في ظل التطور المتسارع لحروب Curve في مجال التمويل اللامركزي (DeFi)، توسعت وظيفة CVX لتصبح أكثر من مجرد رمز مكافآت تقليدي، إذ باتت تشكل جسرًا يربط بين حقوق التصويت على veCRV، وتخصيص عوائد البروتوكول، والتنافس على الحوافز، وصنع القرار في الحوكمة، مما جعلها من أهم أصول الحوكمة في منظومة Curve.

ومع توسع Convex ليشمل أنظمة veToken مثل Frax وFX Protocol وPrisma، تطورت مكانة CVX وبنية عوائده من أداة واحدة لتحسين عوائد Curve إلى طبقة تنسيق متقدمة لحوافز التمويل اللامركزي.

دور رمز CVX في البروتوكول

يُستخدم CVX بشكل رئيسي في حوكمة البروتوكول، وحوافز العائد، وتنسيق أسهم veCRV. Convex لا يحل محل Curve، بل يعمل كطبقة لتحسين العائد ضمن منظومة Curve، حيث يجمع veCRV لتعزيز كفاءة رأس المال للسيولة.

في الوضع التقليدي، يحتاج المستخدمون الذين يسعون لعوائد أعلى على Curve إلى قفل CRV لفترات طويلة للحصول على veCRV، ما يتطلب إدارة معقدة للحوكمة وزيادة العائد. Convex يبسط هذه العملية عبر تجميع veCRV، مما يمكّن المستخدمين من تحقيق عوائد أكبر دون الحاجة لقفل كميات كبيرة من CRV بأنفسهم.

الوظيفة الأساسية لـCVX هي الربط بين "حوكمة البروتوكول" و"حوافز العائد"، حيث يمثل قوة الحوكمة داخل Convex وتأثير البروتوكول في تخصيص حوافز veCRV أثناء حروب Curve. وبالتالي، ترتبط قيمة CVX بشكل وثيق بحجم veCRV الذي يديره Convex، وتدفقات عوائد Curve، وتأثير الحوكمة للبروتوكول.

من منظور الصناعة، يُنظر إلى CVX كرَمْز حوكمة DeFi، لكنه في جوهره أصل مركب يجمع بين حقوق العائد والحوكمة وقوة تنسيق الحوافز.

دور CVX في Convex Finance

أحد الأدوار الجوهرية لـCVX هو المشاركة في نظام حوكمة Convex. عند قفل CVX، يحصل المستخدمون على حقوق تصويت تؤهلهم للتأثير في أوزان المقاييس، وتغييرات معايير البروتوكول، وجوانب من حوكمة آلية العائد. وبما أن Convex يجمع كميات كبيرة من veCRV، فإن نتائج حوكمة CVX تؤثر بشكل غير مباشر في تدفقات الحوافز في منظومة Curve.

إلى جانب الحوكمة، يُعد CVX عنصرًا أساسيًا في توزيع العوائد. يمكن لحاملي CVX تخزينه لكسب حصة من عوائد المنصة، بما في ذلك مكافآت من Curve وFrax والأنظمة ذات الصلة. غالبًا ما تُحوّل هذه المكافآت إلى cvxCRV أو أصول أخرى مرتبطة قبل توزيعها على مُخزني CVX.

كما يُعد CVX أصل المكافآت الرئيسي في إطار الحوافز لدى Convex. عندما يحقق مستخدمو مجمع سيولة Curve عوائد CRV عبر Convex، يصدر البروتوكول رموز CVX إضافية بنسبة تتناسب مع عوائد CRV. بهذا يتشكل "نموذج الحوافز المزدوج"، حيث يحصل المستخدمون على عوائد Curve الأصلية إضافة إلى مكافآت Convex الإضافية.

ومع توسع Convex إلى أنظمة veToken أخرى مثل FX Protocol وPrisma، يتحول دور CVX من رمز حوكمة خاص بـCurve فقط إلى أداة تنسيق حوافز عابرة للبروتوكولات.

آلية إصدار CVX وبنية العرض

يبلغ الحد الأقصى لإصدار CVX 100 مليون، ويرتبط الإصدار مباشرة بعوائد CRV على منصة Convex. على عكس الإصدارات الرمزية لمرة واحدة، يعتمد CVX نموذج إصدار ديناميكي—حيث يُسك رموز جديدة بنسبة تتناسب مع عوائد CRV التي يحققها المستخدمون عبر Convex.

هذا النموذج "السك المدفوع بالعائد" يجعل نمو CVX مرتبطًا مباشرة بنشاط Convex، وحجم عوائد Curve، ومشاركة مجمع السيولة. مع ارتفاع عوائد Curve على Convex، تتسارع وتيرة توزيع CVX.

مع ذلك، فإن نسبة سك CVX ليست ثابتة. إذ أن آلية "تقليل الفترات الأولية" في البروتوكول تعمل تدريجيًا على تقليل نسبة السك مع إصدار المزيد من CVX، ما يبطئ الإصدار الجديد مع اقتراب العرض من الحد الأقصى.

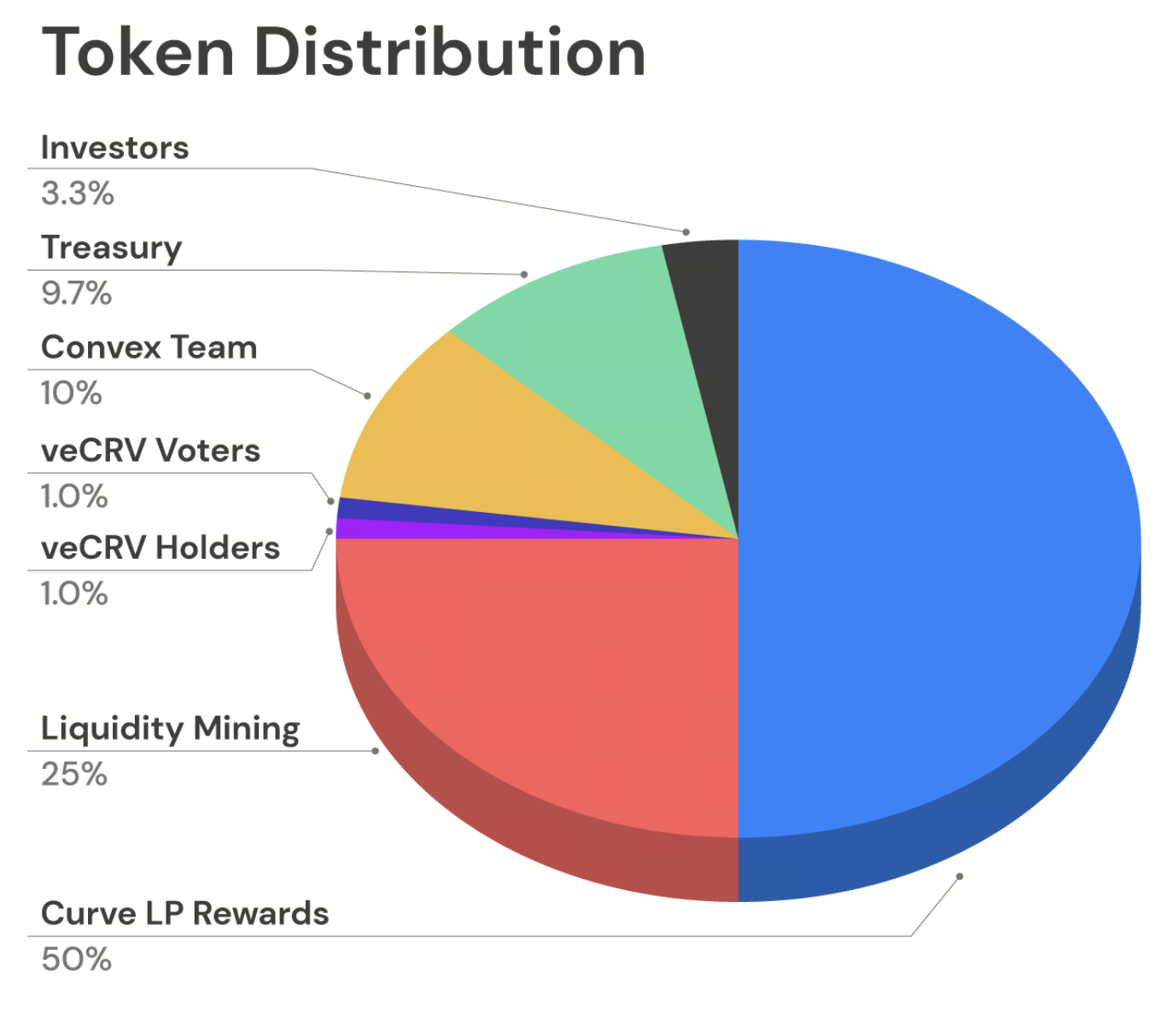

في البداية، تم تخصيص نحو نصف إجمالي CVX لحوافز مجمع سيولة Curve، بينما وُزّع الباقي بين تعدين السيولة، الفريق، المستثمرين، الخزينة، وتوزيعات مجانية لمجتمع veCRV. تعكس هذه البنية اعتماد Convex المبكر على توسع منظومة Curve وتجميع veCRV.

المصدر: convexfinance.com

العلاقة بين CVX وveCRV وcvxCRV

تترابط CVX وveCRV وcvxCRV بشكل وثيق. veCRV هو أصل الحوكمة المقفل في Curve، بينما cvxCRV هو "veCRV مرمز" يصدره Convex بعد قفل CRV.

عند إيداع المستخدمين لـCRV في Convex، يقوم البروتوكول بقفل CRV بشكل دائم وتحويله إلى veCRV. يحصل المستخدمون بعد ذلك على cvxCRV بنسبة 1:1، ما يتيح لهم الاستفادة من عوائد veCRV دون الحاجة إلى القفل الذاتي طويل الأجل.

CVX تأتي في قمة هذا الهيكل. من خلال الحوكمة، يؤثر حاملو CVX في كيفية استخدام Convex للـveCRV المجمع، بما في ذلك اتجاه التصويت وتخصيص الحوافز. بذلك، تُعد CVX فعليًا "طبقة التحكم في الحوكمة" لدى Convex على veCRV.

يؤسس هذا الإطار نظام عوائد متعدد المستويات قائم على veToken: veCRV في قاعدة Curve، وcvxCRV في طبقة Convex الوسطى، وCVX في القمة لإدارة الحوكمة وتنسيق الحوافز.

آلية حوكمة Convex Finance

تتمحور حوكمة Convex حول آلية قفل التصويت. للمشاركة، يجب على المستخدمين قفل CVX لمدة لا تقل عن 16 أسبوعًا، ليحصلوا على حقوق التصويت المقابلة. هذا النموذج، الشبيه ببنية veCRV لدى Curve، يُعد شكلاً من الحوكمة المعتمدة على الوزن الزمني.

قفل CVX لا يتيح المشاركة في الحوكمة فقط، بل يمكن أن يكسب أيضًا توزيعات عوائد إضافية، إذ يعيد Convex توزيع جزء من عوائد المنصة على المستخدمين الذين يقفلون رموزهم. بذلك، يخدم قفل التصويت كآلية تحفيز مزدوجة للحوكمة والعائد.

تركز الحوكمة على استغلال veCRV، وأوزان التصويت على المقاييس، ومقترحات تطوير البروتوكول. وبما أن Convex يجمع كميات كبيرة من veCRV، فإن نتائج الحوكمة تؤثر مباشرة في تدفقات الحوافز عبر Curve.

ولمنع المراكز المقفلة غير النشطة من التأثير على كفاءة الحوكمة، قدم Convex آلية "الطرد". إذا لم يقم المستخدمون بسحب الأصول بعد فك القفل، يمكن للآخرين بدء عملية تنظيف والحصول على مكافأة صغيرة—مما يضمن استمرارية المشاركة الفعالة في الحوكمة.

نموذج حوافز CVX ومنطق توزيع عوائد DeFi

يعتمد نموذج حوافز CVX على بنية عوائد Curve. Convex لا "يخلق عائدًا من العدم"، بل يجمع veCRV لتعزيز كفاءة عوائد مجمع سيولة Curve، ويعيد توزيع جزء من العوائد على حاملي CVX.

عند توفير السيولة في Curve عبر Convex، يحصل المستخدمون على مكافآت CRV. يوزع البروتوكول بعد ذلك رموز CVX إضافية بناءً على حجم CRV المكتسب، ما يربط توزيع CVX بنشاط سيولة Curve بشكل وثيق.

بالإضافة إلى ذلك، يحصل مخزنو CVX على حصة من عوائد رسوم التداول على المنصة، والتي تأتي من Curve وFrax وFX Protocol وغيرها، وتوزع على شكل cvxCRV وcvxFXS وأصول مماثلة.

يشكل ذلك نموذج "دورة العائد" الكلاسيكي في DeFi: يوفر Curve العائد الأساسي، ويجمع Convex veCRV لعوائد معززة، ويدير CVX الحوكمة ويعيد توزيع الحوافز. مع اندماج المزيد من بروتوكولات veToken مع Convex، يتوسع هذا الإطار التنسيقي ليشمل عدة بروتوكولات.

مقارنة بين CVX وCRV ورموز الحوكمة الأخرى في DeFi

يتميز CVX عن رموز الحوكمة التقليدية في DeFi بأن قيمته لا تستند فقط إلى حوكمة البروتوكول، بل أيضًا إلى قدرته القوية على تجميع veCRV. CRV هو رمز الحوكمة الأصلي لـCurve، بينما CVX يعمل كـ"أصل حوكمة من الطبقة الثانية" مبني على بنية حوافز Curve.

على عكس رموز الحوكمة القياسية التي تركز فقط على التصويت على المقترحات، يركز CVX على التحكم في تدفقات العائدات وبنية الحوافز. ونظرًا لتجميع Convex للـveCRV، تؤثر قرارات حوكمة CVX مباشرة على المنافسة على الحوافز في Curve.

نموذج عوائد CVX أكثر تعقيدًا من معظم رموز الحوكمة، التي تعتمد عادةً على دخل بروتوكول واحد. يستمد CVX الحوافز من عدة أنظمة veToken، منها Curve وFrax وFX Protocol، ما يجعل مصادر مكافآته أكثر تنوعًا.

من منظور الصناعة، يُعد CRV رمز حوكمة بروتوكولي أساسي، بينما يمثل CVX "أصل طبقة تجميع الحوكمة" المبني على veCRV. هذه الطبقة كانت أحد العوامل الرئيسة في صعود Convex السريع خلال حروب Curve.

الخلاصة

CVX هو رمز الحوكمة والمكافآت الأساسي في Convex Finance، صُمم لتنسيق تجميع veCRV، وتوزيع العوائد، وبنية حوافز Curve. من خلال قفل التصويت، وإعادة توزيع العائدات، وحوكمة المقاييس، أصبح CVX من أكثر أصول الحوكمة تأثيرًا في حروب Curve.

مقارنةً برموز الحوكمة التقليدية في DeFi، يركز CVX بشكل أكبر على "حقوق الحوكمة المجمعة" و"تنسيق العائدات". فهو لا يندمج مع نظام veCRV الخاص بـCurve فقط، بل يتوسع أيضًا ليشمل أنظمة veToken أخرى مثل Frax وFX Protocol. مع تطور نماذج الحوافز في DeFi، تبرز "طبقة تجميع الحوكمة" التي يمثلها CVX كواحدة من أبرز الحالات في اقتصاديات veToken.

الأسئلة الشائعة

ما هو CVX؟

CVX هو رمز الحوكمة الأصلي لـConvex Finance، يُستخدم في حوكمة البروتوكول، توزيع العوائد، وتنسيق حوافز veCRV.

ما الفرق بين CVX وCRV؟

CRV هو رمز الحوكمة الأصلي لـCurve Finance، بينما CVX هو أصل تجميع الحوكمة مبني على نظام حوافز Curve، ويُعنى بشكل أساسي بتجميع veCRV وتنسيق العائدات.

ما هو cvxCRV؟

cvxCRV هو الأصل المرتبط الذي يحصل عليه المستخدم بعد إيداع CRV في Convex، ويمثل حصته في بنية عوائد veCRV المجمع عبر Convex.

لماذا يجب علي قفل CVX؟

يجب على المستخدم قفل CVX للمشاركة في حوكمة Convex وكسب حصة من توزيع عوائد البروتوكول.

ما هو الحد الأقصى لإصدار CVX؟

CVX له حد أقصى يبلغ 100 مليون، مع تباطؤ الإصدار التدريجي مع تقدم جدول الإصدار.