مع النمو المتسارع لسوق العقود الدائمة على السلسلة، برزت Hyperliquid كواحدة من أبرز البنى التحتية للمشتقات القائمة على دفاتر الطلبات في التمويل اللامركزي. وانطلاقًا من ذلك، يستغل عدد متزايد من المطورين إطار عمل HIP-3 التابع لـ Hyperliquid لإنشاء منصات تداول متخصصة، ويُعد TradeXYZ مثالًا بارزًا على ذلك.

ونظرًا لاشتراك كلتا المنصتين في العقود الدائمة ودفاتر الطلبات والتداول على السلسلة، يخلط كثير من المستخدمين بين TradeXYZ وHyperliquid معتقدين أنهما منتج واحد. لكن في الواقع، تختلفان اختلافًا واضحًا في التموضع والوظيفة والدور داخل النظام البيئي.

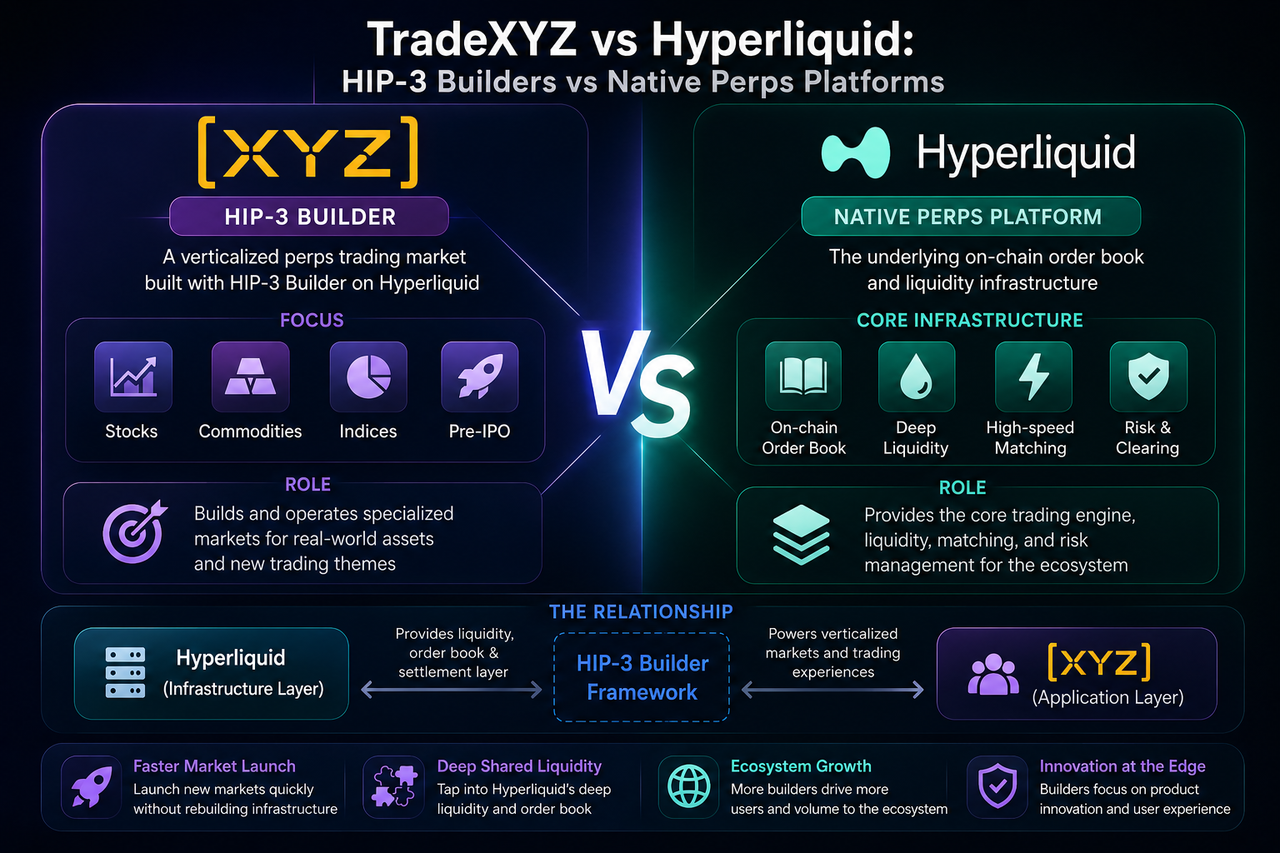

تحليل سريع لـ Hyperliquid وTradeXYZ

باعتبارها منصة تداول عقود دائمة عالية الأداء مبنية على نموذج دفتر طلبات على السلسلة، تهدف Hyperliquid إلى توفير سرعة مطابقة وسيولة وكفاءة تداول تضاهي البورصات المركزية، وذلك بالكامل ضمن بيئة على السلسلة. وعلى عكس نماذج AMM التقليدية، تركز Hyperliquid على قدرات التداول الاحترافية وهياكل أسواق دفاتر الطلبات عالية التردد.

إلى جانب سوق العقود الدائمة الأصلي، تطورت Hyperliquid لتصبح بنية تحتية شاملة للمشتقات على السلسلة. يتيح إطار عمل HIP-3 Builder للمشاريع الخارجية إنشاء أسواق مستقلة باستخدام نظام السيولة ودفتر الطلبات الخاص بـ Hyperliquid.

أما TradeXYZ، فهو سوق عقود دائمة على السلسلة مبني على إطار عمل HIP-3 Builder، ويركز على سيناريوهات تداول الأصول الحقيقية مثل الأسهم والسلع والمؤشرات وأسواق ما قبل الطرح العام. هدفه الأساسي هو تمكين المستخدمين من تداول أسعار الأسهم والسلع، والوصول إلى أسواق ما قبل الطرح العام، والاستفادة من الوصول العالمي للأسواق على مدار الساعة عبر سوق العقود الدائمة على السلسلة.

لا تبني TradeXYZ شبكة المطابقة الخاصة بها من الصفر، بل تستفيد من سيولة ودفتر طلبات Hyperliquid لإنشاء علامتها التجارية الخاصة للسوق العمودي ونظام الأصول الذي يميزها.

ما هو HIP-3 Builder؟

HIP-3 Builder هو إطار عمل لبناء الأسواق تقدمه Hyperliquid.

منطقه الأساسي بسيط: السماح للمشاريع الخارجية ببناء أسواق مستقلة فوق نظام دفتر الطلبات والسيولة الخاص بـ Hyperliquid، دون الحاجة إلى بناء بنية تحتية كاملة للمشتقات من الألف إلى الياء.

في التمويل التقليدي، يتطلب إطلاق منصة مشتقات وجود محرك مطابقة، ونظام مقاصة، ومحرك مخاطر، وشبكة سيولة، وبنية تحتية لصانع السوق. يفتح HIP-3 Builder هذه القدرات الأساسية كمكونات معيارية قابلة للاستخدام.

هيكل سوق TradeXYZ هو في الأساس سوق أصول عمودي مبني باستخدام هذا الإطار.

الاختلافات الأساسية بين TradeXYZ وHyperliquid

يكمن الاختلاف الجوهري في أدوارهما داخل النظام البيئي.

تعمل Hyperliquid كطبقة بنية تحتية، بينما تعمل TradeXYZ كسوق على طبقة التطبيق.

توفر Hyperliquid دفتر الطلبات والسيولة ونظام المطابقة والبنية التحتية للتداول على السلسلة. في المقابل، تبني TradeXYZ أسواق أصول محددة، وتطرح موضوعات تداول جديدة، وتصوغ روايات السوق، وتركز على سيناريوهات تداول الأصول الحقيقية والأسهم.

يمكن تشبيه العلاقة بينهما كما يلي:

| الطبقة |

Hyperliquid |

TradeXYZ |

| الدور النظامي |

طبقة البنية التحتية |

سوق طبقة التطبيق |

| الوظيفة الأساسية |

دفتر الطلبات والسيولة |

سوق الأصول العمودي |

| اتجاه السوق |

العقود الدائمة العامة |

أسواق الأسهم والأصول الحقيقية |

| التركيز على المستخدم |

أداء التداول |

موضوعات الأصول وسيناريوهات السوق |

| الدور التقني |

النظام الأساسي |

مشروع Builder |

وعليه، فإن نمو TradeXYZ مرتبط إلى حد كبير بتطور النظام البيئي لـ Hyperliquid.

لماذا نموذج Builder مهم؟

يشير نموذج Builder إلى تحول في المشتقات على السلسلة من "منافسة المنصة الواحدة" إلى هيكل "البنية التحتية والنظام البيئي للتطبيقات".

في السابق، كانت معظم منصات التداول على السلسلة تضطر لبناء أنظمة كاملة بنفسها، مما خلق حواجز عالية أمام التطوير والسيولة.

مع نموذج HIP-3 Builder، تستطيع المشاريع الاستفادة من السيولة العميقة لـ Hyperliquid ونظام دفتر الطلبات وآليات المقاصة والبنية التحتية للتداول لإطلاق أسواق جديدة بسرعة.

يشبه هذا الهيكل إلى حد ما:

- Ethereum والتطبيقات اللامركزية

- متجر التطبيقات ومطوري التطبيقات

تتولى طبقة البنية التحتية إدارة الشبكة والقدرات الأساسية، بينما تقود طبقة التطبيق أسواقًا محددة وتجارب المستخدمين.

لماذا تركز TradeXYZ على أسواق الأسهم وما قبل الطرح العام؟

تميز TradeXYZ نفسها بالتركيز على أسواق الأصول الحقيقية.

فبينما تتداول معظم منصات العقود الدائمة على السلسلة الأصول الرقمية مثل BTC وETH بشكل أساسي، تعطي TradeXYZ الأولوية لـ:

- أسواق الأسهم الأمريكية

- أسواق السلع

- أسواق المؤشرات

- أسواق ما قبل الطرح العام مثل SpaceX

توسع هذه الاستراتيجية حدود الأصول التي تغطيها المشتقات على السلسلة.

الهدف ليس استبدال بورصات الأسهم التقليدية، بل إنشاء سوق تداول مخاطر على السلسلة مرتبط بأسعار الأصول الحقيقية.

وهذا يجعل TradeXYZ أقرب إلى "بوابة على السلسلة نحو الأسواق المالية التقليدية".

كيف يشكل نموذج Builder التمويل اللامركزي؟

يعكس نموذج HIP-3 Builder الانتقال التدريجي للتمويل اللامركزي نحو مرحلة "التمويل المعياري".

في الماضي، كان بروتوكول واحد يتولى البنية التحتية والسيولة وواجهة المستخدم وإدارة المخاطر. أما الآن، فقد بدأت هذه الوظائف في الانفصال.

قد يتخذ النظام البيئي المالي على السلسلة في المستقبل هذا الشكل:

| الطبقة |

الوظيفة الأساسية |

| طبقة البنية التحتية |

المطابقة والمقاصة والسيولة |

| طبقة Builder |

بناء السوق وتصميم الأصول |

| طبقة التطبيق |

تجربة المستخدم وعمليات المجتمع |

يؤدي هذا الهيكل إلى تسريع الابتكار في السوق وخفض حاجز الدخول أمام المشاريع الجديدة.

تجسد TradeXYZ وHyperliquid هذا الاتجاه بوضوح.

هل TradeXYZ وHyperliquid منافسان؟

بالمعنى الدقيق، ليسا منافسين مباشرين.

تعمل Hyperliquid كشبكة سوق أساسية، بينما TradeXYZ هو سوق عمودي مبني فوقها.

قد يتداخل بعض نشاط المستخدمين، لكن من منظور النظام البيئي، هما أقرب إلى الشركاء.

مع توسع نموذج Builder، من المتوقع ظهور المزيد من مشاريع الأسواق العمودية المشابهة لـ TradeXYZ.

ملخص

بالرغم من أن كلاً من TradeXYZ وHyperliquid ينتميان إلى نظام العقود الدائمة على السلسلة، إلا أنهما يختلفان بوضوح في التموضع والدور.

تميل Hyperliquid نحو البنية التحتية لدفتر الطلبات والسيولة على السلسلة، بينما TradeXYZ هو سوق تداول أصول عمودي مبني على إطار عمل HIP-3 Builder.

الأسئلة الشائعة

ما هو الدور الأساسي لـ HIP-3 Builder؟

يتيح HIP-3 Builder للمشاريع الخارجية بناء أسواق التداول الخاصة بها باستخدام نظام دفتر الطلبات والسيولة الخاص بـ Hyperliquid.

هل تمتلك TradeXYZ دفتر طلبات خاص بها؟

تعتمد TradeXYZ في بنيتها التحتية الأساسية لدفتر الطلبات والسيولة بشكل رئيسي على نظام Hyperliquid البيئي.

لماذا تركز TradeXYZ أكثر على أسواق الأسهم وما قبل الطرح العام؟

لأن تموضعها الأساسي هو توسيع نطاق تداول الأصول الحقيقية على السلسلة إلى ما وراء أسواق الأصول الرقمية.

لماذا نموذج Builder مهم؟

يخفض نموذج Builder حاجز الدخول لبناء أسواق المشتقات على السلسلة، مما يمكّن المزيد من المشاريع من إطلاق أسواق جديدة بسرعة على بنية تحتية موحدة.

هل TradeXYZ وHyperliquid منافسان؟

هما في علاقة تعاونية بين طبقة البنية التحتية وطبقة التطبيق، وليسا منافسين مباشرين.