Autor:innen: Joel John, Siddharth, Saurabh Deshpande

Übersetzung: Felix, PANews

Im Zuge des KI-Schocks befindet sich der Kryptobereich in einer Phase der emotionalen Abkühlung. Venture Capital fließt ab, Gründer:innen erwägen eine Neuausrichtung auf KI. Lohnt es sich, im Krypto-Sektor zu bleiben? Decentralised.co hat kürzlich Daten analysiert und die Einnahmen von Protokollen untersucht. Dabei wurde festgestellt, dass die Bewertung von Krypto-Assets wieder rationaler wird, während die Ära der hohen Prämien für Infrastruktur-Token vorbei ist. Gründer:innen müssen oberflächliche Narrative ablegen, ein Geschäftsmodell auf echten Einnahmen und Wettbewerbsvorteilen aufbauen und Token mit tatsächlichen Rechten versehen. Nachfolgend die Details:

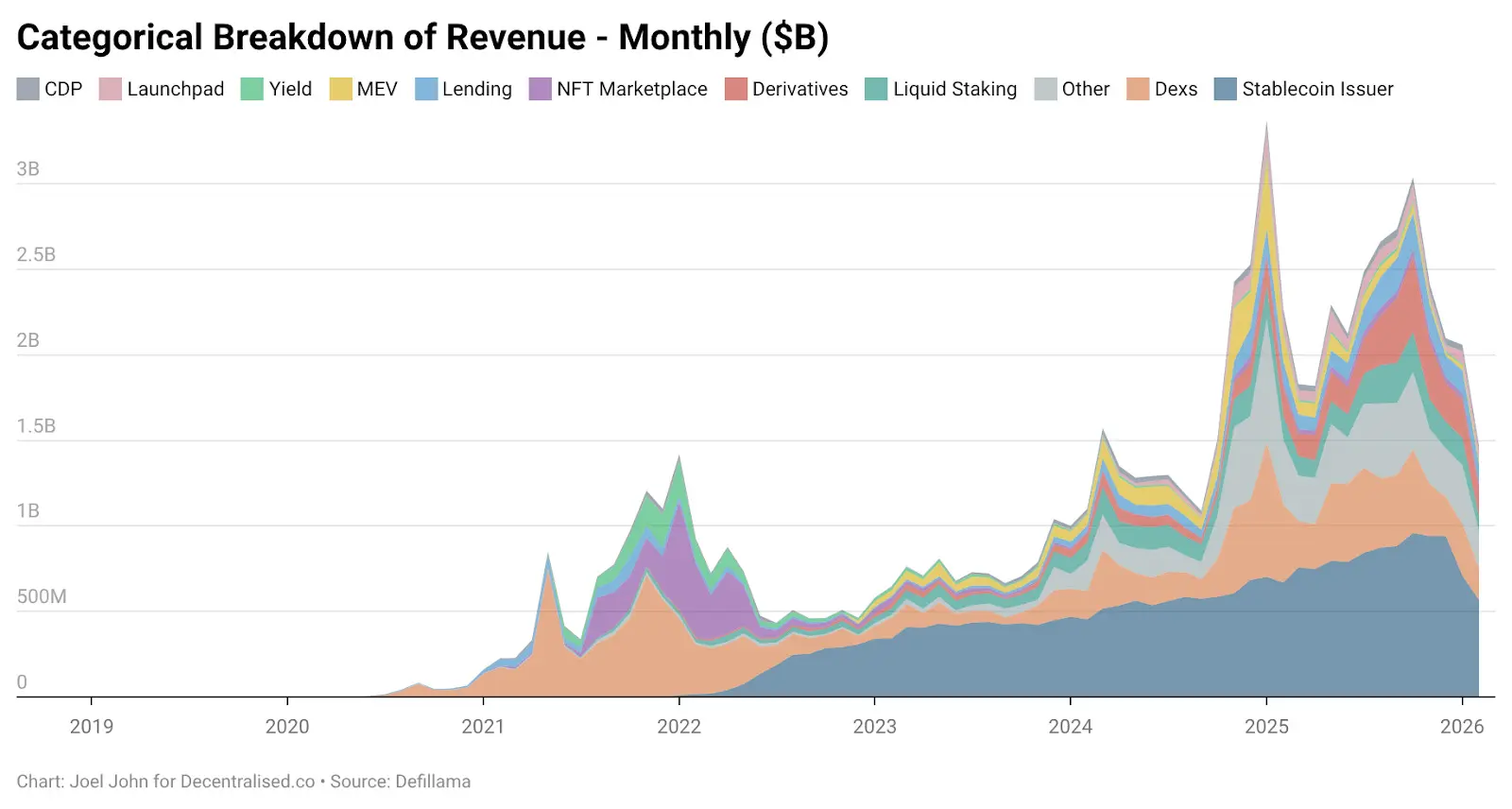

Der „Fear & Greed Index“ des Kryptomarktes steht auf dem niedrigsten Stand der Geschichte. Gleichzeitig erreicht die Profitabilität ein bisher nie dagewesenes Niveau. Seit 2018 verfolgen DeFiLlama die Einnahmen nativer Krypto-Protokolle, die insgesamt 74,8 Milliarden US-Dollar an Gebühren generiert haben, davon fast die Hälfte (31,4 Milliarden US-Dollar) in den 18 Monaten von Januar 2024 bis Juni 2025.

Nach mehreren Quartalen mit den besten Ergebnissen der letzten acht Jahre fragt man sich: Warum steckt die Branche immer noch in Angst?

Zwölf Projekte – Entropy Protocol, Milkyway Protocol, Nifty Gateway, Rodeo, Forgotten Runiverse, Slingshot, Polynomial, Zerelend, Grix Finance, Parsec Finance, Angle Protocol, Step Finance – haben in den letzten zwei Monaten geschlossen. Diese Produkte sind seit Jahren in Betrieb und wurden von leidenschaftlichen Gründer:innen aufgebaut. Zudem haben OKX, Mantra, Polygon Labs, Gemini und Binance ebenfalls Stellen abgebaut.

Die Teilnahme an Branchenkonferenzen nimmt ab, Venture Capital wandert in KI, Entwickler:innen strömen in KI. Diese apokalyptische Stimmung ist real. „Wenn du noch im Krypto-Bereich bist, mach doch eine KI-Neuausrichtung“, ist eine vorherrschende Meinung.

Aber solltest du das wirklich tun?

In den letzten Wochen haben wir darüber nachgedacht. Neue Technologien werden zunächst hoch bewertet, weil sie neuartig sind und große Visionen versprechen. Im 19. Jahrhundert investierten britische Anleger:innen fast 6 % des BIP in Eisenbahnaktien. Bis 2026 werden die Kapitalausgaben der Cloud-Giganten 2 % des US-BIP ausmachen. Doch wenn die Realität einsetzt, kehren die Bewertungen zu vernünftigen Niveaus zurück. Entscheidend ist, ob eine Branche nach der Rückkehr zur Rationalität ihren Wert beweisen kann.

Dieser Artikel analysiert die historische Entwicklung der Einnahmen aus Kryptowährungen, die Nutzerbindung durch die generierten Gelder und die Natur der Wettbewerbsvorteile in der Branche.

Analyse der Buchhaltung

Seit der Gründung der Krypto-Industrie generieren native Krypto-Unternehmen Einnahmen. Börsen wie Bitmex, Binance und Coinbase sind profitabel, aber zentralisiert, im Besitz weniger Akteure, und ihre Einnahmen sind nicht öffentlich. DeFi-Infrastrukturen wie Uniswap und Aave haben diese Situation verändert: Nutzer können die täglichen Erträge der Protokolle einsehen.

Man hoffte, dass die Handelsbewertungen der Token die wirtschaftlichen Aktivitäten widerspiegeln würden, die durch diese Infrastrukturen ermöglicht werden.

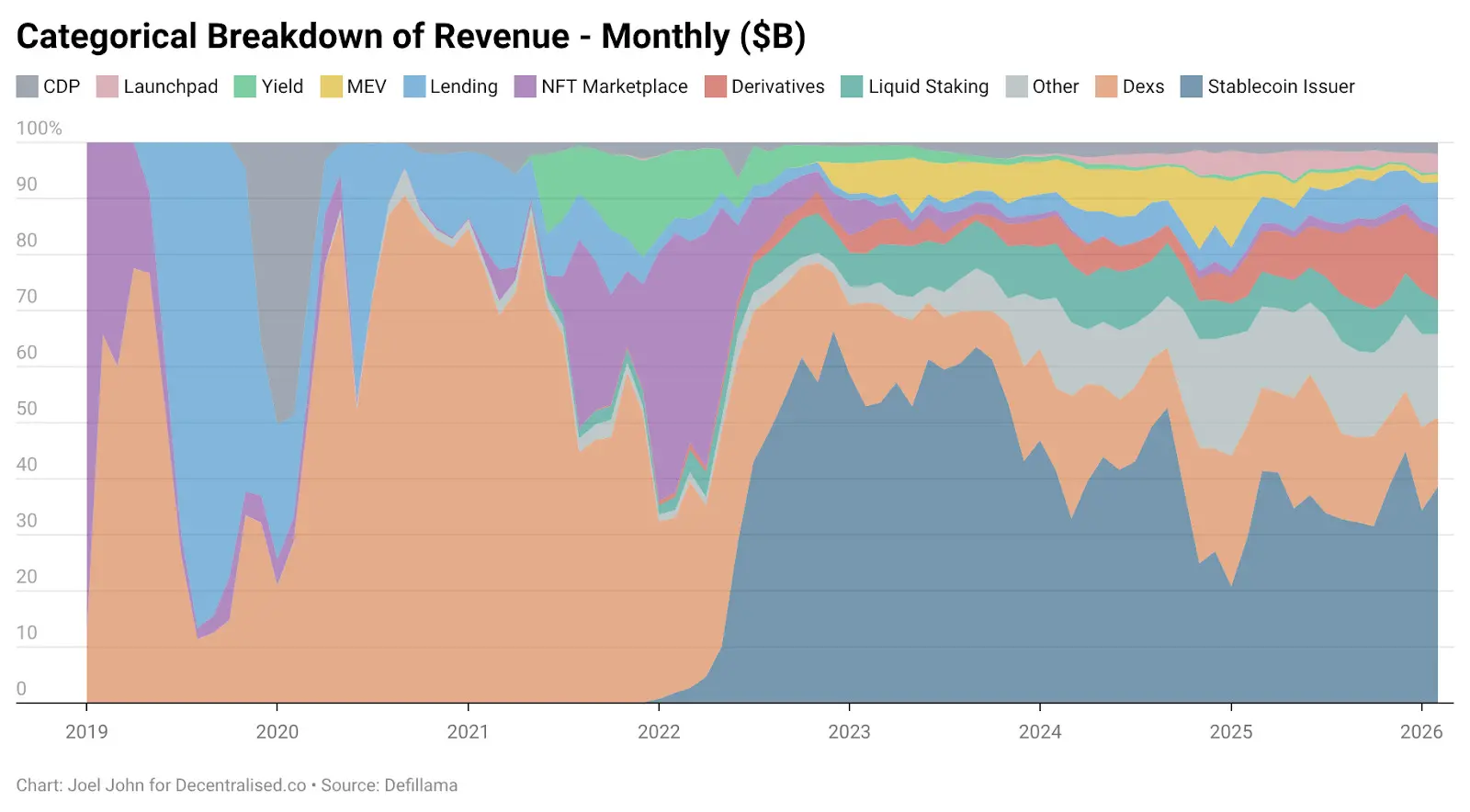

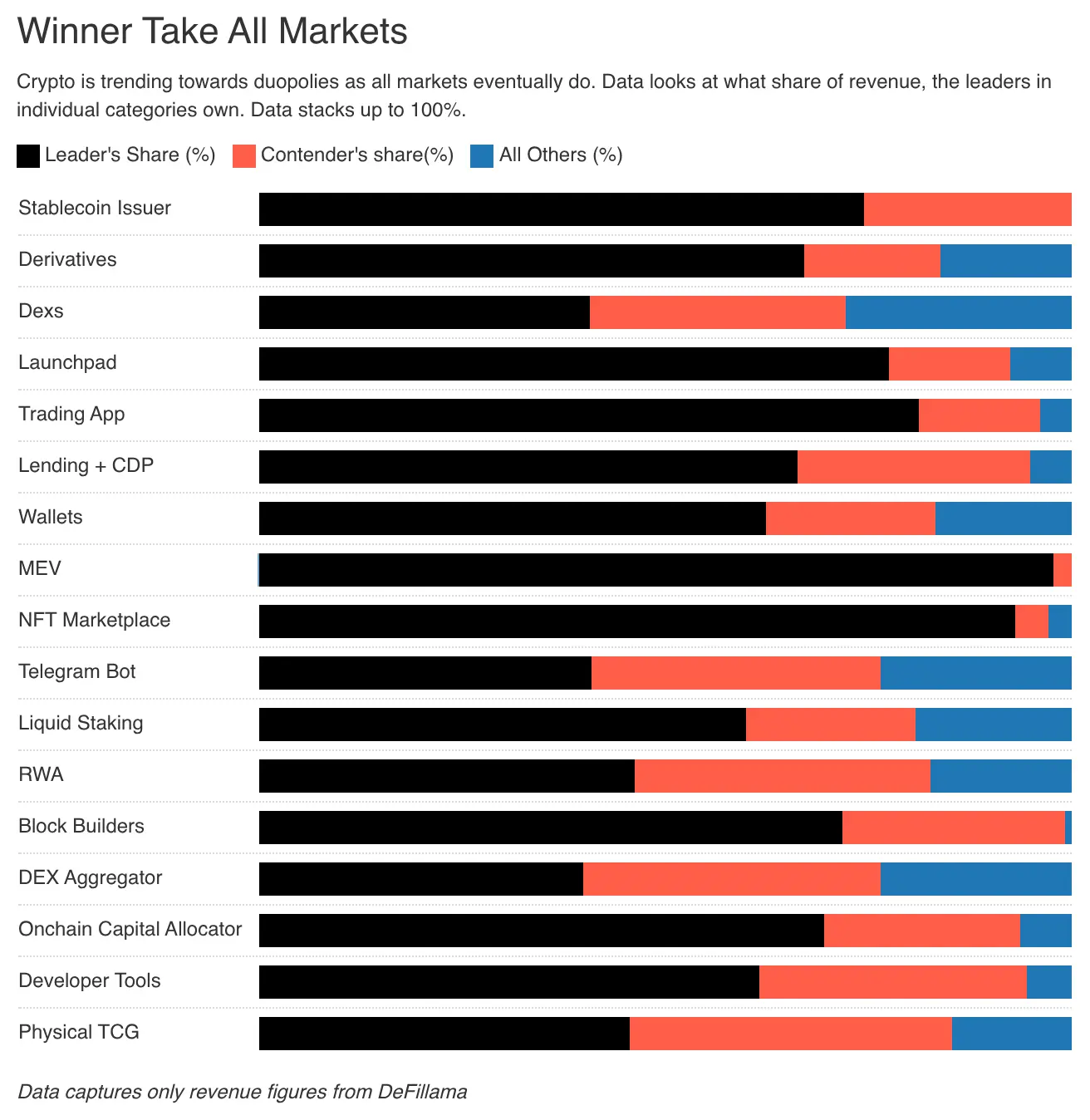

Bis 2022 entfielen 28,4 % der Einnahmen auf DEXs, die im selben Jahr 2,27 Milliarden US-Dollar an Gebühren erzielten. Auch im Lending-Bereich ist die Konzentration hoch: Aave und Compound machen 82 % aller Kreditgebühren aus. Trotz führender Protokolle gibt es Erwartungen an aufstrebende, wachstumsorientierte Plattformen, die Marktanteile gewinnen wollen.

Diese Technologien sind innovativ, daher sind die Bewertungen hoch.

Die Expansion von Kryptowährungen im Verbraucherbereich folgt ebenfalls. NFTs verkörpern eine vielversprechende Vision: Kulturwerte auf die Blockchain zu bringen. Prominente ändern ihre Profile auf X, in der Hoffnung auf Massenanwendungen. OpenSea erzielte 1,55 Milliarden US-Dollar Umsatz, was 71,7 % aller NFT-Markteinnahmen entspricht. Das damals auf 13 Milliarden US-Dollar bewertete Unternehmen schien nicht unrealistisch, und es besteht die Chance, dass es sich zu einem langfristigen Monopolisten entwickelt.

Doch das Schicksal hat andere Pläne. Bis 2025 machen NFTs weniger als 1 % der Gesamteinnahmen aus. Wir erlebten den „Beanie Baby“-Moment, aber ohne physische Erinnerungsstücke. Im Vergleich dazu wuchsen DEXs zwar schnell, ihre Bewertungen stagnierten jedoch. Im letzten Jahr generierten DEXs 5,03 Milliarden US-Dollar Gebühren, Lending-Plattformen 1,65 Milliarden US-Dollar – zusammen 22,9 % des Gesamtvolumens, gegenüber 33,1 % 2022.

Ihre wirtschaftliche Bedeutung schrumpft, ihre Bewertungen sinken entsprechend.

Was hat also wirklich gewachsen? Wie haben sich die nativen Geschäftsmodelle seit 2022 verändert?

Die folgende Grafik gibt Hinweise.

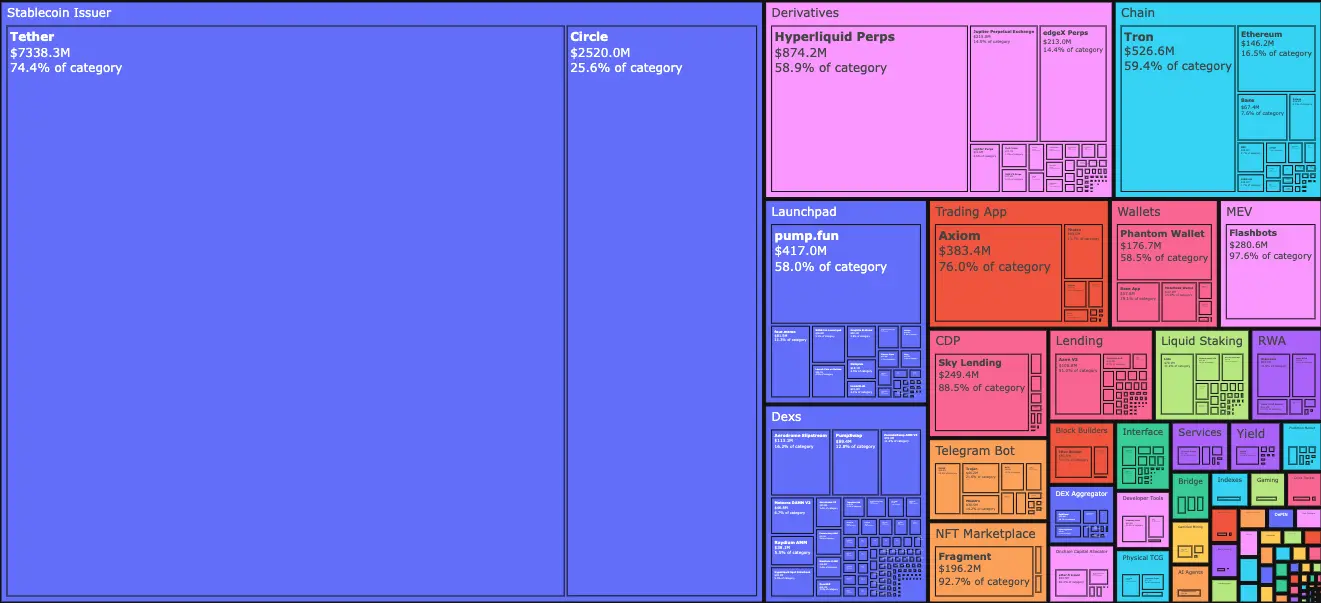

Bis Januar 2026 dominieren Tether und Circle mit 34,3 % der Einnahmen. Mit anderen Worten: Für jeden Dollar, den die Branche verdient, fließen 34 Cent an diese beiden Unternehmen. Getrieben durch US-Staatsanleihen (T-Bills) stiegen ihre Einnahmen von 4,95 Milliarden US-Dollar im Januar 2023 auf 9,89 Milliarden im Januar 2025. Für Finanzprodukte auf Bankenniveau ist das ein erstaunliches Wachstum – fast wie bei Start-ups. Tether erwirtschaftet fast das Dreifache von Circle.

Ihre Aufstieg basiert auf zwei Faktoren.

Erstens: Nachfrage. Länder im Global South benötigen Werkzeuge zur Absicherung gegen Inflation und für freien Kapitalfluss. Der US-Dollar, auch in digitaler Form, füllt diese Lücke, die lokale Währungen nicht schließen können. Kapitalabflüsse sind unausweichlich.

Zweitens: Kostenstruktur. Blockchain übernimmt die Betriebskosten für Stablecoin-Geschäfte. Im Gegensatz zu traditionellen Banken oder Fintechs müssen Tether und Circle keine Mitarbeiter:innen entsprechend der auf der Chain ausgegebenen Stablecoins einstellen. Die Marginalkosten für die Ausgabe weiterer 1 Milliarde US-Dollar auf der Chain und die Übertragung von 100 Milliarden US-Dollar zwischen Adressen sind nahezu null.

Diese beiden Kräfte wirken zusammen: Einerseits treibt die Nachfrage die Ausgabe von Stablecoins voran, die Bürger:innen mit echtem Geld abstimmen; andererseits werden die Kosten durch die Blockchain-Architektur gesenkt. Gemeinsam machen sie die Ausgabe von Stablecoins zu einem der kapital-effizientesten Geschäfte in der Finanzgeschichte.

Um eine nachhaltige Wettbewerbsvorteil zu schaffen, müssen Stablecoin-Emittenten in den Bereichen Liquidität, Regulierung und Ländereffekte (PANews: für Dinge, die nicht natürlich verschwinden, wie Technologien oder Ideen, ist die erwartete Lebensdauer proportional zur bisherigen Existenzzeit) eine Schutzmauer aufbauen. Nur wenige Emittenten können mehrere Zyklen überstehen. Tether und Circle kontrollieren fast 99 % der Stablecoin-Einnahmen. Warum? Weil sie von ihrem First-Mover-Vorteil profitieren. Das Netzwerk-Effekt durch die Anbindung an viele Börsen verleiht ihnen „Legitimität“, die reine Technik nicht bieten kann.

Tether wurde ursprünglich als Sidechain auf der Omni-Plattform eingeführt. Es läuft langsam und schwerfällig, ist aber über OTC-Handelsplattformen und gängige Börsen zugänglich. Das ist eine Distributionsbarriere, keine technische. Es ist schwierig für native Krypto-Gründer:innen, diese Barriere nur durch Code zu kopieren.

Stablecoins profitieren vom Ländieffekt.

Kurz darauf wird eine weitere Kategorie von Kryptowährungen ebenfalls von Distributionsbarrieren profitieren.

Der Markt braucht jetzt nur noch ein bisschen Liquidität

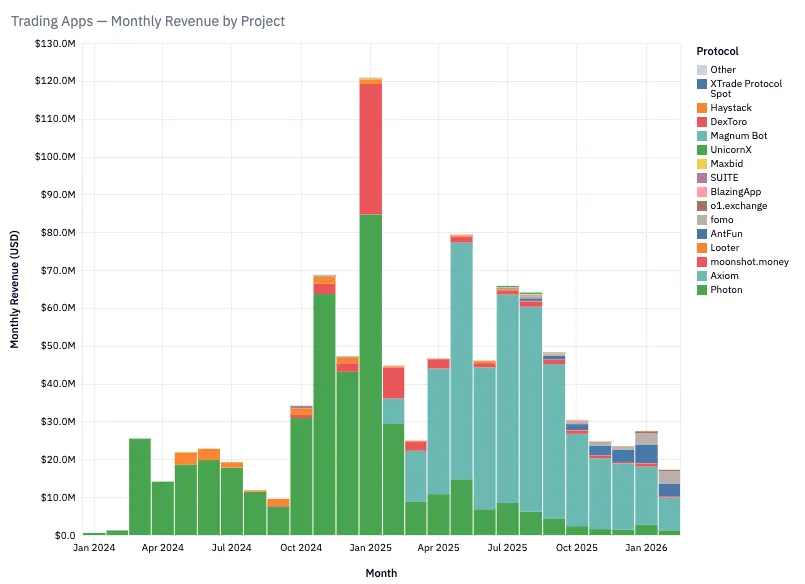

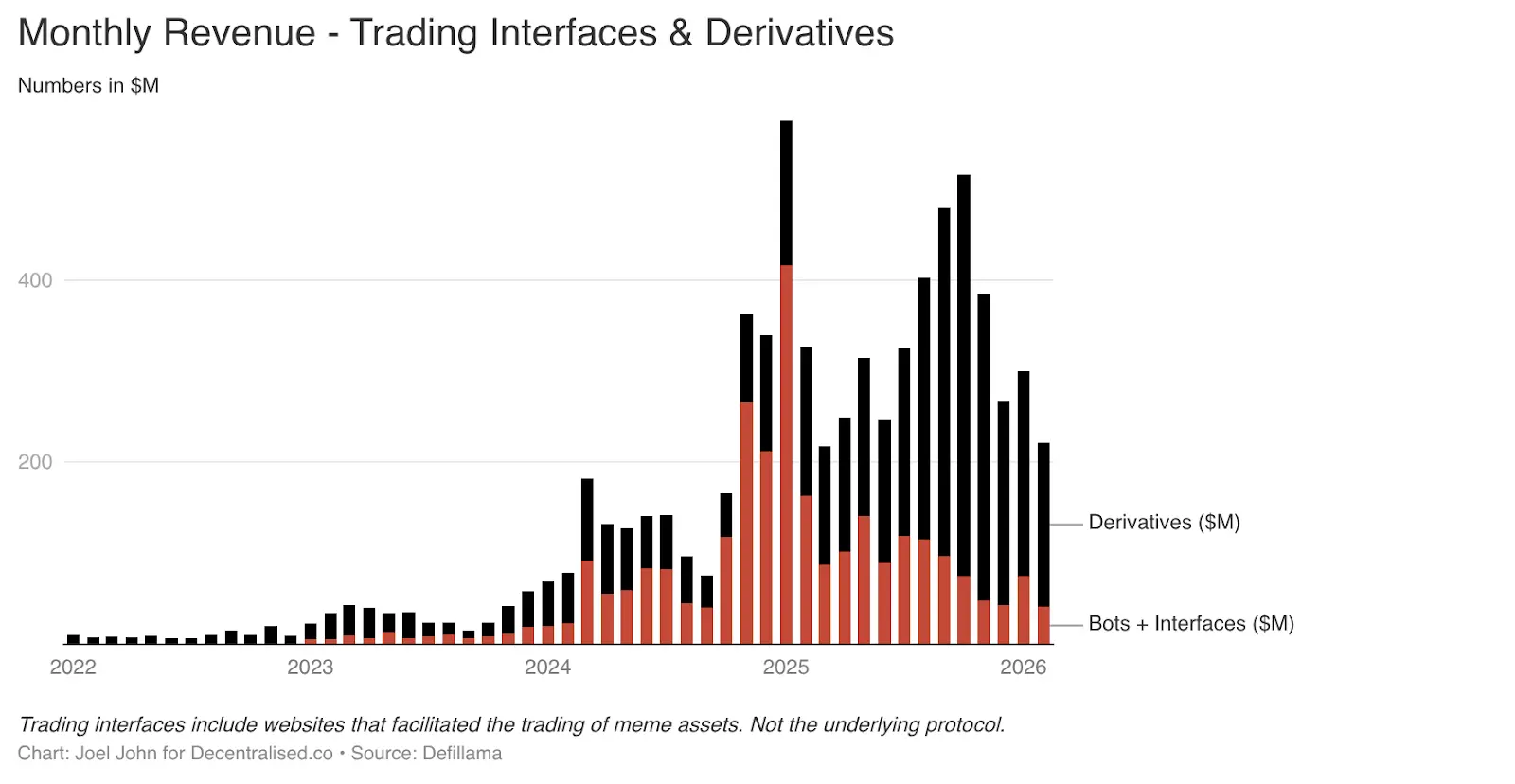

In den vorherigen Artikeln haben wir die These diskutiert, dass „Kryptowährungen eine Handelswirtschaft sind“. Ein Artikel war „Kapitalflüsse“, der andere „Alles ist Markt“. Was wir damals nicht vorhergesehen haben: Die Wachstumsrate von Handelsprodukten rund um Telegram-Bots und Trading-Interfaces ist enorm.

Allein diese beiden Bereiche werden bis Januar 2025 Gebühren in Höhe von 575 Millionen US-Dollar generieren. Das ist verständlich, angesichts der Nutzer:innenbedürfnisse. Meme-Coins und Perpetual Contracts ermöglichen schnelle Gewinne. Für schnelle Renditen sind Nutzer:innen bereit, hohe Gebühren zu zahlen. Zwischen 2022 und 2025 stieg ihr Anteil am Gesamtumsatz von 1 % auf über 15 %.

Produkte wie TryFomo und Moonshot, die sich auf Endnutzer:innen konzentrieren, haben Millionen US-Dollar Umsatz geschaffen. Technisch sind diese Produkte nicht komplex. Ihr Vorteil liegt vielmehr darin, native Komponenten zu aggregieren und zu bündeln, um bessere Nutzererfahrungen zu schaffen. Dank ausgereifter Tools wie Privy brauchen Entwickler:innen keine Anreize für Liquidität oder aufwändiges Wallet-Management mehr.

Die ursprünglich für 2022 erwarteten nativen Funktionen sind heute ausgereift. Anwendungen wie BullX und Photon basieren auf diesen Funktionen. Allein im Zeitraum Januar 2024 bis Februar 2026 generierten diese Bereiche etwa 1,93 Milliarden US-Dollar an Handelsgebühren.

Meme-Assets haben einen entscheidenden Nachteil: Sie sind funktional schwach und extrem zyklisch. Kommt dir das bekannt vor? Das liegt daran, dass auch NFTs und Web3-Games ähnliche Boom- und Crash-Phasen durchlaufen haben. Diese Zyklizität ist sowohl Schwäche als auch Charakteristikum der Krypto-Branche. Wir werden dieses Thema später noch vertiefen. Zunächst aber: Wo fließen die Einnahmen?

Perpetual Contracts (und später auch Prognosemärkte) stellen eine langfristige Alternative dar. PumpFun demokratisierte die Asset-Emission durch Meme-Coins, doch dieses Spiel ist unfair.

Am Ende erkennt der Markt: Meme-Coins werden verschwinden. Der Traum, durch den Kauf eines Tokens namens „ShibaInuYouShouldShareThisNewsletter“ Millionär:in zu werden, zerplatzt. Niemand will mehr zufällige Token-Portfolios verwalten, sondern risikobereit sein. Perpetual Exchanges erfüllen genau dieses Bedürfnis.

Man kann Bitcoin, Solana oder Ethereum mit hohem Hebel handeln. Market Maker und Trader, die zentrale Handelskanäle ersetzen wollen, strömen in diese Kategorie. Das Kernelement ist die Liquidität. Hyperliquid dominiert, weil sein Orderbuch mit zentralisierten Börsen vergleichbar ist. Ohne diese Parität gibt es keinen Grund für Nutzer:innen, zu migrieren. In den letzten drei Jahren haben Hyperliquid und Jupiter den Großteil der Gebühren in diesem Segment eingestrichen.

Perpetual Exchanges und Plattformen haben das Geheimnis der Kryptowährungen entschlüsselt: Der wahre Gewinn liegt im kleinen Prozentsatz an Gebühren bei Hochfrequenzhandel. Diese „Meme-Trading-Plattformen“ und Perpetual Exchanges sind wie Drogen, die durch das Verkaufen von Risiko Glücksgefühle erzeugen.

Einer dieser Anbieter könnte sich zur Kernfinanztechnologie entwickeln, die auch am Wochenende genutzt wird, um Waren, Aktien und digitale Assets zu handeln. Native Blockchain-Anwendungen kopieren die Funktionen von Robinhood und Binance, die seit langem die Finanzierungswege für Risikokapital bieten.

Das Verschwinden der Protokolle

Haben Sie schon bemerkt, dass wir noch kein Wort über Protokolle gesagt haben? Die Basis-Layer, der alle Geldflüsse im Internet aufzeichnet? Das liegt daran, dass ihre Geschichten ganz anders verlaufen (aber ebenso wichtig sind). Sie sind Opfer der anfänglichen Überbewertungen, die allmählich schwinden.

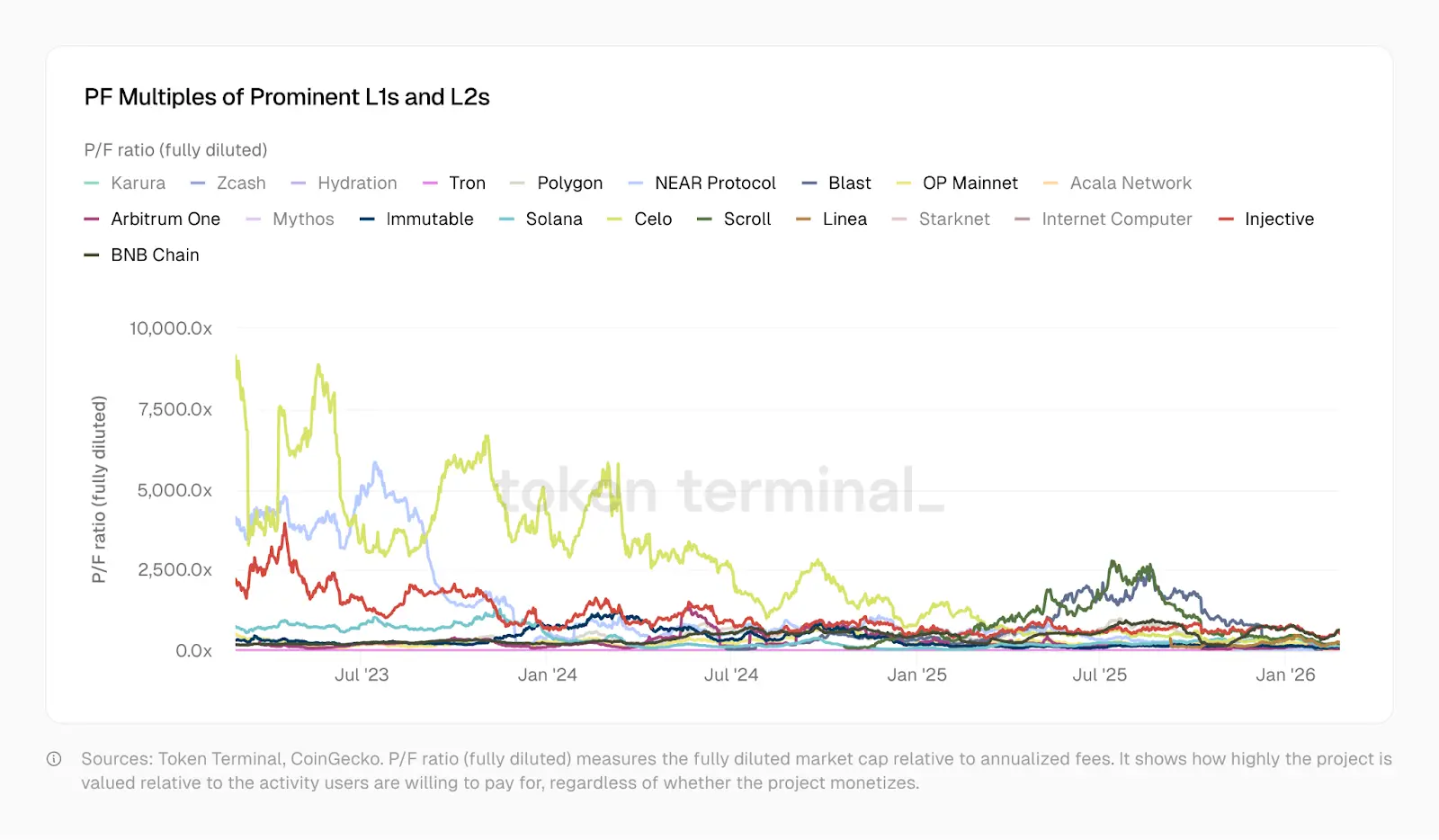

Im Januar 2023 lag das Preis-Gebühren-Verhältnis (PF) von Optimism bei 465, Solana bei 706, Arbitrum und BNB bei etwa 206. Heute sind es 138 (Solana), 62 (Arbitrum), 37 (OP). Polygon liegt näher an einer Fintech-Firma mit 20. Trons PF ist bei 10,2. Seitdem haben Optimism, Solana, Arbitrum und Polygon komplexere Produkte entwickelt, mehr Nutzer:innen gewonnen, bessere Liquidität aufgebaut und umfangreichere Finanz-Apps auf ihrer Basis geschaffen.

Das Abschlag-Preis-Gebühren-Verhältnis spiegelt die Marktmeinung wider.

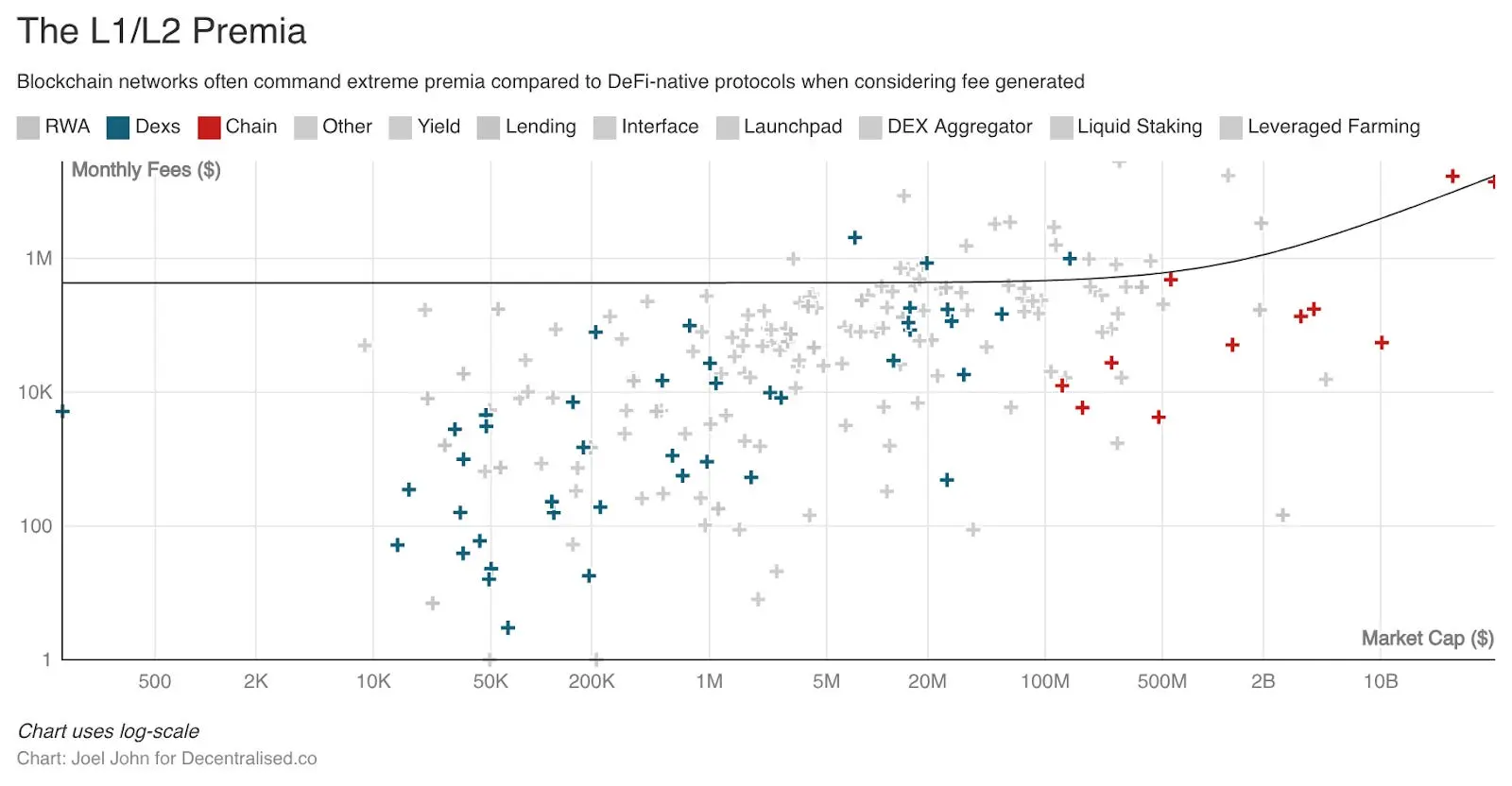

Historisch wurden Layer-1- und Layer-2-Protokolle im Vergleich zu unabhängigen Infrastrukturprojekten mit hohen Prämien gehandelt. Hätten diese Prämien sinnvoll investiert werden können, hätten sie neue Wirtschaftssysteme schaffen können. Sie hätten Entwickler:innen finanzieren können, um nützliche Anwendungen für die breite Masse zu entwickeln. Doch die Offenheit der Produkte und die Tokenisierung haben dazu geführt, dass wir auf 30 Netzwerken 50 identische Kopien haben – die Modularität ist zerstört.

Das ist nicht schlimm, denn wir haben Cross-Chain-Bridges, Messaging und unzählige andere Mechanismen für den Geldtransfer. Deren Wert sinkt heute stetig.

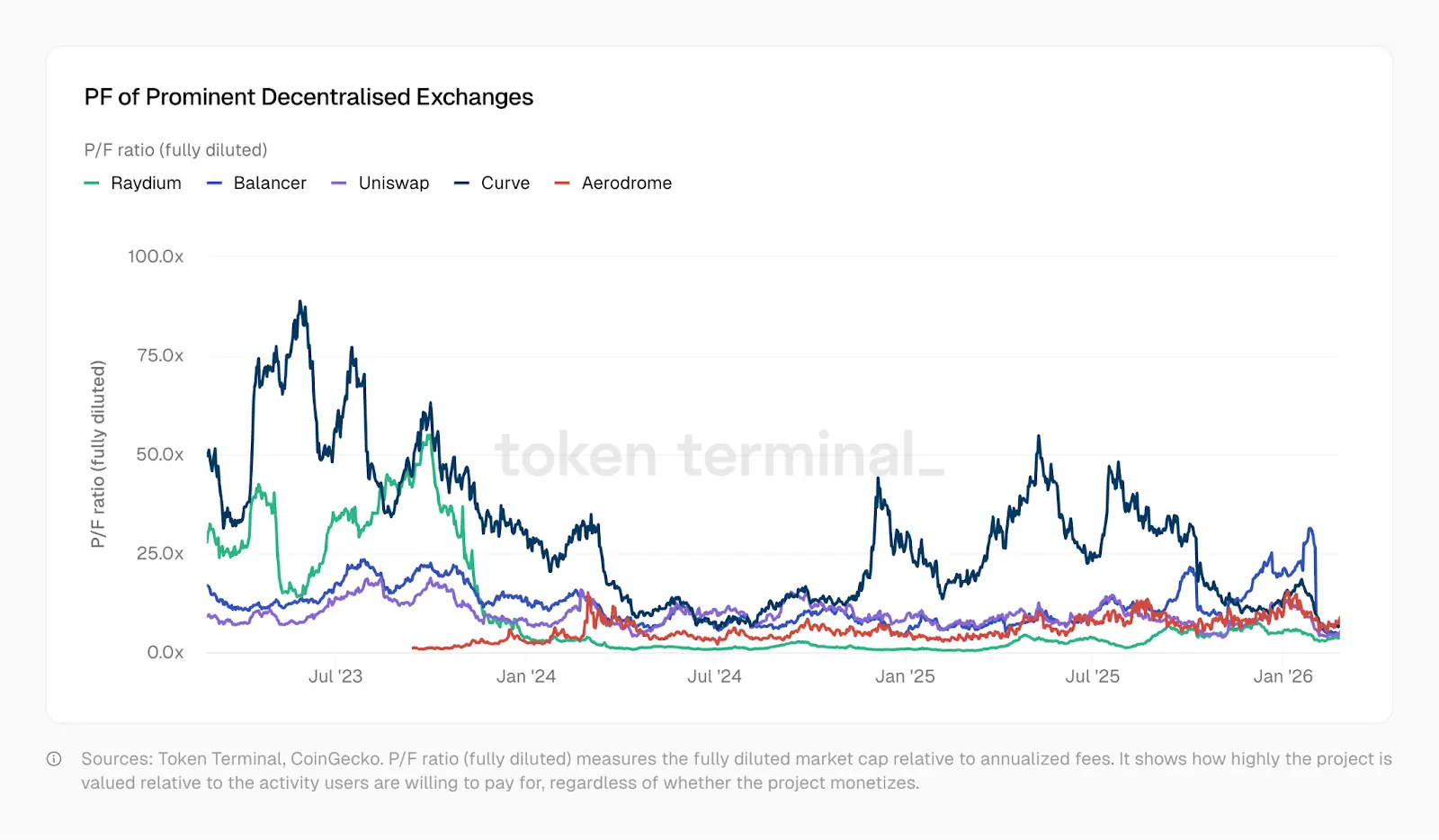

Am Beispiel der DeFi-Basismodule: Überangebot an Investitionsmöglichkeiten und mangelnde Innovation führen zu drastischen Wertverlusten, obwohl diese Basismodule tatsächlich mehr wirtschaftliche Aktivität anregen. Diese Märkte sind hochgradig fragmentiert, Investoren haben viele Optionen. Das „Dezentralisierte“ oder „Blockchain-basierte“ Gefühl ist längst verflogen. Kamino, Euler, Fluid, Meteora, PumpSwap – diese Projekte tauchen auf, aber ihre Preis-Gebühren-Verhältnisse liegen deutlich unter den Werten von 2022. Wie die TokenTerminal-Grafik zeigt, sind die Preis-Gebühren-Multiplikatoren bei DEXs zwischen 2023 und 2025 stark gefallen. Einige Börsen haben heute sogar ein Verhältnis von 1.

Kurz gesagt: Der Markt bewertet sie niedriger als die Gebühren, die sie in den nächsten zwölf Monaten generieren. Ein merkwürdiges Paradoxon: Obwohl die Bewertungen der zugrunde liegenden Protokolle (DeFi oder Layer 1) sinken, erzielen die darauf aufgebauten Anwendungen in kürzerer Zeit höhere Einnahmen.

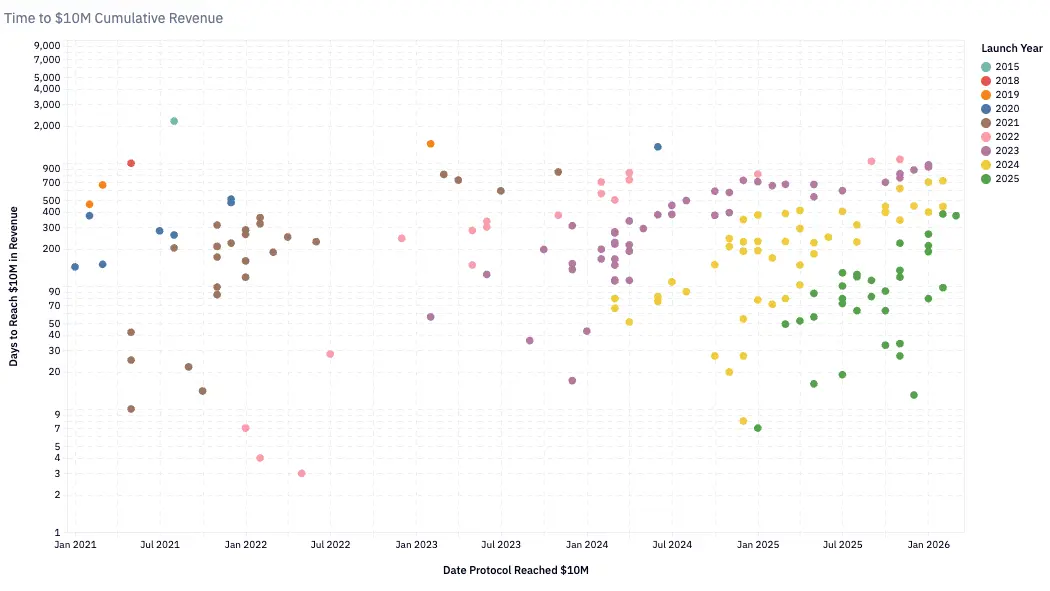

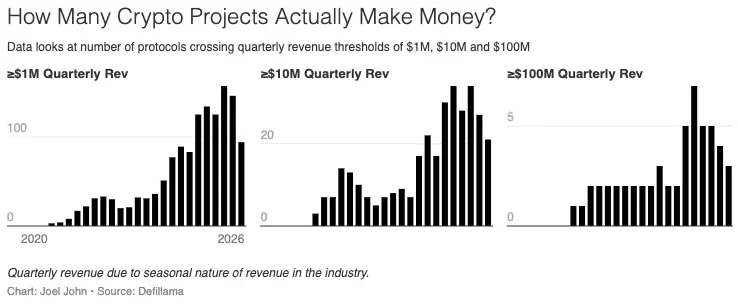

Seit Anfang 2020 wächst die Zahl der Teams, die vierteljährlich mehr als eine Million US-Dollar Umsatz erzielen, stetig. Mittlerweile sind es über hundert. 2020 galten Protokolle, die 24 Monate brauchten, um 10 Millionen US-Dollar Jahresumsatz zu erreichen, als schnell wachsend. 2024 ist diese Marke in etwa sechs Monaten erreicht. Pump.Fun wurde Anfang 2024 gestartet und erreichte in nur zwei Monaten 10 Millionen US-Dollar Umsatz – den schnellsten Zuwachs aller Zeiten.

Dieses Wachstum spiegelt die Reife der Infrastruktur (schnellere Chains, geringere Transaktionskosten) sowie die stetig wachsenden On-Chain-Fonds-Pools wider (für Erträge und Unterhaltung). Für Entwickler:innen und Gründer:innen gilt:

- Derzeit gibt es fast 900 Einnahme-generierende Protokolle im Krypto-Bereich.

- Jedes kämpft um einen immer kleiner werdenden Anteil am Gesamteinkommen, doch insgesamt steigt die Zahl der profitablen Teams. Die Anzahl der Einnahmequellen ist fast achtfach gestiegen, von 116 auf 889.

- Der Median des monatlichen Einkommens ist auf 13.000 US-Dollar gefallen.

Native Blockchain-Unternehmen verfügen über drei Arten von Wettbewerbsvorteilen. Bei der Analyse ihrer Einnahmenmodelle sind alle drei offensichtlich:

- First-Mover-Vorteil: Tether und Circle profitieren von frühen Netzwerkeffekten, die kaum kopiert werden können. Trotz neuer Player haben sie mehrere Zyklen durchlaufen und eine Oligopolstellung etabliert. Bisher sind sie noch nicht tokenisiert und hoch finanziert. Tether ist eine zentrale Entität, deren Einnahmen hauptsächlich aus US-Staatsanleihen stammen.

- Liquiditätsbarriere: In einem kapitalorientierten Sektor wie diesem kann Aave zyklusübergreifend tiefe Liquidität aufrechterhalten. Hyperliquid scheint das auch zu können, aber es ist zu früh, das endgültig zu sagen. Diese Protokolle haben Anreize, Kapital an Liquiditätsanbieter zurückzugeben und Governance-Token zu nutzen.

- Distributionsbarriere: Zyklische Anwendungen wie Meme-Coins-Exchanges sind auf Kapitalumlauf und Nachfrage angewiesen. Web3-Games und NFTs sind gute Beispiele. KI-gestützte Produktivität ermöglicht kleinen, agilen Teams, schneller Produkte für Endnutzer:innen zu entwickeln. Der Vorteil liegt darin, in Boom-Phasen möglichst viele Nutzer:innen zu gewinnen und zu binden.

Produkte, die auf Distributionsbarrieren aufbauen, können sehr wertvoll sein – sind aber Ausnahmen. Traditionell ist der Wert eines Start-ups darin begründet, dass seine Erfahrungen kopiert werden können. Y Combinator ist erfolgreich, weil es auf bewährten Konzepten aufbaut („Lindy-Effekt“). Die Geschwindigkeit der Krypto-Entwicklung macht es jedoch schwer, diese Erfahrung zu replizieren. Das erklärt, warum selten Gründer:innen ihre Erfolge im Consumer-Bereich auf andere Bereiche übertragen.

Das bedeutet nicht, dass Gründer:innen diese Chancen nicht nutzen sollten. Nischenprodukte wie Prognosemärkte oder Datenanbieter für Agenten-Ökonomien können kurzfristig viel Cash generieren. Wichtig ist nur: Es sind hochvolatilen, kurzfristigen Spielen, die kaum dauerhaft sind. Das Risiko besteht darin, blind Risikokapital zu sammeln oder auf Tokens zu setzen, die lange nach ihrer initialen Lebendigkeit erst ausgegeben werden.

Was macht Token-Unternehmen also wertvoll? Sind ihre Bewertungen gerechtfertigt?

Daten könnten Hinweise liefern.

Hinterfragen der Governance

1999 erreichten viele Tech-Unternehmen ein Kurs-Umsatz-Verhältnis (KUV) von 10 bis 20. Akamai, ein Content-Delivery-Netzwerk, hatte sogar ein KUV von 7434. Bis 2004 sank es auf 8. Viele Unternehmen sanken von 30- bis 50-fachen KUV auf unter 10. Die Dotcom-Blase zerplatzte und vernichtete Billionen an spekulativem Wert. Doch viele Firmen überlebten, weil ihre Grundgeschäfte real waren. Amazon fiel vom Höchststand der Blase um 94 %, wurde aber später eines der wertvollsten Unternehmen der Welt.

Auch die Marktkapitalisierung im Krypto-Bereich schrumpft rapide. 2020, als DeFi noch im Experimentierstadium war, lag der Jahresumsatz aller Protokolle bei nur etwa 21 Millionen US-Dollar. Damals lag das durchschnittliche KUV bei 40.400. Das war reine Spekulation auf die Zukunft: „Wie könnte Krypto aussehen?“ Mit dem „DeFi Summer“ 2021 sanken die KUV auf 338. Heute, bei einem Jahresumsatz von 18 Milliarden US-Dollar, liegt das KUV bei etwa 170. Die Reduktion von 40.400 auf 170 dauerte nur fünf Jahre.

Hier liegt aber ein Problem: Wenn Visa ein KUV von 18 hat, können Aktionär:innen Dividenden und Rückkäufe erhalten, sie besitzen rechtlich die Gewinne und haben Stimmrechte. Bei Aave mit einem KUV von 4 besitzen Token-Inhaber Governance-Rechte, aber bislang keine direkten wirtschaftlichen Ansprüche. Hyperliquid nutzt Rückkaufprogramme, um HYPE-Token zu erwerben, was den Besitzern eine Art Eigentumsrecht verschafft. 2025 genehmigte Aave ein Rückkaufprogramm im Wert von 50 Millionen US-Dollar.

Glauben Sie, diese schlechten Diagramme könnten Kunst sein?

Diese Maßnahmen sind bedeutend, aber Ausnahmen. Im größeren Markt fehlt es den meisten Protokollen an Mechanismen, um Werte an Token-Inhaber zurückzugeben. Die KUV-Multiplikatoren erscheinen niedrig, während die Rechte der Inhaber im Vergleich zu traditionellen Märkten schwächer sind. Diese Multiplikatoren sind möglich, weil die Krypto-Industrie Einnahmen in einem Maß und mit einer Effizienz generiert, die im traditionellen Business unerreicht ist.

Diejenigen, die die Krypto-KUV drücken, sind keine großen Organisationen mit Tausenden von Mitarbeitenden. Es sind kleine Teams, die globale Finanzinfrastruktur betreiben, mit nahezu null Marginalkosten und ohne physische Büros. Wie dünn sind diese Kosten? Und wie viel Vertrauen können Inhaber:innen in die sinnvolle Verwendung der Einnahmen dieser Teams haben?

Wenn man die einzelnen Branchen betrachtet, wird das Bild klarer. Das größte Lending-Protokoll Aave hat ein KUV von etwa 4. Hyperliquid kontrolliert rund 80 % des dezentralen Perpetual-Futures-Marktes, mit einem KUV von ca. 7. Diese Multiplikatoren sind keine Blasenwerte. Sie sind sogar niedriger als bei den vergleichbaren traditionellen Finanzunternehmen. Die einzige börsennotierte große Krypto-Börse Coinbase hat ein KUV von etwa 9. Die CME Group, die größte Derivatebörse der Welt, liegt bei 16. Das Zahlungsunternehmen Visa weist ein KUV von etwa 15 auf.

Der Krypto-Analyst Will Clemente sagte in einem Podcast, dass Kryptowährungen die reinste Form des Kapitalismus seien. Kein anderes Unternehmen könne die von Tether geschätzten 100 Mio. USD durchschnittlichen Gewinn pro Mitarbeiter:in erreichen. Zum Vergleich: Nvidia erzielt 5,2 Mio. USD, Apple 2,4 Mio. USD und Google 2,0 Mio. USD pro Mitarbeiter:in. Tether mit 125 Mitarbeitenden macht jährlich rund 12,5 Milliarden USD Umsatz – eine enorme Zahl, die auf eine der höchsten Mitarbeiter:innen-Produktivitäten in der Unternehmensgeschichte hindeutet.

Trotz des scheinbar absurden KUV von 170 ist die Marktpreisbildung für wirklich einkommensgenerierende Protokolle nicht irrational. Sie liegt auf oder unter dem Niveau traditioneller Finanzinfrastrukturen.

Hier stellt sich die nächste Frage: Wozu überhaupt Token? In vielen Bereichen sind Token mächtige Werkzeuge, um Kapital zu bündeln und gemeinsame Visionen zu verfolgen. Der Krypto-Sektor befindet sich in einer Phase, in der fest etablierte Oligopole herrschen. Traditionell mussten Gründer:innen Schulden aufnehmen (mit Eigenkapital als Sicherheit) oder Kapital einsammeln, um Finanzprodukte zu finanzieren. Hyperliquid, Uniswap, Jupiter und Blur beweisen: Mit Token-Belohnungen investieren Menschen Kapital in neue Produkte. Wenn Token Governance-Rechte haben, können sie noch mehr beitragen. In diesem Zusammenhang könnten Token zwei Funktionen entwickeln:

- Koordination von Kapital und Ressourcen aus geeigneten Quellen;

- Übertragung von Governance-Rechten an die Inhaber:innen.

Token sind heute oft wertlos, sogar Aktien werden zunehmend tokenisiert. Diese Werkzeuge müssen Anspruch auf wirtschaftliche Aktivitäten haben und die Steuerung der Governance ermöglichen. Viele Layer-1- und Layer-2-Token erfüllen diese beiden Kriterien kaum. Teams und VCs halten meist den Großteil der Token, während Retail-Investoren im Dunkeln tappen. Das erschwert es normalen Anleger:innen, sich auf neue digitale Assets zu konzentrieren.

Derzeit zeigen sich unterschiedliche Trends: MetaDAO erlaubt Inhaber:innen, bei falschen Angaben des Teams volle Rückerstattung zu erhalten. Bisher gibt es keine großen Protokolle, die dieses Modell übernehmen. Das Kernproblem der Krypto-Welt ist, dass die traditionellen Token-Inhaber:innen kaum Rechte haben. Viele Protokolle versuchen seit langem, eine alte Frage zu beantworten: Warum sollten Menschen diese Assets halten? In zukünftigen Artikeln werden wir die Beziehung zwischen Inhaber:innen-Rechten und Bewertungen untersuchen.

Weggabelung

In den letzten zwanzig Jahren sind die Kapitalmärkte immer stärker verflochten worden. Das liegt vor allem an technologischem Fortschritt. Wir können Rohstoffe, Auslandsindizes, digitale Assets handeln – und bald auch Rechenressourcen (GPUs). Blockchain macht weltweite, jederzeitige Transaktionen möglich. Die Nasdaq und die NYSE entwickeln sich in Richtung 24/7-Handel – ein Beispiel für den Wandel durch Technologie.

Wir leben in einer hochgradig finanziisierten Welt. Ironischerweise sorgen Kriegsnachrichten dafür, dass wir eifrig nach besten Prognosemärkten suchen.

Für Gründer:innen bedeutet das, ihre Produkte und deren Aufbau neu zu überdenken. Wenn die Daten in diesem Artikel etwas erklären, dann, dass alle Blockchain-Produkte letztlich nach zwei Prinzipien profitabel werden:

- Durch kleine Gebühren im Hochfrequenzhandel;

- Oder durch große Gebühren bei Transaktionen, die auf Verifizierbarkeit und Vertrauen basieren.

Der Vorteil liegt entweder in der Geschwindigkeit oder in der transparenten Verifizierbarkeit.

Profitmotivation ist die reinste Triebkraft im Kapitalmarkt. Es wird allgemein angenommen, dass Märkte letztlich zur Effizienz streben. Das zeigt sich bei führenden Unternehmen: Viele Marktsegmente werden von nur zwei Playern beherrscht, was eine harte Realität ist. Für Gründer:innen bedeutet das: Das Kapital, das einst in ihre Token floss, wird jetzt in volatilere oder renditeträchtigere Assets umgeleitet.

Langfristiges Kapital existiert durchaus, sogar mit Prämien, solange es den Wert der zugrunde liegenden Geschäfte anerkennt. Investoren:innen in Google und Amazon brauchen keine Flucht, weil ihre Geschäftsmodelle real und wertvoll sind.

In einer Zeit, in der selbst der Wert von Software infrage gestellt wird, müssen native Blockchain-Anwendungen neue Wege finden, um Wert zu schaffen. Wir könnten Token neu strukturieren. Vielleicht könnten Start-up-Aktien sogar auf der Chain gehandelt werden. Doch das ist nicht nur eine Frage der Token, sondern des Geschäftsmodells. Die meisten Long-Tail-Blockchain-Anwendungen – etwa Web3 Social, Identity oder Gaming – sind schwer skalierbar und unterscheiden sich kaum von traditionellen Produkten. Diese Experimente sind wertvoll, aber die Monetarisierung ist schwierig.

Der Aufbau der Krypto-Infrastruktur ist vorbei. Zukünftig wird sie mit dem Internet verschmelzen. Dann spricht niemand mehr von „Online“-Geschäft, sondern von Existenz im Internet. Niemand nennt sich mehr „Mobile App Developer“, sondern ist einfach Entwickler:in.

Lang lebe die Ära der Blockchain-Enthusiast:innen! Wir sind nur Verfechter:innen der Buchhaltung, die überlegen, wie man diese am besten nutzt.

Weiterführend: 36 Jahre, 4 Kriege, 1 Drehbuch: Wie Kapital in Konflikten die Welt bewertet?