Autor: OKX

Vorwort

Derzeit konzentriert sich die Erforschung von RWA im Kryptomarkt hauptsächlich auf Asset-Tokenisierung – also darauf, wie Eigentumsrechte an realen Vermögenswerten wie Staatsanleihen, Aktien oder Immobilien auf die Blockchain übertragen werden können, um effizientere Abwicklung und Halten zu ermöglichen. Doch diese auf effiziente Halte- und Abwicklungsprozesse fokussierte Lösung kann die andere Seite des Marktes, die deutlich größere und aktivere Handelsvolumina aufweist – nämlich den Leverage-Handel und das Risikomanagement im Zusammenhang mit Asset-Preisschwankungen – nicht vollständig abdecken.

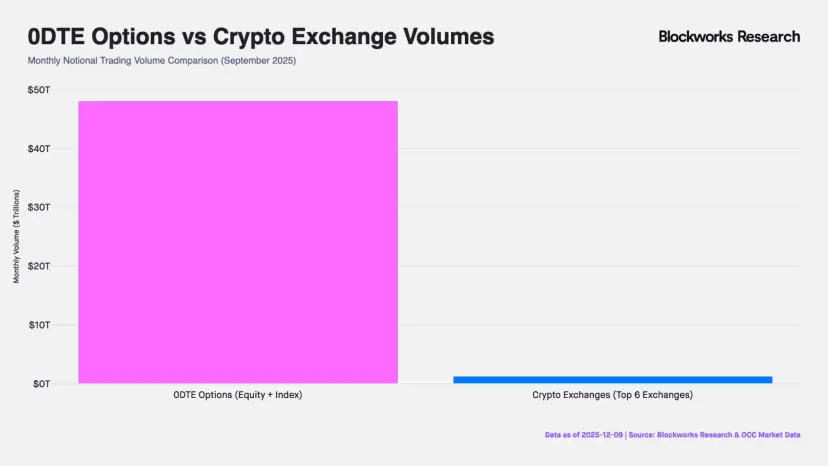

Tatsächlich ist der wahre Treiber der Liquidität auf den globalen Finanzmärkten nicht der statische Besitz von Vermögenswerten, sondern die Händler, die auf Leverage und Richtungsexposure setzen. Vom monatlichen Endwertmarkt für Optionen in den USA mit etwa 50 Billionen US-Dollar bis hin zum monatlichen Handelsvolumen von rund 30 Billionen US-Dollar im CFD-Markt außerhalb der USA – die Nachfrage privater Investoren nach hohem Leverage und kurzfristigem Risiko-Exposure ist ungebrochen. Trotz des enormen Handelsvolumens stoßen die bestehenden traditionellen Finanzinstrumente bei der Abdeckung dieses Bedarfs an ihre Grenzen: Zero-DTE-Optionen (Options mit null Tagen bis zum Ablauf) zwingen Händler, bei rein richtungsbasierten Wetten gleichzeitig Theta- (Zeitwertverlust) und Vega-Risiken (Volatilitätsrisiko) in nichtlinearem Maße zu tragen. Der CFD-Markt wird zudem wegen seiner intransparenten Black-Box-Mechanismen und des zentralisierten Gegenparteirisikos stark kritisiert.

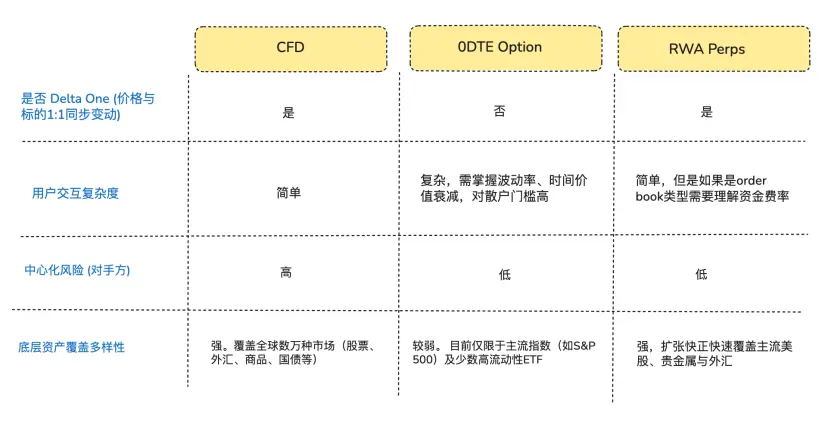

Aus der Perspektive des reinen Richtungs-Exposures der Händler ist es eigentlich nicht die Option oder die Tokenisierung von Aktien, die sie wirklich suchen, sondern eine reine Delta-One-Position – also ein linearer, symmetrischer Ertrag, bei dem Preisbewegungen im Verhältnis 1:1 in Gewinn oder Verlust umgewandelt werden, ohne Verluste oder Abweichungen dazwischen (Arthur Hayes schrieb Ende letzten Jahres einen Artikel „Adapt or Die“, in dem er den vollständigen Hintergrund ihrer Entwicklung von Krypto-Perpetuals rekapituliert, wer Interesse hat, kann ihn lesen).**

In diesem strukturellen Missverhältnis haben DeFi-Protokolle eine Chance erkannt. Einige DeFi-Startups versuchen, die bereits in den fast zehn Jahren bewährten Perpetual-Kontrakte aus dem Krypto-Markt in den Bereich der traditionellen Vermögenswerte zu übertragen. Diese Produkte verwenden synthetische Derivate, die durch Orakel-Preise und Funding-Mechanismen den Basiswert auf der Chain verankern, ohne tatsächliche Besitz- oder Lieferpflichten. Damit bieten sie rund um die Uhr Leverage-Handel für Aktien, Rohstoffe und Devisen an.

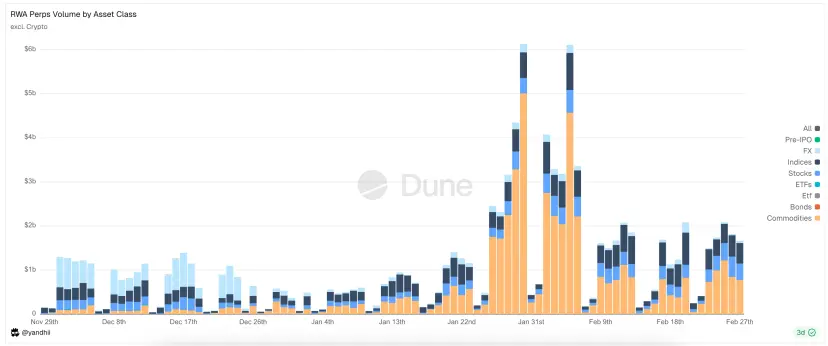

Abbildung: Derzeitige Haupt-Asset-Klassen im RWA Perps Dex

1. Markthintergrund (Chancen für den Einstieg in den RWA Perps-Markt)

1.1 Markteintritt 1: Der US-amerikanische 0DTE-Optionsmarkt

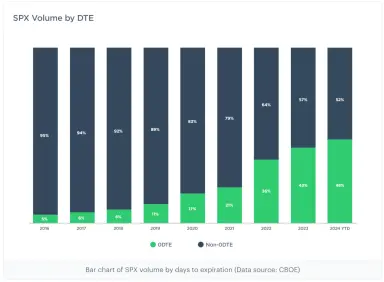

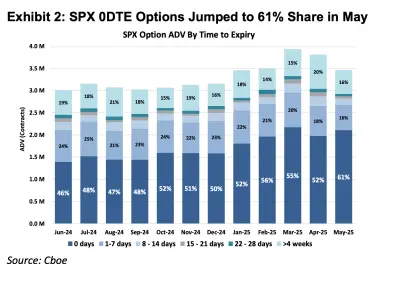

In den letzten zehn Jahren hat sich der US-Optionsmarkt tiefgreifend strukturell gewandelt. Laut Daten der führenden Optionsbörse Cboe Global Markets hat der Anteil der 0DTE-Optionen (Options, die am selben Tag verfallen) am S&P 500-Optionsvolumen von weniger als 5 % im Jahr 2016 auf über 60 % heute gesteigert, mit einem monatlichen Nominalvolumen von 48 Billionen US-Dollar (etwa 40-mal so hoch wie das monatliche Volumen der Perpetuals an CEXs). Diese Zahlen spiegeln nicht nur eine erhöhte Handelsfrequenz wider, sondern zeigen auch, dass eine enorme Kapitalmasse nach hochgehebeltem Intraday-Exposure sucht.

Hinweis: 0DTE steht für “Zero Days to Expiration”, also Optionen, die am selben Tag verfallen. Diese Optionen laufen am Ende des Handelstages ab. Händler nutzen sie für ultrakurze Spekulationen, schnelle Gewinne und um Übernacht-Positionen zu vermeiden.

Abbildung: Die beiden oberen Diagramme zeigen den Anteil der S&P 500-Optionen mit unterschiedlichen Laufzeiten von 2016 bis 2025. Man erkennt, dass 0DTE-Optionen im Jahr 2016 nur etwa 5 % ausmachten, während sie 2025 auf 61 % ansteigen – fast die Hälfte aller S&P 500-Optionen werden an diesem Tag für ultrakurze Spekulationen genutzt.

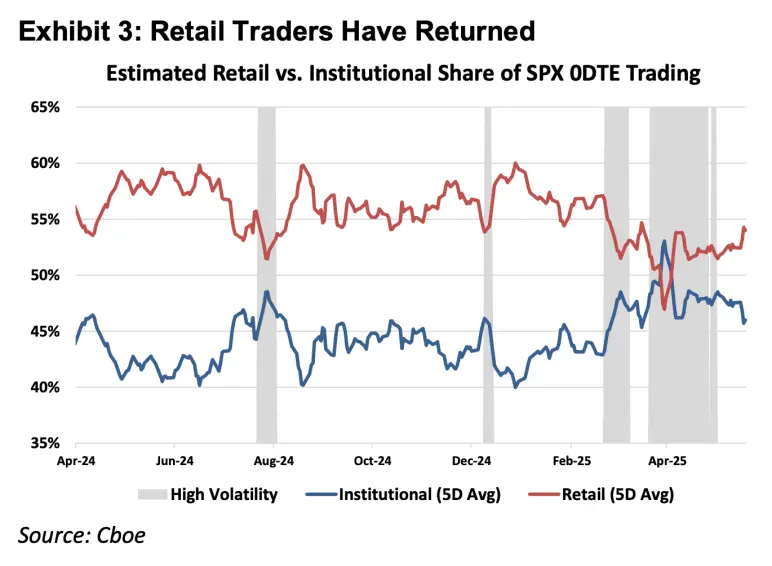

Abbildung: Das obere Diagramm zeigt, dass Privatanleger die dominierende Kraft im 0DTE-Markt sind.

Aus der ersten Prinzipien-Perspektive lassen sich Finanzderivate in Delta-One-Produkte und nichtlineare Produkte unterteilen. Traditionelle Delta-One-Instrumente wie Aktien und Futures haben eine symmetrische Risikostruktur: Gewinne bei steigenden Basispreisen sind proportional zu den Verlusten bei fallenden Preisen, also linear. Optionen hingegen sind so konzipiert, um asymmetrische Risiken zu steuern.

Beispielsweise hält ein Fondsmanager, der große Mengen Apple-Aktien besitzt, weil er an die langfristigen Fundamentaldaten glaubt, aber kurzfristige Gewinne durch Absicherung gegen Kursrückgänge erzielen möchte. Er kann Puts kaufen, um seine Position zu versichern. Dabei bleibt sein Gewinnpotenzial bei steigenden Kursen erhalten (symmetrischer Aufwärtsertrag), während sein Verlust auf die gezahlte Prämie beschränkt ist (asymmetrisches Abwärtsrisiko).

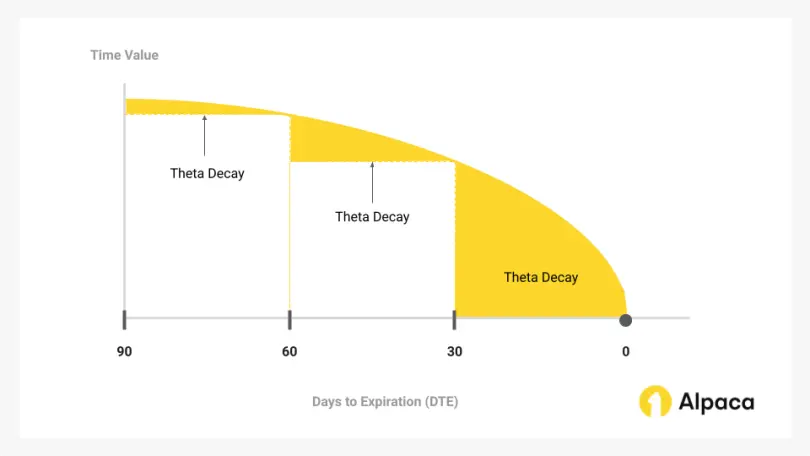

Dieses „Rechte- und Pflichten-Separations“-Versicherungsmodell führt dazu, dass die Kosten von Optionen neben dem inneren Wert (Delta) auch den Zeitwert (Theta) und die Volatilität (Gamma) widerspiegeln müssen.

Das rapide Wachstum des Anteils der 0DTE-Optionen in den letzten Jahren offenbart ein Paradoxon: Viele Händler nutzen diese nicht zur Absicherung asymmetrischer Risiken oder komplexer Volatilitätsstrategien, sondern ausschließlich als Mittel, um intraday hohe Hebel zu erzielen. Dabei zahlen sie für den „Versicherungs“-Effekt (Theta-Verfall), den sie eigentlich nicht brauchen, und der Preis dafür ist der Zeitwert, der mit der Haltedauer verfällt. Solange die Kursanstiege des Basiswerts nicht schnell genug sind, um den Zeitwertverlust auszugleichen, führt eine richtige Richtungsentscheidung trotzdem zu Verlusten.

Abbildung: Der Zeitwert ist der Hauptanteil des Optionspreises, der mit der Zeit schwindet – das ist die Kernstrategie der 0DTE-Optionen.

Daher ist der Perpetual-Kontrakt als Delta-One-Produkt wertvoll, weil er die überflüssigen Zeit- und Volatilitätskosten eliminiert und eine reine lineare Hebel-Position bietet, die mathematisch präziser die spekulativen Bedürfnisse dieses Kapitals erfüllt als 0DTE-Optionen.

1.2 Markteintritt 2: Der CFD-Markt außerhalb der USA

Außerhalb der USA wird die Nachfrage nach Leverage vor allem durch CFDs (Contracts for Difference) gedeckt, deren monatliches Handelsvolumen im Jahr 2025 bei etwa 30 Billionen US-Dollar liegt.

Obwohl CFDs eine lineare, Delta-One-ähnliche Ertragsstruktur bieten, basieren sie auf einem Maklermodell, das erhebliche Transparenzprobleme aufweist. Die meisten CFD-Broker verwenden B-Book-Modelle (interne Market-Making-Modelle), bei denen der Broker direkt Gegenpartei der Kunden ist (es gibt auch seriöse Broker, die Hedging betreiben, um Risiken zu minimieren, aber die Top-Player im CFD-Markt kontrollieren nur etwa 20 % des Marktes, während die restlichen 80 % von kleinen bis mittelgroßen Brokern dominiert werden, die oft mit Black-Box-Operationen und Kundenverlusten Geld verdienen). In diesem Zero-Sum-Setup mit intransparenten Black-Box-Mechanismen haben Broker die technische und wirtschaftliche Möglichkeit, Preise zu manipulieren, Slippage zu verursachen und die Ausführung zu verzögern.

Im Vergleich dazu kann RWA Perps auch als eine Art „transparenter, auf Smart Contracts basierender CFD“ verstanden werden. Durch die On-Chain-Implementierung von Liquidationslogik, Funding-Raten und Orakel-Preisen entfällt die zentrale Interventionsmöglichkeit der Broker. Zudem ermöglicht eine auf Stablecoins basierende atomare Abwicklung eine Transaktionsgeschwindigkeit im Sekundenbereich, was echtes Self-Custody und Echtzeit-Abwicklung ermöglicht.

2. Herausforderungen beim Aufbau von RWA Perps-Produkten

RWA Perps sind nicht nur eine einfache Kopie der bekannten Krypto-Asset-Perpetuals. Während Krypto-Assets rund um die Uhr gehandelt, in Echtzeit bewertet und auf T+0-Chain-Abwicklung setzen, sind traditionelle Vermögenswerte durch physische Gesetze, Feiertagsregelungen und veraltete Bankabwicklungsprotokolle eingeschränkt.

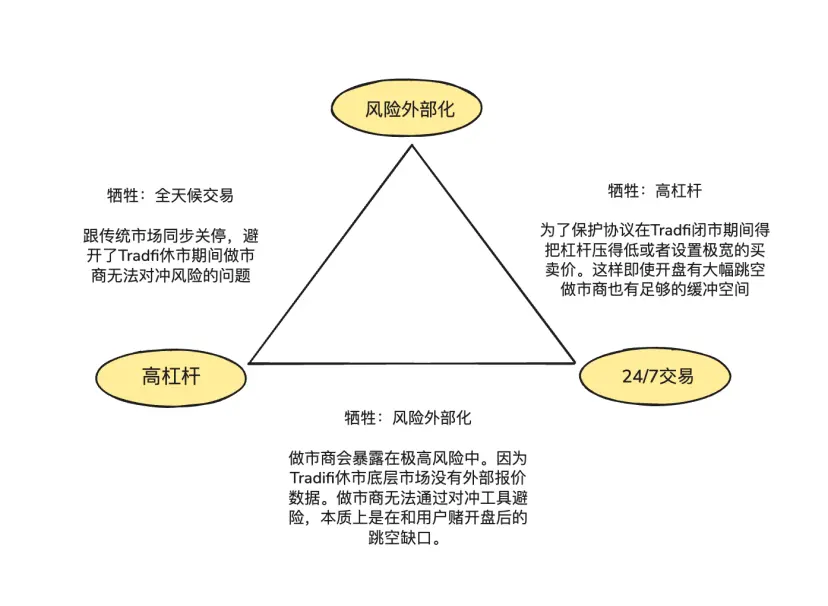

Diese fundamentale Asynchronität bildet das sogenannte „Unmögliche Dreieck“ bei der Produktgestaltung von RWA Perps:

- Hoher Leverage (High Leverage): Erfüllung der Spekulationswünsche privater Nutzer nach hohen Hebelquoten.

- Rund-um-die-Uhr-Handel (24/7 Availability): Aufrechterhaltung des Kernwerts von DeFi, jederzeit und überall handelbar.

- Risiko-Externalisierung (Risk Externalization): Sicherstellung, dass das Protokoll und Market Maker keine Richtungsspekulationen eingehen und somit systemisch langfristig bestehen können.

2.1 Wie wird der Preis im On-Chain-Produkt bei US-Aktienmärkten außerhalb der Handelszeiten verankert?

Perps sind im Kern „Preisfindungs-Reflexionen“, die kontinuierlich externe Spot-Preise benötigen. Wenn jedoch die Nasdaq oder CME am Wochenende oder nachts geschlossen sind, brechen die Orakel-Quellen zusammen.

Dieses Preisvakuum während der US-Marktpausen führt zu zwei zentralen Risiken:

Risiko 1: Mangel an Hedging-Möglichkeiten für Market Maker am Wochenende

Professionelle Market Maker bieten enge Spreads und hohe Liquidität, weil sie keine Richtung wetten, sondern neutrale Positionen mit nur Spreads anstreben. Das bedeutet, dass sie bei der Chain-Transaktion eines Tesla-Optionskontrakts im Wert von 1 Million USD sofort im traditionellen Spot- oder Futures-Markt eine gleichwertige Position gegenhändigt, um das Risiko zu neutralisieren.

Wenn die traditionellen Hedging-Kanäle geschlossen sind, können Market Maker ihre Positionen nicht mehr anpassen. Um dieses Risiko zu vermeiden, ziehen sie es vor, während der Schließzeiten Orders zu stornieren oder große Risikoaufschläge in die Quotes einzubauen. Das erklärt, warum die Spreads im Orderbuchmodell an Wochenenden exponentiell ansteigen und die Liquidität fast vollständig austrocknet.

Risiko 2: Gap-Risiko bei Eröffnung am Montag

Krypto-native Assets, die 24/7 gehandelt werden, zeigen meist kontinuierliche Preisbewegungen, und die Liquidations-Engines haben genug Zeit, Positionen bei fallenden Kursen zu liquidieren. Bei RWA Perps hingegen akkumulieren sich während der Schließzeiten der traditionellen Märkte Kursdruck und Volatilität, die bei der Eröffnung am Montag in einem plötzlichen Gap entladen werden. Bei großen Kurslücken kann die Liquidations-Engine in „Preisspalten“ geraten, in denen sie keine Gegenpartei findet, bevor die Positionen durch Margin-Calls geschlossen werden.

Zur Bewältigung dieser Probleme gibt es zwei Hauptansätze:

- Interne Simulation der Preisfindung (z.B. TradeXYZ / Hyperliquid): Einsatz eines EMA-Algorithmus, der bei Orakel-Ausfällen den Preis auf Chain langsam „driftet“, um eine Art künstliche Kontinuität zu wahren. Diese Shadow-Märkte sind jedoch manipulationsanfällig.

- Strikte Risiko-Reduktion (z.B. Ostium): Einführung eines Zero-DTE-ähnlichen Mechanismus, bei dem alle hochgehebelten Positionen vor Marktschluss automatisch glattgestellt oder stark reduziert werden. Nur niedrig gehebelte Positionen (mit ausreichender Margin-Reserve, um 5-10 % Gap zu überstehen) dürfen über Nacht gehalten werden. Diese Methode opfert einen Teil der „Perpetualität“, gewinnt aber an Sicherheit gegen Gap-Risiken am Montag.

2.2 Wie kann man auf Chain low-cost die Tiefe des TradFi-Marktes abbilden?

Bei der Entwicklung von DEX ist die Wahl der Liquiditätsbereitstellung und Order-Ausführungsmechanismen entscheidend für die Kapital-Effizienz, das Risikomanagement und die Nutzererfahrung. Die zwei gängigsten Ansätze sind: CLOB (Central Limit Order Book) und Oracle-basierte Pools.

Hyperliquid hat den Orderbuch-Ansatz bei nativen Krypto-Assets erfolgreich validiert. Der Kern liegt in der nahezu reibungslosen Absicherung: Market Maker können Risiko in Millisekunden über Stablecoins zwischen Plattformen transferieren. Nach Annahme einer Order im Chain-Orderbook können sie das Risiko in Millisekunden auf einer 24/7-CEX mit Stablecoins gegenhändeln. Da sowohl Krypto-Fonds als auch Assets in hochvernetzten, verschlüsselten Netzwerken laufen, sind die Hedging-Kosten extrem niedrig. Market Maker können die Spreads auf enge Niveaus drücken, um Volumen anzuziehen, was einen positiven Feedback-Loop erzeugt.

Im RWA-Bereich stehen Market Maker vor erheblichen grenzüberschreitenden Hedging-Hürden: Einerseits ist die zeitliche Diskrepanz zwischen Chain-USDC (T+0) und traditionellen Fiat-Abrechnungen groß, was bedeutet, dass Market Maker große Dollar-Bestände in traditionellen Konten vorhalten müssen, um zu hedgen. Andererseits führen Wochenenden und Feiertage bei Banken dazu, dass Hedging-Positionen nicht rechtzeitig angepasst werden können.

Deshalb besteht die Überzeugung, dass Projekte wie Ostium, deren Gründer Kaledora auf Pool-basierte Modelle setzt, diese Herausforderungen bewusst angehen. Sie sind der Meinung, dass das Zero- friction-Hedging bei nativen Krypto-Assets im RWA-Perps-Bereich kaum realisierbar ist, weil Market Maker bei einer NVDA-Order im RWA-Perps nicht in Millisekunden auf die Nasdaq hedgen können, da sie die traditionellen Bankkanäle überwinden müssten.

2.3 Wie stellt das System sicher, dass es nicht insolvent wird, wenn Händler durch einseitige Trends dauerhaft Gewinne erzielen?

Der dritte kritische Punkt betrifft die Frage, wie das Protokoll durch externe Hedging-Strategien langfristige Zahlungsfähigkeit sicherstellen kann. Das Pool-Modell von GMX funktioniert in der Krypto-Welt, weil es eine „Passive Market Maker“-Rolle übernimmt: Es nutzt die Statistik großer Stichproben, um hohe Hebelpositionen in volatilen Phasen zu absorbieren und durch Liquidationen Gewinne zu erzielen. In einem stark schwankenden Markt ist der mathematische Erwartungswert dieses Modells für die LPs positiv.

Bei RWA-Assets ist die Risikoverteilung jedoch grundlegend anders. Hauptindizes wie der S&P 500 zeigen häufig jahrelange, anhaltende Bullenmärkte. Ohne externe Risikohedging-Mechanismen führt dies dazu, dass dauerhafte Gewinne der Nutzer direkt zu Nettoverlusten im LP-Pool führen. Das System kann dann keine Volatilitätsgewinne mehr realisieren, sondern wird durch einseitige Positionen vollständig ausgezehrt und riskiert letztlich die Zahlungsfähigkeit.

3. Repräsentative Projekte und Architektur-Duelle: Orakel-Preise + Pool (Pool-basiert + Oracle-Preise) vs. Orderbuch (Order Book)

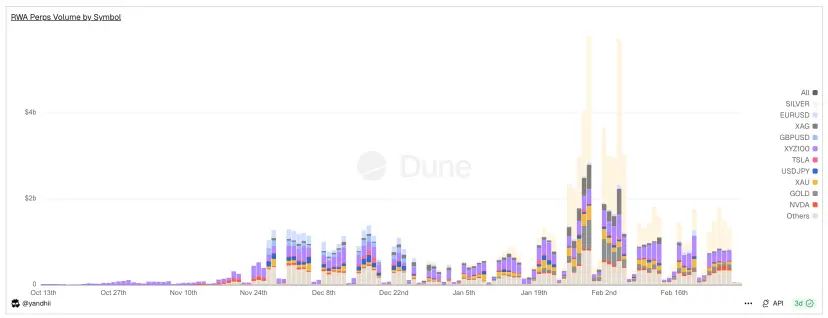

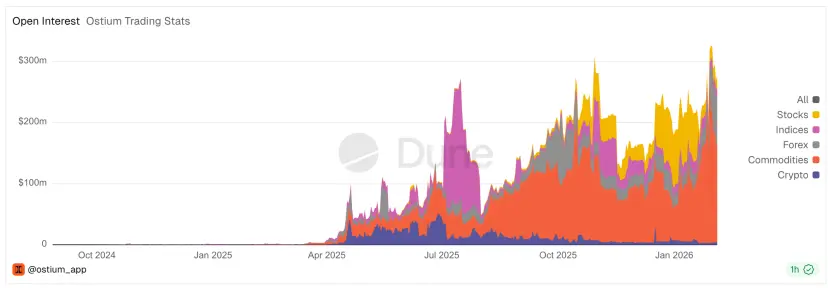

Abbildung: Tägliches Handelsvolumen im RWA Perps Dex, deutlich sichtbar ist die starke Volumenreduktion an Wochenenden.

Das Kernproblem bei RWA Perps ist die „Zeitlücke“ im physischen Zeitablauf: Obwohl die Plattformen innerhalb von 30 Tagen über 200 Milliarden US-Dollar an Volumen generieren, schrumpft das Volumen an Wochenenden um 70-90 %. Diese Daten zeigen den aktuellen Status: Trotz des Bestrebens, die Schwerkraft des traditionellen Finanzsystems zu überwinden, ist die Liquidität nach wie vor stark an die Öffnungszeiten der traditionellen Märkte gebunden.

Zwei grundverschiedene Architekturansätze haben sich daraus entwickelt: Das aktive Hedging-Modell (z.B. Ostium) und das interne Preisfindungs-Orderbuch (z.B. Trade.xyz im Hyperliquid-Ökosystem).

3.1 Frühe RWA-Perps-Projekte: Synthetix, Gains Network

Bevor Ostium und Hyperliquid versuchten, durch komplexe Hedging-Mechanismen oder Orderbuch-Rekonstruktionen RWA-Transaktionen zu replizieren, hat die DeFi-Welt bereits erste Experimente mit synthetischen Assets gemacht. Vertreter sind Synthetix und Gains Network, die die Konzeptvalidierung für RWA-Perps vollzogen haben. Sie zeigten die starke Nachfrage nach on-chain-Exposure gegenüber traditionellen Assets, offenbarten aber auch die Grenzen der ersten Generation hinsichtlich Kapitalnutzung und Risikokontrolle.

Synthetix: Das globale Schuldenpool-Modell

Synthetix war eine der ersten Plattformen, die versuchte, reale Asset-Preise auf die Chain zu bringen. Zwischen 2020 und 2021 experimentierte man mit sAAPL, sTSLA und anderen Spiegel-aktien, um US-Aktien auf die Chain zu holen.

Als „Pool-Gegenpartei“-Modell (bei dem alle SNX-Staker die Gegenpartei bilden) basiert Synthetix auf einem liquiden, orderbuchfreien Austausch: Alle synthetischen Assets werden zu den von Orakeln gelieferten Preisen frei getauscht, ohne dass Nutzer Gegenparteien direkt matchen müssen. Das löste in der Frühphase das Problem der Liquiditäts-Kaltstart-Phase (besonders bei initialen Liquidity Mining-Programmen).

Nach 2021 hat Synthetix die meisten RWA-Assets wieder entfernt, weil die Plattform kein aktives Hedging betreibt. Wenn z.B. sTSLA während der Schließzeiten keine Preisupdates erhält, ist die Gefahr von Angriffen hoch.

Insgesamt hat Synthetix das Modell etabliert, synthetische Assets durch Derivate-gestützte Pools zu replizieren, mit Preis-Feeds via Orakel. Dieses Design ist bis heute einflussreich, hat sich aber ab 2022 weitgehend aus dem RWA-Perps-Markt zurückgezogen.

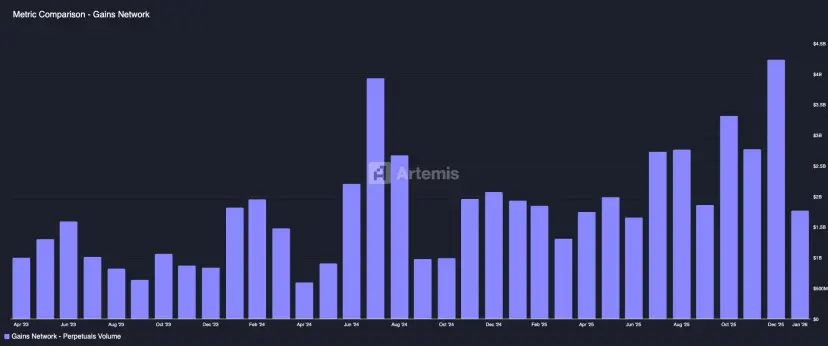

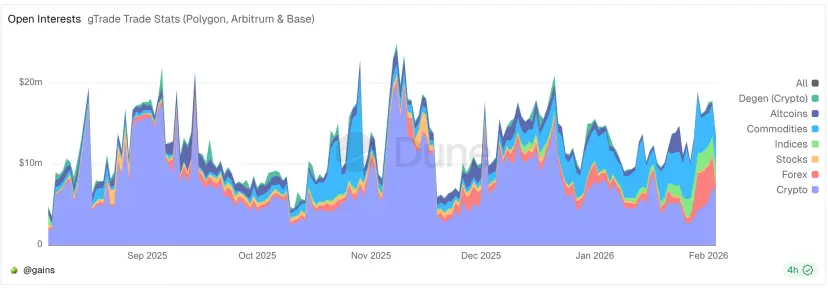

Gains Network (gTrade): Das Orakel-gesteuerte Market-Making-Pool-Modell

Gains ist ein weiteres frühes Projekt, das synthetische Leverage-Assets für RWA auf Chain anbietet. Es unterstützt Krypto, Forex und US-Aktien. Das Grundprinzip: Es gibt unabhängige Asset-Pools, die als Gegenpartei fungieren. Nutzer hinterlegen USDC, DAI oder ETH, um synthetische gehebelte Positionen zu eröffnen, deren Gewinn und Verlust im gToken Vault verwaltet werden.

- Liquiditätsmodell & Market-Making-Mechanismus:

- Einseitiger Treasury: Der Market-Making-Fonds besteht hauptsächlich aus USDC/DAI.

- GNS-Token als Risikopuffer und Anreiz: Um extreme Marktbewegungen abzufedern, wird GNS als letzte Verteidigung eingesetzt. Bei Gewinn erwirtschaftet das System Rückkäufe und Verbrennungen, bei Verlusten wird GNS ausgegeben und außerhalb verkauft, um die Liquidität zu stabilisieren.

Die Preisbildung basiert auf Chainlink-Preisen mit einem festen Spread, der als Gebühren an LPs und GNS-Staker verteilt wird. Für das Risikomanagement werden zusätzliche Mechanismen eingesetzt: Preisimpact-Gebühren bei großen Orders, Limits für Gewinn- und Verlust-Positionen, um Margin-Calls oder Zwangsliquidationen durchzusetzen.

Insgesamt bietet Gains eine hochgehebelte, multi-Asset-gestützte synthetische Trading-Erfahrung. Es gilt als ein Vorbild für dezentralisierte Börsen, die mit zentralisierten Plattformen konkurrieren. Das Modell „Orakel + Pool“ kann bei angemessenem Risikomanagement große Volumina tragen, zeigt aber auch die Herausforderungen: Konzentration von Gewinnrisiken im Pool, fehlende Hedging-Mechanismen, Risiko der Liquiditätsverluste.

3.2 Ostium: Überwindung der Pool-basierten Grenzen, Entwicklung eines on-chain CFD-Brokers

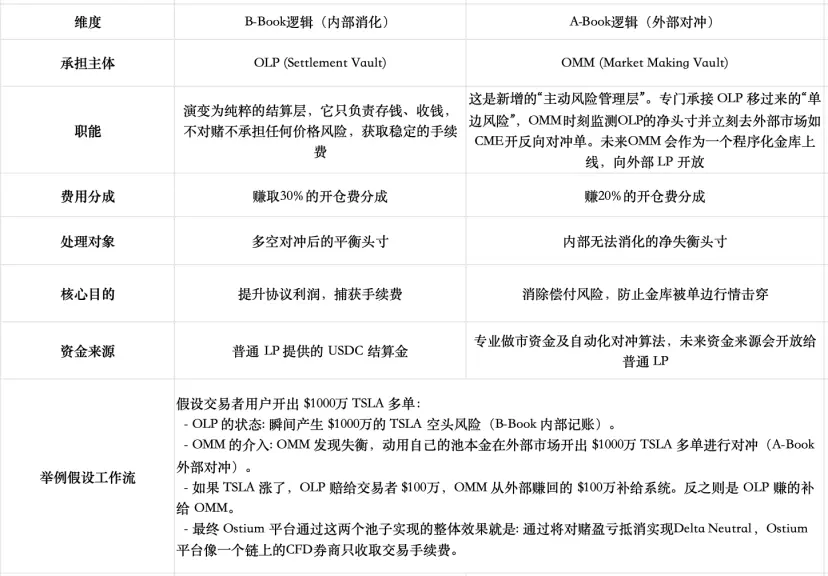

Ostium ist ein aufstrebender RWA-Perp-Dex, der im August 2025 auf Arbitrum Mainnet live ging. In Bezug auf Liquiditätsbereitstellung und Order-Ausführung setzt Ostium weiterhin auf das Pool-basierte Modell, hat aber aus den frühen Erfahrungen mit GMX, Gains und anderen Pool-Mechanismen gelernt. Es ist klar geworden, dass das klassische Pool-Modell, bei dem „Gewinne der Händler zu Verlusten der LPs führen“, langfristig nachteilig ist. Es limitiert die Handelsvolumina und schränkt die Marktentwicklung ein (wie in vorherigen Studien zu Perp-Dex gezeigt). Daher integriert Ostium spezielle Designs, die traditionelle Broker-Modelle wie A-Book (Hedging) und B-Book (Interne Abwicklung) auf Chain zusammenführen, um dieses Zero-Sum-Problem zu mildern.

Grundlegendes Liquiditäts- und Market-Making-Design:

- Zwei-Schichten-Pool-Architektur

- Erste Ebene: Liquiditäts-Puffer (Liquidity Buffer) – Das „Verteidigungsbollwerk“ des Protokolls, das aus den Einnahmen gebildet wird. Gewinne der Händler werden hier zuerst verrechnet, Verluste ebenfalls. Es ähnelt der Schutzschicht bei Gains Network.

- Zweite Ebene: Market-Making-Tresor (OLP Vault) – Ein Pool, der von LPs bereitgestellt wird. Nur wenn der Liquidity Buffer erschöpft ist, greift der OLP als direkter Gegenpart ein.

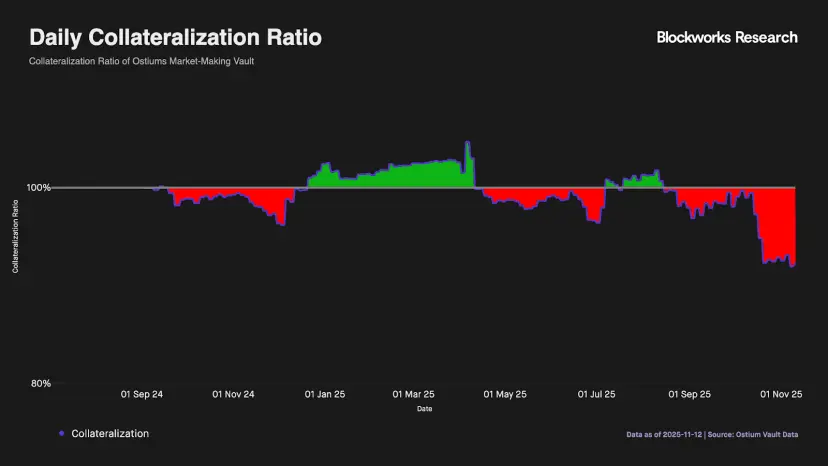

- Wesentliche Weiterentwicklung: Trennung von „Abwicklung“ und „Market-Making“ – Das einfache Zwei-Schichten-Modell reicht nicht aus, um langfristige, richtungsbezogene Ungleichgewichte zu bewältigen (wie die Daten im untenstehenden Diagramm zeigen). Die Liquiditätsreserven werden schnell aufgebraucht, und LPs sind langfristig Risiken ausgesetzt. Deshalb hat Ostium eine wichtige Innovation eingeführt: die vollständige Trennung der Abwicklungsfunktion vom Market-Making.

Derzeit ist der Hedging-Tresor von Ostium noch nicht vollständig live. Es wird erwartet, dass bei hohem Handelsvolumen professionelle Market Maker mit hoher Ausführungskompetenz notwendig sind. Diese stellen eine große Herausforderung dar: Sie benötigen die regulatorische Zulassung im traditionellen Finanzwesen, müssen Millisekunden-hedging über mehrere Märkte hinweg durchführen, um Orakel- und Real-Asset-Risiken zu vermeiden, und benötigen eine starke Kapitalsteuerung, um die zeitliche Diskrepanz bei Kapitalflüssen zu überwinden. Zudem ist eine Echtzeit-Überwachung der Delta-Positionen notwendig, um dynamisch Spreads oder Impact-Gebühren anzupassen und so das Risiko zu steuern.

Risiko-Management während der Handelspause

Ostium ist eng an die US-Aktienhandelszeiten angepasst. Das Orakel integriert Timestamps, um nur während der Marktöffnung Market-Orders auszuführen. Damit wird das Risiko eines Preisvakuums während der Schließzeiten vermieden. Für das Gap-Risiko bei der Eröffnung am Montag gibt es strenge „Liquidations-Checks“: 15 Minuten vor Handelsschluss werden Positionen mit Leverage über 10x automatisch glattgestellt, um die maximale Hebelwirkung auf 100x zu begrenzen.

Warum setzt GMX nicht auf ein ähnliches Design?

GMX verfolgt seit langem das Pool-Modell ohne Trennung der Risiken. Das liegt vor allem an den Trade-offs: Das aktuelle Design nutzt Mechanismen wie adaptive Funding Fees, Preisimpact-Modelle und die Trennung von Long- und Short-Pools, um eine Balance zu schaffen. Die Einführung eines externen Hedging-Vaults würde die Erträge schmälern, die Komplexität erhöhen und das Risiko der Zentralisierung steigern. Zudem trägt GMX die Gesamtexposition aller Trader, was in einem hochvolatilen Markt statistisch gesehen auf eine negative Erwartung hinausläuft. Für den RWA-Markt, der weniger volatil ist, ist das anders: Hier zielt man auf den traditionellen CFD-Broker-Markt.

Im August 2025 gab es im GMX-Governance-Forum einen Vorschlag für einen „Global Hedge Vault“ (GHV), der externe Market Maker einbinden soll, um eine delta-neutrale Strategie zu ermöglichen. Das zeigt, dass auch andere Pool-basierte Projekte diese Richtung verfolgen.

Warum setzt Ostium auf Pool-Modelle statt Orderbuch?

Kaledora, Gründerin von Ostium, hat eine klare Theorie: Sie bevorzugt das Pool-basierte Modell, weil es die Risiken der „einseitigen Positionen“ (bei denen LPs nur gegen eine Richtung absichern) und die Begrenzung des Handelsvolumens durch die Pool-Größe überwindet. Sie hat auch Kritik an Orderbuch-Modellen geübt, insbesondere an Projekten wie Trade.xyz, die an Wochenenden extrem hohe Funding-Fees aufweisen.

Abbildung: Ostium-Gründerin weist auf die hohen Funding-Fees bei Trade.xyz an Wochenenden hin.

Ihre Theorie lautet: Die Limitierungen des klassischen Pool-basierten Ansatzes (LP trägt nur einseitiges Risiko, Systemkapazität ist begrenzt) können durch eine neue, hybride Risikosteuerung überwunden werden. Durch die Kombination von A-Book und B-Book wird das einseitige Risiko in den globalen, unbegrenzten Markt transferiert. Sobald das Risiko technisch neutralisiert ist, ist die Obergrenze für offene Positionen nicht mehr an die Pool-Größe gebunden, sondern an die Distributionsfähigkeit des Systems (ähnlich wie bei Top-CFD-Brokern).

Im Vergleich dazu ist die Kernfunktion eines Orderbuchs die Preisfindung. Das ist bei nativen Krypto-Assets sinnvoll, bei RWA aber eine Ressourcenverschwendung: Die Preise an den Top-Börsen wie Nasdaq oder CME sind bereits hochpräzise in Echtzeit verfügbar. Ein On-Chain-Orderbuch in einem Umfeld mit Billionen-Volumen bedeutet, gegen diese Giganten anzutreten – eine Strategie, die nur große Broker mit globaler Preisreferenzierung erfolgreich umsetzen können. Für große Trader ist das Orderbuch daher weniger attraktiv als die Nutzung eines globalen, referenzierenden Brokers.