Eine neue Umfrage der Northwestern Mutual zeigt, dass 73 Prozent der Amerikaner, die spekulative Vermögenswerte wie Kryptowährungen, Prognosemärkte und Sportwetten nutzen oder in Erwägung ziehen, dies tun, weil sie sich finanziell im Rückstand fühlen.

Eine neue Umfrage der Northwestern Mutual zeigt, dass 73 Prozent der Amerikaner, die spekulative Vermögenswerte wie Kryptowährungen, Prognosemärkte und Sportwetten nutzen oder in Erwägung ziehen, dies tun, weil sie sich finanziell im Rückstand fühlen.

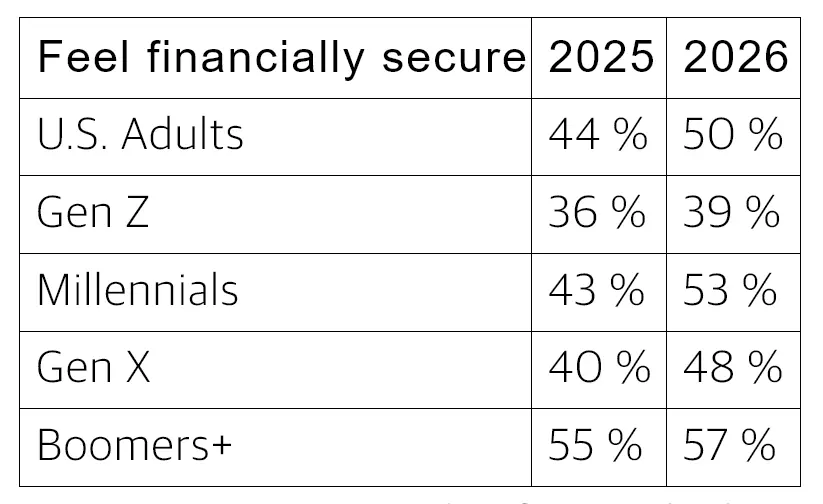

Die Studie „Planning & Progress 2026“, die im Januar unter 4.375 US-Erwachsenen durchgeführt wurde, hebt ein wachsendes Gefühl des „finanziellen Nihilismus“ bei jüngeren Generationen hervor, wobei 80 Prozent der Gen Z und Millennials, die sich im Rückstand fühlen, glauben, dass risikoreiche Investitionen einen schnelleren Weg zu ihren Zielen bieten als traditionelle Methoden.

Wirtschaftlicher Hintergrund und Lebenshaltungskosten-Drücke

Anhaltender finanzieller Druck

(Quelle: Northwestern Mutual)

Während die Inflationsrate im Januar 2026 auf 2,4 Prozent gesunken ist und die realen durchschnittlichen Stundenlöhne im Jahresvergleich um 1,2 Prozent gestiegen sind, stehen Haushalte weiterhin unter erheblichem finanziellen Druck durch alltägliche Ausgaben. Eine Umfrage im Februar ergab, dass 87 Prozent der Amerikaner glauben, dass die USA sich in einer Lebenshaltungskostenkrise befinden, wobei mehr als die Hälfte Schwierigkeiten hat, Rechnungen wie Miete pünktlich zu bezahlen, und 50 Prozent sich grundlegende Güter wie Lebensmittel nicht leisten können.

(Quelle: Northwestern Mutual)

Während die Inflationsrate im Januar 2026 auf 2,4 Prozent gesunken ist und die realen durchschnittlichen Stundenlöhne im Jahresvergleich um 1,2 Prozent gestiegen sind, stehen Haushalte weiterhin unter erheblichem finanziellen Druck durch alltägliche Ausgaben. Eine Umfrage im Februar ergab, dass 87 Prozent der Amerikaner glauben, dass die USA sich in einer Lebenshaltungskostenkrise befinden, wobei mehr als die Hälfte Schwierigkeiten hat, Rechnungen wie Miete pünktlich zu bezahlen, und 50 Prozent sich grundlegende Güter wie Lebensmittel nicht leisten können.

Wohnkostenkrise

Der Wohnungsmarkt bleibt ein kritischer Belastungsfaktor. Die durchschnittliche Miete in den USA im Februar lag bei 1.895 USD, was einem jährlichen Anstieg von fast 2 Prozent entspricht, und zwei Drittel der Mieter glauben nicht, dass sie in absehbarer Zukunft ein Haus kaufen können, das sie wollen. Daten zeigen, dass fast 70 Prozent der Mieter in den letzten zwei Jahren wegen steigender Wohnkosten umziehen mussten, und 75 Prozent geben an, dass die Wohnkosten eine Rolle bei der Ansammlung der Schulden gespielt haben, die sie dazu veranlasst haben, Hilfe zu suchen.

Steigende Schuldenlasten

Der Konsumentenschuldenstand wächst weiter. Daten der Federal Reserve zeigen, dass die Kreditkartenschulden Ende 2025 bei 1,28 Billionen USD lagen, ein Anstieg von 44 Milliarden USD in einem Quartal, bei Zinssätzen über 20 Prozent. Die durchschnittliche US-Familie trägt mehr als 268.060 USD Hypothekenschulden und etwa 6.523 USD Kreditkartenschulden, während die lebensnotwendigen Kosten in vier Jahren um 20 bis 25 Prozent gestiegen sind, die Einkommen jedoch nicht Schritt gehalten haben.

Finanzielle Angst und Generationenunterschiede

Rentenvertrauenslücke

Amerikaner glauben, dass sie 1,26 Millionen USD benötigen, um bequem in Rente zu gehen, doch 70 Prozent haben persönliche Schulden im Durchschnitt von 21.500 USD, hauptsächlich Kreditkartenschulden. Fast die Hälfte der Amerikaner gibt zu, dass sie nicht verstehen, wie Steuern ihre Rente beeinflussen könnten, und haben Steuern in ihre Finanzplanung nicht einbezogen.

Großes Risikobereitschaft bei Gen Z

Die Studie der Northwestern Mutual ergab, dass unter den Gen Z-Teilnehmern, die sich finanziell im Rückstand fühlen, fast ein Drittel derzeit in Prognosemärkte oder Sportwetten investiert oder diese in Erwägung zieht. Der Anteil der Erwachsenen, die glauben, dass der Besitz eines Hauses finanziell erschwinglich ist, stieg 2026 auf 54 Prozent bei Gen Z, gegenüber 42 Prozent im Jahr 2025, was teilweise auf die Pläne der Eltern zurückzuführen ist, zu helfen: Fast drei Viertel der Eltern mit Kindern zu Hause haben überlegt oder bereits mit der finanziellen Planung begonnen, um ihren Kindern beim Hauskauf zu helfen.

Perspektiven von Branchenexperten

„Finanzieller Nihilismus“ als rationale Reaktion

John Roberts, Chief Field Officer bei Northwestern Mutual, beschreibt das Phänomen: „Bei einem Teil der Menschen, die sich finanziell unsicher fühlen, setzt ein Gefühl des finanziellen Nihilismus ein. Sie sagen effektiv, dass sie nicht genug gespart haben und nicht die Renditen erzielen, die sie sich in einem langfristig ausgerichteten Portfolio wünschen, also könnten sie auch einfach alles auf eine Karte setzen.“

David Pakman, geschäftsführender Partner bei CoinFund, sprach auf der Consensus Hong Kong und interpretierte dieses Verhalten als „wirtschaftlichen Nihilismus“ – eine kalkulierte Reaktion auf strukturelle Barrieren beim Vermögensaufbau. Er bemerkte, dass sich die Wohnkosten dramatisch verschoben haben: Für Gen X und Boomers lag der durchschnittliche Hauspreis bei etwa 4,5 Jahresgehältern; für Gen Z liegt er bei etwa 7,5 Jahresgehältern, was junge Menschen effektiv vom Immobilienmarkt ausschließt.

„Es wird tatsächlich rational, zu denken, dass, wenn die üblichen Wege zur langfristigen Vermögensbildung für dich verschlossen sind, eine kleine Chance auf eine große Rendite eine fast sichere langsame Abnahme übertrifft“, sagte Pakman.

Bedenken hinsichtlich Informationsasymmetrie

Roberts hob auch die Risiken in Prognosemärkten hervor: „Es gibt definitiv eine Asymmetrie in den Prognosemärkten, du kannst es nicht beweisen, aber es ist vorhanden, und das ist für mich ein großer Unterschied zwischen regulierten Wertpapieren und Wetten.“ Die Studie zeigte, dass Frauen halb so wahrscheinlich spekulative Vermögenswerte nutzen wie Männer.

Skepsis von Beratern

Der CEO von Schwab, Rick Wurster, äußerte Bedenken hinsichtlich der Überschneidung von Glücksspiel und Investitionen: „Ich hoffe, dass wir als Branche in der Lage sind, den Kunden die Unterschiede zwischen Glücksspiel und Investieren zu erklären.“ Er stellte fest, dass Sportwetten 95 Prozent des Volumens in Prognosemärkten ausmachen und bei Glücksspielplattformen verbleiben sollten, während echte Prognosemärkte auf wirtschaftliche Indikatoren in Zukunft innerhalb von Anlageportfolios sinnvoll sein könnten.

FAQ: Amerikaner wenden sich Kryptowährungen und spekulativen Vermögenswerten zu

Q: Welcher Prozentsatz der Amerikaner fühlt sich finanziell im Rückstand und greift auf spekulative Vermögenswerte zurück?

A: Laut der Studie der Northwestern Mutual sagen 73 Prozent der Amerikaner, die spekulative Vermögenswerte wie Krypto, Prognosemärkte und Sportwetten nutzen oder in Erwägung ziehen, dass sie dies tun, weil sie sich finanziell im Rückstand fühlen. Bei den Gen Z und Millennials in dieser Gruppe glauben 80 Prozent, dass risikoreiche Investitionen einen schnelleren Weg zu ihren Zielen bieten als traditionelle Methoden.

Q: Welche wirtschaftlichen Faktoren treiben diesen Trend an?

A: Anhaltender Druck durch Lebenshaltungskosten, darunter Wohnkosten, die fast 70 Prozent der Mieter zum Umzug zwingen, Kreditkartenschulden, die 1,28 Billionen USD erreichen, mit Zinssätzen über 20 Prozent, sowie steigende Grundkosten um 20 bis 25 Prozent in vier Jahren bei stagnierenden Einkommen. Zwei Drittel der Mieter glauben nicht, dass sie sich ein Haus leisten können.

Q: Was ist „finanzieller Nihilismus“ und wie hängt er mit Krypto zusammen?

A: Finanzieller Nihilismus bezeichnet die Überzeugung, dass traditionelle Wege zum Vermögensaufbau für gewöhnliche Menschen nicht mehr schnell genug funktionieren. Branchenexperten beschreiben ihn als eine rationale Reaktion auf strukturelle Barrieren – wenn herkömmliche Wege wie Eigenheimbesitz versperrt sind, wenden sich jüngere Generationen risikoreichen Vermögenswerten wie Krypto zu, als eine Art „Aufholhandel“ statt unüberlegtem Glücksspiel.

Q: Wie sehen Branchenführer Prognosemärkte im Vergleich zu traditionellen Investitionen?

A: Führungskräfte äußern Vorsicht. Der CEO von Schwab unterscheidet zwischen Glücksspiel – das 95 Prozent des Volumens in Prognosemärkten ausmacht – und echten Prognosemärkten für wirtschaftliche Indikatoren. Northwestern Mutual warnt vor Informationsasymmetrie, wobei Frauen halb so wahrscheinlich spekulative Vermögenswerte nutzen wie Männer, was auf unterschiedliche Risikowahrnehmungen hindeutet.