Seit Ende Februar haben fünf große Private Credit Fonds-Managementgesellschaften, darunter Morgan Stanley, innerhalb von drei Wochen nacheinander Investorenrücknahmen eingeschränkt oder ausgesetzt. Analysten vermuten, dass in Not geratene Investoren gezwungen sein könnten, liquide Assets wie Bitcoin und Ethereum zu verkaufen, um Kapital zu beschaffen; während der Federal Open Market Committee (FOMC) am 17. und 18. März eine Zinssatzentscheidung treffen wird. Die gleichzeitige Belastung durch beide Faktoren erhöht die Anfälligkeit des Kryptowährungsmarktes erheblich.

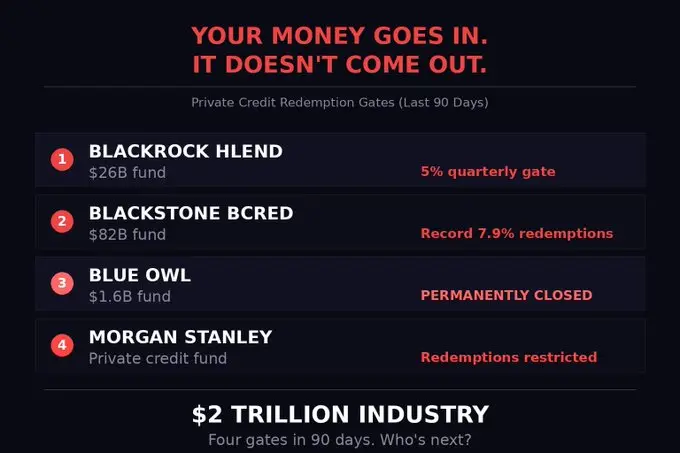

Kettenreaktion bei den fünf größten Private Credit Funds

(Quelle: TFTC)

Der Abzug aus privaten Krediten zeigt eine deutliche Dominoeffekt-Charakteristik: Wenn ein Fonds den Rückzug einschränkt, versuchen Investoren, vorzeitig Gelder aus anderen Fonds abzuziehen, um eine Schließung dieser Fonds zu verhindern, was den Liquiditätsdruck insgesamt weiter verstärkt.

Der Flagship-Fonds von Cliffwater mit einem Volumen von 33 Milliarden US-Dollar setzte nach einem Rekord-Quartalsrückzug von 14 % der Investoren eine Obergrenze von 7 %, wobei nur etwa die Hälfte der Anträge ausgezahlt wurde. Der North Haven Private Income Fund von Morgan Stanley, der eine Rücknahmeobergrenze von 5 % eingeführt hatte, zahlte nur rund 169 Millionen US-Dollar zurück, was etwa 45,8 % der beantragten Summe entspricht.

Der Markt für Business Development Companies (BDC) sendet ebenfalls wichtige Signale: Derzeit liegt der Handelspreis dieser Instrumente bei etwa 0,73 des Nettoinventarwerts, was den größten Abschlag seit 2020 darstellt und darauf hindeutet, dass Investoren im Kreditmarkt aktiv Risiken reduzieren.

FOMC-Timing und doppelte Liquiditätsbelastung für Bitcoin

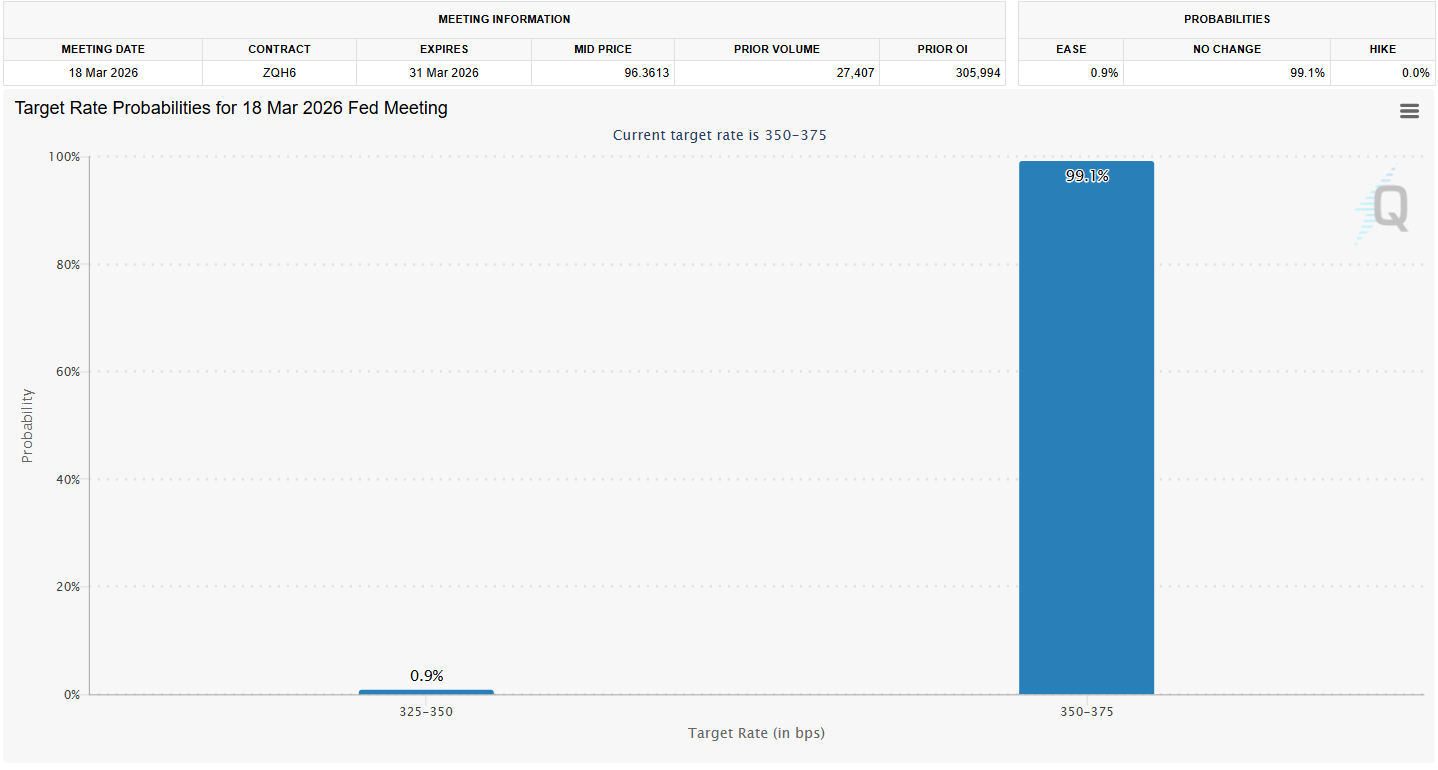

(Quelle: CME Fed Watch)

Die zeitliche Überlappung ist das zentrale Anliegen des aktuellen Marktes:

Historische FOMC-Muster: Bitcoin ist nach sieben von acht FOMC-Sitzungen im Jahr 2025 gefallen; nach der FOMC-Sitzung im Januar, bei der die Zinsen unverändert blieben, fiel Bitcoin innerhalb von 48 Stunden von 90.400 USD auf 83.383 USD.

Marktstimmung: Der Fear & Greed Index befindet sich aktuell auf einem Niveau der „extremen Angst“, was den schwächsten Zeitraum seit 2022 im Kryptowährungsmarkt markiert.

Zinserwartungen: Das CME-Tool zur Fed-Überwachung zeigt eine Wahrscheinlichkeit von über 99 %, dass die Zinsen bei 3,50 % bis 3,75 % bleiben; die Entscheidung selbst ist bereits vom Markt eingepreist, entscheidend ist die Tonalität von Powell.

Wichtige Unterstützungsniveaus: Falls die private Kreditklemme mit hawkishem Tonfall verbunden ist, könnte die Unterstützung bei 62.300 USD erheblichen Druck erfahren.

Bitcoin bleibt derzeit über 71.000 USD stabil, doch Investoren, die aufgrund der Sperrung ihrer Rücknahmen aus privaten Kreditfonds keine Liquidität erhalten, könnten gezwungen sein, liquide Assets wie Bitcoin und Ethereum zu verkaufen, um Kapital zu beschaffen.

Deutsche Bank KI-Kreditrisiken und Warnsignale für den Kreditmarkt

Die Deutsche Bank gab diese Woche bekannt, dass ihr Private Credit Portfolio auf 25,9 Milliarden Euro (etwa 30 Milliarden USD) angewachsen ist, wobei die Tech-Kredite um über ein Drittel auf 15,8 Milliarden Euro (etwa 18,3 Milliarden USD) gestiegen sind, vor allem bei Softwarefirmen, die durch KI disruptiert werden. Dies bringt doppelte Risiken für den Kryptomarkt: Traditionelle Softwarekredite könnten durch den Wettbewerb mit KI an Wert verlieren, während neu entstehende KI-Infrastrukturkredite möglicherweise eine weitere Bewertungsblase darstellen.

Im Derivatemarkt haben die Put-Optionen auf führende US-Kredit-ETFs (HYG, JNK, LQD) mit unbefriedigten Kontrakten eine Rekordzahl von 11,5 Millionen erreicht, doppelt so viel wie im Vorjahr; die Spreads bei High-Yield-Tech-Krediten sind auf 556 Basispunkte gestiegen, 195 Basispunkte über dem breiten High-Yield-Index, was auf eine aktive Absicherung gegen steigende Kreditrisiken durch institutionelle Investoren hindeutet.

Häufig gestellte Fragen

Warum könnte die Schließung von Private Credit Funds zu Bitcoin-Verkäufen führen?

Investoren, die ihre Rücknahmen aus privaten Kreditfonds nicht erfolgreich durchführen können und Liquidität benötigen, verkaufen häufig liquide Assets. Bitcoin und Ethereum, die von vielen institutionellen Anlegern gehalten werden, gelten als die liquideren risikobehafteten Assets und sind daher die ersten, die verkauft werden, was eine indirekte „Liquiditätsleitung“ darstellt und den Druck auf den Kryptomarkt erhöht.

Warum ist die FOMC-Sitzung in der aktuellen Situation so relevant?

Bitcoin ist nach sieben von acht FOMC-Sitzungen im Jahr 2025 gefallen; der Fear & Greed Index zeigt die schwächste Marktphase seit 2022. Jede hawkish formulierte FOMC-Erklärung könnte den bereits laufenden Risikoabbau im privaten Kreditmarkt beschleunigen. Die Entscheidung, die Zinsen unverändert zu lassen, ist bereits eingepreist; die Tonalität Powell’s wird zum entscheidenden Faktor.

Was bedeuten die Abschläge bei BDCs und die private Kreditkrise?

Derzeit wird der BDC bei einem Kurs von 0,73 des Nettoinventarwerts gehandelt, was den größten Abschlag seit 2020 darstellt. Dies zeigt, dass Investoren aktiv Risiken im Kreditmarkt reduzieren. Die Abschläge bei BDCs sind oft Frühindikatoren für eine breitere Kreditklemme und zusammen mit den Schließungsmaßnahmen der fünf größten privaten Kreditfonds ein zusammengesetztes Signal für eine sich verschärfende Kreditklemme.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.