Autor: Benji Siem, IOSG

1. Einleitung

Diese Studie beginnt mit einer einfachen Beobachtung: Das Stromsystem wird zunehmend aufgefordert, eine Aufgabe zu erfüllen, für die es ursprünglich nicht ausgelegt wurde.

Mit dem beschleunigten Ausbau erneuerbarer Energien, dem umfassenden Fortschritt bei der Elektrifizierung und der explosionsartigen Nachfrage nach KI-gesteuerten Rechenzentren zerbricht das traditionelle Modell, „mehr Erzeugungs- und Übertragungsanlagen zu bauen, um Spitzenlasten zu decken“. Die Bauzyklen sind lang, Netzanschlüsse verzögern sich, Kapitalintensität ist hoch.

Vor diesem Hintergrund ist Flexibilität – also die Fähigkeit, Angebot und Nachfrage in Echtzeit dynamisch anzupassen – vom unterstützenden Feature zum Kernpfeiler der Netzzuverlässigkeit aufgestiegen. Früher hauptsächlich durch große industrielle Lasten und Spitzenlastkraftwerke bereitgestellt, entwickelt sich Flexibilität zu einem komplexen, mehrstufigen Markt, bei dem dezentrale Energiequellen (DER), Softwareplattformen und Aggregatoren Millionen von Assets koordinieren, um das System im Gleichgewicht zu halten.

Wir befinden uns an einem strukturellen Wendepunkt. Die Gewinner dieser Transformation werden nicht die Betreiber der Erzeugungsanlagen sein, sondern diejenigen, die die Verbindungsschicht und die Orchestrierungsebene aufbauen und in großem Maßstab Flexibilität freisetzen. Neue, kryptobasierte Koordinationsmodelle und tokenbasierte Anreizmechanismen könnten diese Entwicklung beschleunigen, indem sie dezentrale Teilnahme, transparente Abrechnung und globale Liquidität für Flexibilitätsdienstleistungen ermöglichen.

Wie wir im Folgenden vertiefen werden, ist Flexibilität nicht mehr nur eine technische Fähigkeit; sie wird zu einer aufkommenden wirtschaftlichen Infrastruktur – durch Revenue Stacking in Kapazitätsmärkten, Hilfsdiensten, Demand Response und lokalen Märkten entstehen neue Wertpools, die Art und Weise der Energiehandel, -verwaltung und -vermarktung neu gestalten.

Kernaussagen

Der Markt für elektrische Flexibilität steht an einem Wendepunkt. Der zunehmende Anteil erneuerbarer Energien, die wachsende Nachfrage nach Rechenzentren und regulatorische Impulse führen zu einem strukturellen Ungleichgewicht zwischen Angebot und Nachfrage bei Flexibilitätsdiensten.

- Der Bedarf an Strom für KI und Anwendungsentwicklung übersteigt rasch die verfügbare Netzkapazität, getrieben durch:

- Erwartete Verdoppelung des Stromverbrauchs von Rechenzentren bis 2030 auf ca. 945 TWh, leicht über Japans aktuellem Gesamtverbrauch. KI ist der wichtigste Treiber, auch andere digitale Dienste steigen kontinuierlich. Ein Mangel an Flexibilität könnte das KI-Wachstum einschränken.

Der Strommarkt braucht Effizienz und Flexibilität, um Risiken zu mindern. Angesichts verzögerter Infrastrukturentwicklung steigt die Nachfrage nach Flexibilitätsdiensten deutlich.

- Viele Netze sind stark belastet: Ohne Lösung der Kapazitätsrisiken könnten etwa 20 % der geplanten Rechenzentrumsprojekte verschoben werden.

- In den USA warten rund 10.300 Projekte mit einer Gesamtkapazität von 2.300 GW auf Anschluss – doppelt so viel wie die derzeit installierte Erzeugungskapazität.

Die Zwischenebene aus Aggregatoren und Verbindungsinfrastruktur wird zum größten Gewinner. Sie bildet die Schlüsselbrücke zwischen Angebot (Nutzer mit ungenutzter Kapazität) und Nachfrage (gestresste Netzbetreiber).

- Plattformen, die Software nutzen, um dezentrale Energiequellen zu aggregieren und zu optimieren, werden im Marktwachstum von ca. 98,2 Mrd. USD (2025) auf ca. 293,6 Mrd. USD (2034) (CAGR 12,94%) einen disproportionierten Anteil an Wert gewinnen.

2. Überblick über den Flexibilitätsmarkt

Was ist Flexibilität im Energiemarkt?

In Stromsystemen ist Flexibilität die Fähigkeit, das System schnell an die Signale (Strompreise, Netzüberlastung, Frequenz) anzupassen, um Angebot und Nachfrage im Gleichgewicht zu halten und Stromausfälle zu vermeiden.

Historisch stammte Flexibilität fast ausschließlich von flexiblen Kraftwerken (Gaskraftwerke, Wasserkraft). Mit dem Ausbau erneuerbarer Energien und der Elektrifizierung beziehen Netzbetreiber heute Flexibilität auch aus:

- Demand Response: Lasten, die reduziert oder verschoben werden können

- Energiespeichern: Batterien, E-Fahrzeuge, thermische Speicher

- Dezentrale Erzeugung: Dachphotovoltaik, kleine CHP-Anlagen

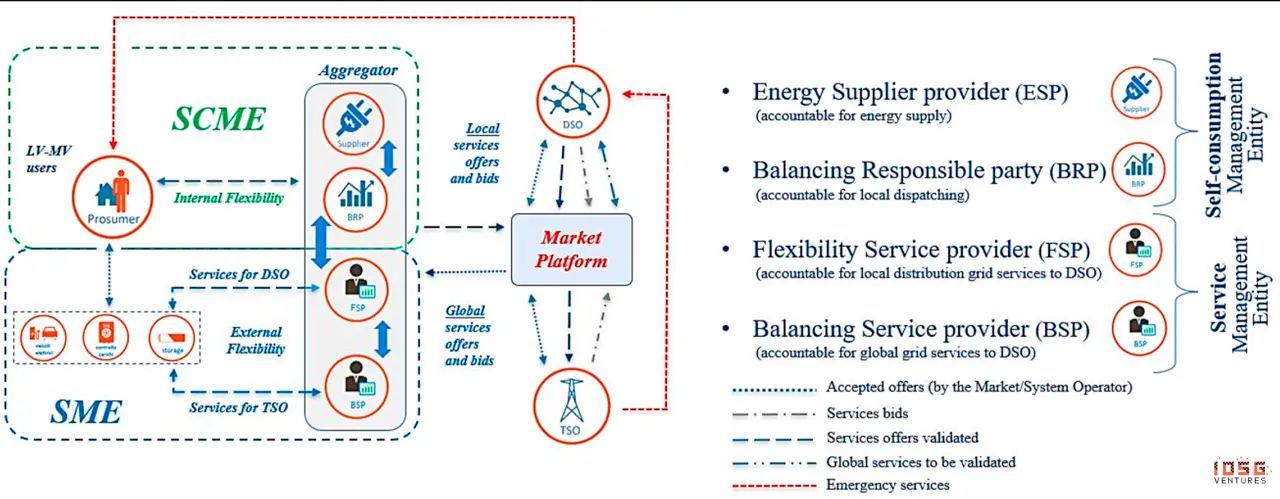

Der „Flexibilitätsmarkt“ umfasst alle Märkte und Verträge, in denen Flexibilität gehandelt wird, inklusive Großhandels-, Balancing-, Kapazitätsmärkten sowie Plattformen für lokale Verteilnetzbetreiber (DSO). Aggregatoren agieren als Mittler, stellen Plattformen bereit, damit Netzbetreiber Flexibilität von Endkunden einkaufen können (siehe Kapitel „Handel und Preisbildung bei Flexibilität“). Die Abrechnung erfolgt durch die Übertragungsnetzbetreiber (TSO), die den Aggregatoren Zahlungen leisten, welche nach Abzug der Provision an die Kunden weitergereicht werden.

Flexibilität kann auf zwei Wegen geliefert werden:

- Implizite Flexibilität: Automatisch durch statische Preissignale, z.B. Zeitabhängige Tarife. Beispiel: Intelligente E-Ladestationen verzögern das Laden automatisch auf Niedertarifzeiten.

- Explizite Flexibilität: Aktive Reaktion auf konkrete Anfragen der Netzbetreiber. Diese Verhaltensweisen sind bewusst gesteuert und werden durch Marktplattformen direkt vergütet.

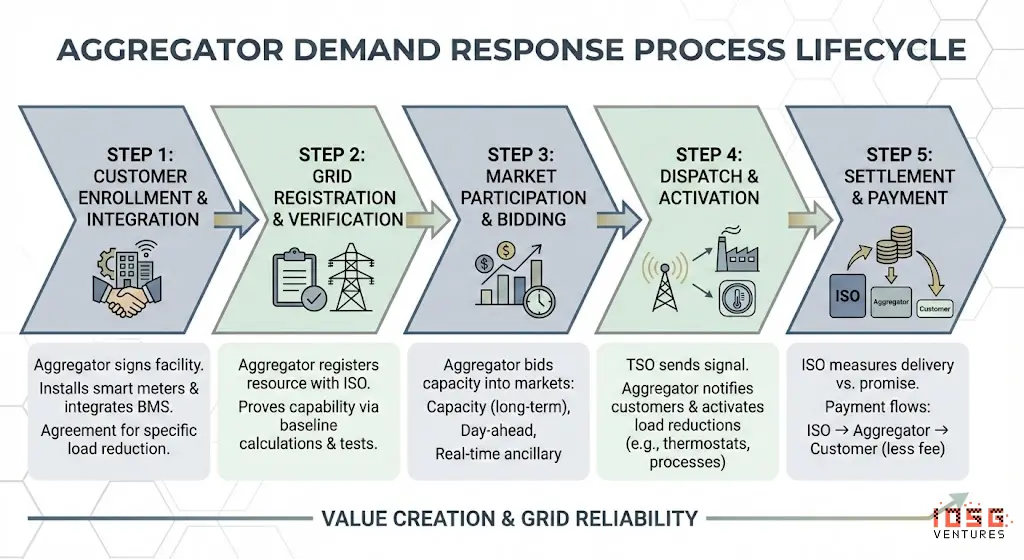

Beispiel im Detail

#Schritt 1: Kunde registriert sich

Aggregator (z.B. CPower) schließt einen Vertrag mit einem Fertigungsunternehmen ab, installiert Monitoring (Smart Meter, Controller) und verbindet es mit der Gebäudemanagementsoftware. Kunde stimmt zu, bei Bedarf 2 MW zu reduzieren.

#Schritt 2: Anmeldung beim Netzbetreiber

Der Aggregator meldet diese 2 MW (zusammen mit Tausenden weiterer Standorte) als „Demand Response“-Ressource bei der ISO an. Er muss nachweisen, dass die Ressource zuverlässig lieferbar ist, z.B. durch Baseline-Berechnung, Messprotokolle, manchmal durch Testläufe.

#Schritt 3: Marktbeteiligung

Der Aggregator bietet die aggregierte Kapazität in verschiedenen Märkten an:

- Kapazitätsmarkt (Jahres- oder Mehrjahresverträge): „Ich garantiere, im Sommer bei Hochlast 500 MW bereitstellen zu können“

- Day-Ahead-Markt: „Ich kann morgen 16-20 Uhr 200 MW reduzieren“

- Echtzeit-Hilfsdienste: „Ich kann innerhalb von 10 Minuten auf Frequenzabweichungen reagieren“

#Schritt 4: Dispatch

Wenn das Netz Flexibilität benötigt, sendet der TSO ein Signal an den Aggregator. Die Software des Aggregators führt aus: Benachrichtigungen an Kunden (SMS, E-Mail, automatische Steuerung); Aktivierung vorprogrammierter Lastreduzierungen (z.B. höhere Thermostate, gedimmtes Licht, Industrieprozesse pausieren); Überwachung der Ausführung in Echtzeit.

#Schritt 5: Abrechnung

Nach Ende des Events misst die ISO die tatsächliche Lieferung im Vergleich zur Zusage. Die Zahlungen fließen: ISO → Aggregator → Kunde (abzüglich Provision).

3. Schlüsselakteure

Börsen – Marktplattformen

Marktplätze für Flexibilität, die Angebot (DSO/TSO) und Nachfrage (Aggregator, DER-Besitzer) zusammenbringen. Auch schnelle Frequenzreserve wird auf solchen Plattformen gehandelt.

#Beispielprojekte

EPEX SPOT, Nord Pool, Piclo Flex, NODES, GOPACS, Enera

#Geschäftsmodelle

- Transaktionsgebühren (meist 0,5-2 % des Handelsvolumens oder €0,01-0,05/MWh)

- Abonnements/Mitgliedsbeiträge für Marktzugang

- Einige Plattformen sind regulierte Versorger (über Netzentgelte), andere kommerziell

#Preise

- Plattformen setzen keine Preise, sondern fördern die Preisfindung durch Auktionen (Zahlung nach Gebot oder einheitliche Abrechnung)

- Lokale Flexibilitätsplattformen (Piclo, NODES) haben Engpasspreise von €50-200/MWh

- Großhandelsausgleichsmärkte können in Engpasszeiten auf €1.000+/MWh steigen

- Klassische Großhandelsmärkte (z.B. EPEX) zeigen manchmal negative Preise, was einem aktiven Flexibilitätskauf in speziellen Märkten entspricht

Aggregatoren / Virtuelle Kraftwerke (VPP)

Steuern Flexibilitäts-Assets, deren Einnahmen von der Vertragsgewinnung und der korrekten Steuerung abhängen.

#Beispielunternehmen

Enel X, CPower, Voltus, Next Kraftwerke, Flexitricity, Limejump

#Geschäftsmodelle

- Einnahmenanteil mit Asset-Besitzern: 20-50 % der Markteinnahmen verbleiben beim Aggregator, Rest an Kunden

- Teilweise Vorabgebühren oder SaaS-Modelle

- Performance-Boni bei Überschreitungen der Vorgaben durch Versorger

#Preise

- Kapazitätszahlung: $30-150/kW·Jahr (je nach Markt und Produkt)

- Energiepreis: Weitergabe der Marktpreise (abzüglich Gewinnmarge des Aggregators)

- Typischer Ertrag für Kunden: Gewerbe/Industrie (C&I) Lasten $50-200/kW·Jahr, Hausbatterien $100-400/Jahr

Dezentrale Energie-Management-Systeme (DERMS) / Optimierungssoftware

Intelligente Software für Prognose, Steuerung, Angebotserstellung und Compliance, das die gesamte Schicht bildet. Kann in Plattformen integriert sein.

#Beispielunternehmen

AutoGrid (Uplight), Enbala (Generac), Opus One, Smarter Grid Solutions, GE GridOS, Siemens EnergyIP

#Geschäftsmodelle

- Enterprise SaaS-Lizenzen: Jahresverträge basierend auf MW-Management oder Asset-Anzahl

- Implementierungs-/Integrationskosten: Einmalige Projektkosten bei Versorgern ($500.000 – >5 Mio.)

- Managed Services: Kontinuierliche Optimierung gegen Performance-basiertes Entgelt

#Preise

- Softwarelizenzen meist $2-10/kW·Jahr (je nach Funktion und Umfang)

- Großprojekte bei Versorgern können >50 Mio. USD (über 5 Jahre) kosten

- Einige Anbieter teilen Einnahmen (5-15 % des Mehrwerts)

Asset-Seite

Physische Anbieter: E-Fahrzeuge, Batterien, Thermostate, Wärmepumpen, Industrie-Lasten.

Netzbetreiber

Nachfrageseite: Versorger und Systembetreiber, die Flexibilität zur Netzstabilisierung, Engpassmanagement und Spitzenlasten einkaufen, z.B. DSO, TSO, Anbieter, Kommunen.

#Beispielinstitutionen

PJM, CAISO, National Grid ESO, TenneT, UK Power Networks, E.ON, Con Edison

#Geschäftsmodelle

- Regulierte Einheiten, Kosten werden über Netzentgelte oder Kapazitätsgebühren eingezogen

- Einkauf, wenn Flexibilität günstiger ist als Infrastruktur („Non-Wires Alternatives“)

- Teilweise vertikal integrierte Versorger mit internen DR-Projekten, Rest Outsourcing an Aggregatoren

#Einkaufspreise

- Kapazitätskosten: $20-330/MW·Tag (z.B. PJM-Auktion 2026-27 bei $329/MW·Tag)

- Hilfsdienste: $5-50/MW·Stunde (Frequenzregelung, spinning reserves)

- Lokale Flexibilität (DSO): €50-300/MWh (meist Auktionspreis nach Gebot)

- Faustregel: Flexibilität muss günstiger sein als Netzverstärkung (ca. 30-40 % Ersparnis)

#Abbildung 1: Mechanismusübersicht

- Verteilnetzbetreiber (DSO): verwaltet lokale Verteilnetze (Zuleitungen, Umspannwerke), zuständig für die Versorgung von Haushalten und Unternehmen.

- Übertragungsnetzbetreiber (TSO): verwaltet Hochspannungsnetze (Strom- und Gasleitungen), verantwortlich für den Transport von Energie über weite Strecken.

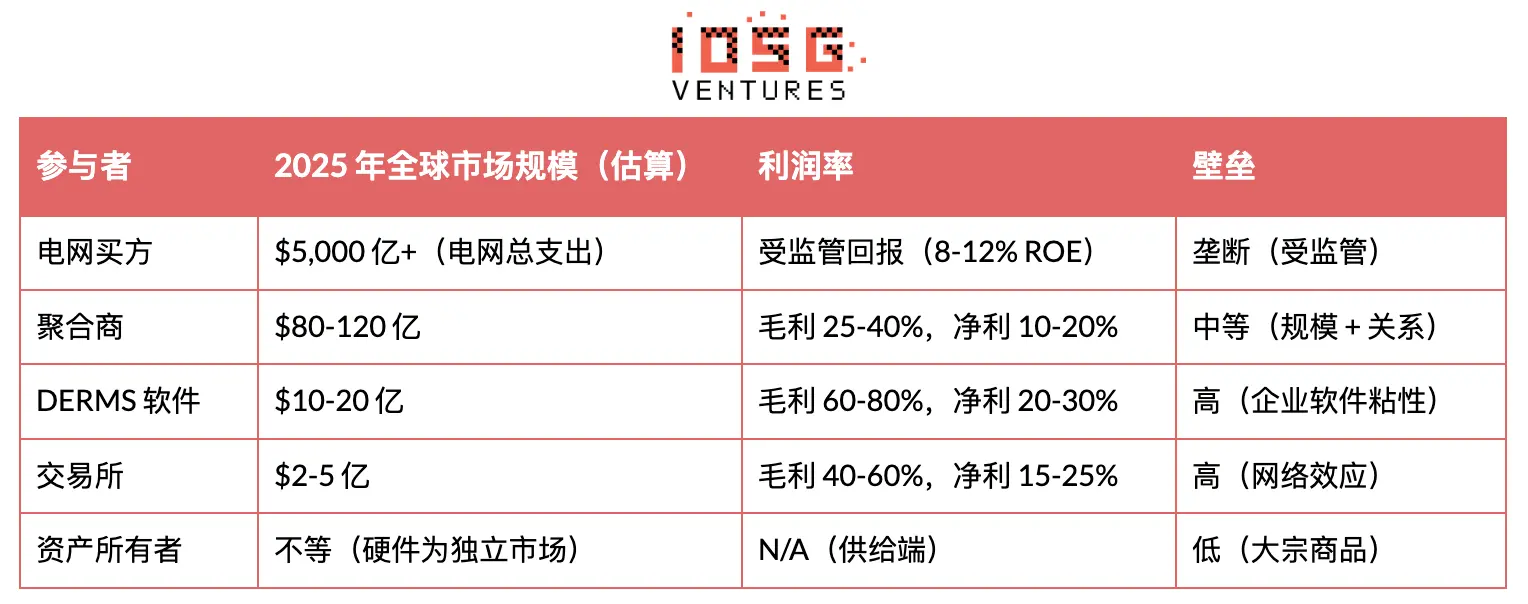

Einkommensgrößen der Akteure (Schätzung)

4. Branchenstatus

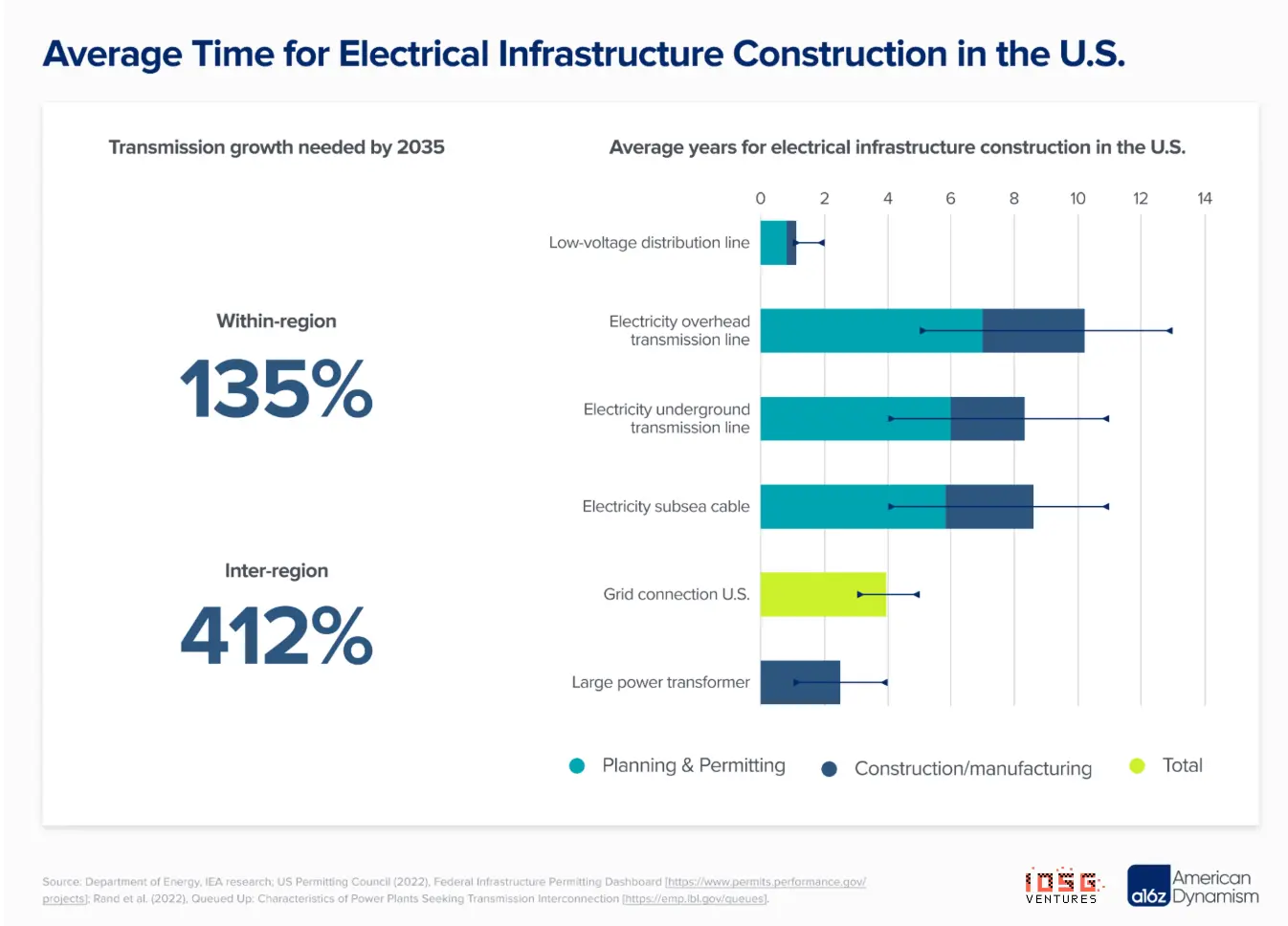

Das Stromsystem steht vor einer strukturellen Über- und Unterversorgung bei Erzeugungskapazität und Infrastruktur. Diese Problematik zeigt sich in zwei eng verbundenen Herausforderungen: der massiven Netzanschluss-Queue und der steigenden Nachfrage durch Elektrifizierung und Rechenzentren.

Netzanschluss-Queue

Bis Ende 2024 sind in den USA über 2.300 GW Erzeugungs- und Speicher-Kapazitäten im Anmeldeprozess – mehr als doppelt so viel wie die aktuelle installierte Leistung (1.280 GW). Diese Verzögerungen sind der Hauptengpass bei der Energiewende.

Nachfrageseitiger Druck

- Rechenzentren: globaler Strombedarf soll bis 2030 auf 1.000–1.200 TWh verdoppeln (vergleichbar mit Japans Gesamtverbrauch)

- PJM-Kapazitätsmarkt: Preise steigen von $28,92/MW·Tag (2024-25) auf $329,17/MW·Tag (2026-27), mehr als das Zehnfache, getrieben durch Zusagen der Rechenzentren

- US-Netzplanung: Fünfjahresnachfrageprognosen verdoppeln sich fast; KI-Rechenzentren fordern 99,999 % Verfügbarkeit und enorme Strommengen

- Netzausbaukosten: EU plant bis 2040 €730 Mrd. für Verteilnetze + €477 Mrd. für Übertragungsnetze; Flexibilität kann 30-40 % der Infrastrukturkosten einsparen

Handel und Preisbildung bei Flexibilität

Netzbetreiber (z.B. PJM, ERCOT, CAISO) müssen Angebot und Nachfrage in Echtzeit ausbalancieren, können aber nicht direkt mit Millionen dezentraler Assets (Thermostate, Batterien, Industrie-Lasten) kommunizieren. Daher agieren Aggregatoren als Mittler.

Unsere Analyse (Enel X, CPower, Voltus) zeigt, dass sie zwischen zwei Parteien vermitteln:

- Netzbetreiber/Versorger, die Flexibilität benötigen

- Endkunden mit Flexibilitätspotenzial

Aggregatoren bündeln Tausende kleiner Assets zu einem „virtuellen Kraftwerk“, das an Großhandelsmärkten wie ein konventionelles Kraftwerk teilnimmt.

Abrechnungsmechanismus

Im Unterschied zur Erzeugung (Messung in MWh) wird bei Demand Response die nicht verbrauchte MWh gemessen. Dafür wird eine „Baseline“ benötigt – die Menge, die der Kunde ohne DR-Ereignis verbrauchen würde. Gängige Methoden:

- 10-of-10: Durchschnitt der letzten 10 vergleichbaren Tage

- Wetteranpassung: Baseline wird anhand der Temperaturdifferenz angepasst

- Vor- und während des Ereignisses: Verbrauchsvergleich

Beispielabrechnung:

Der Aggregator zahlt dem Kunden nach Vertrag meist 50-80 % des Erlöses, Rest verbleibt beim Aggregator.

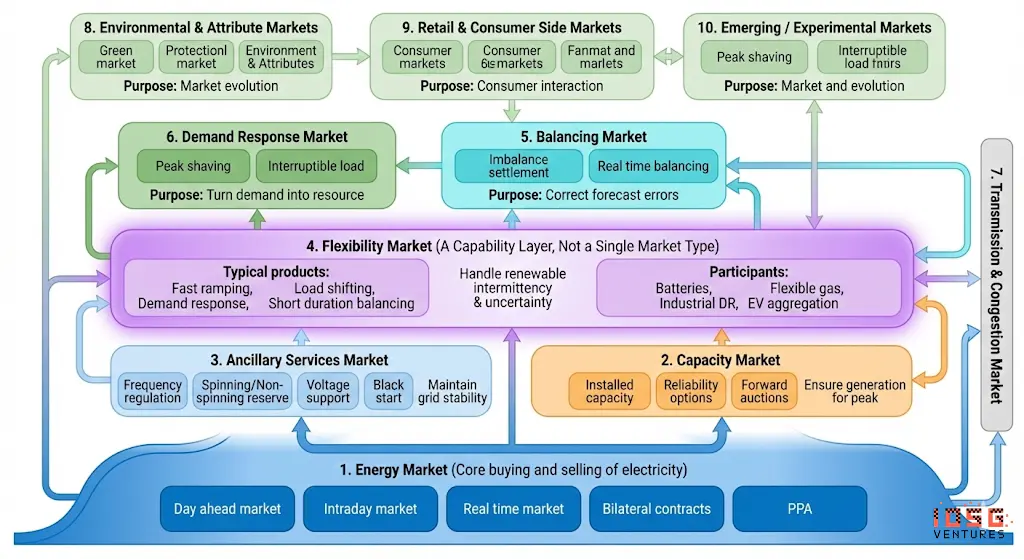

Flexibilität wird über verschiedene Märkte monetarisiert, mit unterschiedlichen Zeitrahmen, Produkten und Preisen. Durch Revenue Stacking können Assets mehrere Märkte gleichzeitig bedienen, um den Ertrag zu maximieren.

Zudem gewinnen Energie-Communities – lokale, von EU-Politik geförderte Bürger- und Kleinstunternehmenskooperativen – an Bedeutung. In der EU gibt es ca. 9.000 Communities mit rund 1,5 Mio. Teilnehmern.

- Durch Bündelung von PV, Batterien und steuerbaren Lasten überwinden sie Skalierungs- und Koordinationshürden, die Einzelhaushalte oft blockieren.

- Studien zeigen, dass Flexibilitätsanbieter in Kapazitäts-, Hilfs-, Energiearbitrage-, Demand Response- und lokalen DSO-Märkten Mehrfachwerte schaffen können. Energie-Communities schaffen die organisatorischen und betrieblichen Rahmen, um zuverlässig in mehreren Märkten teilzunehmen, und demokratisieren so die Flexibilitätseinnahmen, während sie die Netzdigitalisierung und -dekarbonisierung unterstützen.

Warum ist Flexibilität wichtig?

Flexibilitätsdienste bieten eine schnellere, günstigere Alternative zum Neubau von Kraftwerken und Leitungen. Der Aufbau virtueller Kraftwerke ist so schnell wie die Kundenregistrierung – ohne Netzanschlussverzögerungen. Brattle schätzt, dass VPP-Spitzenkapazitäten 40-60 % günstiger sind als Gaskraftwerke oder große Batteriespeicher. ENTSO-E rechnet in der EU mit jährlichen Einsparungen von ca. €50 Mrd. bei Stromkosten durch Flexibilität.

Für Netzbetreiber: Echtzeit-Ausgleich, Reduktion teurer Spitzenlastkraftwerke und Netzausbau, bessere Integration erneuerbarer Energien, erhöhte Resilienz bei Extremwetter.

Für Asset-Besitzer: Neue Einnahmequellen aus Batterien, E-Fahrzeugen, HVAC, Industrie-Lasten; Mehrfachnutzung erhöht Ertrag um 30-50 %; kaum Betriebsstörungen.

Für Verbraucher: Demand Response senkt Stromkosten, vermeidet Infrastrukturkosten, erhöht Zuverlässigkeit.

Für die Energiewende: Höhere erneuerbare Anteile ohne Wind- und Solar-Ausfälle, Dekarbonisierung, beschleunigte Verbreitung trotz Infrastrukturengpässen.

Strukturelle Rückenwind

- Regulatorischer Schwung: FERC Orders 2222/2023 (USA), EU-Richtlinien für Demand Response (2027), UK BSC P483 – 345.000 Haushalte beteiligt. Über 45 Länder fördern Flexibilitätsmärkte.

- Investitionswelle: US-Utilities planen bis 2029 ca. 1,1 Bio. USD Netzausbau. EU investiert bis 2040 ca. €730 Mrd. in Verteil- und Übertragungsnetze. Flexibilität ist kostengünstiger.

- Nachfrage durch Rechenzentren: Verdoppelung auf 1.000–1.200 TWh bis 2030. PJM-Preise steigen um das Zehnfache (2024→2027). Gleichzeitig wächst Flexibilitätsbedarf (Netzbelastung) und -angebot.

- Zuwachs bei DER: 4 Mio.+ US-Haussolaranlagen, 240.000+ Hausbatterien, 1 Mio.+ E-Fahrzeuge 2023. Kritische Masse erreicht, Aggregatoren und DER-Wirtschaftlichkeit profitieren.

Wichtige Risiken

- Überangebot ab 2030: Massive Batterien könnten Margen im Flexibilitätsmarkt drücken. Teilweise Wiederbelebung von Pumpspeichern.

- Cybersicherheit: Millionen dezentrale Assets erhöhen Angriffsflächen. EU-AI-Gesetz stuft Stromnetze als „Hochrisiko“ ein. NFPA 855 erhöht Batteriekosten um 15-25 %.

5. Geschäftsmodelle der Aggregatoren

Einnahmequellen

- Kapazitätszahlungen ($/MW·Jahr oder $/MW·Tag): Größter und planbarster Ertrag. Kunde wird für Verfügbarkeit bezahlt, auch wenn nie aktiviert. Beispiel: PJM-Auktion 2026-27 bei $329/MW·Tag.

- Energiepreise ($/MWh): Tatsächliche Lastreduktion während Ereignis. Volatil, abhängig von Frequenz, Marktpreisen.

- Hilfsdienste ($/MW + $/MWh): Frequenzregelung, spinning reserves. Höherwertig, schnelle Reaktion (Sekunden-Minuten). Voltus hat hier Pionierarbeit geleistet.

Kostenstruktur

Beispiel für Unit Economics (C&I-Kunden)

Revenue Stacking: Wie maximieren Aggregatoren den Wert

Reife Anbieter nutzen „Stacking“: Mehrere Einkommensströme aus einer Asset-Gruppe.

Beispiel: 10 MW Industrie-Last in PJM

Das ist der Grund, warum Enel mit DER.OS und Tesla mit Autobidder auf „koordinierte Optimierung“ setzen – ihre KI entscheidet in Echtzeit, in welchen Märkten sie aktiv werden, um den maximalen Gesamtertrag zu erzielen.

6. Vertiefte Analyse der Schlüsselakteure

Enel X – Globaler Marktführer

#Unternehmensprofil

Enel X ist die Demand Response- und dezentrale Energietochter des weltweit größten Versorgers Enel (Umsatz > €860 Mrd.). Ursprünglich aus EnerNOC, 2001 gegründet, 2017 von Enel übernommen. Heute betreibt Enel X das weltweit größte gewerbliche virtuelle Kraftwerk mit über 9 GW Demand Response in 18 Ländern und mehr als 110 aktiven Projekten.

#Größe & Reichweite

- Management: >9 GW (Q1 2025), Ziel 13 GW

- Nordamerika: ca. 5 GW, 10.000+ Standorte in 31 US-Bundesstaaten + 2 kanadische Provinzen

- Projekte: 80+ DR, 30+ Partnerschaften (11 exklusive)

- Zahlungen an Teilnehmer seit 2011: knapp $2 Mrd.

- Technikinvestitionen: >$200 Mio. in Plattformentwicklung

#Strategische Partnerschaften

2024.9. Kooperation mit Google: Aggregation von 1 GW Flexibilität aus Rechenzentren – größtes Enterprise-VPP. Zeigt, wie Datenzentren durch Cloud-Services und UPS-Batterien zu Flexibilitätslieferanten werden.

#Technologieplattform: DER.OS

Enel X nutzt maschinelles Lernen für Dispatch-Optimierung, was laut interner Prüfung die Profitabilität um 12 % steigert. Die Plattform verarbeitet Daten von 16.000+ Standorten und betreibt 24/7/365 ein Netzwerksteuerzentrum.

#Kernkunden: C&I-Anlagen

Große Stromverbraucher mit potenziell unterbrechbaren Lasten, die kurzfristig reduziert werden können:

Erkenntnisse

Diese Kunden besitzen bereits Assets (Lasten). Enel X hilft ihnen, ungenutzte Flexibilität zu monetarisieren. Das Unternehmen ist klar auf Demand Side und Asset-Light-Strategie ausgerichtet, ohne eigene Erzeugung. Lastreduzierung wirkt wie eine Erhöhung des Angebots.

#Bedeutung der Google-Partnerschaft

Die Transaktion im September 2024 zeigt eine neue Logik:

- Traditionell: Enel X rekrutiert Anlagen → bildet VPP → verkauft an Netz

- Google-Ansatz: Google-Rechenzentren werden zu Flex-Assets → Enel X betreibt VPP → Netz kauft Flexibilität

Google nutzt große UPS-Batterien (Backup), flexible Kühlung und Workload-Management. Es liefert keine Flexibilität an das Netz, sondern bietet sie – Enel X orchestriert. Das ist die „Datenzentrum = Netzasset“-Realität.

#Einnahmenmodell

#Wettbewerbsvorteile

- Größte globale Präsenz, starke Versorgerbeziehungen, integrierte grüne Energie-Ökosysteme (11 GW erneuerbar + 1 GW Speicher), ausgereifte Plattform, finanzielle Unterstützung durch Enel

- Schwächen: traditioneller Vertrieb, langsamere Innovation, höhere Verwaltungskosten

- Strategie: Fokus auf C&I, erneuerbare Integration, Datenzentrum-Partnerschaften

Voltus – Software-First Herausforderer

#Unternehmensprofil

Voltus wurde 2016 von Ex-EnerNOC-Managern Gregg Dixon und Matt Plante gegründet. Ziel: technologische Alternative zu klassischen Demand Response-Anbietern. Argument: Herausragende Software und breitere Marktabdeckung überwindet Skalennachteile. Bis September 2025 ist Voltus laut Wood Mackenzie der führende Anbieter bei verwalteten GW in Nordamerika.

#Größe & Finanzierung

- Kapazität: >7,5 GW (2025), stark gewachsen gegenüber 2 GW 2021

- Markt: aktiv in allen 9 US-Großhandelsmärkten + Kanada

- Finanzierung: >$121 Mio. von Investoren (z.B. Equinor Ventures, Activate, Prelude)

- SPAC: 2021.12. angekündigt, Wert $1,3 Mrd., Transaktion nicht vollzogen

#Differenzierungsstrategie

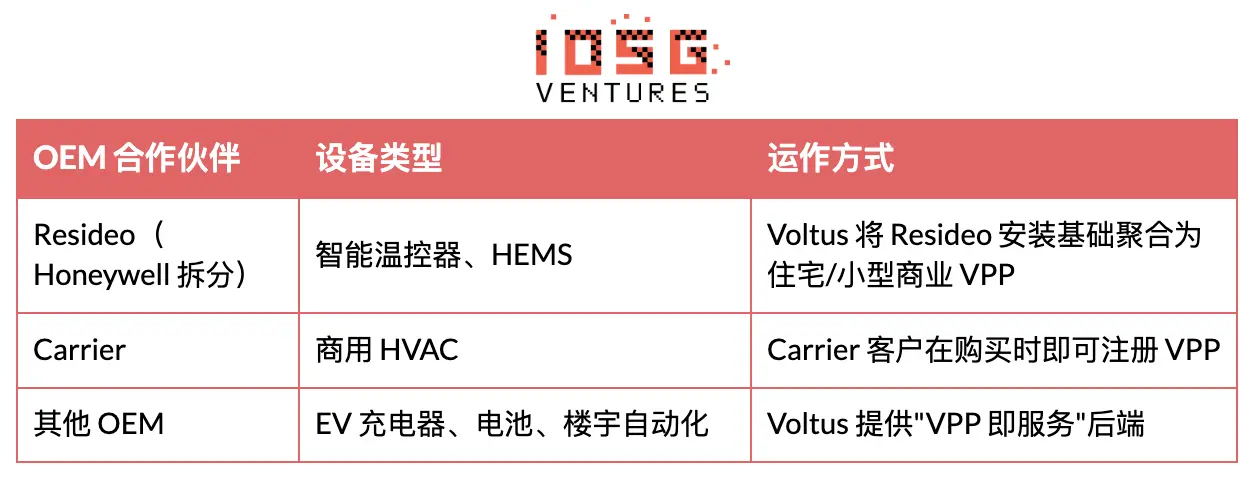

Voltus differenziert sich in drei Punkten: (1) Pionier bei Reserve-Assets, (2) breiteste Marktabdeckung, (3) Partnerschaften mit OEMs (Resideo, Carrier), um Installationsbasis zu bündeln, nicht mit Herstellern zu konkurrieren.

#Fokus auf Rechenzentren

2025: „Bring Your Own Capacity“ (BYOC) für Rechenzentren und Cloud-Provider. Ermöglicht gleichzeitige Projektentwicklung und Netzwirklichkeitsflexibilität, indem Flexibilität direkt aus Voltus-Assetnetzwerk bezogen wird. Partner: Cloverleaf Infrastructure.

#Kunden: C&I ähnlich wie Enel X

#OEM-Partnerschaften

#Bedeutung des OEM-Modells

Kundenakquisitionskosten (CAC) sind der größte Posten für Aggregatoren. OEM-Partnerschaften:

- OEM übernimmt Kundenkontakt

- Voltus liefert Software & Marktzugang

- Einnahmen werden zwischen OEM, Voltus und Endkunden aufgeteilt

- CAC deutlich niedriger als Direktvertrieb

Einnahmequellen: Voltus vs. Enel X

- Enel X: vorhersagbare Kapazitätsauktionen, niedrige $/kW, große Volumen

- Voltus: Fokus auf hochmargige Assistenzprodukte (z.B. Frequenzregeln), komplexe Assets, schnelle Reaktion

#Wettbewerb

- Vorteile: technische Präzision, breite Marktabdeckung, regulatorischer Einfluss (ehem. FERC-Chef Wellinghoff), OEM-Strategie, Rechenzentrum-Position

- Schwächen: kleiner als Enel, keine eigenen Assets, höhere Risikokapitalkosten, SPAC-Fehlschlag

- Strategie: Software-Monetarisierung für Dritte, Pionier bei Assistenzdiensten, Rechenzentrum-Partnerschaften

7. Investitionskriterien für VPP/Aggregatoren

EU vs. USA

Dank regulatorischer Unterstützung und gut vernetzter Infrastruktur ist die EU bei der Skalierung von Flexibilität führend. Eurelectric zeigt, dass die Liberalisierung die gemeinsame Teilnahme von Erzeugern und Verbrauchern fördert, Flexibilität erhöht und durch Smart Meter plus Time-of-Use-Tarife die Nachfrageverschiebung erleichtert.

- Marktdesign: Liberalisierte Märkte mit aktivem Angebot und Nachfrage, Smart Meter + Zeitabhängige Tarife

- Vernetzte Netze: EU-übergreifende stabile Netze reduzieren Ausfälle, sichern Versorgung

In den USA ist das Potenzial auf Kundenseite noch groß. Studien zeigen, dass große Lasten (z.B. 100 GW) mit minimalen Eingriffen stark reduziert werden können.

- Edge-Fokus: Dezentrale Ressourcen (DER) wachsen rasant, Flexibilitätsmanagement am Netzrand wird immer wichtiger.

„Die inhärente Fragilität des Stromnetzes erfordert, dass wir bei jedem Asset vorsichtig sind, um eine zuverlässige Versorgung sicherzustellen. Das schnelle Wachstum intermittierender Quellen (unzuverlässige Versorgung) und die Elektrifizierung (Spitzenlasten) stellen enorme Herausforderungen dar.“ – a16z

8. Fazit

Bislang dominierte „Makro-Flexibilität“ – große industrielle Assets (>200 kW) auf Hoch- und Übertragungsnetzebene. Diese Assets sind attraktiv, weil sie leicht zu identifizieren, zu vertraglich zu sichern und zu steuern sind. Doch diese Strategie stößt an strukturelle Grenzen. Makro-Flexibilität reicht nicht mehr aus, um Versorgungslücken und Kettenreaktionen wie Netzverzögerungen zu vermeiden. Das erhöht die Systemfragilität und wird zum Engpass für KI-getriebenes Lastwachstum.

Der nächste Schritt ist daher unweigerlich die Mikro-Flexibilität: Assets im Bereich 1-10 kW, verbunden im Mittel- und Niederspannungsnetz, z.B. E-Lader, Wärmepumpen, HVAC, Batterien, Haushaltsgeräte. Diese Assets, gebündelt, stellen ein Vielfaches an Kapazität dar, sind aber schwerer zu erschließen.

Derzeit bleiben bei der Asset-Generation große ungenutzte Wertpotenziale liegen. Neue, unabhängige Aggregatoren, die direkt mit kritischen Eigentümern zusammenarbeiten, könnten eine starke Hebelwirkung entfalten. Sobald Nutzer horizontal aggregiert sind, werden Energieunternehmen und OEMs durch ökonomische Anreize motiviert, aktiv teilzunehmen, anstatt Kundenbeziehungen zu kontrollieren.

Im Kern glaube ich, dass DePIN die größte Chance hat, diese Domäne zu revolutionieren. Durch die Erweiterung der Kapazität und die Erschließung neuer Wege zur Flexibilitätsgewinnung wird dieses Segment die heutigen Energiemärkte transformieren und KI ermöglichen, die Welt unaufhörlich neu zu gestalten.