Autor: Luo Yihang, Posición basada en Silicio

El token que antes solo podías ver porque creías en él, ahora puedes verlo sin necesidad de creer. Es el siguiente después de Watt, Ampere y Bit.

En enero de 2009, un anónimo inventó algo llamado “token”: tú inviertes poder de cómputo, obtienes tokens, y estos circulan, se valoran y se negocian en una red de consenso. Así nació toda la economía criptográfica. Han pasado más de diez años y todavía hay debates sobre si estos tokens tienen valor o no.

En marzo de 2025, un hombre vestido con cuero redefinió otra cosa llamada token. Tú inviertes poder de cómputo, produces tokens, y estos se consumen inmediatamente en un proceso de inferencia y razonamiento en IA: pensar, razonar, escribir código, tomar decisiones. La economía de IA se acelera así. Nadie discute si estos tokens tienen valor, porque esta mañana acabaste de gastar millones de ellos.

Dos tipos de tokens, con el mismo nombre, con la misma estructura base: se invierte poder de cómputo y se obtiene un producto valioso.

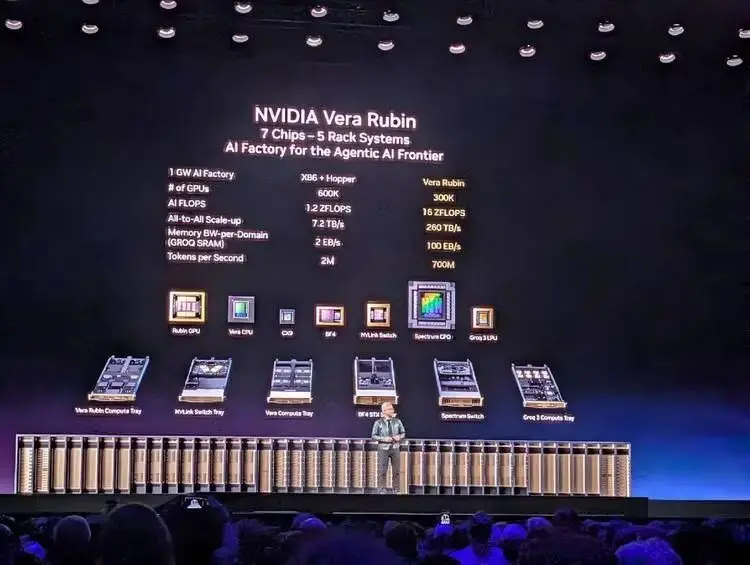

En marzo de 2026, sentado en la conferencia GTC de NVIDIA, escuché una charla casi sin promoción de productos por parte de Jensen Huang. Sí, anunció Vera Rubin, un producto que combina CPU y GPU. Pero esta vez, no habló de parámetros de chips ni de procesos de fabricación, sino de una economía completa sobre la producción, valoración y consumo de tokens—

Qué modelo corresponde a qué velocidad de token; qué velocidad de token corresponde a qué rango de precios; qué hardware se necesita para soportar ese rango.

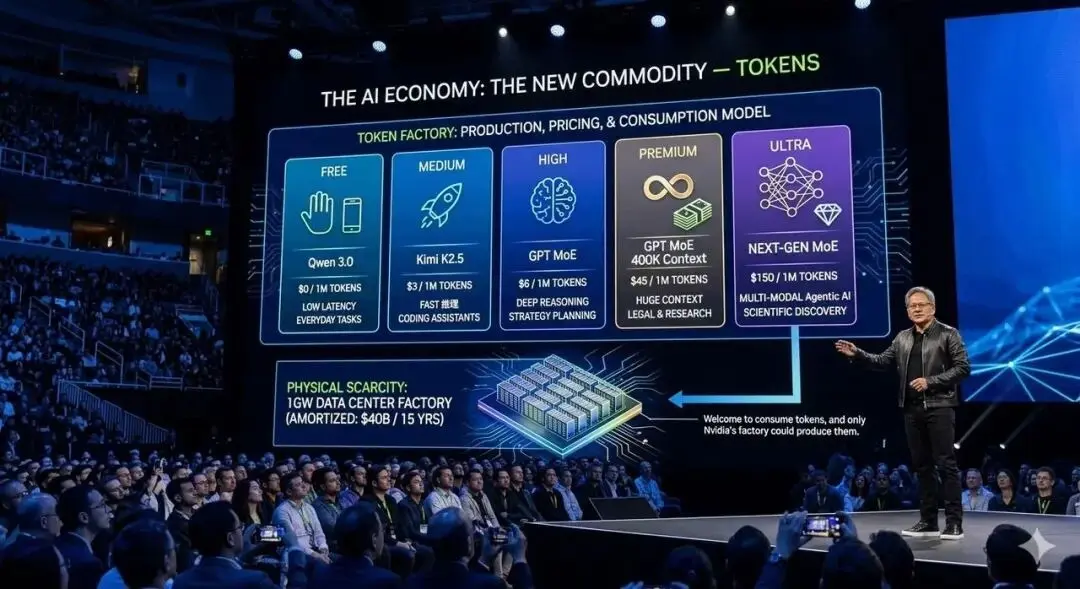

Incluso preparó un esquema de distribución de capacidad de centros de datos para los CEOs y decisores con chequera en mano: 25% para la capa gratuita, 25% para la media, 25% para la alta gama y 25% para la capa premium.

Sí, esta vez no vendió un modelo específico de GPU, como con Blackwell hace dos años. Pero esta vez, está vendiendo algo mucho más grande. Después de dos horas, creo que la frase que más quería decir es: Bienvenido a consumir tokens, y solo la fábrica de Nvidia puede producirlo.

En ese momento, comprendí que este hombre, y el anónimo que hace 17 años extrajo el primer token, estaban haciendo exactamente lo mismo en estructura.

La misma regla de transformación

El anónimo que se hizo llamar “Satoshi Nakamoto” escribió en 2008 un documento de nueve páginas, diseñando un conjunto de reglas: invertir poder de cómputo, completar una prueba matemática (Proof of Work), y recibir tokens criptográficos como recompensa.

Lo ingenioso de estas reglas es que no necesitas confiar en nadie — solo aceptar esas reglas te convierte automáticamente en participante de esa economía. La regla es correcta, porque reúne a muchas personas tramposas y engañosas.

Y Huang Huang en el escenario de GTC 2026 hizo exactamente lo mismo en estructura.

Mostró un gráfico que refleja la relación y tensión entre eficiencia de razonamiento y consumo de tokens: en el eje Y, el rendimiento (cuántos tokens produce por megavatio de consumo); en el eje X, la interactividad (la velocidad percibida de tokens por cada usuario). Debajo del eje X, marcó cinco niveles de precio: Free con Qwen 3, $0 por millón de tokens; Medium con Kimi K2.5, $3 por millón; High con GPT MoE, $6 por millón; Premium con GPT MoE 400K de contexto, $45 por millón; y Ultra, $150 por millón.

Este gráfico casi puede servir como portada del white paper de la “economía de tokens” de Huang Huang.

Satoshi Nakamoto definió “qué es un cálculo valioso” — completar una colisión SHA-256 es valioso. Y Huang Huang definió “qué es una inferencia valiosa” — producir tokens en un escenario específico, a una velocidad determinada, bajo restricciones de consumo, es valioso.

Ni Satoshi ni Huang producen tokens directamente; ambos definen las reglas de producción y la mecánica de valoración de los tokens.

Una frase que Huang Huang dijo en el escenario puede resumirse casi como el abstract del white paper de la economía de tokens—

Los tokens son la nueva mercancía, y como todas las mercancías, una vez que alcanzan un punto de inflexión, una vez que maduran, se segmentan en diferentes partes.

Token es la nueva materia prima. Cuando madura, naturalmente se estratifica. No está describiendo la situación actual, sino prediciendo una estructura de mercado, y colocando su línea de productos hardware en cada capa de esa estructura con precisión.

El proceso de producción de estos dos tipos de tokens tiene incluso una simetría semántica: minería se llama mining, inferencia se llama inference.

La esencia de la minería y la inferencia es la misma: convertir electricidad en dinero. Los mineros usan electricidad para extraer tokens criptográficos y venderlos; los modelos de inferencia y agentes de IA usan electricidad para generar tokens de IA y vender a desarrolladores por millones. La diferencia está en la etapa intermedia, pero en ambos extremos es igual: en la izquierda, un medidor de electricidad; en la derecha, ingresos.

Dos formas de describir la escasez

La decisión de diseño más importante que tomó Satoshi Nakamoto no fue Proof of Work, sino el límite de 21 millones de bitcoins. Con código, creó una escasez artificial: sin importar cuántas máquinas de minería entren, la cantidad total de bitcoins nunca superará los 21 millones. Esa escasez es el ancla del valor de toda la economía criptográfica.

Por otro lado, Huang Huang creó una escasez natural mediante leyes físicas. Él dice:

“Aún tienes que construir un centro de datos de gigavatio. Aún tienes que construir una fábrica de gigavatio, y esa fábrica de un gigavatio, amortizada en 15 años… cuesta unos 40 mil millones de dólares incluso sin poner nada en ella. Son 40 mil millones. Mejor asegúrate de poner el mejor sistema informático en esa cosa para tener el mejor costo por token.”

Un centro de datos de 1 GW nunca se convertirá en uno de 2 GW. No es una limitación de código, sino una ley física.

Tierra, electricidad, disipación de calor — cada uno tiene un límite físico. La fábrica que construyes por 400 dólares por cada cien millones de dólares, en una vida útil de 15 años, solo puede producir tokens en función de la arquitectura de cálculo que pongas allí.

La escasez de Satoshi Nakamoto puede ser forked. Si no te gusta el límite de 21 millones, puedes crear una nueva cadena, cambiarlo a 200 millones, llamarla Ether o lo que sea, y publicar un white paper. Y de hecho, la gente lo hizo, sin parar.

Pero la escasez creada por Huang Huang no puede ser forked. No puedes forkear la segunda ley de la termodinámica, ni la capacidad de la red eléctrica de una ciudad, ni el área física de un terreno.

Pero tanto Satoshi como Huang crearon escasez, y ambos llevan al mismo resultado: una carrera armamentística en hardware.

La historia de la minería es: CPU → GPU → FPGA → ASIC. Cada generación de hardware especializado hace que la anterior quede obsoleta. La historia del entrenamiento y la inferencia en IA se repite: Hopper → Blackwell → Vera Rubin → Groq LPU. Hardware generalista al principio, hardware especializado al final. El Groq LPU que Huang mostró en GTC este año, tras adquirir Groq, es un procesador de flujo de datos determinista. Compilación estática, planificación del compilador, sin planificación dinámica, 500MB de SRAM en chip — en su filosofía arquitectónica, es un ASIC para inferencia. Solo hace una cosa, pero la hace a la perfección.

Curiosamente: GPU ha jugado un papel clave en ambas olas.

Antes de 2013, los mineros descubrieron que las GPU eran más aptas que las CPU para extraer tokens, y las tarjetas gráficas de Nvidia se agotaron. Diez años después, los investigadores descubrieron que la GPU era la mejor herramienta para entrenar y hacer inferencia en modelos de IA, y las tarjetas de centros de datos de Nvidia se agotaron otra vez. La GPU, como categoría de procesador, sirvió a dos generaciones de economía de tokens.

Y la diferencia es que, en la primera, Nvidia fue beneficiada pasivamente, y no pasó mucho más. Pero en la segunda, cuando la demanda de poder de cómputo en IA cambió del preentrenamiento a la inferencia, Nvidia rápidamente tomó la iniciativa, diseñó toda la estrategia y se convirtió en el creador de las reglas del juego en IA.

La herramienta más rentable del mundo

En la fiebre del oro, lo más rentable no son los buscadores, sino los que venden palas: Levi Strauss. En la fiebre minera, no son los mineros, sino Bitmain y Wu Jihan, que venden máquinas de minería. En la era de preentrenamiento e inferencia en IA, no son los modelos base ni los agentes, sino Nvidia, que vende GPU.

Pero, en serio, el papel de Bitmain y Nvidia en sus respectivas industrias ya no puede compararse.

- Bitmain solo vende mineros, y Nvidia alguna vez fue proveedor de Bitmain. Cuando compras un minero, qué moneda minas, a qué pool te unes, a qué precio vendes, no tiene nada que ver con Bitmain. Es un proveedor de hardware puro, que gana en la venta única del equipo.

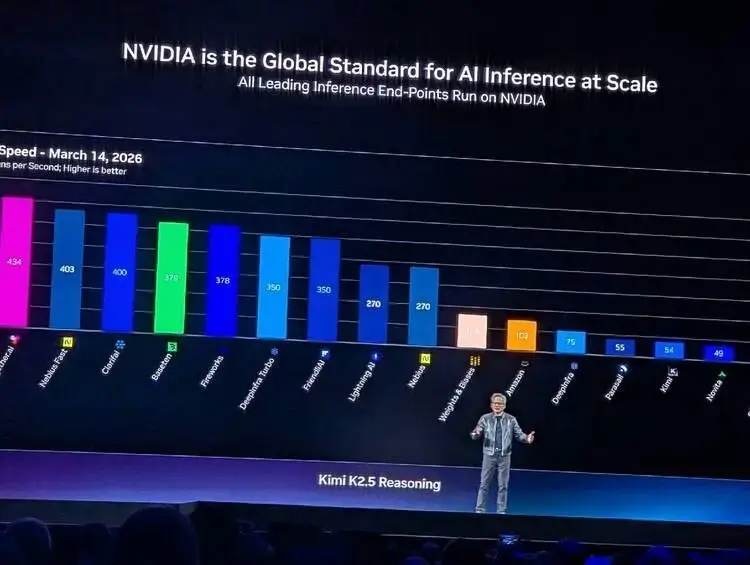

- Nvidia no es solo hardware. Desde 2025, con la explosión de IA en inferencia, ha definido profundamente qué GPU usar para minar qué, cómo valorar tokens, a quién vender tokens, cómo distribuir la capacidad en centros de datos… Todo esto está en las diapositivas de Huang: divide el mercado en cinco niveles, cada uno con modelos, longitudes de contexto, velocidades de interacción y precios… Nvidia ha estandarizado y estructurado el mercado futuro, donde la IA impulsará todo a través de la inferencia.

Alrededor de 2018, la capacidad de cómputo global se concentraba en unos pocos grandes pools — F2Pool, Antpool, BTC.com — que competían entre sí por cuota, pero la fuente de sus mineros era muy concentrada en Bitmain.

Hoy, igual que Nvidia, el 60% de los ingresos proviene de “hyperscalers” competitivos entre sí, como AWS, Azure, GCP, Oracle, CoreWeave, y el 40% restante de nativos de IA, proyectos soberanos y clientes empresariales. Los grandes “pools” aportan la mayor parte de los ingresos, los “pequeños mineros” aportan resiliencia y diversidad.

La estructura de ambos ecosistemas es idéntica. Pero Bitmain enfrentó a competidores — Shimao Miner, Core Technology, Canaan — que le robaron cuota. Los mineros ASIC son diseños relativamente simples, y los que vienen detrás tienen oportunidad de ponerse al día. Pero desafiar a Nvidia parece cada vez más difícil: 20 años de ecosistema CUDA, cientos de millones de GPUs instaladas, tecnología NVLink de sexta generación, la arquitectura de inferencia desacoplada tras la adquisición de Groq — la complejidad tecnológica y las barreras ecológicas de Nvidia hacen que la mayoría de las herramientas de competencia sean ineficaces.

Esto puede durar 20 años más.

La bifurcación fundamental de los dos tipos de tokens

Lo que hace que las criptomonedas y los tokens de IA para entrenamiento e inferencia sean esencialmente diferentes son las motivaciones y la psicología de quienes los usan.

La demanda de los crypto tokens es especulativa. Nadie “necesita” Bitcoin para hacer trabajo. Todos los white papers que afirman que los tokens blockchain pueden resolver problemas son estafas. Poseer crypto es porque crees que en el futuro alguien te lo comprará a un precio más alto. El valor de Bitcoin proviene de una profecía autocumplida: si suficientes personas creen que tiene valor, entonces lo tiene. Es una economía de fe.

En cambio, la demanda de tokens de IA es productividad. Nestlé necesita tokens para decisiones en la cadena de suministro — sus datos de cadena de suministro, que se actualizan cada 15 minutos, ahora se actualizan cada 3 minutos, reduciendo costos en un 83%, y ese valor se puede reflejar directamente en P&L. Todos los ingenieros de Nvidia ya necesitan tokens para programar en lugar de hacerlo a mano; los equipos de investigación usan tokens para la ciencia. No necesitas creer que los tokens tengan valor, solo usarlos, y su valor se valida en el uso mismo.

Esa es la diferencia más fundamental entre los dos tipos de tokens. Los crypto tokens se producen para ser poseídos y negociados — su valor reside en no usarlos. Los tokens de IA se producen para ser consumidos inmediatamente — su valor está en el acto de usarlos.

Uno es oro digital, cuanto más acumulas, más vale; el otro es electricidad digital, que se quema al producirse.

Esta diferencia determina que la economía de tokens de IA no se bubbleará como la de crypto. Bitcoin sube y baja mucho porque su precio, como activo especulativo, está impulsado por emociones. Pero el precio de los tokens, impulsado por el uso y el costo de producción, no colapsará mientras la IA siga siendo útil — mientras la gente siga usando Claude Code para programar, ChatGPT para redactar, agentes para gestionar negocios, la demanda de tokens no colapsará. No se basa en fe, sino en dependencia.

- En 2008, el white paper de Bitcoin explicaba por qué un sistema de dinero electrónico descentralizado tiene valor. Han pasado 17 años y todavía hay debates.

- En 2026, la economía de tokens no genera debates, incluso se ha convertido en consenso sin necesidad de argumentación. Cuando Huang Huang en GTC dijo “tokens are the new commodity”, nadie cuestionó. Porque cada asistente, esa misma mañana, había consumido millones de tokens con Claude Code o ChatGPT. No necesitan convencer a nadie de que los tokens tienen valor — sus facturas de tarjeta de crédito ya lo prueban.

Desde ese punto de vista, Huang Huang es en realidad una copia de Satoshi Nakamoto, aquel que dejó de lado la producción de mineros, definió los escenarios y normas de uso de tokens, y organiza anualmente en el SAP Center de San José un espectáculo para mostrar la potencia de la próxima generación de “mineros” para entrenamiento e inferencia en IA.

Satoshi Nakamoto tiene un encanto de prudencia ambiciosa: diseña las reglas, las deja en código y desaparece. Es el romanticismo del cypherpunk. Huang Huang, en cambio, se asemeja más a un empresario que a un científico: diseña las reglas, las mantiene, las mejora continuamente, y construye su propio foso protector.

El token que antes solo podías ver porque creías en él, ahora puedes verlo sin necesidad de creer. Es el siguiente después de Watt, Ampere y Bit.