La estacionalidad de Bitcoin es una de las “historias del mercado” que persiste, en gran parte porque las cifras promedio son muy fáciles de capturar y difundir. Pero el problema es: el promedio a menudo oculta lo más importante: el estado del mercado.

Un “Uptober” fuerte en una tendencia alcista no es lo mismo que un octubre positivo después de que el mercado haya estado en apuros en el primer trimestre. Un diciembre con promedio positivo no proporciona ventaja si la mediana sigue siendo negativa. Y un primer trimestre explosivo no significa que la tendencia alcista continuará si la mayor parte del potencial ya ha sido “adelantado”.

El núcleo del problema está aquí: el valor real de la estacionalidad no radica en el calendario, sino en la interacción entre el momento, el estado del mercado y la trayectoria de los precios.

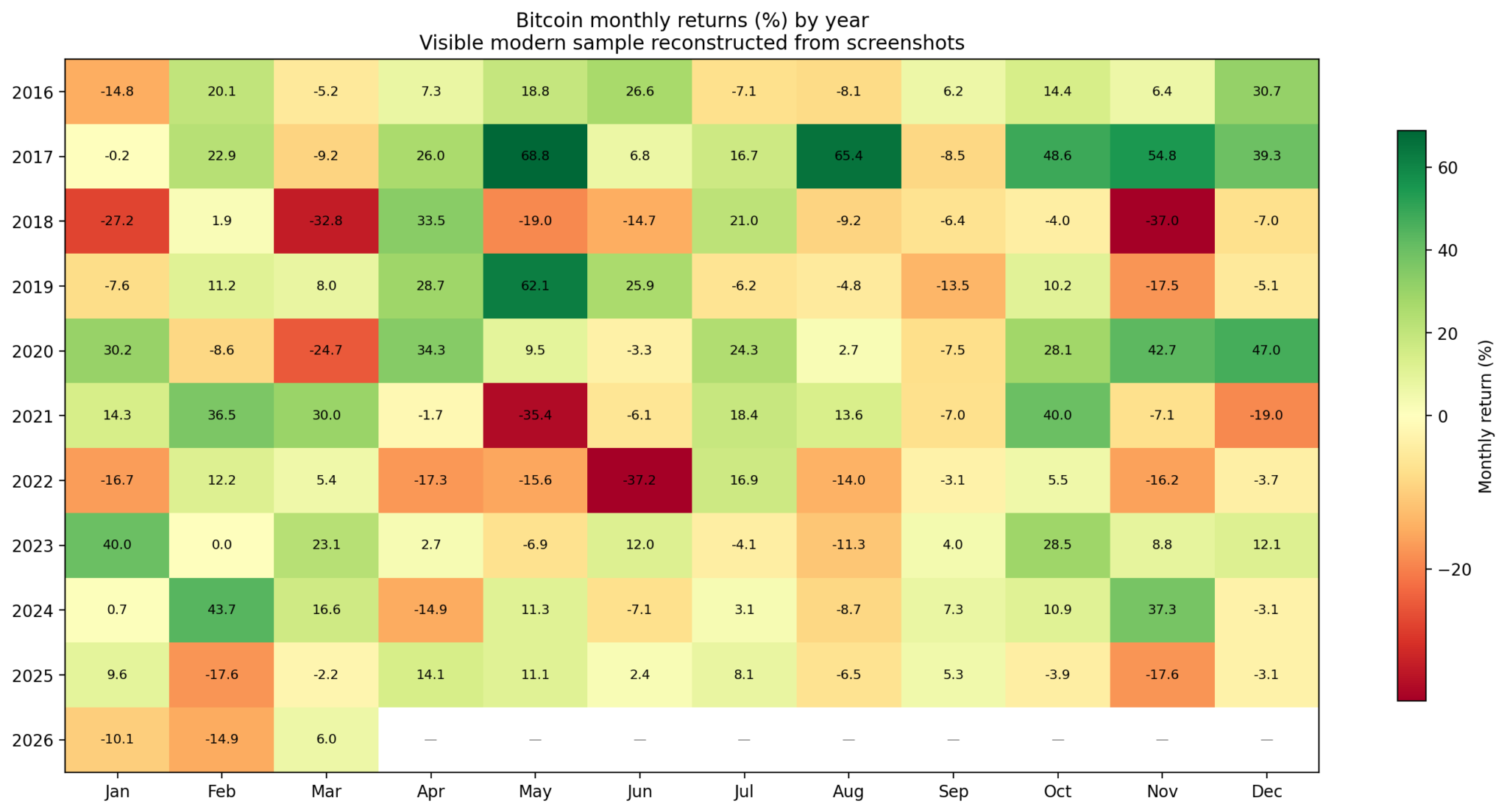

El gráfico de calor muestra los rendimientos mensuales de Bitcoin por año desde 2016 hasta 2026, con el verde representando ganancias y el rojo representando pérdidas.

El gráfico de calor muestra los rendimientos mensuales de Bitcoin por año desde 2016 hasta 2026, con el verde representando ganancias y el rojo representando pérdidas.

El promedio puede ser engañoso

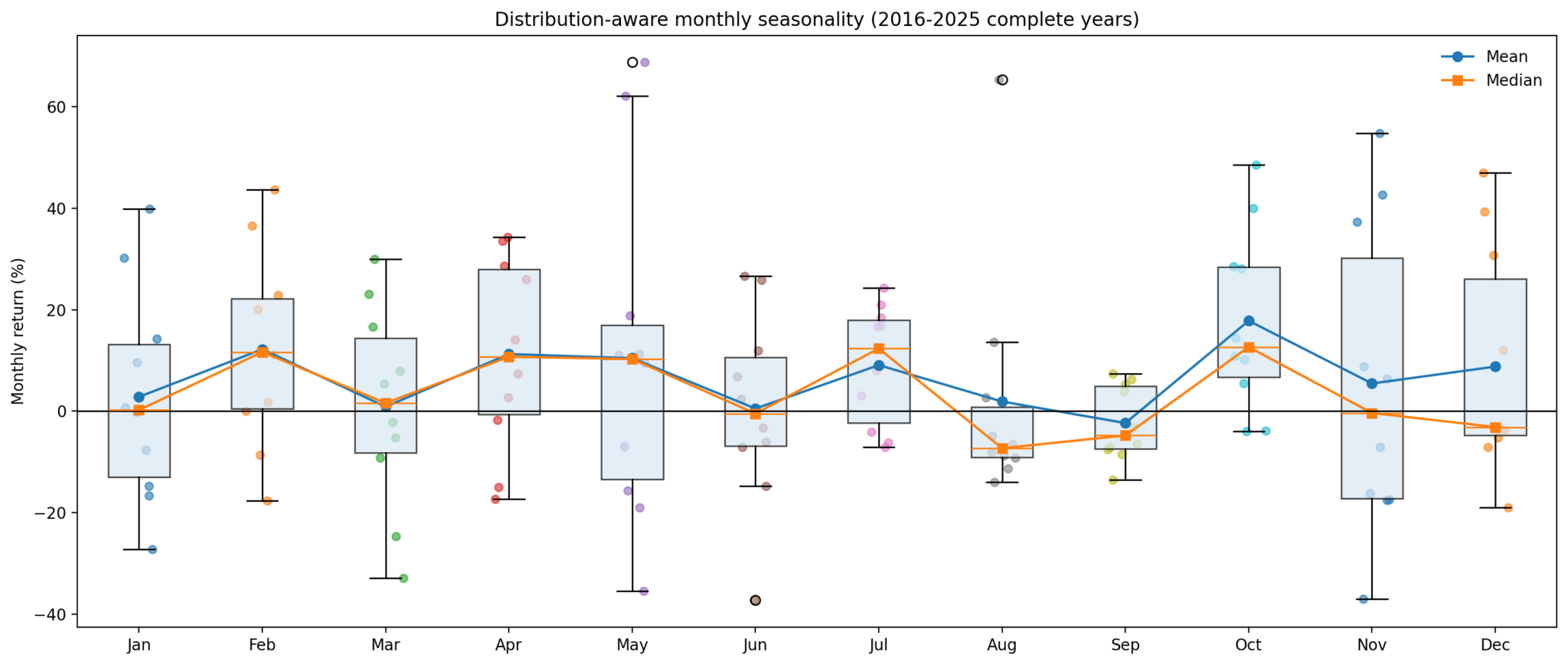

Si solo se observa el rendimiento promedio mensual, Bitcoin parece tener muchas “ventanas de aumento” repetidas. En los datos más recientes, octubre destaca con un aumento promedio del 17,8%, una mediana del 12,7% y una tasa de éxito del 80%. Julio también es bastante bueno con un promedio del 9,1% y una tasa de éxito del 70%. Febrero y abril también son generalmente positivos.

Pero al profundizar, la imagen cambia rápidamente.

Agosto es el ejemplo más claro. Un promedio de +1,9% suena bien, pero la mediana es -7,3% y la tasa de éxito es solo del 30%. Esto indica que la mayor parte del tiempo en agosto no es buena, solo “salvada” por unos pocos aumentos fuertes y raros.

Diciembre y noviembre también son similares: promedio positivo pero distribución con gran volatilidad, el riesgo a la baja sigue siendo significativo. Mayo es otra “trampa”: la gran volatilidad hace que el número promedio sea casi irrelevante para evaluar el riesgo real.

En otras palabras, hay meses en los que la tendencia (media, mediana, tasa de éxito) coincide. Pero también hay meses en los que la volatilidad domina, y el número promedio es más una “historia” que una predicción.

Los meses realmente confiables

Los dos meses más notables son octubre y julio. No porque siempre suban, sino porque los indicadores (promedio, mediana, tasa de éxito) son bastante consistentes — cerca de una “ventana de tendencia” real.

Por el contrario, muchas historias familiares sobre la estacionalidad son bastante frágiles:

- Agosto: distorsionado por outliers

- Noviembre–diciembre: dependientes del contexto

- Mayo: gran volatilidad, difícil de predecir

Un mes con promedio positivo no significa que haya una ventaja comercial. Si la mediana es negativa y la tasa de éxito es baja, no es “estacionalidad” — sino aleatoriedad disfrazada.

El estado del mercado lo decide todo

Al clasificar los años por estado:

- Alcista: >50%/año

- Bajista: <-20%/año

- Neutral: en el medio

Los resultados muestran que muchos meses “cambian de signo” dependiendo del contexto. Un mes positivo en un mercado alcista puede volverse negativo en un mercado bajista.

Esto indica que la estacionalidad no es independiente — depende del estado del mercado.

Algunos puntos destacados:

- Julio: el más estable a través de los estados

- Abril: relativamente positivo

- Septiembre: débil de manera consistente

La verdadera ventaja radica en “la trayectoria”, no en el calendario

La señal más fuerte no radica en qué mes es bueno, sino en el estado del año:

- Si Bitcoin es positivo YTD después de febrero → 7/7 años terminan en positivo

- Si es negativo YTD después de febrero → 0/3 años terminan en positivo

Después de marzo:

- Positivo YTD → 5/5 años positivos

- Negativo YTD → solo 2/5 años positivos

Esto muestra que desde finales del primer trimestre, el “destino” del año ya está parcialmente definido.

Es notable que la momentum mensual no es confiable:

- Después de un mes de aumento → el mes siguiente aumenta 57,1%

- Después de un mes de descenso → el mes siguiente aún aumenta 55,3%

No hay una ventaja clara.

Un primer trimestre fuerte no significa que sea bueno para el segundo trimestre

Los datos muestran:

- Q1 >20% → ese año siempre termina en positivo

- Pero el Q2 promedio baja ~15,1%

Lo que significa:

- Q1 fuerte → bueno para todo el año

- Pero aumenta la probabilidad de corrección en Q2

Esta es la diferencia entre “dirección” y “momento”.

Junio es el punto decisivo

Si la primera mitad del año no aumenta → nunca ha habido un año que termine en positivo

Si la primera mitad del año es positiva → 7/8 años terminan en positivo

Con años de Q1 débil:

- Si Q2 se recupera >20% → perspectivas mejoran significativamente

- Si no → ese año suele fracasar

=> Q2 es la “ventana de reparación”.

El gráfico de caja y bigotes muestra los rendimientos mensuales de Bitcoin desde 2016 hasta 2025, mostrando la distribución de rendimientos cada mes con líneas de promedio y mediana.

El gráfico de caja y bigotes muestra los rendimientos mensuales de Bitcoin desde 2016 hasta 2025, mostrando la distribución de rendimientos cada mes con líneas de promedio y mediana.

2026: un año que necesita ser “salvado”

El año 2026 rompe el patrón familiar:

- Enero: -10%

- Febrero: -14,8%

- Marzo: leve rebote

Q1 actualmente sigue bajando alrededor del 19% — una estructura poco común.

Esto coloca a 2026 en un estado de “reparación o fracaso”, similar a los años:

No se trata de la historia de “Q4 suele aumentar”, sino de:

¿Es lo suficientemente fuerte Q2 para reparar la tendencia?

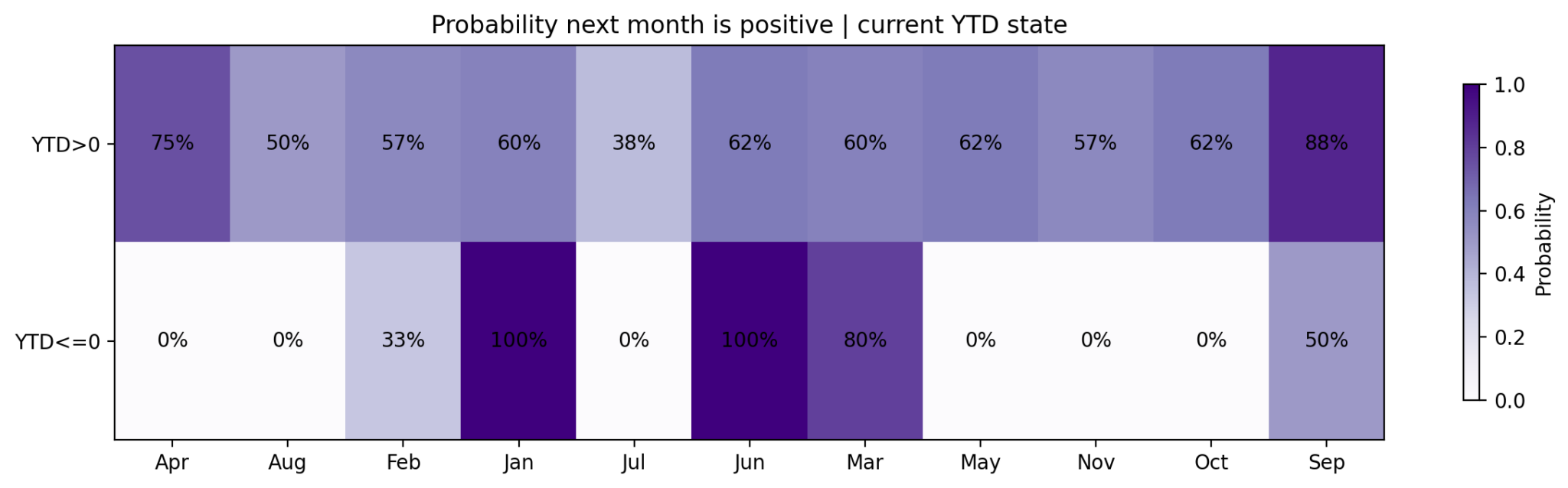

El gráfico de calor muestra la probabilidad de que Bitcoin suba el próximo mes según cada mes y si el rendimiento desde el inicio del año hasta ahora es positivo o negativo.

El gráfico de calor muestra la probabilidad de que Bitcoin suba el próximo mes según cada mes y si el rendimiento desde el inicio del año hasta ahora es positivo o negativo.

Escenarios para 2026

Escenario positivo:

- Q2 se recupera fuerte

- Verano con corrección

- Segunda mitad del año continúa aumentando

Escenario negativo:

- Q2 débil

- La tendencia a la baja regresa en Q3

- Los “buenos meses” ya no son efectivos

Para volver al punto de equilibrio en la primera mitad del año, Bitcoin necesita aumentar más del 20% en Q2.

Conclusión

La estacionalidad de Bitcoin no es incorrecta — pero en gran medida es condicional.

- No todos los meses “buenos” realmente tienen ventaja

- No se puede separar la estacionalidad del estado del mercado

- Y no se puede ignorar la trayectoria del año

La verdadera ventaja no radica en recordar “qué meses suben”, sino en reconocer cuándo el mercado es lo suficientemente fuerte para que esos meses sean efectivos.

Con el año 2026, todo se reduce a un punto:

Q2 es la prueba decisiva.

Si Bitcoin se repara lo suficiente en el segundo trimestre, la segunda mitad del año tiene bases para ser optimista. Si no, entonces, sin importar lo que diga la historia, la tendencia real seguirá dominando todo.