Actifs du monde réel (RWA) est devenu l’un des secteurs les plus dynamiques de la crypto ces dernières années. Tandis que le marché des stablecoins s’élargit et que les capitaux institutionnels gagnent la blockchain, de nombreux actifs financiers traditionnels – bons du Trésor, obligations d’entreprise, crédit privé, parts de fonds et autres produits à revenu fixe – pénètrent l’écosystème on-chain via la tokenisation.

Dans ce contexte, Grove Finance s’impose comme une infrastructure clé reliant la liquidité on-chain aux marchés du crédit réels. Contrairement aux protocoles DeFi classiques axés sur le prêt ou le négoce, Grove Finance privilégie l’allocation de capitaux et la construction de marchés de crédit, incarnant la tendance plus large de convergence entre DeFi et finance réelle.

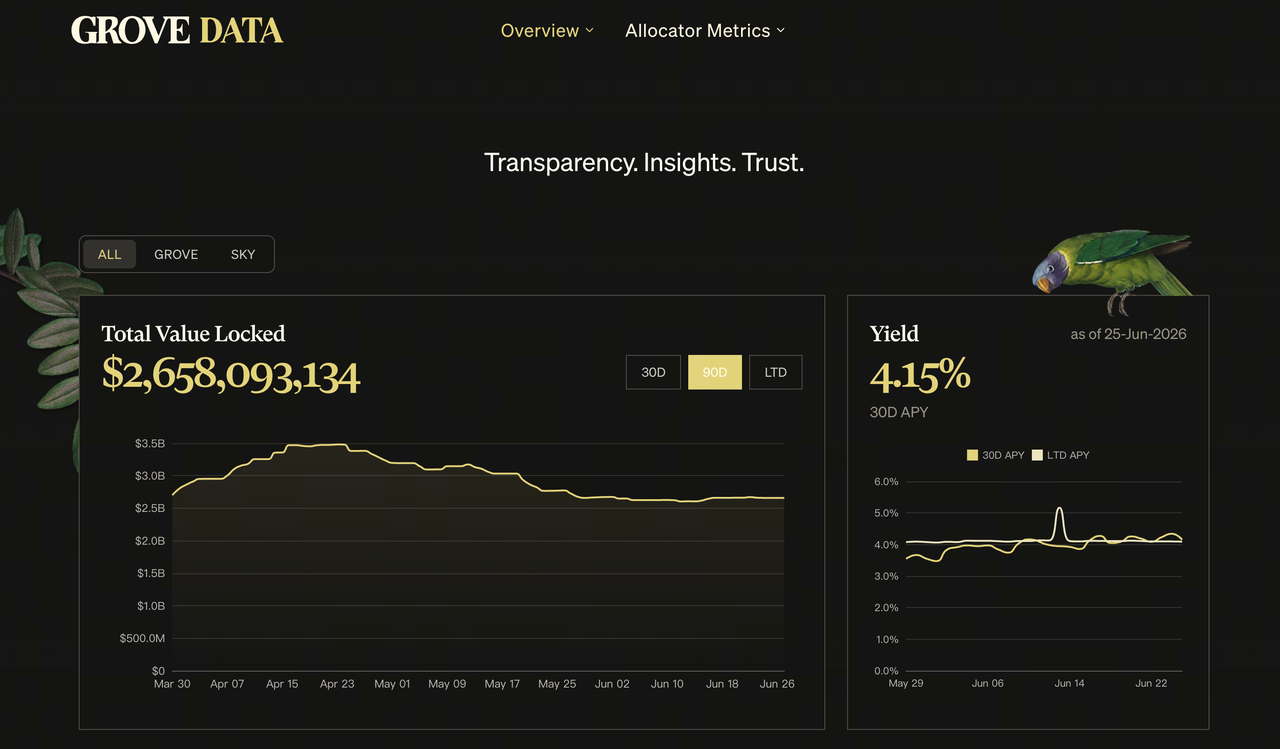

Au 26 juin, le TVL de Grove atteignait 2,658 milliards $. Source : Grove Data

Au 26 juin, le TVL de Grove atteignait 2,658 milliards $. Source : Grove Data

Rôle de Grove Finance dans l’écosystème RWA

Bien que souvent qualifié de projet RWA, Grove Finance n’est pas fondamentalement une plateforme d’émission d’actifs, mais un protocole d’allocation de capital de qualité institutionnelle.

D’un point de vue chaîne de valeur, Grove Finance se positionne entre les apporteurs de capitaux et les émetteurs d’actifs, en dirigeant la liquidité des stablecoins vers divers actifs de crédit et en gérant les portefeuilles en continu.

| Participant |

Rôle principal |

| Détenteurs de stablecoins |

Apport de liquidités |

| Grove Finance |

Allocation d’actifs et gestion des risques |

| Émetteurs de RWA |

Mise à disposition d’actifs tokenisés |

| Marchés du crédit |

Génération de rendement et de flux de trésorerie |

Ainsi, Grove Finance agit davantage comme un gestionnaire d’actifs traditionnel que comme une plateforme d’émission.

Le mécanisme central de Grove Finance repose sur un cadre d’allocation de capital. Les capitaux entrants ne sont pas dirigés vers un marché unique. L’Allocateur Grove les évalue et les déploie selon un cadre de gestion des risques prédéfini.

Ces fonds peuvent être répartis entre plusieurs classes d’actifs de crédit : bons du Trésor américain tokenisés, obligations d’entreprise, produits de crédit privé et instruments de financement institutionnel. Cela permet aux stablecoins on-chain d’accéder aux marchés financiers traditionnels et de générer des rendements, tandis que les actifs réels gagnent une nouvelle source de capitaux.

En somme, Grove Finance transforme le capital on-chain en capital productif pour l’économie réelle et réinjecte les rendements dans l’écosystème on-chain.

L’Allocateur Grove est l’un des composants d’infrastructure les plus essentiels de Grove Finance, comparable à un système de gestion de portefeuille classique.

En pratique, l’Allocateur réalise une analyse de crédit, une évaluation des risques et une prévision des rendements sur différents actifs, constitue un portefeuille diversifié selon une stratégie d’investissement, et surveille en continu les conditions de marché.

Le processus suit généralement ces étapes :

- Filtrage des actifs de crédit éligibles ;

- Analyse des profils de risque et de rendement ;

- Construction d’un portefeuille diversifié ;

- Suivi continu de la performance des actifs ;

- Ajustement des ratios d’allocation en fonction des évolutions du marché.

Cette approche permet à Grove Finance de ne pas dépendre d’une seule source de rendement et de participer à un marché de crédit plus large, renforçant ainsi l’efficacité du capital et la stabilité du système.

Quels actifs RWA cible Grove Finance ?

Si le RWA couvre un large spectre, Grove Finance se concentre aujourd’hui sur les actifs de crédit, car ils présentent généralement des structures de flux de trésorerie claires et des cadres d’évaluation des risques bien établis.

Les cibles d’allocation courantes incluent :

| Classe d’actifs |

Caractéristiques |

Relation avec Grove |

| Bons du Trésor américain |

Liquidité élevée, faible risque |

Allocation centrale |

| Obligations d’entreprise |

Revenu fixe |

Composante de rendement long terme |

| Crédit privé |

Rendement plus élevé |

Cible d’allocation sur le marché du crédit |

| Produits de financement institutionnel |

Au service de l’économie réelle |

Canal de flux de capitaux |

| Actifs de crédit structurés |

Tranchage de risque |

Zone d’expansion potentielle |

Comparés à d’autres types de RWA comme la tokenisation immobilière, les actifs de crédit offrent généralement des rendements plus stables, ce qui en fait la priorité stratégique de Grove.

Grove Finance vs. protocoles DeFi traditionnels

Les protocoles DeFi traditionnels évoluent autour des actifs natifs de la crypto. Aave et Compound, par exemple, génèrent des rendements principalement via les intérêts de prêt, la provenance de la demande étant essentiellement le marché crypto.

Grove Finance, elle, achemine les capitaux vers les marchés de crédit réels, ce qui entraîne des différences fondamentales dans l’utilisation des fonds, les sources de rendement et les structures de risque.

| Dimension |

Grove Finance |

DeFi traditionnelle |

| Source de rendement |

RWA et actifs de crédit |

Marché du prêt crypto |

| Utilisation du capital |

Allocation d’actifs |

Prêt garanti |

| Structure de risque |

Risque de crédit |

Risque de collatéral |

| Base d’utilisateurs |

Marchés de capitaux institutionnels |

Utilisateurs natifs de la crypto |

| Orientation développement |

Marchés de capitaux on-chain |

Services financiers crypto |

Cette différence fait de Grove Finance un représentant majeur de la convergence entre DeFi et finance traditionnelle.

Les marchés de crédit on-chain sont essentiels à l’adoption massive des RWA. Sans un système d’allocation de capital mature, même les actifs tokenisés peinent à attirer des financements durables.

C’est là que Grove Finance apporte sa valeur. Grâce à l’Allocateur Grove, le protocole fournit une source stable de capitaux aux actifs de crédit et instaure un cadre de gestion des risques unifié. En parallèle, les détenteurs de stablecoins accèdent à des flux de rendement plus variés.

Ainsi, Grove Finance améliore non seulement l’efficacité du capital, mais facilite aussi l’entrée des capitaux institutionnels dans la blockchain, accélérant la maturation des marchés de crédit on-chain.

Principaux défis pour Grove Finance

Malgré la croissance rapide des RWA, Grove Finance doit composer avec le risque de crédit, le risque de liquidité et le risque réglementaire.

Les actifs du monde réel ne sont pas exempts de risques. Défauts d’entreprises, cycles économiques et variations des taux d’intérêt peuvent tous affecter la performance des actifs. De plus, certains actifs de crédit ont des maturités longues et une liquidité restreinte, nécessitant des mécanismes supplémentaires pour répondre aux demandes de rachat on-chain.

Enfin, le cadre réglementaire mondial est encore en évolution. Les futures règles sur la tokenisation de titres et les marchés de crédit on-chain pourraient influencer significativement l’évolution du secteur.

Conclusion

Grove Finance constitue une infrastructure essentielle qui relie la liquidité des stablecoins aux marchés des actifs réels. Via des modules d’allocation comme l’Allocateur Grove, le protocole dirige les fonds vers des bons du Trésor tokenisés, des obligations d’entreprise, du crédit privé et d’autres actifs de crédit, stimulant ainsi la croissance des marchés de crédit on-chain.

Comparé aux protocoles de prêt DeFi classiques, Grove Finance se rapproche d’une plateforme de gestion d’actifs de qualité institutionnelle, dont la valeur centrale repose sur l’allocation de capital, la gestion des risques et l’optimisation des rendements.

FAQ

Grove Finance est-elle un projet RWA ?

Grove Finance est généralement classée comme projet d’infrastructure RWA. Bien qu’elle n’émette pas elle-même d’actifs, elle connecte la liquidité des stablecoins aux marchés des actifs réels via son mécanisme d’allocation de capital.

Comment Grove Finance participe-t-elle au marché RWA ?

Grove Finance utilise l’Allocateur Grove pour allouer des capitaux à des bons du Trésor tokenisés, obligations d’entreprise, crédit privé et autres actifs de crédit, générant des rendements issus de l’activité économique réelle.

Quelle différence entre Grove Finance et les plateformes RWA traditionnelles ?

Les plateformes RWA traditionnelles se concentrent sur l’émission et la tokenisation d’actifs, tandis que Grove Finance met l’accent sur l’allocation de capital, la gestion des risques et la construction de portefeuilles.

Pourquoi l’Allocateur Grove est-il important ?

L’Allocateur Grove est le module central de Grove Finance, chargé du filtrage des actifs, de l’évaluation des risques et du déploiement des capitaux. Il fait le lien entre la liquidité des stablecoins et les actifs du monde réel.

Quelle différence entre Grove Finance et Aave ?

Aave dessert principalement le marché du prêt crypto, tandis que Grove Finance alloue des capitaux aux marchés de crédit réels. Leurs sources de rendement et leurs structures de risque diffèrent fondamentalement.