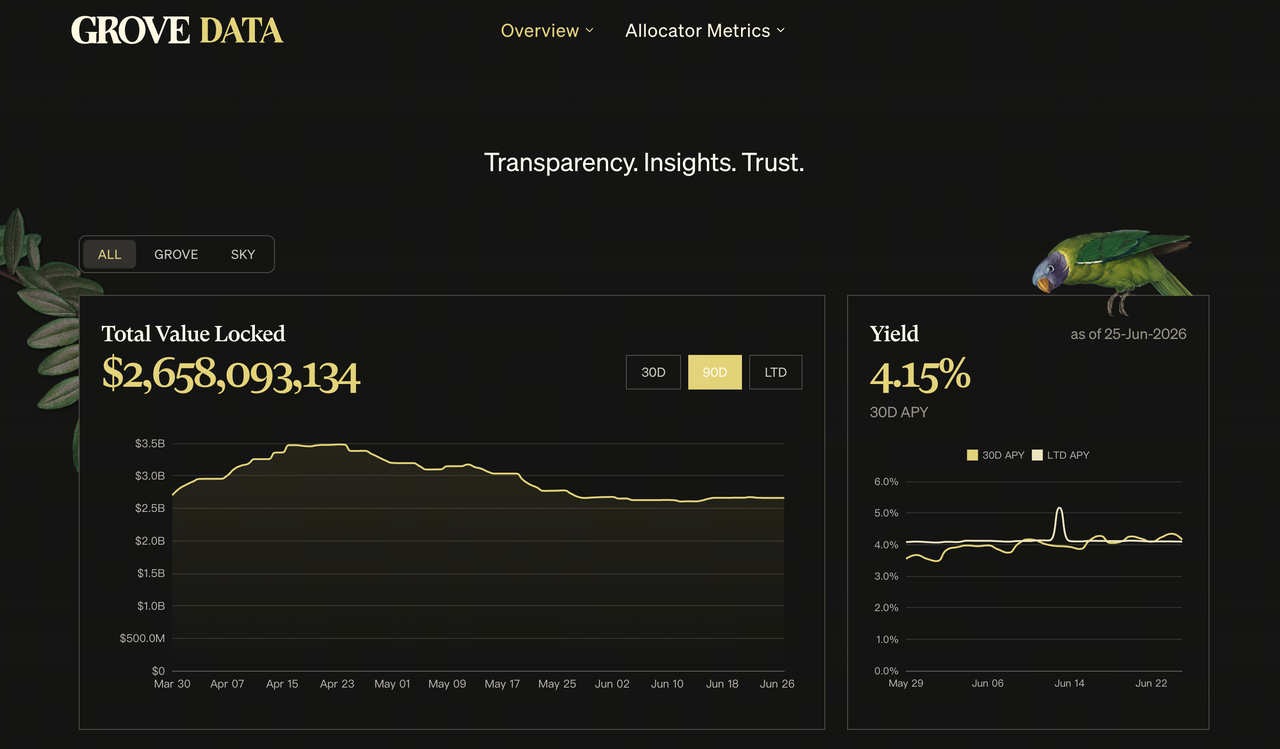

À mesure que les marchés des actifs du monde réel (RWA) et des obligations tokenisées se développent, des capitaux on-chain de plus en plus nombreux recherchent des sources de rendement au-delà des prêts DeFi traditionnels. Grove Finance a été conçue comme une infrastructure de crédit de qualité institutionnelle dans ce contexte.

Dans l'architecture globale de Grove Finance, Grove Allocator se situe au cœur des flux de capitaux. Il évalue le profil risque-rendement de différents actifs de crédit et détermine l'allocation des fonds entre les marchés. Considérez Grove Allocator comme le « hub de gestion d'actifs » de Grove Finance, dont l'efficacité opérationnelle influe directement sur l'utilisation des capitaux, les niveaux de rendement et les capacités de maîtrise des risques de l'écosystème.

Qu'est-ce que Grove Allocator ?

Grove Allocator est le module d'allocation de capital de Grove Finance, qui gère les flux de fonds au sein du protocole. Contrairement aux protocoles DeFi classiques qui déploient directement des capitaux dans des marchés de prêt, Grove Allocator filtre d'abord les actifs investissables, puis les répartit selon un framework de gestion des risques.

D'un point de vue fonctionnel, Grove Allocator s'apparente à une plateforme d'allocation d'actifs dans la finance traditionnelle. Son objectif n'est pas de rechercher des rendements sur un seul marché, mais de constituer un portefeuille diversifié entre différents actifs de crédit.

Cette conception permet à Grove Finance de participer à la fois aux marchés financiers on-chain et aux marchés de crédit du monde réel, élargissant ainsi les cas d'utilisation des capitaux en stablecoins.

Position de Grove Allocator dans l'architecture de Grove Finance

Le fonctionnement de Grove Finance repose sur la collaboration de plusieurs modules d'infrastructure, Grove Allocator servant de couche d'allocation de capital.

Les fonds entrent d'abord dans le système de liquidité de Grove Finance. Ensuite, Grove Allocator évalue les opportunités d'investissement et décide de l'orientation des capitaux. Une fois que les actifs génèrent des rendements, ceux-ci retournent dans l'écosystème pour distribution et réinvestissement.

L'ensemble du processus peut être résumé dans la structure suivante :

| Étape |

Module principal |

Tâche principale |

| Entrée de liquidité |

Grove Finance |

Recevoir des fonds |

| Évaluation des actifs |

Grove Allocator |

Analyse des risques et sélection |

| Allocation de capital |

Grove Allocator |

Construction de portefeuille |

| Génération de rendement |

Marché des actifs de crédit |

Générer des flux de trésorerie |

| Reflux de rendement |

Grove Finance |

Distribuer les rendements |

Cette structure fait de Grove Allocator le centre de répartition des capitaux au sein de l'écosystème Grove Finance.

Que se passe-t-il lorsque les fonds des utilisateurs entrent dans Grove Finance ?

Lorsque des fonds entrent dans Grove Finance, ils ne sont pas immédiatement déployés dans un seul marché de prêt.

Le système regroupe d'abord les fonds dans un pool de liquidité unifié. Ensuite, Grove Allocator évalue l'environnement de marché actuel et les besoins de répartition des actifs selon des règles prédéfinies.

Après avoir terminé l'analyse des actifs, les capitaux sont alloués à des marchés de crédit qui respectent les normes de risque — par exemple, les bons du Trésor tokenisés, les marchés de crédit institutionnels ou d'autres pools d'actifs générateurs de rendement.

L'ensemble du processus privilégie un équilibre entre efficacité du capital et contrôle du risque, plutôt que la simple recherche du rendement le plus élevé.

La sélection des actifs est l'une des fonctions les plus importantes de Grove Allocator.

Chaque actif de crédit présente un profil de risque différent. Par exemple, les obligations d'État offrent généralement une liquidité élevée et un faible risque de défaut, tandis que le crédit privé peut générer des rendements plus élevés, mais avec un risque accru.

Lors du processus de sélection, Grove Allocator examine généralement les facteurs suivants :

| Dimension d'évaluation |

Domaine d'intervention |

Approche d'atténuation |

| Qualité du crédit |

Capacité de remboursement de l'emprunteur |

Sélection stricte des actifs |

| Liquidité |

Facilité de sortie de l'actif |

Réserves de liquidité |

| Stabilité du rendement |

Prévisibilité des flux de trésorerie |

Ajustements dynamiques de l'allocation |

| Concentration du risque |

Exposition à un seul actif |

Portefeuille diversifié |

| Conformité |

Exigences réglementaires et juridiques |

Mécanismes de révision de la conformité |

Grâce à une évaluation multidimensionnelle, Grove Allocator s'efforce de constituer un portefeuille d'actifs de crédit plus robuste.

L'allocation de capital n'est pas un événement ponctuel, mais un processus d'ajustement continu et dynamique.

Lorsque les conditions du marché évoluent, Grove Allocator peut réévaluer le portefeuille d'actifs et ajuster le poids des fonds entre différents marchés. Par exemple, si les rendements des actifs à faible risque baissent, le système peut augmenter l'allocation vers d'autres actifs de crédit.

Cette logique d'allocation s'apparente aux principes de gestion de portefeuille de la gestion d'actifs traditionnelle.

Ses objectifs principaux sont les suivants :

- améliorer l'efficacité de l'utilisation du capital

- diversifier le risque de crédit

- maintenir une liquidité adéquate

- optimiser la structure de rendement à long terme

Ainsi, Grove Allocator fonctionne davantage comme un système d'allocation d'actifs en continu que comme un pool de fonds statique.

Les plus grands défis sur les marchés du crédit sont le risque de défaut et le risque de liquidité.

Pour réduire son exposition, Grove Allocator utilise une stratégie de diversification. La combinaison de différentes classes d'actifs, emprunteurs et échéances permet d'atténuer l'impact d'un événement de risque isolé.

En outre, le framework de gestion des risques fixe généralement des plafonds d'investissement, des réserves de liquidité et des mécanismes de surveillance continue.

Le tableau ci-dessous présente les principaux types de risques ciblés par Grove Allocator :

| Catégorie de risque |

Description |

Approche d'atténuation |

| Risque de crédit |

Défaut de l'emprunteur |

Sélection stricte des actifs |

| Risque de liquidité |

Difficulté à liquider les actifs |

Réserves de liquidité |

| Risque de marché |

Variations des taux d'intérêt |

Ajustements dynamiques de l'allocation |

| Risque de concentration |

Surconcentration dans les actifs |

Portefeuille diversifié |

| Risque de conformité |

Changements réglementaires |

Mécanismes de révision de la conformité |

La capacité de gestion des risques est également un élément clé qui distingue Grove Finance des protocoles traditionnels d'agrégation de rendement.

En quoi Grove Allocator diffère-t-il des protocoles de prêt DeFi traditionnels ?

La différence majeure entre Grove Allocator et les protocoles de prêt traditionnels comme Aave réside dans l'utilisation des fonds.

Les marchés de prêt DeFi traditionnels s'appuient principalement sur des garanties en actifs crypto, et les rendements proviennent généralement des intérêts de prêt. Grove Allocator, quant à lui, alloue des capitaux à un éventail plus large de marchés de crédit.

Les différences essentielles entre les deux modèles sont les suivantes :

| Dimension de comparaison |

Grove Allocator |

Prêt DeFi traditionnel |

| Utilisation des fonds |

Allocation d'actifs de crédit |

Marché de prêt |

| Source de rendement |

RWA et actifs de crédit |

Taux d'intérêt de prêt |

| Structure de risque |

Risque de crédit |

Risque de collatéral |

| Cible utilisateur |

Marchés de capitaux institutionnels |

Utilisateurs d'actifs crypto |

| Méthode d'allocation |

Gestion de portefeuille |

Appariement dans les pools de liquidité |

Par conséquent, Grove Allocator se rapproche davantage d'une plateforme de gestion d'actifs on-chain que d'un protocole de prêt classique.

Résumé

Moteur central d'allocation de capital de Grove Finance, Grove Allocator connecte la liquidité des stablecoins aux actifs du monde réel et aux marchés de crédit institutionnels. Grâce à la sélection d'actifs, l'évaluation des risques, la gestion de portefeuille et les mécanismes d'ajustement dynamique, il permet un flux efficace de capitaux on-chain vers les marchés d'actifs de crédit.

Comparé aux protocoles de prêt DeFi traditionnels, Grove Allocator met davantage l'accent sur une logique de gestion d'actifs de qualité institutionnelle et des capacités d'allocation sur les marchés de crédit. Son existence améliore non seulement l'efficacité de l'utilisation du capital, mais favorise également une intégration plus poussée entre l'écosystème des stablecoins et les marchés financiers du monde réel.

FAQ

Qu'est-ce que Grove Allocator ?

Grove Allocator est le module d'allocation de capital de Grove Finance, chargé de distribuer les fonds en stablecoins entre différents actifs de crédit et marchés d'actifs du monde réel. Ses responsabilités principales incluent la sélection d'actifs, la gestion des risques et la constitution de portefeuilles.

Comment Grove Allocator génère-t-il du rendement ?

Grove Allocator ne crée pas directement de rendement. Il génère des rendements en allouant des capitaux à des bons du Trésor tokenisés, du crédit privé et d'autres marchés d'actifs de crédit. Les rendements retournent ensuite dans l'écosystème Grove Finance.

Grove Allocator est-il un protocole de prêt ?

Grove Allocator n'est pas un protocole de prêt traditionnel. Il s'apparente davantage à une plateforme d'allocation d'actifs on-chain, axée sur la gestion des flux de capitaux et l'optimisation des portefeuilles d'actifs, plutôt que sur la mise en relation de prêteurs et d'emprunteurs.

Quelle est la différence entre Grove Allocator et Grove Basin ?

Grove Allocator est responsable de l'allocation de capital et de la gestion d'actifs, tandis que Grove Basin se concentre sur la gestion de la liquidité et le support au rachat. Ensemble, ils constituent l'infrastructure centrale de Grove Finance.

Grove Allocator participe-t-il au marché des RWA ?

L'une des fonctions clés de Grove Allocator est de se connecter au marché des RWA. Les actifs du monde réel comme les bons du Trésor tokenisés, les obligations d'entreprises et le crédit privé peuvent tous être des cibles d'allocation pour Grove Allocator.