Étant donné que les deux ETF utilisent un mécanisme de rééquilibrage quotidien, leurs directions de rendement diffèrent, tout comme leur performance à long terme, leurs sources de risque et les environnements de marché qui leur conviennent. Pour les investisseurs souhaitant participer au marché des semi-conducteurs, il est plus important de comprendre les distinctions entre les deux que de simplement prédire les mouvements du marché.

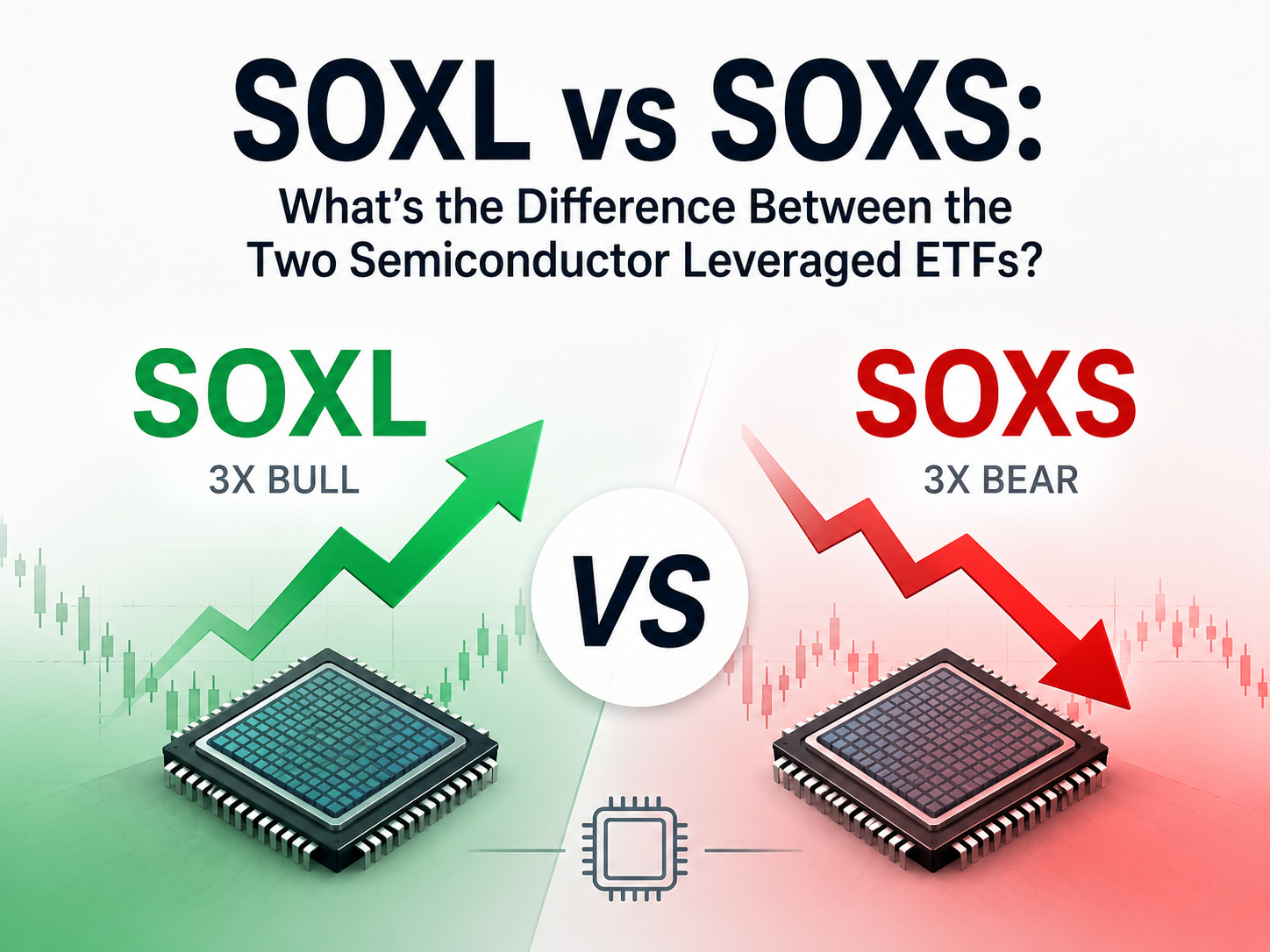

Que sont SOXL et SOXS ?

SOXL et SOXS sont tous deux des ETF à effet de levier 3x quotidiens qui suivent l'indice de l'industrie des semi-conducteurs américaine. Leur principale différence réside dans la direction du rendement : SOXL vise environ trois fois le rendement long quotidien, tandis que SOXS vise environ trois fois le rendement short quotidien.

Bien que tous deux soient axés sur l'industrie des semi-conducteurs, ils ne constituent pas des investissements à long terme. Ils sont conçus pour le trading de tendances à court terme et la gestion des risques. Le prospectus insiste sur les objectifs de rendement quotidien, et non sur la performance cumulée à long terme.

Pour des informations détaillées sur la structure du produit, les avoirs et les principes de base de SOXL ou SOXS, veuillez consulter leurs pages dédiées respectives.

| Produit |

SOXL |

SOXS |

| Type de produit |

ETF à effet de levier |

ETF à effet de levier inverse |

| Direction d'investissement |

Environ +3× quotidien |

Environ -3× quotidien |

| Cible de suivi |

Indice de l'industrie des semi-conducteurs américaine |

Indice de l'industrie des semi-conducteurs américaine |

| Utilisation principale |

Amplifier les rendements à la hausse |

Amplifier les rendements à la baisse |

Comprendre cette différence est essentiel pour analyser le mécanisme d'effet de levier et les profils de risque-rendement.

En quoi les mécanismes d'effet de levier de SOXL et SOXS diffèrent-ils ?

La mise en œuvre de l'effet de levier pour SOXL et SOXS est quasiment identique. Ni l'un ni l'autre n'achète ni ne vend à découvert trois fois le nombre d'actions de semi-conducteurs. Ils utilisent plutôt des produits dérivés financiers, tels que des contrats de swap et des futures sur indices boursiers, pour établir l'exposition au risque souhaitée.

Le gestionnaire du fonds rééquilibre le portefeuille à la fin de chaque jour de trading afin de maintenir un effet de levier d'environ trois fois pour le jour suivant. Quelle que soit l'évolution du marché, l'objectif des deux ETF est de suivre la variation en pourcentage quotidienne de l'indice, et non les rendements cumulés à long terme.

La véritable différence réside dans la direction du risque. SOXL établit une exposition long, adaptée à une perspective haussière sur les semi-conducteurs. SOXS établit une exposition short, mieux adaptée aux scénarios baissiers ou à la couverture de positions existantes.

Ainsi, la différence entre SOXL et SOXS ne tient pas au mécanisme d'effet de levier lui-même, mais au fait qu'ils offrent des expositions de marché opposées au sein d'un même cadre de produit.

| Dimension de comparaison |

SOXL |

SOXS |

| Direction de l'effet de levier |

Long |

Short |

| Multiplicateur de l'effet de levier |

Environ +3× quotidien |

Environ -3× quotidien |

| Mise en œuvre de l'effet de levier |

Swaps, futures et autres produits dérivés |

Swaps, futures et autres produits dérivés |

| Rééquilibrage quotidien |

Oui |

Oui |

SOXL et SOXS sont tous deux des produits à forte volatilité ; par conséquent, des rendements amplifiés s'accompagnent de risques amplifiés. La principale différence réside dans l'environnement de marché dont chacun dépend pour générer des gains.

SOXL fonctionne le mieux lorsque l'industrie des semi-conducteurs est dans une tendance haussière soutenue. Par exemple, la demande croissante de puces IA, l'augmentation des investissements dans les centres de données ou l'amélioration de la rentabilité du secteur peuvent générer une forte performance à court terme.

SOXS est mieux adapté aux phases de correction—lorsque l'appétit pour le risque diminue, les valorisations baissent ou l'environnement macroéconomique s'affaiblit. Il permet aux investisseurs de profiter des baisses de l'indice et est souvent utilisé pour la couverture à court terme.

Il est important de noter que les deux ETF procèdent à une réinitialisation quotidienne de l'effet de levier, de sorte que les rendements à long terme sont affectés par la capitalisation et l'érosion due à la volatilité. Même si le marché revient à son point de départ, la Valeur Nette d'Actif (VAN) des deux ETF pourrait diminuer en raison d'une volatilité persistante.

Cela signifie que les rendements dépendent non seulement de la direction du marché, mais aussi de la trajectoire. Plus la tendance est continue, meilleure est la performance des ETF à effet de levier ; plus la volatilité est fréquente, plus l'érosion de la VAN est significative.

Quel environnement de marché favorise SOXL ? Et lequel favorise SOXS ?

Il n'y a pas de gagnant absolu entre SOXL et SOXS—ils correspondent à des perspectives de marché différentes. Le choix dépend des attentes de l'investisseur concernant l'industrie des semi-conducteurs, et non du produit lui-même.

Si le marché est dans une tendance haussière claire—par exemple, investissements croissants dans l'infrastructure IA, amélioration des bénéfices des semi-conducteurs, ou cycle industriel en hausse—SOXL peut amplifier efficacement les gains. Dans une tendance haussière continue, la capitalisation quotidienne peut encore amplifier les rendements cumulés.

Si le marché est en correction—par exemple, surévaluation, résultats décevants, hausses rapides des taux, ou appétit pour le risque en baisse—SOXS est plus adapté en tant qu'outil de trading à court terme. Au-delà de la capture de rendements inversés, certains investisseurs utilisent SOXS pour couvrir des positions existantes en semi-conducteurs.

Quel que soit le choix, les deux ETF sont mieux utilisés sur des marchés orientés. Si le secteur des semi-conducteurs évolue latéralement ou oscille fréquemment, les deux pourraient subir une érosion de la VAN due au rééquilibrage quotidien et à l'érosion par la volatilité.

| Environnement de marché |

Plus adapté pour SOXL |

Plus adapté pour SOXS |

| Hausse soutenue de l'industrie des semi-conducteurs |

✓ |

|

| IA, centres de données et autres catalyseurs positifs |

✓ |

|

| Recul soutenu de l'industrie des semi-conducteurs |

|

✓ |

| Appétit pour le risque en baisse |

|

✓ |

| Couverture des positions existantes en semi-conducteurs |

|

✓ |

| Marché volatil à long terme |

Non recommandé |

Non recommandé |

Ainsi, le jugement de tendance est souvent plus important que le choix du produit. Pour les ETF à effet de levier, la durabilité du marché détermine le résultat final du trading.

Choisir entre SOXL et SOXS est essentiellement un choix de direction de marché, et non un choix de rendements plus élevés. Les deux utilisent le même mécanisme d'effet de levier et sont des instruments à haut risque ; par conséquent, aucun ne surpasse constamment l'autre à long terme.

Si un investisseur s'attend à ce que l'industrie des semi-conducteurs continue de monter au cours des prochains jours de trading, SOXL répond à ce besoin. Si un recul est anticipé, SOXS offre des opportunités de rendement inverse. Pour ceux qui détiennent déjà des actions importantes de semi-conducteurs, SOXS peut servir de couverture temporaire.

Quel que soit l'ETF utilisé, il doit faire partie d'un plan de trading clair couvrant la période de détention, les niveaux de take-profit et de stop-loss, et la gestion de la position. Étant donné que les deux réinitialisent l'effet de levier quotidiennement, la détention à long terme ne garantit pas trois fois le rendement ; la capitalisation et l'érosion due à la volatilité peuvent entraîner des écarts significatifs.

Pour les investisseurs recherchant une exposition à long terme à l'industrie des semi-conducteurs, un ETF semi-conducteurs standard est généralement préférable comme position de base. SOXL et SOXS sont mieux utilisés comme outils tactiques à court terme pour capturer les tendances ou couvrir le risque de portefeuille.

Résumé

SOXL et SOXS sont tous deux des ETF à effet de levier 3x quotidiens basés sur l'indice de l'industrie des semi-conducteurs américaine. Ils partagent la même structure et le même mécanisme d'effet de levier mais ont des directions d'investissement opposées : SOXL amplifie la hausse, SOXS amplifie la baisse. Par conséquent, ils conviennent à différentes attentes du marché.

Les deux reposent sur un rééquilibrage quotidien pour maintenir l'effet de levier cible, de sorte que les rendements à long terme peuvent être affectés par la capitalisation et l'érosion due à la volatilité. Pour les investisseurs, comprendre les mécanismes du produit, clarifier les tendances du marché et sélectionner l'outil approprié en fonction de leurs propres objectifs de trading est plus important que de simplement rechercher un effet de levier plus élevé.

FAQ

Quelle est la plus grande différence entre SOXL et SOXS ?

SOXL vise environ trois fois le rendement long quotidien de l'indice des semi-conducteurs, tandis que SOXS vise environ trois fois le rendement short quotidien. Leurs directions d'investissement sont complètement opposées.

Les mécanismes d'effet de levier de SOXL et SOXS sont-ils les mêmes ?

Les deux utilisent des produits dérivés financiers pour établir une exposition au risque d'environ trois fois et se rééquilibrent quotidiennement pour maintenir l'effet de levier cible. La seule différence est que l'un est long et l'autre est short.

SOXL et SOXS peuvent-ils être détenus à long terme ?

La détention à long terme n'est généralement pas recommandée. En raison des réinitialisations quotidiennes de l'effet de levier et des effets de capitalisation, les rendements à long terme des deux ETF peuvent s'écarter significativement de la performance cumulée de l'indice. Ils sont mieux adaptés comme outils de trading à court terme.

Lequel a un risque plus élevé, SOXL ou SOXS ?

Les deux ont la même structure d'effet de levier trois fois et des niveaux de risque globaux similaires, mais le risque est lié à des directions de marché opposées.

Comment choisir entre SOXL et SOXS ?

Si vous vous attendez à ce que l'industrie des semi-conducteurs continue de monter, envisagez SOXL. Si vous prévoyez un recul ou souhaitez couvrir des positions existantes en semi-conducteurs, SOXS est plus approprié.