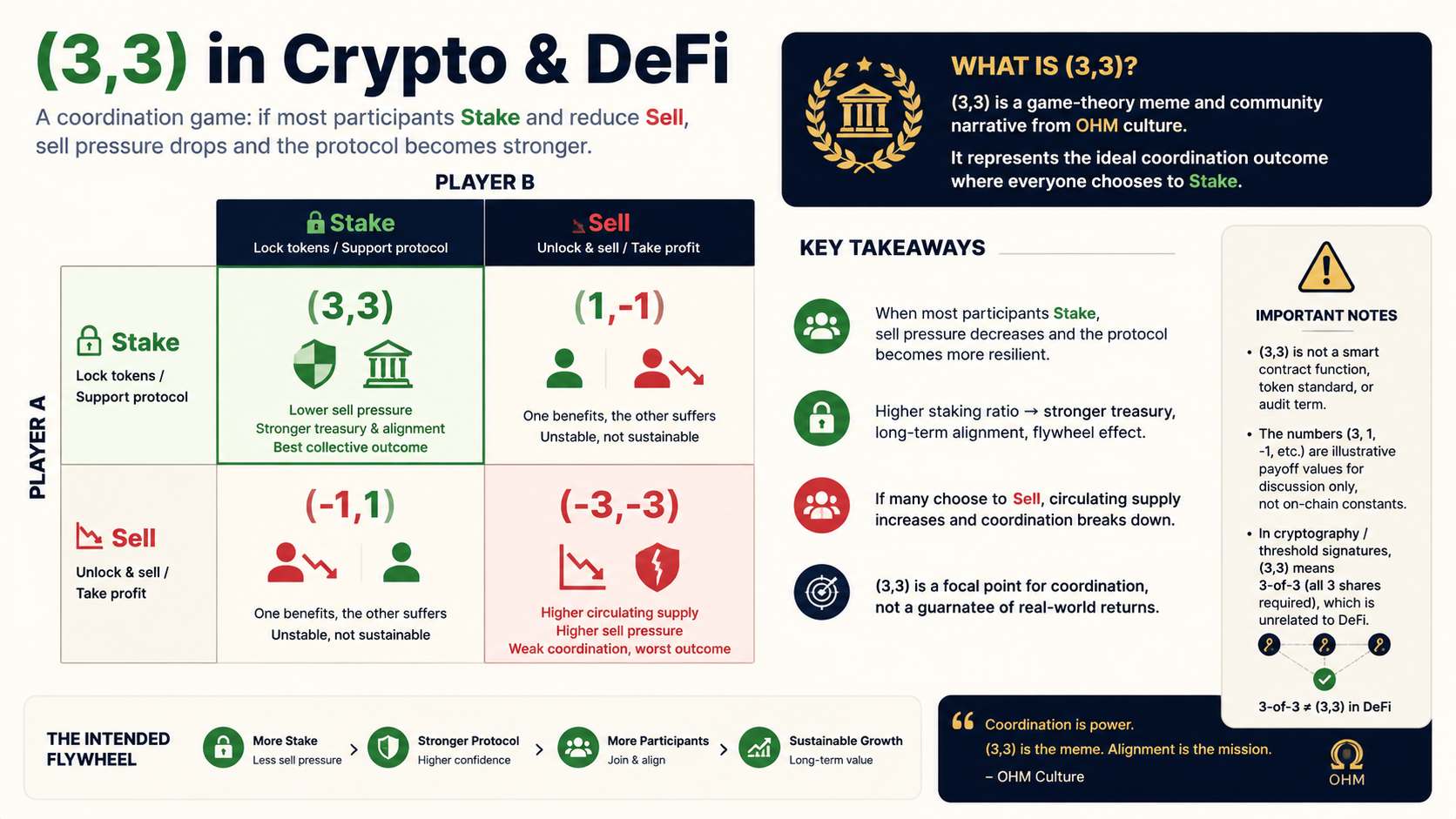

Qu’est-ce que (3,3) : définition et contexte

Dans l’univers de la crypto et de la Finance décentralisée (DeFi), (3,3) est à la fois une métaphore issue de la théorie des jeux et un symbole de consensus communautaire. Il renvoie à un scénario où la majorité des acteurs du marché choisit de staker plutôt que de vendre, ce qui réduit la pression vendeuse en circulation et accroît le taux de verrouillage du protocole. Sous certaines conditions, ce comportement peut profiter à la fois au protocole et aux détenteurs de tokens.

Quelques clarifications indispensables :

- (3,3) n’est ni une interface de smart contract, ni un standard de token, ni un terme d’audit.

- Les chiffres de la matrice (ex. 3, 1, -1) sont des scores d’utilité illustratifs servant à la discussion et au partage ; il ne s’agit pas de constantes on-chain.

- En cryptographie et dans les signatures à seuil, (3,3) désigne généralement un seuil 3-sur-3 (les trois fragments sont requis), ce qui est sans rapport avec son acception en DeFi (voir section 7).

Sur le plan professionnel, (3,3) s’apparente davantage à un récit de « résultat focal » issu de jeux de coordination, couplé à une abréviation de la culture mécanique propre à OHM, qu’à un théorème mathématique reproductible ou à une stratégie d’investissement.

Origine : OlympusDAO et l’écosystème OHM

L’adoption massive de (3,3) est indissociable d’OlympusDAO et de son token OHM. Vers 2021, OHM — un stablecoin algorithmique conçu comme une monnaie de réserve — cherchait à dissocier le prix de son token et son récit de la simple cotation sur le marché secondaire en s’appuyant sur des mécanismes tels qu’un Trésor, des rendements de staking élevés et le bonding.

Pour résumer ces idées complexes en un slogan aisément partageable, la communauté a créé une matrice de gains 2×2, en qualifiant la cellule optimale — celle où « les deux parties stakent » — de (3,3). Ce concept a ensuite essaimé dans de nombreux forks d’OHM, qui ont repris la rhétorique (3,3) pour encourager les verrouillages longs et l’apport de liquidité.

Historiquement, (3,3) a connu son essor lors du boom DeFi de 2021–2022, marqué par des APY (rendement annuel en pourcentage) élevés, le rebasing et la gouvernance des DAO. Son prix comme sa Valeur totale verrouillée (TVL) ont ultérieurement subi d’amples fluctuations cycliques — preuve que la vigueur d’un récit ne garantit pas la stabilité à long terme.

Cadre théorique : matrice de gains et équilibre de Nash

Lien avec le dilemme du prisonnier et l’équilibre de Nash

Les discussions sur (3,3) évoquent souvent le dilemme du prisonnier et l’équilibre de Nash : en l’absence de coordination crédible, les acteurs peuvent être tentés de vendre ; mais si les deux parties s’engagent — ou si des normes sociales favorisent le staking — un gain collectif supérieur peut émerger.

Exemple typique d’une matrice de gains simplifiée (actions et scores illustratifs) :

|

Autre : Stake |

Autre : Bond |

Autre : Vendre |

| Soi : Stake |

(3, 3) |

(3, 1) |

(3, -1) |

| Soi : Bond |

(1, 3) |

(1, 1) |

(1, -1) |

| Soi : Vendre |

(-1, 3) |

(-1, 1) |

(-1, -1) |

Valeurs couramment employées par la communauté :

- Stake : environ +3

- Bond : environ +1

- Vendre : environ -1

« L’autre » peut être un autre trader ou une entité générique « utilisateur–protocole ». La matrice vise à encourager un comportement, non à fournir des données empiriques rigoureuses.

Place de (3,3) dans les réflexions sur l’équilibre

Dans ce récit, la cellule (3,3) est présentée comme une amélioration parétienne coopérative : lorsque les deux parties stakent, le verrouillage du protocole s’accroît, la pression vendeuse diminue, et les détenteurs bénéficient des rendements du staking ainsi que d’anticipations de rareté.

Trois limites objectives :

- Ce résultat ne constitue pas un équilibre contractuellement exécutoire ; il est impossible de contraindre autrui à staker on-chain.

- Le scénario (-1, -1) (les deux vendent) s’est matérialisé dans plusieurs projets, entraînant une pression vendeuse réelle et des baisses de cours.

- En situation d’asymétrie d’information, les whales, les initiés et les investisseurs particuliers répondent à des incitations divergentes ; la matrice ne peut rendre compte de ces dynamiques de pouvoir.

D’où une lecture professionnelle : (3,3) est un récit d’équilibre normatif qui mise sur un staking coordonné, et non un équilibre de Nash vérifié de manière unique.

Correspondance mécanique : Staking, Bonding et vente

Pour comprendre (3,3), il faut maîtriser les trois comportements clés de l’écosystème OHM (les paramètres varient selon le fork, mais la logique reste analogue).

Staking

Les utilisateurs verrouillent des tokens (comme OHM) dans le protocole, reçoivent en retour sOHM, gOHM ou des certificats équivalents, et perçoivent un APY par rebasing ou fixe/flottant.

Effet mécanique : la quantité de tokens immédiatement vendables en circulation diminue, ce qui conforte un récit de « consensus par le verrouillage ».

Correspondance matricielle : +3 — en lien direct avec le slogan (3,3).

Bonding

Les utilisateurs échangent des actifs (DAI, ETH, tokens LP, etc.) contre des tokens provenant du trésor, généralement à prix réduit et avec une période d’acquisition.

Effet mécanique : les actifs affluent vers le trésor, mais au prix de futurs déblocages de tokens. Le rendement dépend de la décote, de la durée d’acquisition et du prix de marché.

Correspondance matricielle : généralement +1 — mieux que vendre, mais moins prioritaire que le staking dans le récit.

Vente

Vendre sur un DEX ou un CEX accroît l’offre immédiate ; dans un climat pessimiste, cela peut déclencher une ruée.

Correspondance matricielle : -1 ; (-1, -1) sert d’avertissement contre un préjudice mutuel.

En substance, (3,3) prône au niveau mécanique « staker d’abord, bonder si nécessaire, éviter de vendre ». Sa performance réelle dépend de la qualité du trésor, de l’inflation, de la demande et de la liquidité macroéconomique.

ve(3,3) : continuité du nom et mécanismes distincts

À partir de 2022 environ, Andre Cronje et d’autres ont introduit le modèle ve(3,3) (d’abord via Solidly, puis Velodrome). Il conserve l’appellation (3,3) mais repose sur un mécanisme fondamentalement différent de celui du récit OHM.

| Dimension |

(3,3) basé sur OHM |

ve(3,3) |

| Objectif |

Staking, réduction des ventes, récit du trésor |

Gouvernance par verrouillage veToken et incitations à la liquidité |

| Outils |

Stake / Bond / Trésor |

Vote-escrow, gauges, bribes |

| But |

Coordonner le comportement des détenteurs |

Aligner les intérêts des LP, des protocoles et des votants verrouillés |

| Nom |

Cellule optimale d’une matrice de jeu |

Philosophie de conception signalant des « gains multipartites » |

« ve » provient du vote-escrow de Curve : les utilisateurs verrouillent des tokens pour obtenir veNFT/veToken et utilisent leur droit de vote pour orienter les émissions de tokens vers des paires ou pools de trading spécifiques. Des tiers peuvent verser des bribes aux détenteurs de ve en échange de votes.

Dans les contenus professionnels et pour le référencement, il convient d’étiqueter distinctement « OHM (3,3) » et « ve(3,3) » afin d’éviter toute confusion.

Raisons de sa diffusion

- Faible coût cognitif : deux chiffres et un tableau, parfaits pour les réseaux sociaux.

- Cadre à somme positive : présente le trading comme une collaboration gagnant-gagnant.

- Attentes de rendement élevé : l’APY très élevé du début d’OHM rendait « le staking est rationnel » intuitif.

- Réplication par les forks : de nombreux projets ont copié le meme, créant une inertie.

Limites et critiques

- Durabilité : si les rendements proviennent surtout du minting/rebasing, des entrées continues ou du bonding sont nécessaires. Un retournement de sentiment peut entraîner des corrections brutales.

- Échec de coordination : les slogans n’arrêtent ni les cascades de liquidations, ni le désendettement, ni les ventes paniques.

- Dilution du terme : tous les projets étiquetés (3,3) n’offrent pas le même mécanisme ni la même transparence.

- Réglementation : APY élevé, stablecoins algorithmiques, etc. font l’objet d’une surveillance variable selon les juridictions. À évaluer indépendamment.

Les rétrospectives du secteur citent désormais souvent (3,3) comme un artefact culturel, tout en contestant sa présentation comme « meilleure stratégie sans risque ». Une rédaction objective doit reconnaître son rôle historique et ses risques structurels, sans en reprendre le battage médiatique.

Distinction avec le (3,3) cryptographique

Dans des contextes tels que le MPC (calcul multipartite), les signatures à seuil ou le partage secret de Shamir, (3,3) ou (t, n) = (3, 3) signifie :

- n = 3 : la clé ou le secret est divisé en trois parts.

- t = 3 : les trois parts sont nécessaires pour la récupération ou la signature (aucune tolérance aux pannes).

Cela n’a rien à voir avec la cellule « les deux stakent » en DeFi. Pour éviter toute confusion interdisciplinaire, il convient d’utiliser des sous-titres ou des mots-clés clairs : « DeFi (3,3) », « Olympus (3,3) », « seuil 3-sur-3 ».

Résumé

Dans la Crypto/DeFi, (3,3) est un récit coopératif issu de la théorie des jeux : la cellule de la matrice où les deux parties stakent, utilisée pour encourager le verrouillage à long terme, réduire la pression vendeuse et s’aligner sur le protocole. Sa popularité a explosé via OlympusDAO et son écosystème de forks, puis ve(3,3) a emprunté son nom pour la gouvernance ve et les incitations à la liquidité — mais les deux mécanismes et profils de risque diffèrent.

Trois points clés pour les lecteurs avertis :

- Définition : un symbole culturel et une proposition mécanique, et non une norme technique.

- Mécanisme : associé aux comportements Stake/Bond/Vendre. Les résultats dépendent du trésor, de l’inflation et des conditions de marché.

- Risque : (-1, -1) s’est produit ; (3,3) ne remplace ni la due diligence ni la gestion des risques.

En une phrase : (3,3) décrit un « gain collectif supérieur si tous se coordonnent pour staker » ; que cette coordination se réalise sur les marchés réels dépend de la liquidité, des anticipations et de la conception mécanique.

Avertissement : Cet article est fourni à titre éducatif et conceptuel uniquement. Il ne constitue pas un conseil en investissement. Les mécanismes des projets DeFi, leur tokenomics et leur cadre réglementaire évoluent dans le temps. Veuillez consulter la documentation officielle et les données on-chain.

FAQ

-

Que signifie (3,3) ?

En DeFi, (3,3) est la cellule de la matrice de théorie des jeux où les deux parties stakent, symbolisant un résultat coopératif favorable au protocole et aux participants. Il provient du récit de la communauté OlympusDAO, et non d’un nom de contrat ou d’un standard de token.

-

Les chiffres dans (3,3) sont-ils des paramètres on-chain ?

Non. Les chiffres 3, 1, -1 sont des scores d’utilité illustratifs montrant la priorité relative de Stake, Bond et Vendre. Ils ne figurent pas on-chain et ne représentent pas des rendements garantis.

-

(3,3) et ve(3,3) sont-ils identiques ?

Non. Le (3,3) basé sur OHM se concentre sur le staking et l’évitement de la vente. Le ve(3,3) (ex. Solidly, Velodrome) repose sur la gouvernance par verrouillage vote-escrow et les incitations à la liquidité — mécanismes et objectifs différents.

-

(3,3) peut-il garantir des hausses de prix ou un APY élevé ?

Non. Il s’agit d’un récit de coordination, et non d’une garantie de rendement. Un APY élevé dépendant de l’inflation peut encore conduire à des chutes brutales en cas de pression vendeuse ou de perte de confiance.

-

Le (3,3) DeFi est-il identique au (3,3) cryptographique ?

Non. En cryptographie, (3,3) désigne généralement un seuil 3-sur-3 (les trois parts sont nécessaires). En DeFi, c’est un terme relevant de la théorie des jeux et de la culture communautaire. Ils sont sans lien.