Constellation Energy (CEG) menjalankan model bisnis yang melampaui sekadar pendapatan dari satu pembangkit listrik tenaga nuklir. Bisnis inti CEG bertumpu pada portofolio aset pembangkit listrik berlapis dan kontrak pelanggan. Perusahaan ini memproduksi listrik dan memonetisasinya melalui pasar grosir, pasar kapasitas, perjanjian pembelian listrik jangka panjang (PPA), serta hubungan pasokan ritel.

Banyak pengguna keliru menganggap CEG hanya sebagai “perusahaan tenaga nuklir” atau “power play AI.” Pandangan ini hanya sebagian benar. Meskipun aset nuklir menjadi pusat CEG, gas alam, geothermal, pelanggan ritel, kontrak komersial, dan harga pasar juga berperan besar dalam kinerja bisnis.

Kerangka analisis yang kuat dimulai dengan menelaah aset pembangkit CEG, dilanjutkan dengan menelusuri bagaimana listrik tersebut sampai ke pasar atau dikontrak, dan akhirnya mempertimbangkan bagaimana permintaan pelanggan membentuk nilai listrik. CEG vs Vistra vs NextEra vs Duke menyajikan perbandingan jenis aset dan eksposur regulasi, menyoroti nilai nuklir jangka panjang CEG, permintaan pusat data AI, serta risiko pasar listrik.

Dari mana asal listrik CEG?

CEG memperoleh listrik dari aset nuklir, gas alam, geothermal, hidro, angin, dan surya. Nuklir menjadi fondasi utama, menawarkan pembangkitan baseload yang stabil dan jangka panjang. Pembangkit gas alam menambah fleksibilitas, menyediakan regulasi saat permintaan berubah atau energi terbarukan berfluktuasi.

Setiap aset memiliki peran tersendiri: nuklir menghadirkan stabilitas, gas alam menyediakan regulasi, dan geothermal, hidro, angin, serta surya memperkaya bauran energi. Bagi CEG, nilai aset ditentukan bukan hanya oleh skala, tetapi juga oleh stabilitas, kemampuan dispatch, dan kecocokan dengan kebutuhan pelanggan.

Bagaimana CEG menghasilkan pendapatan melalui pasar grosir dan kapasitas?

Pasar tenaga listrik grosir mencerminkan pasokan dan permintaan secara real-time, sementara pasar kapasitas menilai ketersediaan sumber daya listrik di masa depan. Di pasar seperti PJM, aset pembangkit memperoleh pendapatan bukan hanya dari produksi listrik, tetapi juga dari pembayaran kapasitas yang menekankan keandalan dan ketersediaan.

| Sumber Pendapatan |

Definisi |

Faktor Kunci |

| Pendapatan Pembangkitan |

Penjualan listrik ke pasar atau pelanggan |

Harga listrik, volume pembangkitan, biaya bahan bakar dan O&M |

| Pendapatan Kapasitas |

Kompensasi atas ketersediaan sumber daya listrik di masa depan |

Lelang kapasitas, pasokan-permintaan regional, sertifikasi sumber daya |

| Pendapatan Kontrak |

Perjanjian pasokan jangka panjang dengan pelanggan |

Harga kontrak, durasi, ketentuan pengiriman |

| Pasokan Ritel |

Pasokan listrik ke pelanggan komersial atau residensial |

Volume pelanggan, struktur beban, regulasi regional |

Tabel ini menunjukkan bahwa pendapatan CEG terdiversifikasi—penjualan energi hanyalah satu bagian. Pasar kapasitas, kontrak jangka panjang, dan pelanggan ritel semuanya berkontribusi pada stabilitas dan volatilitas pendapatan.

Mengapa tenaga nuklir ideal untuk pusat data AI?

Pusat data AI membutuhkan listrik yang berkelanjutan, stabil, dan sangat andal. Pelatihan, inferensi, pendinginan, penyimpanan, dan jaringan memerlukan operasi berkesinambungan—pasokan listrik yang terputus-putus tidak memadai untuk beban berskala besar. Pembangkitan nuklir 24 jam dan emisi karbon langsung yang rendah menjadikannya pilihan optimal untuk strategi pasokan listrik pusat data.

Namun, keterkaitan antara tenaga nuklir dan permintaan pusat data tidak menjamin hasil seragam bagi semua perusahaan nuklir. Kontrak pelanggan, koneksi grid, jadwal pengiriman, harga regional, dan kerangka regulasi semuanya menentukan hasil aktual. Keunggulan CEG adalah kelangkaan aset; risikonya berasal dari eksekusi dan hambatan regulasi.

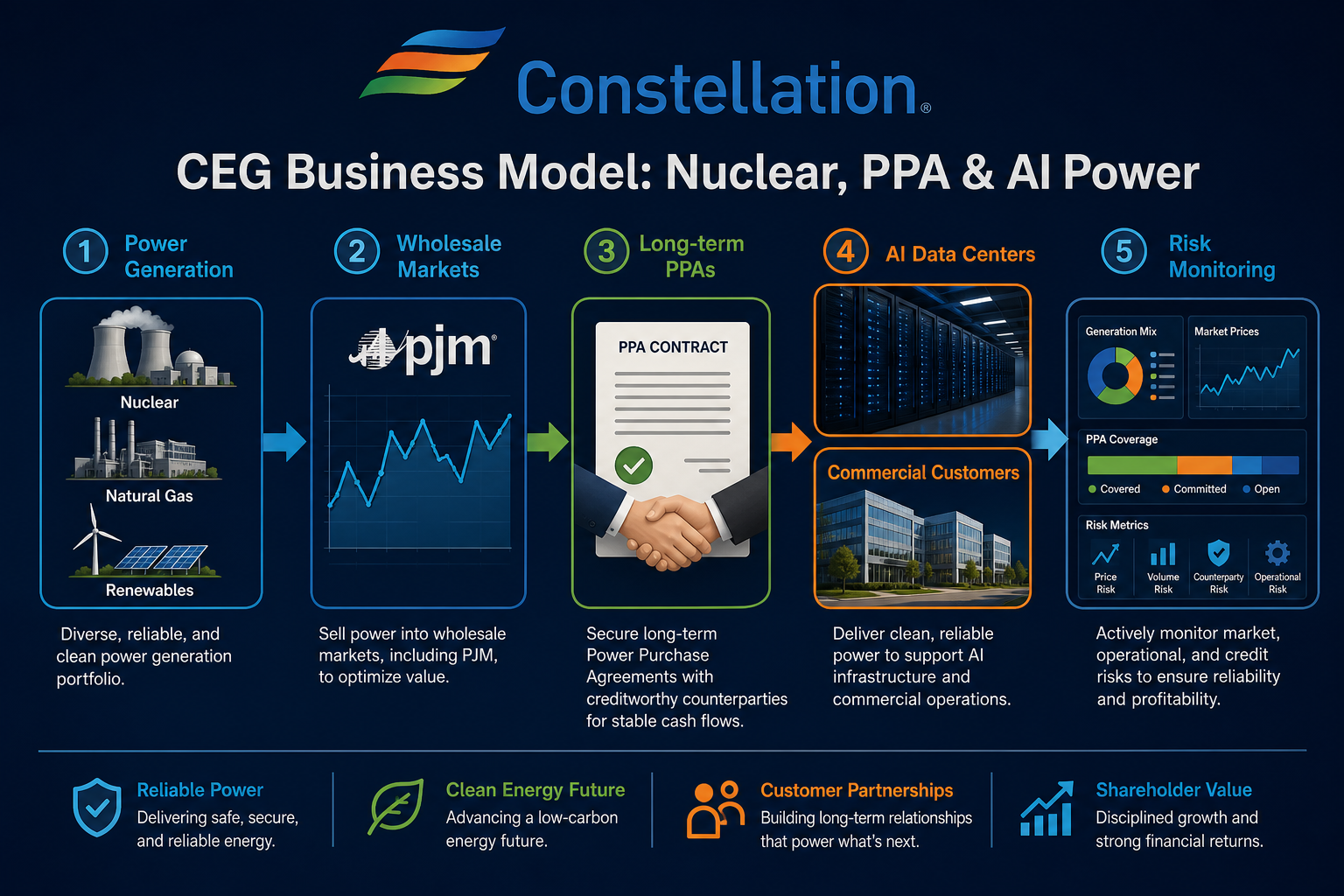

Gambar 1. Alur model bisnis CEG: Aset pembangkit terhubung dengan pusat data AI dan permintaan komersial melalui pasar grosir, PPA jangka panjang, dan kontrak pelanggan.

Gambar 1. Alur model bisnis CEG: Aset pembangkit terhubung dengan pusat data AI dan permintaan komersial melalui pasar grosir, PPA jangka panjang, dan kontrak pelanggan.

Apa peran PPA jangka panjang dalam model bisnis CEG?

Perjanjian pembelian listrik jangka panjang (PPA) menghubungkan pembangkit dengan konsumen listrik besar. Untuk pusat data, klien industri, dan perusahaan besar, PPA memastikan pasokan masa depan; bagi CEG, PPA meningkatkan visibilitas pendapatan dan mengurangi ketergantungan pada harga spot yang volatil.

Nilai PPA melampaui ukuran kontrak—termasuk jangka waktu, mekanisme harga, lokasi pengiriman, koneksi grid, kualitas kredit, dan kesesuaian dengan aset pembangkitan aktual. Jika eksekusi bergantung pada proyek baru, unit yang diaktifkan ulang, atau akses transmisi, jadwal dan persetujuan regulasi menjadi krusial.

Bagaimana struktur bisnis CEG berubah setelah merger dengan Calpine?

Dengan integrasi Calpine, portofolio CEG kini menekankan “fondasi nuklir + fleksibilitas gas alam + sumber daya geothermal tambahan.” Aset gas alam menyediakan regulasi selama permintaan puncak atau fluktuasi energi terbarukan, meningkatkan fleksibilitas pasokan secara keseluruhan.

Merger menghadirkan tantangan integrasi: hutang, belanja modal, integrasi sistem dan budaya, dispatch aset, dan persetujuan regulasi memerlukan pengawasan berkelanjutan. Skala yang lebih besar tidak otomatis berarti risiko lebih rendah—kuncinya adalah apakah aset baru bersinergi dengan basis nuklir dan kontrak pelanggan CEG.

Bagi pengguna, Calpine menambah dimensi “tenaga fleksibel.” Nuklir ideal untuk baseload stabil, gas alam untuk perubahan permintaan dan regulasi puncak; kombinasi ini mendekati portofolio pasokan segala cuaca.

Apa saja keterbatasan dan risiko model bisnis CEG?

Model CEG dibatasi oleh intensitas modal, kompleksitas regulasi, dan sensitivitas harga pasar. Aset nuklir memerlukan standar keselamatan yang ketat dan pemeliharaan jangka panjang; harga kapasitas dan grosir dipengaruhi oleh pasokan-permintaan regional dan kebijakan; PPA pusat data menghadapi risiko grid, pengiriman, dan konsentrasi pelanggan. Trading melalui Gate Stocks (Membeli CEG di Gate Stocks) melibatkan pencarian kode dan validasi order, terpisah dari analisis fundamental perusahaan.

Risiko lain adalah penyederhanaan berlebihan. Meski permintaan berbasis AI menyoroti kebutuhan listrik stabil, hasil perusahaan tetap bergantung pada eksekusi kontrak, aturan pasar, dan kinerja aset. Analisis CEG harus melapisi permintaan makro, kemampuan aset, dan daftar metrik risiko CEG untuk tinjauan finansial dan trading.

Ringkasan

Model bisnis CEG ditentukan oleh: penyediaan listrik andal melalui aset nuklir dan beragam, menghubungkan permintaan pelanggan melalui pasar grosir, pasar kapasitas, PPA jangka panjang, dan pasokan ritel. Pusat data AI menjadi pendorong permintaan utama, namun bukan satu-satunya variabel. Analisis komprehensif harus mencakup operasi nuklir, pasar listrik, kontrak pelanggan, integrasi merger, dan risiko regulasi.

FAQ

Apa sumber utama pendapatan CEG?

CEG memperoleh pendapatan utama dari penjualan listrik aset pembangkit ke pasar grosir, pasar kapasitas, PPA jangka panjang, dan pelanggan ritel. Nuklir menyediakan baseload stabil; gas alam dan sumber daya lain memasok regulasi. Pasar kapasitas dan kontrak jangka panjang memengaruhi visibilitas dan volatilitas pendapatan.

Mengapa PPA penting bagi CEG?

PPA jangka panjang menghubungkan pembangkit dengan pusat data, klien industri, dan konsumen besar, memastikan pasokan masa depan dan meningkatkan prediktabilitas pendapatan. Penetapan harga PPA, syarat, pengaturan grid, dan kualitas kredit semuanya memengaruhi hasil eksekusi.

Apakah pusat data AI secara fundamental mengubah model bisnis CEG?

Pusat data AI meningkatkan pentingnya listrik yang andal dan berkesinambungan, namun model CEG tetap berakar pada aset pembangkitan, pasar listrik, dan kontrak pelanggan. Permintaan pusat data merupakan sumber pelanggan signifikan, tetapi tidak menggantikan operasi nuklir, persetujuan regulasi, atau mekanisme harga pasar.

Bagaimana CEG setelah integrasi Calpine?

Setelah Calpine, portofolio CEG lebih mendekati “baseload nuklir + fleksibilitas gas alam + sumber daya geothermal tambahan.” Merger memperluas skala aset dan memperkenalkan variabel integrasi, hutang, dan regulasi, yang harus dievaluasi bersama aset nuklir dan kontrak pelanggan yang ada.

Apa yang harus diprioritaskan saat menganalisis model bisnis CEG?

Tinjau status operasional aset nuklir dan pembangkitan lain, eksposur di pasar grosir dan kapasitas, struktur PPA jangka panjang serta pelanggan ritel, dan perubahan dari merger serta kebijakan regulasi. Permintaan makro adalah latar belakang—tidak dapat menggantikan verifikasi kontrak dan kemampuan aset.