Penulis: CryptoSlate

Diterjemahkan: Deep潮 TechFlow

Pengantar: Artikel ini menjelaskan sebuah mekanisme pasar penting: pasar derivatif Bitcoin telah menulis sinyal risiko secara jelas melalui tiga dimensi—biaya dana, kontrak terbuka, dan forced liquidation—sebelum data makro benar-benar terealisasi. Memahami logika ini, kita bisa melihat tekanan pasar yang sebenarnya lebih awal daripada mengikuti narasi apa pun.

Selengkapnya sebagai berikut:

Pasar derivatif Bitcoin memberikan penjelasan terbaik tentang tekanan makro minggu ini.

Biaya dana tiba-tiba berbalik menjadi negatif, kontrak terbuka tetap tinggi, lalu laporan ketenagakerjaan AS keluar. Ketiga hal ini bersamaan menunjukkan bahwa pasar sudah melakukan hedging ke arah penurunan sebelum katalis makro yang nyata datang.

Urutan ini penting dipahami karena menjelaskan bagaimana fluktuasi makro masuk ke pasar kripto.

Biasanya muncul pertama kali di kontrak perpetual—di sana likuiditas paling cepat, leverage paling tinggi.

Biaya dana memberi tahu siapa yang membayar harga untuk mempertahankan posisi, kontrak terbuka menunjukkan berapa banyak posisi yang tersisa dalam sistem, data forced liquidation menunjukkan kapan posisi tersebut mulai pecah.

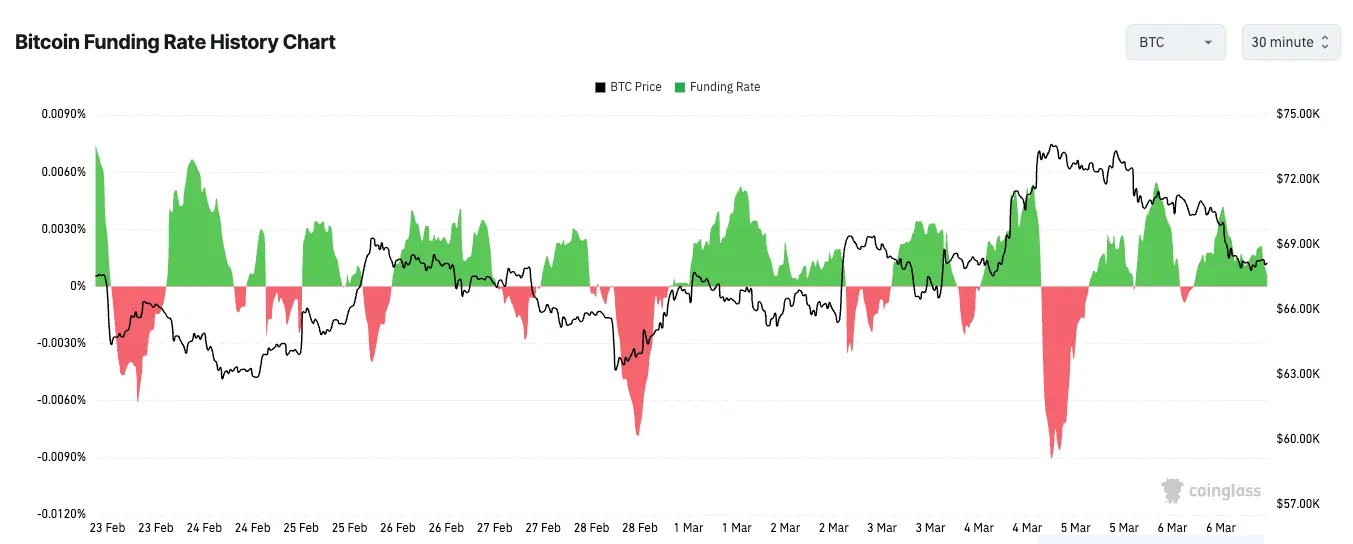

Pada 28 Februari, biaya dana kontrak perpetual Bitcoin turun ke sekitar -6%, ini salah satu angka terendah dalam tiga bulan terakhir. Kontrak terbuka yang dihitung dalam BTC sejak awal tahun naik dari sekitar 113.380 BTC menjadi 120.260 BTC.

Kombinasi ini sangat penting karena mengarah ke dua hal sekaligus: trader sedang bertaruh besar-besaran pada penurunan, dan mereka melakukannya dengan leverage lebih banyak. Pasar sangat tegang sekaligus penuh sesak.

Ini adalah cara paling sederhana memahami bagaimana tekanan makro masuk ke pasar kripto.

Ini muncul di buku besar derivatif, bukan sebagai narasi yang dirancang rapi di X atau laporan ekonom yang tersusun rapi. Trader paling dulu bertindak di sana karena kontrak perpetual memiliki likuiditas baik, biaya penggunaan rendah, dan selalu tersedia.

Ketika mereka khawatir tentang pertumbuhan, suku bunga, atau sentimen safe haven yang lebih luas, mereka akan melakukan short kontrak perpetual; kontrak ini jatuh di bawah harga spot, biaya dana menjadi negatif, karena short harus membayar biaya ke long untuk mempertahankan posisi.

Mengapa biaya dana negatif bisa bertahan

Namun, biaya dana negatif sendiri bukan sinyal bottom, ia hanya memberi tahu arah kecenderungan pasar.

Perbedaan ini penting karena trader suka mengubah setiap angka ekstrem menjadi prediksi.

Biaya dana yang sangat negatif bisa menandakan short covering, pola minggu lalu jelas menciptakan kemungkinan ini. Tapi saat kebutuhan hedging benar-benar nyata, hal ini juga bisa bertahan lebih lama dari yang diperkirakan.

Lonjakan ekstrem biaya dana dan penurunannya secara mendadak mencerminkan posisi satu arah, yang dalam tren kuat bisa bertahan lama.

Biasanya, keberlanjutan ini berasal dari dua sumber.

Beberapa trader melakukan hedging terhadap eksposur spot yang nyata, artinya mereka tidak memprediksi langkah selanjutnya secara tepat, hanya melindungi portofolio mereka. Yang lain adalah trend followers sederhana, yang bersedia membayar biaya dana selama pasar terus bergerak ke arah mereka. Kedua kelompok ini bisa menjaga biaya dana tetap negatif, bahkan setelah kepanikan awal mereda.

Inilah mengapa sinyal yang sebenarnya bukan terletak pada apakah biaya dana negatif atau tidak. Pola yang lebih menarik muncul saat biaya dana tetap negatif secara signifikan sementara harga tidak lagi membuat posisi terendah baru. Saat itu, tekanan mulai mengumpul di bawah permukaan. Short masih membayar, tetapi pasar tidak lagi memberi imbalan yang sama. Inilah terbentuknya kondisi short covering.

Laporan ketenagakerjaan memberi input makro nyata ke pasar

Katalis makro minggu ini berasal dari pasar tenaga kerja AS. Pada 6 Maret, Biro Statistik Tenaga Kerja mengumumkan bahwa pekerjaan non-pertanian Februari berkurang 92.000, tingkat pengangguran 4,4%.

Laporan semacam ini biasanya memicu penyesuaian ulang harga secara luas karena mempengaruhi banyak tema pasar sekaligus. Pasar tenaga kerja yang lebih lemah bisa menekan imbal hasil, jika trader menganggap Federal Reserve mungkin perlu jalur yang lebih lembut. Ini juga bisa menekan preferensi risiko, jika data dianggap sebagai sinyal ekonomi yang melemah.

Pasar kripto biasanya merasakan debat ini secara lebih intens karena leverage mengubah masalah makro menjadi peristiwa posisi.

Jika trader sudah melakukan short besar-besaran, dan data makro meskipun hanya sementara meredakan kondisi keuangan, harga bisa melonjak cepat karena short harus menutup posisi.

Jika data memperdalam sentimen safe haven, posisi yang penuh sesak bisa terus menekan ke bawah karena short tetap nyaman, dan long mulai mengurangi kerugian.

Biaya dana adalah indikator tekanan, kontrak terbuka adalah bahan bakar, forced liquidation adalah saat tekanan mulai menembus sistem.

Data forced liquidation sebagai papan skor

Data forced liquidation memberi tahu apakah pergerakan pasar teratur atau pasif.

Forced liquidation posisi short biasanya mengonfirmasi short covering, sedangkan forced liquidation posisi long biasanya mengonfirmasi pembersihan ke bawah. Ketika kedua sisi dalam waktu singkat sama-sama forced liquidation, pasar memberi tahu bahwa volatilitas sudah menguasai situasi, dan kedua pihak tidak banyak ruang untuk bertahan.

Inilah mengapa data forced liquidation paling cocok dipakai sebagai konfirmasi. Biaya dana menentukan kondisi, tetapi forced liquidation menunjukkan apakah kondisi tersebut benar-benar tercermin dalam harga secara paksa.

Kontrak terbuka di sini juga penting. Jika partisipasi menyusut bersamaan, penurunan harga dan biaya dana negatif tidak banyak artinya.

Ini mungkin hanya berarti trader sedang keluar dan menunggu. Tapi saat kontrak terbuka yang dihitung dalam BTC meningkat bersamaan dengan biaya dana negatif, itu berarti posisi baru sedang dibangun dengan pandangan bearish atau mekanisme defensif.

Dengan melacak kontrak terbuka dalam BTC, kita bisa mengurangi distorsi akibat fluktuasi harga, sehingga kenaikan kontrak terbuka dalam BTC selama penurunan harga lebih jelas mencerminkan partisipasi pasar.

Dari sudut pandang ini, minggu lalu bukan soal kekuatan Bitcoin, melainkan di mana tekanan terkumpul.

Pasar derivatif sudah menunjukkan pola short atau hedging besar-besaran sebelum data ketenagakerjaan keluar.

Laporan ketenagakerjaan kemudian memberi pasar global input makro nyata untuk direspons.

Ketika kedua hal ini bertemu, pasar kripto melakukan apa yang biasanya dilakukan: dengan candle yang lebih besar, pembalikan lebih cepat, dan likuidasi posisi yang lebih ekstrem, mengekspresikan ketidakpastian makro yang sama yang dihadapi semua orang.

Biaya dana tidak bisa memprediksi harga, ia hanya memberi tahu ke arah mana leverage condong. Kontrak terbuka tidak memberi tahu siapa yang benar, hanya berapa banyak posisi yang ada di pasar. Data forced liquidation tidak menjelaskan seluruh pergerakan, hanya memberi tahu kapan pasar menjadi tak terkendali.

Inilah sebabnya derivatif akhirnya menjadi penjelas makro terbaik minggu ini. Sebelum narasi selesai, buku besar sudah menggambarkan risiko secara jelas. Trader melakukan short, leverage masih aktif di sistem, dan laporan ketenagakerjaan memberi pasar objek respons yang nyata.

Segala yang terjadi kemudian adalah harga yang menemukan seberapa padat ruangan ini.