40 miliar dolar dan 15 miliar dolar di antara keduanya, bukanlah kurva pertumbuhan, melainkan sebuah self-disruption dari model bisnis.

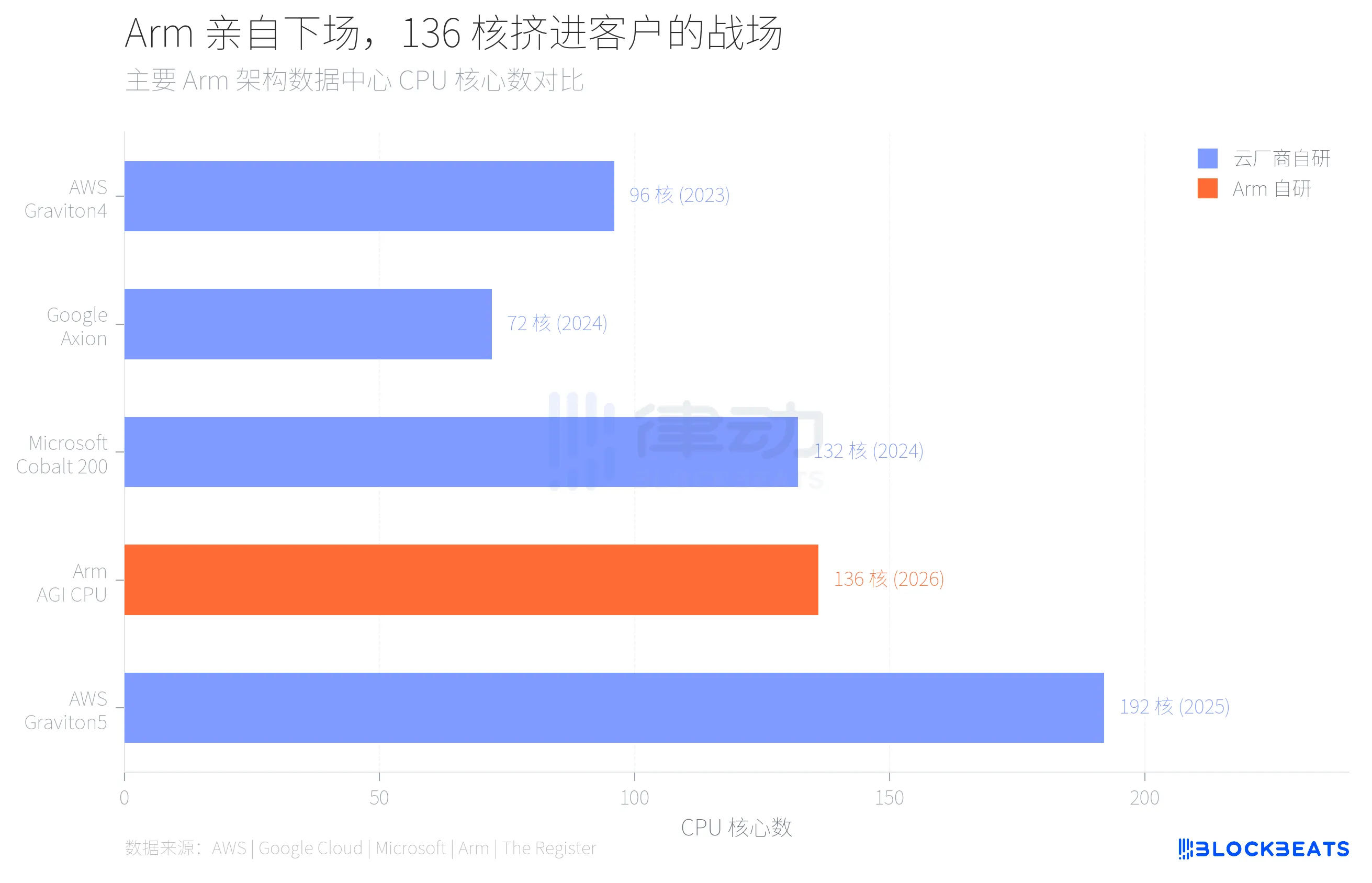

Pada 24 Maret, Arm merilis CPU pusat data buatan sendiri pertama dalam sejarah perusahaan selama 35 tahun. Chip bernama AGI CPU ini dilengkapi dengan 136 inti Neoverse V3, proses TSMC 3nm, TDP 300W, dan Meta adalah pelanggan pertamanya, dengan deployment massal dalam tahun ini. Selain itu, mereka mengumumkan kerjasama dengan OpenAI, Cerebras, Cloudflare, SAP, dan SK Telecom.

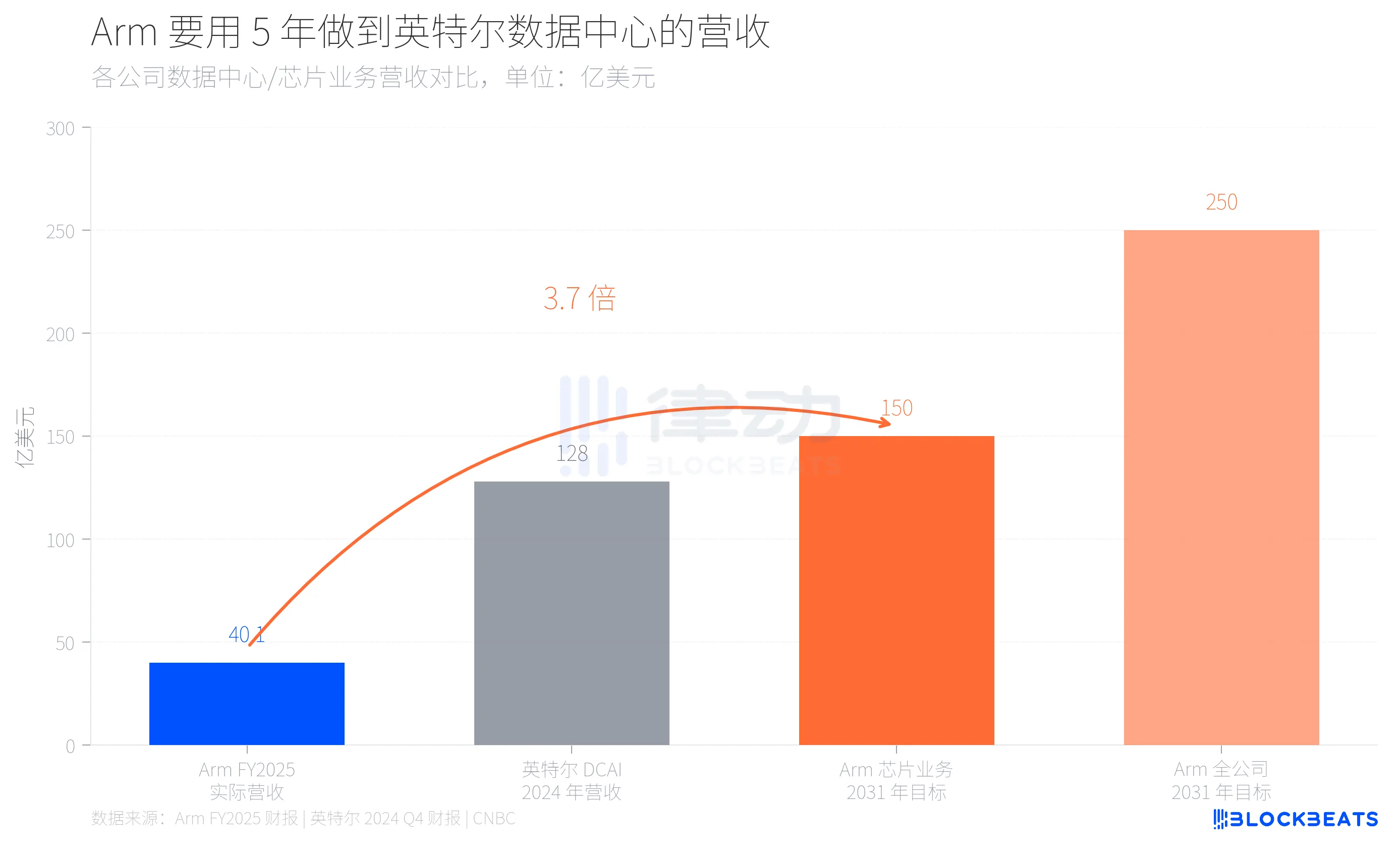

CEO Arm, Rene Haas, dalam acara peluncuran memberikan sejumlah target angka, dia menyatakan bahwa bisnis chip akan mencapai pendapatan tahunan sebesar 15 miliar dolar pada 2031, dengan total pendapatan perusahaan sebesar 25 miliar dolar, dan laba per saham sebesar 9 dolar.

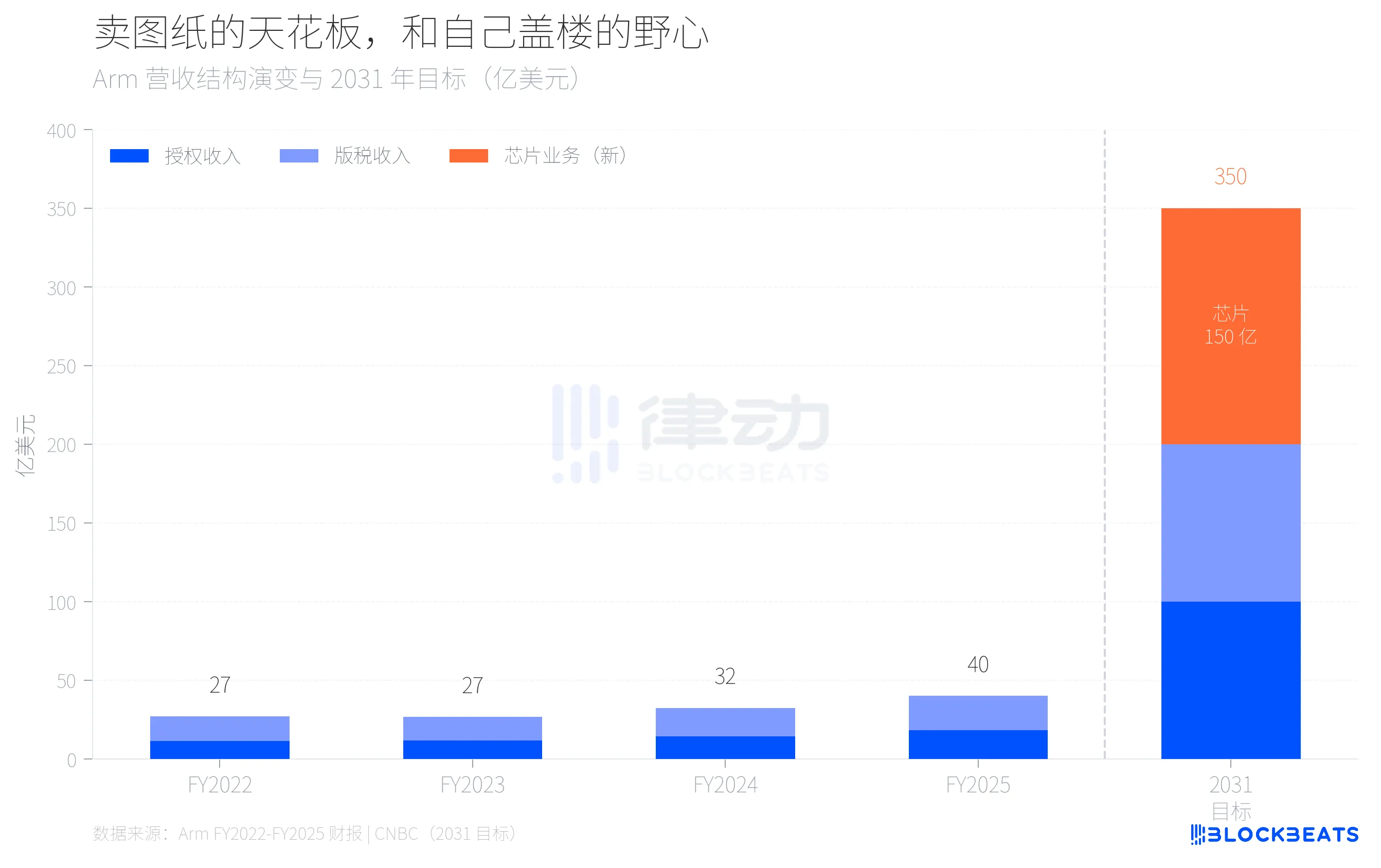

Apa arti angka-angka ini? Seluruh perusahaan Arm untuk FY2025 (hingga Maret 2025) memiliki total pendapatan sebesar 4,007 miliar dolar, menurut laporan tahunan Arm, di mana pendapatan lisensi adalah 1,839 miliar dolar, pendapatan royalti 2,168 miliar dolar, dan margin laba kotor 97%. Dengan kata lain, sebuah perusahaan dengan pendapatan tahunan 4 miliar dolar harus dalam 5 tahun mendekati skala seluruh divisi pusat data Intel hanya dari satu bisnis baru. Berdasarkan laporan keuangan Q4 2024 Intel, divisi Data Center and AI (DCAI) mereka memperoleh pendapatan sebesar 12,8 miliar dolar sepanjang tahun 2024.

Dari 4 miliar menjadi 15 miliar, lonjakan 3,7 kali lipat di baliknya adalah usaha Arm untuk bertransformasi dari perusahaan lisensi IP murni menjadi entitas yang menjual desain dan produk jadi secara bersamaan. Ini adalah langkah yang belum pernah terjadi di industri chip.

Mengapa Arm berani mengambil risiko ini? Jawabannya tersembunyi dalam daftar kliennya.

Dalam tiga tahun terakhir, pelanggan pusat data terbesar Arm melakukan hal yang sama. Menurut data terbuka AWS, Amazon telah memindahkan lebih dari 50% kekuatan komputasi EC2 ke chip buatan sendiri, Graviton, dengan Graviton5 terbaru mencapai 192 inti. Google Cloud mengungkapkan bahwa chip Axion mereka telah memigrasi lebih dari 30.000 aplikasi internal, meningkatkan efisiensi energi sebesar 80%. Microsoft Cobalt 200 juga berbasis arsitektur Neoverse Arm, menggunakan proses 3nm TSMC, dengan 132 inti.

Perusahaan cloud ini menggunakan arsitektur Arm yang mereka lisensikan, tetapi chip dirancang, diproduksi, dan dideploy sendiri. Arm mendapatkan keuntungan dari biaya lisensi dan royalti, bukan dari margin chip. Ketika semakin banyak kebutuhan komputasi dipenuhi oleh chip buatan sendiri ini, batas pendapatan Arm dari pusat data menjadi semakin jelas.

Melihat struktur pendapatan Arm selama empat tahun terakhir, gambaran batas tersebut menjadi lebih konkret. Menurut laporan keuangan tahunan Arm, dari FY2022 ke FY2025, total pendapatan perusahaan meningkat dari 2,7 miliar dolar menjadi 4 miliar dolar, dengan pertumbuhan tahunan sekitar 14%. Pendapatan royalti meningkat dari 1,562 miliar menjadi 2,168 miliar dolar, dan pendapatan lisensi dari 1,141 miliar menjadi 1,839 miliar dolar. Pertumbuhan royalti melambat dari beberapa tahun sebelumnya menjadi sekitar 20%, dan sebagian besar dari pertumbuhan ini berasal dari peningkatan arsitektur Armv9 di perangkat mobile, bukan dari pusat data.

Dengan memperkirakan berdasarkan tren ini, bahkan jika pendapatan lisensi dan royalti tetap tumbuh sekitar 20% per tahun, pada 2031 mereka hanya akan mencapai sekitar 10 miliar dolar. Sisanya, 15 miliar dolar, harus berasal dari bisnis yang saat ini belum ada. Inilah logika matematika di balik keinginan Arm untuk memproduksi chip sendiri.

Memilih untuk memproduksi chip sendiri secara esensial berarti bersaing dengan pelanggan sendiri. Sebuah perusahaan yang menjual desain arsitektur mulai membangun gedung sendiri, sementara pembeli desainnya sudah membangun selama bertahun-tahun.

Ini adalah latar belakang sebenarnya dari AGI CPU 136 inti. Menurut The Register, chip ini memiliki frekuensi dasar 3,2 GHz, maksimum 3,7 GHz, memori DDR5 12 saluran, bandwidth 6 GB/s per inti, 96 saluran PCIe 6.0, dan mendukung CXL 3.0. Arm menempatkannya sebagai “fondasi daya komputasi era AI cloud yang agentic”, fokus pada tugas penjadwalan CPU dan pengelolaan aliran data dalam inferensi AI, bukan bersaing langsung dengan GPU.

Perubahan pangsa pasar juga sangat menunjukkan. Menurut Omdia, pada 2025, sekitar 21% server berbasis arsitektur Arm akan terjual secara global, dengan pertumbuhan 70%. Tetapi di pusat data skala besar, proporsi ini sudah mendekati 50%. Dominasi x86 selama 40 tahun tidak sedang runtuh, melainkan digantikan satu chip oleh chip lainnya.

Risiko dari chip buatan sendiri Arm bukanlah dari segi teknologi, melainkan hubungan. Meta bersedia menjadi pelanggan pertama, sebagian karena Meta sendiri belum memiliki proyek chip buatan sendiri yang matang seperti Amazon atau Google. Tapi bagaimana pandangan Amazon, Google, dan Microsoft terhadap hal ini? Ketika pemasok mulai merebut bisnis Anda, apakah Anda akan tetap menyerahkan arsitektur inti kepada mereka?

Taruhan Arm adalah bahwa pertumbuhan total pasar pusat data akan lebih cepat daripada kerusakan hubungan pelanggan. Rene Haas yakin bahwa kebutuhan CPU di era AI cukup besar, sehingga pengembangan chip sendiri dan lisensi arsitektur dapat berjalan bersamaan. Target 15 miliar dolar ini adalah penilaian terhadap keyakinan tersebut.

35 tahun menjual desain, kini membangun gedung sendiri untuk pertama kalinya. Desain masih dijual, gedung juga sedang dibangun, tinggal lihat apakah tanahnya cukup muat.

Klik untuk mengetahui lebih lanjut tentang posisi BlockBeats dalam industri.

Selamat bergabung dengan komunitas resmi BlockBeats:

Telegram Grup Berlangganan: https://t.me/theblockbeats

Telegram Grup Diskusi: https://t.me/BlockBeats_App

Akun resmi Twitter: https://twitter.com/BlockBeatsAsia