أصبحت العقود الدائمة من أهم منتجات التداول في سوق المشتقات المالية اللامركزية (DeFi). ومع تزايد الطلب على التداول عبر السلسلة، تستكشف بروتوكولات متعددة نماذج سيولة وهياكل مخاطر مختلفة لمعالجة مشكلات مثل نقص السيولة، الانزلاق السعري المرتفع، وضعف كفاءة رأس المال في البورصات اللامركزية التقليدية.

يمثل CyberDEX وGMX نهجين مختلفين في هذا المجال. يقدم كلاهما تداول العقود الدائمة على السلسلة، ويسعيان لتقليل الاعتماد على صانعي السوق في نماذج دفاتر الطلبات التقليدية. لكن الاختلافات الجوهرية بينهما تكمن في مصادر السيولة، توزيع المخاطر، وفلسفة تصميم البروتوكول.

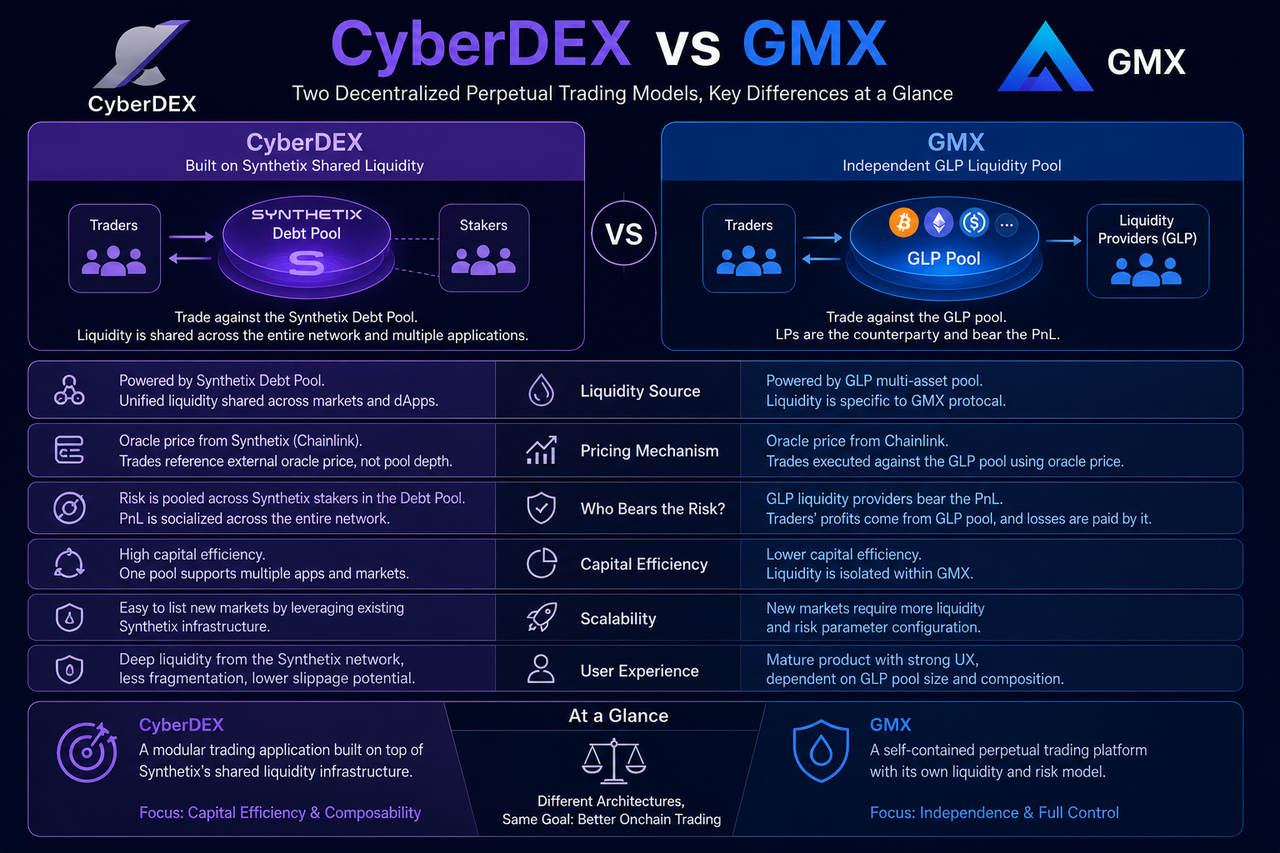

ما هو CyberDEX؟

CyberDEX منصة تداول عقود دائمة لا مركزية مبنية على شبكة Optimism، وتتميز بتكاملها مع شبكة السيولة المشتركة التي يوفرها Synthetix. عند التداول على CyberDEX، يتفاعل المستخدمون فعليًّا مع مجمع ديون Synthetix، بدلاً من الاعتماد على مجمعات سيولة مستقلة أو صانعي سوق تقليديين لتنفيذ الأوامر.

يتيح هذا النهج لـ CyberDEX الاستفادة من البنية التحتية الحالية للسيولة للتوسع السريع، مع تجنب بناء مجمعات رأس مال مكررة. تركز المنصة بشكل أساسي على تصميم منتجات التداول، تحسين تجربة المستخدم، وابتكار المشتقات، بينما تبقى إدارة السيولة من اختصاص Synthetix.

وبذلك، يعمل CyberDEX كبروتوكول طبقة تطبيقية مبني على بنية تحتية مالية مشتركة.

ما هو GMX؟

GMX واحدة من أبرز منصات تداول العقود الدائمة في أنظمة Arbitrum وAvalanche البيئية. على عكس CyberDEX، لا يعتمد GMX على شبكة سيولة خارجية، بل يدير نظام مجمع السيولة GLP الخاص به](https://www.gate.com/ar/learn/articles/how-gmx-works). GLP هو مجمع سيولة متعدد الأصول الرقمية، حيث يُودع مزودو السيولة GLP أصولهم لتحقيق عائد. عندما يفتح المتداولون مراكز، فإنهم يتداولون ضد مجمع السيولة GLP، مما يجعل مزودي GLP الطرف المقابل المباشر لهم.

يمنح هذا النموذج GMX سيطرة كاملة على نظام السيولة، لكنه يتطلب أيضًا صيانة مستقلة لسيولة السوق وتوازن المخاطر.

ما الفرق في مصادر السيولة؟

مصدر السيولة هو أحد أبرز الفروق بين CyberDEX وGMX.

يحصل CyberDEX على سيولته من مجمع ديون Synthetix. جميع الأصول المشاركة في نظام التخزين الخاص بـ Synthetix تشكل مجمع ديون موحدًا يدعم تطبيقات متعددة. وبالتالي، لا يمتلك CyberDEX مجمع سيولة خاصًا، بل يشارك عمق السوق لشبكة Synthetix بأكملها.

في المقابل، يعتمد GMX نموذج مجمع الأصول المتعددة GLP. تنشأ السيولة عبر إيداع المستخدمين للأصول مباشرة، ويعتمد عمق التداول على حجم وتكوين أصول مجمع GLP.

| بعد المقارنة |

CyberDEX |

GMX |

| مصدر السيولة |

مجمع ديون Synthetix |

مجمع الأصول المتعددة GLP |

| السيولة المشتركة |

نعم |

لا |

| ملكية السيولة |

شبكة Synthetix |

بروتوكول GMX |

| تكلفة التوسع لأسواق جديدة |

أقل |

أعلى نسبيًا |

| كفاءة رأس المال |

أعلى |

متوسط |

السيولة المشتركة تقلل التجزئة، بينما تمنح السيولة المستقلة تحكمًا ذاتيًا أقوى.

كيف تختلف آليات التسعير؟

رغم أن كلاً من CyberDEX وGMX يعتمدان على التسعير عبر الأوراكل، فإن آلية التنفيذ تختلف.

يعتمد تسعير CyberDEX على إطار Synthetik الخاص بـ Synthetix، حيث تُستخدم أسعار الأوراكل مباشرة كمرجع للتداول دون الحاجة لعمق دفتر الطلبات.

GMX يستخدم أيضًا أسعار الأوراكل لتنفيذ الصفقات، لكن بما أن المتداولين يواجهون مجمع GLP، فإن نشاطهم يؤثر مباشرة على إجمالي تعرض المجمع للمخاطر.

هذا الفرق يعني منطقًا مختلفًا في توزيع المخاطر وآليات توازن السوق.

من يتحمل مخاطر التداول؟

توزيع المخاطر هو المفتاح لفهم الفرق بين النموذجين.

في CyberDEX، تتحمل المخاطر جميع أطراف مجمع ديون Synthetix. نظرًا لأن جميع الأصول المُخزّنة تشكل مجمع ديون واحدًا، فإن أرباح وخسائر السوق تتوزع على النظام بأكمله.

في GMX، يمتص مزودو سيولة GLP أرباح وخسائر المتداولين مباشرة. عندما يحقق المتداولون أرباحًا جماعية، قد تنخفض قيمة أصول مجمع GLP؛ وعندما يخسرون جماعيًا، قد يستفيد مزودو GLP.

وبالتالي، يقدم كل نموذج هيكل مخاطر مختلفًا.

| الجهة المتحملة للمخاطر |

CyberDEX |

GMX |

| المتحمل الأساسي للمخاطر |

مشاركو مجمع الديون |

حاملو GLP |

| درجة تنويع المخاطر |

أعلى |

مركزة نسبيًا |

| دور مزودي السيولة |

مشارك في النظام |

طرف مقابل للتداولات |

| طريقة توزيع الأرباح/الخسائر |

مشتركة عبر الشبكة |

يتحملها مجمع GLP |

هذا الاختلاف يؤثر على مصادر العائد وملفات مخاطر مزودي السيولة.

أيهما يتمتع بكفاءة رأس مال وقابلية توسع أفضل؟

كفاءة رأس المال مقياس رئيسي في تصميم بروتوكولات DeFi.

بمشاركة مجمع السيولة الموحد لـ Synthetix، يسمح CyberDEX لنفس رأس المال بخدمة تطبيقات وأسواق متعددة في وقت واحد، مما يقلل الحاجة لسيولة مكررة ويعزز الاستفادة الإجمالية من رأس المال.

سيولة GMX تخدم بروتوكوله فقط، لذا يتطلب التوسع لأسواق تداول جديدة دعم سيولة أكبر. ورغم أن هذا النموذج يمنح استقلالية أعلى، إلا أن كفاءة استخدام رأس المال تكون أقل نسبيًا.

مع الاتجاه نحو التمويل المعياري، يتوافق نموذج السيولة المشتركة بشكل أفضل مع فصل طبقات البنية التحتية والتطبيق.

ما الاختلافات في تجربة التداول للمستخدم؟

للمتداول العادي، تقدم كلتا المنصتين تجربة تداول عقود دائمة مشابهة للبورصات المركزية.

ميزة CyberDEX تكمن في الوصول لعمق سوق موحد من شبكة Synthetix وتخفيف آثار تجزئة السوق. ومع توسع السيولة المشتركة، تتحسن تجربة التداول تلقائيًا.

GMX، بمجموعة منتجاته الناضجة وهندسة السيولة المستقلة، بنى قاعدة مستخدمين قوية. تجربة التداول فيه تعتمد بشكل كبير على حجم وهيكل أصول مجمع سيولة GLP.

وظيفيًا، كلاهما يدعم التداول بالرافعة المالية، المراكز الطويلة/القصيرة، والاحتفاظ الذاتي بالأصول على السلسلة. لذا، تبقى الاختلافات الجوهرية في هندسة السيولة الأساسية.

ملخص الاختلافات الجوهرية بين CyberDEX وGMX

على السطح، كلا المنصتين تقدم تداول عقود دائمة لا مركزية، لكنهما تمثلان مسارين تطويريين مختلفين.

يستفيد CyberDEX من شبكة السيولة المشتركة لـ Synthetix لبناء تطبيقاته، مع التركيز على كفاءة رأس المال وتقليل تجزئة السيولة. في المقابل، يؤسس GMX نظام سيولة مستقل تمامًا عبر مجمع GLP، محققًا استقلالية بروتوكول كاملة.

| البعد الأساسي |

CyberDEX |

GMX |

| الهيكل الأساسي |

طبقة تطبيق لنظام Synthetix البيئي |

نظام بروتوكول مستقل |

| نموذج السيولة |

مجمع الديون |

مجمع GLP |

| كفاءة رأس المال |

أعلى |

متوسط |

| استقلالية البروتوكول |

أقل |

أعلى |

| المتحمل للمخاطر |

مجمع الديون |

حاملو GLP |

| مسار التطوير |

سيولة مشتركة معيارية |

نظام سيولة مستقل |

ليس أي من النموذجين أفضل بحد ذاته، بل يمثلان مقايضات مختلفة بين كفاءة رأس المال والاستقلالية وهيكل المخاطر.

الخاتمة

CyberDEX وGMX كلاهما لاعب رئيسي في سوق العقود الدائمة للتمويل اللامركزي، لكن فلسفتيهما التصميميتين مختلفتان جوهريًا.

يحقق CyberDEX عمق السوق عبر شبكة السيولة المشتركة لـ Synthetix، مما يعكس مسار التمويل المعياري. بينما يعتمد GMX على مجمع GLP الخاص به للتشغيل المستقل، ممثلاً مسار بروتوكولات مشتقات DeFi المبكرة. مع نضوج البنية التحتية للتمويل اللامركزي، من المرجح أن يستمر نموذجا السيولة المشتركة والمستقلة في التعايش طويل الأمد.

الأسئلة الشائعة

هل كل من CyberDEX وGMX منصات تداول عقود دائمة؟

نعم، يقدم كلاهما تداول العقود الدائمة على السلسلة، مع دعم المراكز الطويلة/القصيرة والتداول بالرافعة المالية، لكن هياكل السيولة الأساسية مختلفة.

لماذا يعتمد CyberDEX على Synthetix؟

يستخدم CyberDEX شبكة السيولة المشتركة وبنية Synthetix التحتية لتجنب بناء مجمع سيولة خاص به، مما يحسن كفاءة رأس المال.

ما هو GLP الخاص بـ GMX؟

GLP مجمع سيولة متعدد الأصول تابع لـ GMX، يتكون من أصول رقمية متنوعة. يوفر حاملو GLP سيولة السوق ويتحملون المخاطر المقابلة لأرباح وخسائر المتداولين.

هل سيولة CyberDEX أكبر من سيولة GMX؟

تختلف مصادر السيولة بينهما. CyberDEX يمكنه الوصول لسيولة شبكة Synthetix بأكملها، بينما يعتمد GMX على حجم مجمع GLP الخاص به. لذلك، عمق السيولة يعتمد على تطور كل نظام بيئي.

أي نموذج يقدم كفاءة رأس مال أعلى؟

من الناحية التصميمية، يقلل نموذج السيولة المشتركة عادة من بناء سيولة مكرر، مما يجعله أكثر كفاءة في رأس المال. لكن الأداء الفعلي يعتمد على حجم البروتوكول ومشاركة السوق.