Почему внедрение стейблкоинов для бизнеса сложнее, чем кажется

В последние годы стейблкоины перестали быть просто инструментом для криптотрейдинга и превратились в ключевую инфраструктуру для глобальных платежей и финансовых услуг. Многие считают, что достаточно завести USDC или USDT, чтобы мгновенно проводить трансграничные переводы. Но для банков, платёжных компаний и финтех-сервисов реальность куда сложнее.

Интеграция стейблкоинов требует не только понимания блокчейна, но и решения вопросов верификации личности, борьбы с отмыванием денег, мониторинга средств, управления ликвидностью и соблюдения регуляторных норм в разных странах. Обычно для этого приходится привлекать множество подрядчиков и настраивать сложную техническую связку, что сильно увеличивает расходы. Checker предлагает объединить все эти функции в одном сервисе — так бизнесу проще подключиться к миру стейблкоинов.

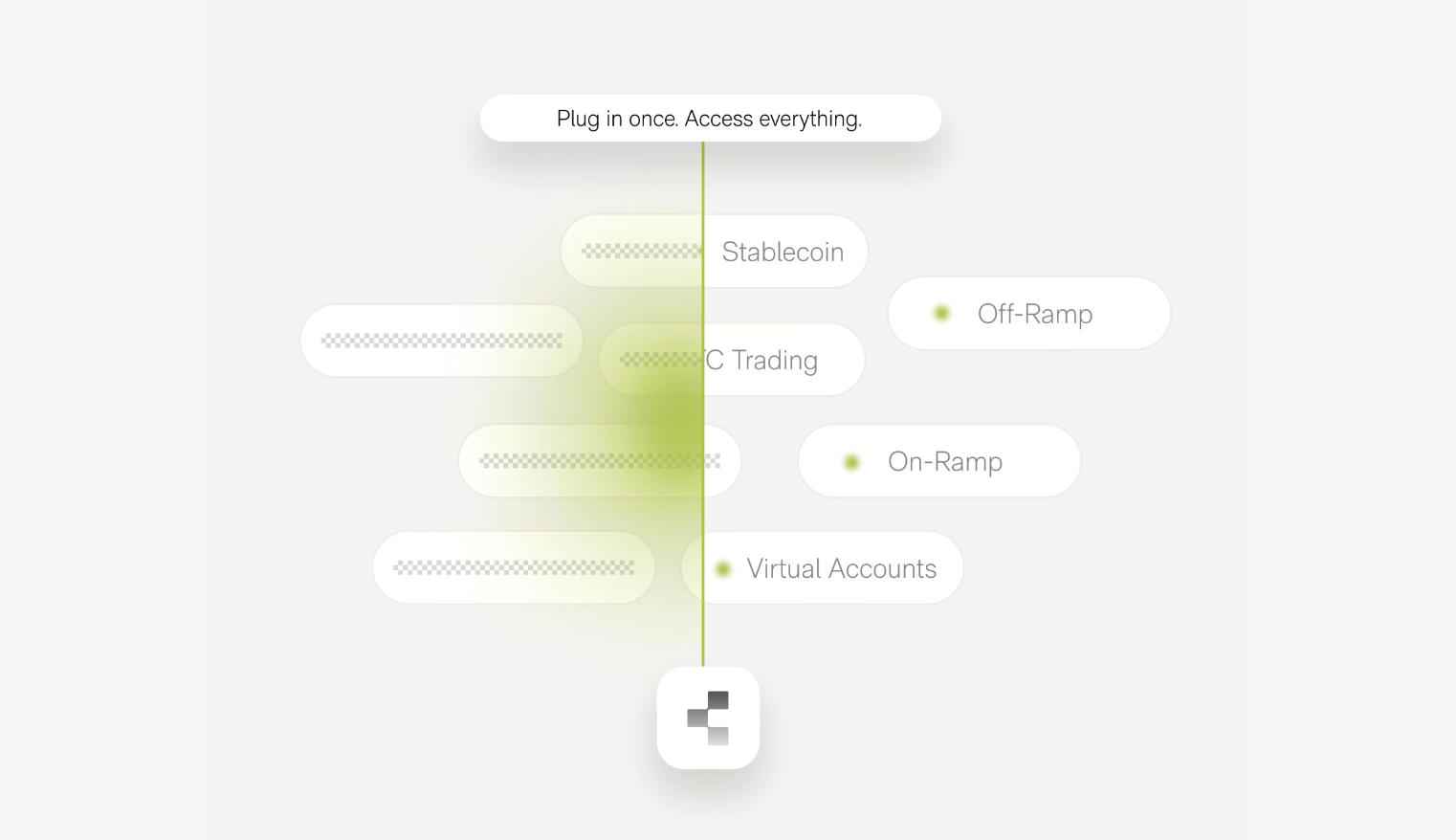

Как устроена архитектура Checker

(Источник: Checker)

(Источник: Checker)

Checker выступает в роли технического посредника между традиционными финансами и блокчейном. Вместо того чтобы напрямую работать с разными блокчейнами, поставщиками ликвидности, платёжными сетями и compliance-сервисами, компании управляют всеми операциями через единую платформу Checker. Эта модель напоминает концепцию Banking-as-a-Service (BaaS) в традиционных финансах, но расширена на стейблкоины и управление ончейн-активами. Объединяя базовую технологию, платёжные инструменты и средства контроля, Checker помогает бизнесу быстрее выходить на новые рынки, снижая затраты на разработку и повышая эффективность.

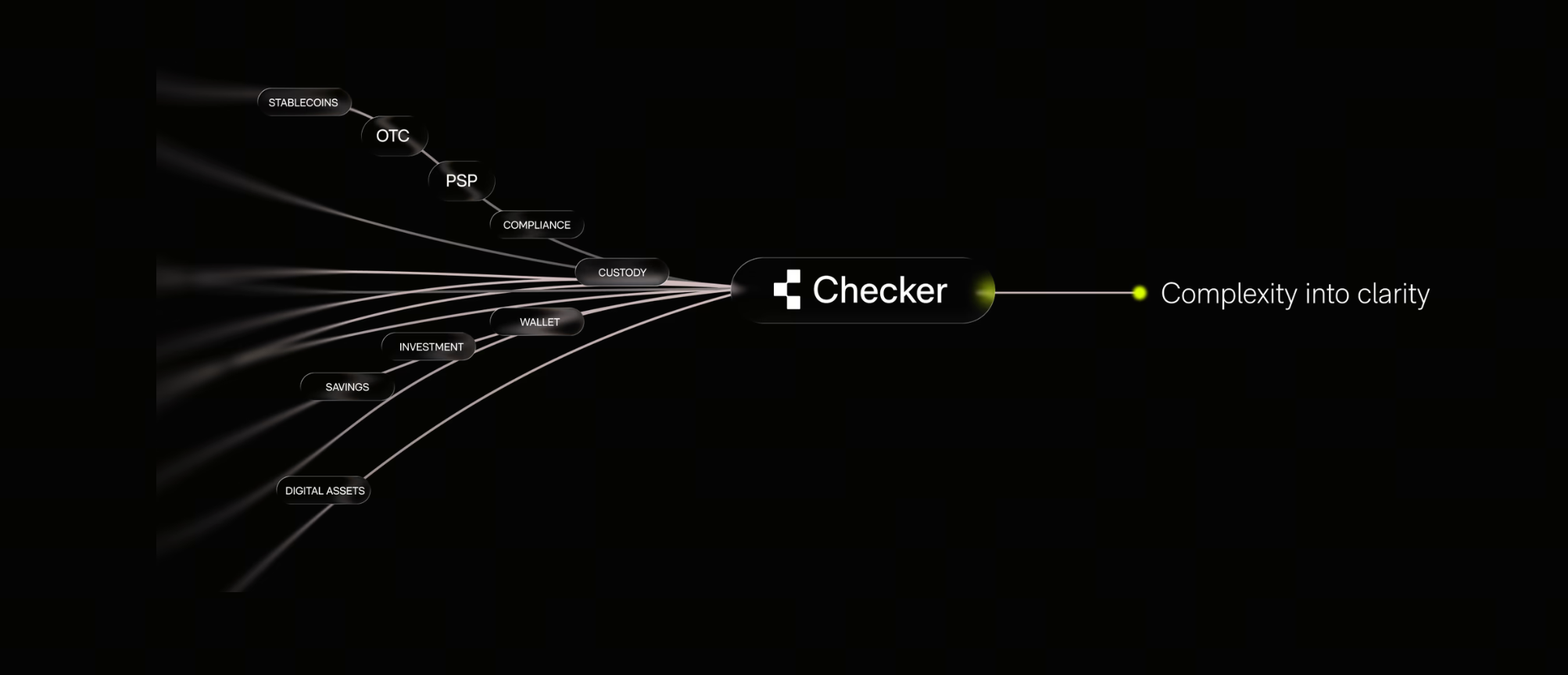

Как Checker помогает компаниям внедрять стейблкоины

(Источник: Checker)

(Источник: Checker)

Теперь, когда понятна общая архитектура, возникает вопрос: как именно компании подключают стейблкоины через Checker? Внедрение стейблкоинов — это не просто добавление нового способа оплаты. Оно включает техническую интеграцию, верификацию, регуляторное соответствие, трансграничные расчёты и управление средствами. Работа с отдельными поставщиками на каждом этапе раздувает бюджет на разработку и поддержку.

Checker объединяет все эти возможности на одной платформе, позволяя развернуть сервис со стейблкоинами по единому процессу. Ниже описаны пять шагов, с помощью которых Checker помогает компаниям построить полноценную финансовую инфраструктуру на базе стейблкоинов.

Шаг 1. Доступ к стейблкоинам через API

Первый шаг в работе Checker — подключение через API. Раньше для поддержки нескольких стейблкоинов и блокчейнов требовалось настраивать каждую сеть отдельно. С Checker компании подключают один API и управляют всеми платёжными и активными операциями. Это освобождает разработчиков от необходимости разбираться в тонкостях разных блокчейнов и позволяет сосредоточиться на продукте и бизнесе. К тому же снижаются затраты на интеграцию при выходе на новые рынки или добавлении новых способов оплаты.

Шаг 2. Прохождение KYC и комплаенс-проверок

Для финансовых организаций соблюдение норм — часто самый важный аспект работы со стейблкоинами. Даже быстрые и дешёвые блокчейн-транзакции не помогут, если не выполнять требования местных регуляторов. Поэтому Checker встроил в платформу проверки KYC (Know Your Customer), AML (противодействие отмыванию денег) и источники средств.

Когда компания открывает счёт или привлекает клиента, система автоматически проводит верификацию и отслеживает подозрительные операции. Благодаря этому бизнесу не нужно строить собственную полноценную комплаенс-систему — достаточно возможностей платформы.

Шаг 3. Создание платёжной и расчётной инфраструктуры

После технической интеграции и прохождения комплаенса компания может начинать использовать стейблкоины для платежей. Главное преимущество перед традиционными трансграничными переводами — круглосуточная работа без привязки к банковским часам. Через платёжную архитектуру Checker компании могут отправлять, получать и управлять потоками средств в стейблкоинах, интегрируя данные в свои финансовые системы. Возможность расчётов в реальном времени особенно привлекательна для трансграничной электронной коммерции, международных цепочек поставок и глобальных финтех-компаний.

Шаг 4. Управление ликвидностью и распределение капитала

Платежи — лишь одна часть инфраструктуры стейблкоинов. По мере роста бизнеса управление средствами часто становится важнее самих платежей. Например, международной компании может потребоваться одновременно управлять стейблкоинами в USD, EUR и платёжными запросами из разных регионов. Если ликвидности не хватает, операции нарушаются.

Checker интегрирует источники ликвидности и инструменты распределения капитала, чтобы компании могли эффективнее размещать средства на разных рынках. Этот подход поддерживают и другие поставщики инфраструктуры стейблкоинов.

Шаг 5. Предложение финансовых продуктов и дополнительных услуг

Помимо платежей и расчётов, рынок стейблкоинов порождает спрос на дополнительные финансовые сервисы: доходные продукты, обмен валют, управление активами и корпоративным казначейством. Checker выходит за рамки платёжных функций и строит более полную экосистему.

В будущем компании смогут управлять платежами, инвестициями, ликвидностью и финансированием из одной системы, что ещё больше повысит эффективность использования капитала. Эта тенденция превращает инфраструктуру стейблкоинов в комплексные финансовые платформы.

Почему модель единого API выигрывает на рынке

Рынок стейблкоинов входит в фазу конкуренции инфраструктур. Раньше главным было, какой стейблкоин привлекает больше пользователей. Сегодня, когда рынок созрел, компании хотят знать, как эффективно использовать стейблкоины. Платформы, которые упрощают интеграцию, снижают технические барьеры и позволяют быстро запускать сервисы, набирают обороты. Модель единого API абстрагирует сложные блокчейн-процессы, и бизнес может выходить на рынок стейблкоинов так же легко, как пользоваться облачными сервисами.

Как будет развиваться инфраструктура стейблкоинов?

В ближайшие годы конкуренция на рынке стейблкоинов, скорее всего, сместится с масштабов эмиссии на общий уровень сервиса. Компаниям нужны не просто стейблкоины, а полноценная операционная финансовая система, включающая платежи, клиринг, управление ликвидностью, комплаенс и контроль рисков. По мере того как в эту сферу приходят новые финансовые институты, роль инфраструктурных платформ будет расти. Направление Checker — это продолжение интеграции традиционных финансов с блокчейном.

Итог

Главная ценность Checker не в том, чтобы просто предложить платёжную функцию стейблкоинов, а в создании стандартного моста между бизнесом и блокчейн-финансами. Через API, комплаенс-инструменты, управление ликвидностью и платёжные сервисы компании могут быстрее и безопаснее выходить на рынок стейблкоинов, не создавая сложные базовые системы с нуля. По мере того как глобальные финансовые рынки всё активнее принимают стейблкоины для платежей и расчётов, такие платформы, как Checker, могут стать ключевым драйвером их массового внедрения.