Nhật Bản đã thông qua luật mới đưa hoạt động đầu tư tiền điện tử vào khung quản lý thị trường tài chính chặt chẽ hơn. Sự thay đổi này giúp quốc gia không còn xem tiền điện tử chỉ là giá trị số có thể chuyển đổi theo quy định dịch vụ thanh toán, mà còn đưa yêu cầu công bố thông tin đầu tư, hành vi thị trường và bảo vệ nhà đầu tư vào phạm vi quản lý tài chính trực tiếp.

Với nhà đầu tư, cải cách này có thể tác động đến cách đánh thuế lợi nhuận tiền điện tử đủ điều kiện, thông tin doanh nghiệp phải công bố, cách điều tra giao dịch không công bằng và loại sản phẩm đầu tư được quản lý có thể nắm giữ tài sản tiền điện tử.

Những thay đổi này không đồng nghĩa với giảm thuế ngay lập tức hoặc phê duyệt toàn diện các quỹ ETF tiền điện tử. Đề cương thuế của Nhật Bản quy định việc áp dụng mức thuế đề xuất phụ thuộc vào sửa đổi luật thị trường tài chính và thời gian thực hiện được gắn với thời điểm luật có hiệu lực.

Nhật Bản đã thay đổi gì?

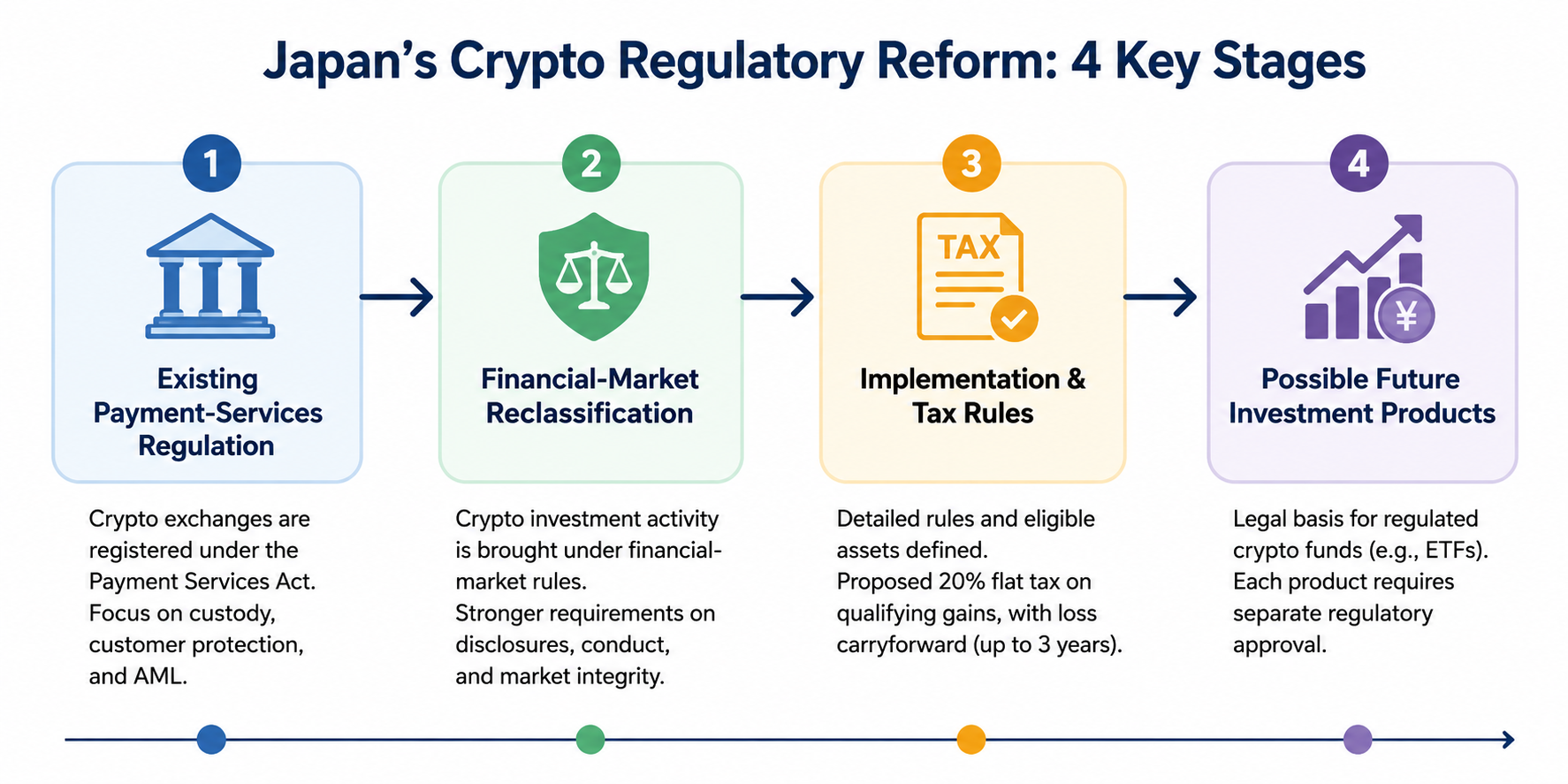

Nhật Bản quản lý sàn giao dịch tiền điện tử trong nước theo Luật Dịch vụ Thanh toán từ năm 2017. Các doanh nghiệp trao đổi tài sản tiền điện tử lấy tiền pháp định phải đăng ký, tuân thủ yêu cầu lưu ký và thực hiện nghĩa vụ bảo vệ khách hàng cũng như phòng chống rửa tiền. Cơ quan Dịch vụ Tài chính tiếp tục duy trì khung đăng ký này.

Cải cách mới không xoá bỏ các quy định hiện có mà mở rộng cấu trúc quản lý bằng cách xem hoạt động đầu tư tiền điện tử giống như hoạt động trên thị trường tài chính.

Sự phân biệt này rất quan trọng vì quy định thanh toán và đầu tư giải quyết các rủi ro khác nhau. Quy định thanh toán tập trung vào lưu ký, chuyển tiền, hoạt động trao đổi và bảo vệ tài sản khách hàng. Quy định thị trường tài chính chú trọng hơn đến công bố thông tin, chào mời, xung đột lợi ích, hình thành giá và giao dịch không công bằng.

| Khu vực quản lý |

Trọng tâm trước đây |

Định hướng theo cải cách |

| Phân loại tiền điện tử |

Giá trị có thể chuyển và sử dụng thanh toán |

Đặc điểm đầu tư và thị trường tài chính |

| Giám sát doanh nghiệp |

Đăng ký sàn giao dịch và lưu ký |

Mở rộng nghĩa vụ hành vi và công bố thông tin |

| Thông tin nhà đầu tư |

Kiểm soát nền tảng và niêm yết |

Thông tin có cấu trúc hơn về tài sản tiền điện tử đủ điều kiện |

| Lạm dụng thị trường |

Giám sát chung sàn giao dịch |

Quy tắc mạnh hơn chống giao dịch không công bằng hoặc dựa trên thông tin |

| Đối xử thuế |

Thường đánh thuế cùng các khoản thu nhập khác |

Đề xuất đánh thuế riêng cho giao dịch đủ điều kiện |

| Quỹ đầu tư |

Hạn chế pháp lý đáng kể |

Cơ sở tiềm năng cho quỹ tiền điện tử được quản lý trong tương lai |

Gọi tiền điện tử là tài sản tài chính không đồng nghĩa với việc mọi token trở thành cổ phiếu, trái phiếu hoặc chứng khoán truyền thống. Người nắm giữ tiền điện tử không tự động nhận quyền sở hữu, biểu quyết, cổ tức hoặc quyền chủ nợ. Các quyền này phụ thuộc vào thiết kế và điều khoản pháp lý của từng tài sản.

Quy định thuế tiền điện tử tại Nhật Bản có thể thay đổi ra sao?

Bộ Tài chính Nhật Bản đã đề xuất mức thuế riêng 20% cho một số hoạt động chuyển nhượng tiền điện tử nhất định. Mức thuế này gồm 15% thuế thu nhập quốc gia và 5% thuế cư dân địa phương. Chỉ áp dụng cho tài sản tiền điện tử được giao dịch qua doanh nghiệp thuộc khung quản lý tương lai.

Đề cương cũng cho phép thua lỗ đủ điều kiện chưa được bù trừ hết trong năm phát sinh được chuyển tiếp tối đa ba năm để trừ vào lợi nhuận tiền điện tử đủ điều kiện trong tương lai. Ngoài ra, đề cương đề cập riêng đến phái sinh tiền điện tử đủ điều kiện và nghĩa vụ báo cáo đối với doanh nghiệp được quản lý.

Các chi tiết này rất quan trọng vì mức “thuế tiền điện tử 20%” không phải là thuế cố định cho mọi hoạt động tiền điện tử.

Quy tắc cuối cùng phải làm rõ cách xử lý:

- tài sản tiền điện tử không có trong sổ đăng ký quản lý liên quan;

- giao dịch qua nền tảng nước ngoài;

- giao dịch trên sàn phi tập trung;

- chuyển nhượng từ ví sang ví;

- thu nhập từ staking, cho vay, khai thác và airdrop;

- tiền điện tử nhận làm thanh toán;

- phái sinh liên quan đến tài sản ngoài danh mục đủ điều kiện.

Bộ Tài chính cho biết các quy định về đánh thuế riêng sẽ áp dụng từ ngày 1 tháng 1 sau khi luật tài chính sửa đổi có hiệu lực. Công thức này chính xác hơn so với giả định năm thực hiện cố định trước khi xác nhận chính thức ngày bắt đầu.

Nhà đầu tư vì vậy cần tiếp tục tuân thủ quy định hiện hành tại thời điểm mỗi giao dịch diễn ra.

Bảo vệ nhà đầu tư sẽ được cải thiện như thế nào?

Quy định thị trường tài chính có thể yêu cầu công bố thông tin nhất quán hơn về các yếu tố ảnh hưởng đáng kể đến quyết định của nhà đầu tư.

Tuỳ vào quy tắc thực thi cuối cùng, thông tin liên quan có thể bao gồm cấu trúc phát hành tài sản, nguồn cung, quản trị, thiết kế kỹ thuật, xung đột lợi ích, rủi ro giá và trách nhiệm của doanh nghiệp cung cấp tài sản cho nhà đầu tư.

Quy tắc hành vi thị trường là phần quan trọng trong cải cách. Giá tiền điện tử có thể biến động mạnh theo niêm yết sàn, mở khoá token, thông báo dự án, sự cố bảo mật hoặc quyết định kinh doanh chưa công bố. Khung thị trường tài chính rõ ràng hơn có thể giúp cơ quan quản lý có quyền xử lý giao dịch không công bằng liên quan đến thông tin nội bộ quan trọng chưa công khai.

Tuy nhiên, quy định không thể loại bỏ rủi ro cơ bản của việc sở hữu tiền điện tử. Nhà đầu tư vẫn có thể gặp:

- biến động giá mạnh;

- sàn giao dịch hoặc bên lưu ký phá sản;

- ví bị xâm phạm;

- lỗ hổng hợp đồng thông minh;

- thanh khoản hạn chế;

- công bố thông tin token gây hiểu nhầm;

- dự án bị bỏ rơi;

- thay đổi quy định hoặc chính sách thuế.

Phân loại theo quy định giúp cải thiện khung giám sát. Nó không xác nhận rằng tài sản tiền điện tử cá nhân là an toàn, hợp pháp, có thanh khoản hoặc phù hợp với nhà đầu tư cụ thể.

Cải cách có phê duyệt quỹ ETF tiền điện tử tại Nhật Bản không?

Không. Việc phân loại lại tiền điện tử trong khung đầu tư không đồng nghĩa với việc tự động phê duyệt ETF Bitcoin giao ngay hoặc quỹ tiền điện tử khác.

Đề cương thuế của Bộ Tài chính đề cập đến việc áp dụng thuế cho lợi ích trong một số quỹ đầu tư nhất định đầu tư vào tài sản tiền điện tử được chỉ định. Điều này cho thấy chính phủ đang chuẩn bị khung pháp lý và thuế có thể tiếp nhận sản phẩm đầu tư tiền điện tử được quản lý.

Mỗi quỹ cụ thể vẫn cần được xem xét theo quy định riêng. Cơ quan chức năng phải cân nhắc các vấn đề như:

- tài sản cơ sở đủ điều kiện;

- kiểm soát lưu ký và khoá riêng tư;

- định giá tài sản;

- giám sát thị trường;

- công bố thông tin;

- thanh khoản;

- điều kiện nhà đầu tư;

- quản trị quỹ.

Nhà đầu tư cần phân biệt ba sự kiện khác nhau:

- Luật cho phép một loại sản phẩm.

- Cơ quan quản lý công bố quy tắc sản phẩm chi tiết.

- Quỹ cụ thể được phê duyệt và trở nên khả dụng.

Chỉ sự kiện thứ ba xác nhận nhà đầu tư có thể tiếp cận sản phẩm cụ thể.

Nhà đầu tư nên làm gì tiếp theo?

Cải cách nên được theo dõi như một chuỗi sự kiện, không phải một thông báo đơn lẻ.

Đầu tiên, xác nhận ngày bắt đầu chính thức của luật tài chính sửa đổi. Thứ hai, xem xét quy tắc của Cơ quan Dịch vụ Tài chính xác định doanh nghiệp, tài sản, công bố thông tin và yêu cầu hành vi thị trường được bao phủ. Thứ ba, kiểm tra hướng dẫn thuế cuối cùng trước khi giả định giao dịch đủ điều kiện hưởng mức thuế riêng 20%. Thứ tư, coi mọi quỹ tiền điện tử là không khả dụng cho đến khi sản phẩm cụ thể được phê duyệt theo quy định.

Nhà đầu tư cũng nên lưu giữ đầy đủ hồ sơ giao dịch gồm ngày mua, giá mua, số tiền bán, phí, chuyển tiền ví, sao kê sàn và giá trị yên Nhật dùng để báo cáo. Mức thuế đơn giản không loại bỏ việc tính toán lợi nhuận chính xác.

Tóm tắt

Cải cách tiền điện tử của Nhật Bản chuyển hoạt động đầu tư vào khung thị trường tài chính chính thức hơn, đồng thời giữ nguyên các quy định về thanh toán, lưu ký và kiểm soát sàn giao dịch.

Cải cách này tạo nền tảng cho công bố thông tin mạnh hơn, xử lý lạm dụng thị trường, đánh thuế riêng 20% có điều kiện, chuyển tiếp thua lỗ và khả năng có quỹ đầu tư tiền điện tử được quản lý. Các kết quả này phụ thuộc vào ngày bắt đầu, quy định thực thi, định nghĩa tài sản đủ điều kiện và phê duyệt sản phẩm cụ thể.

Điều quan trọng với nhà đầu tư là không phải mọi thay đổi đều áp dụng ngay lập tức. Nhật Bản đang xây dựng cấu trúc quản lý tích hợp hơn, trong đó hoạt động đầu tư tiền điện tử có thể được giám sát và đánh thuế giống như các hoạt động thị trường tài chính khác.

Nội dung này chỉ nhằm mục đích giáo dục và không phải là lời khuyên đầu tư, thuế hoặc pháp lý. Tài sản số tiềm ẩn rủi ro thị trường, thanh khoản, lưu ký, kỹ thuật, đối tác và quy định.

Câu hỏi thường gặp

Nhật Bản có chính thức xem mọi tiền điện tử là chứng khoán tài chính không?

Không. Nhật Bản đã đưa hoạt động đầu tư tiền điện tử vào khung thị trường tài chính mạnh hơn, nhưng điều đó không đồng nghĩa mọi token có đặc tính pháp lý của cổ phiếu, trái phiếu hoặc chứng khoán truyền thống. Quyền gắn với tài sản vẫn phụ thuộc vào cấu trúc và điều khoản pháp lý của từng loại.

Thu nhập tiền điện tử tại Nhật Bản hiện bị đánh thuế 20%?

Không tự động. Bộ Tài chính đã đề xuất mức thuế riêng 20% cho giao dịch đủ điều kiện liên quan đến tài sản tiền điện tử chỉ định. Các quy định này gắn với thời điểm luật tài chính sửa đổi có hiệu lực và yêu cầu xác định cụ thể.

Thua lỗ tiền điện tử có được chuyển tiếp không?

Đề cương thuế cho phép thua lỗ chưa sử dụng đủ điều kiện được chuyển tiếp tối đa ba năm và bù trừ vào lợi nhuận tiền điện tử đủ điều kiện trong tương lai, tuỳ vào quy định cuối cùng. Không cho phép bù trừ thua lỗ không hạn chế với lương hoặc thu nhập không liên quan.

Nhật Bản đã phê duyệt ETF Bitcoin giao ngay chưa?

Không có ETF Bitcoin giao ngay nào được phê duyệt chỉ vì luật thay đổi. Cải cách có thể tạo cơ sở pháp lý cho quỹ đầu tư tiền điện tử trong tương lai, nhưng cơ quan quản lý phải công bố quy tắc chi tiết và phê duyệt sản phẩm cụ thể.

Giao dịch qua sàn nước ngoài có được hưởng cùng chính sách thuế không?

Vẫn phải chờ hướng dẫn cuối cùng. Đề cương chính thức liên kết việc đánh thuế riêng với tài sản tiền điện tử chỉ định và doanh nghiệp hoạt động theo khung quản lý liên quan, vì vậy nhà đầu tư không nên giả định mọi giao dịch nước ngoài hoặc phi tập trung đều đủ điều kiện.

Quy định mạnh hơn có loại bỏ rủi ro đầu tư tiền điện tử không?

Không. Quy định có thể cải thiện công bố thông tin và thực thi, nhưng không thể ngăn chặn biến động, lỗi kỹ thuật, bị hack, gian lận, thiếu thanh khoản hoặc thua lỗ do lưu ký kém.