Les semi-conducteurs forment l’épine dorsale incontournable de l’économie numérique moderne. Des smartphones et PC à l’IA, en passant par l’entraînement de grands modèles et les centres de données, pratiquement tous les secteurs technologiques d’aujourd’hui dépendent de puces avancées pour le calcul et le stockage. Alors que la demande en taux de hachage pour l’IA explose, l’importance de l’industrie mondiale des semi-conducteurs ne cesse de croître, et la Corée du Sud s’est imposée comme une force centrale indispensable au sein de cette chaîne de valeur.

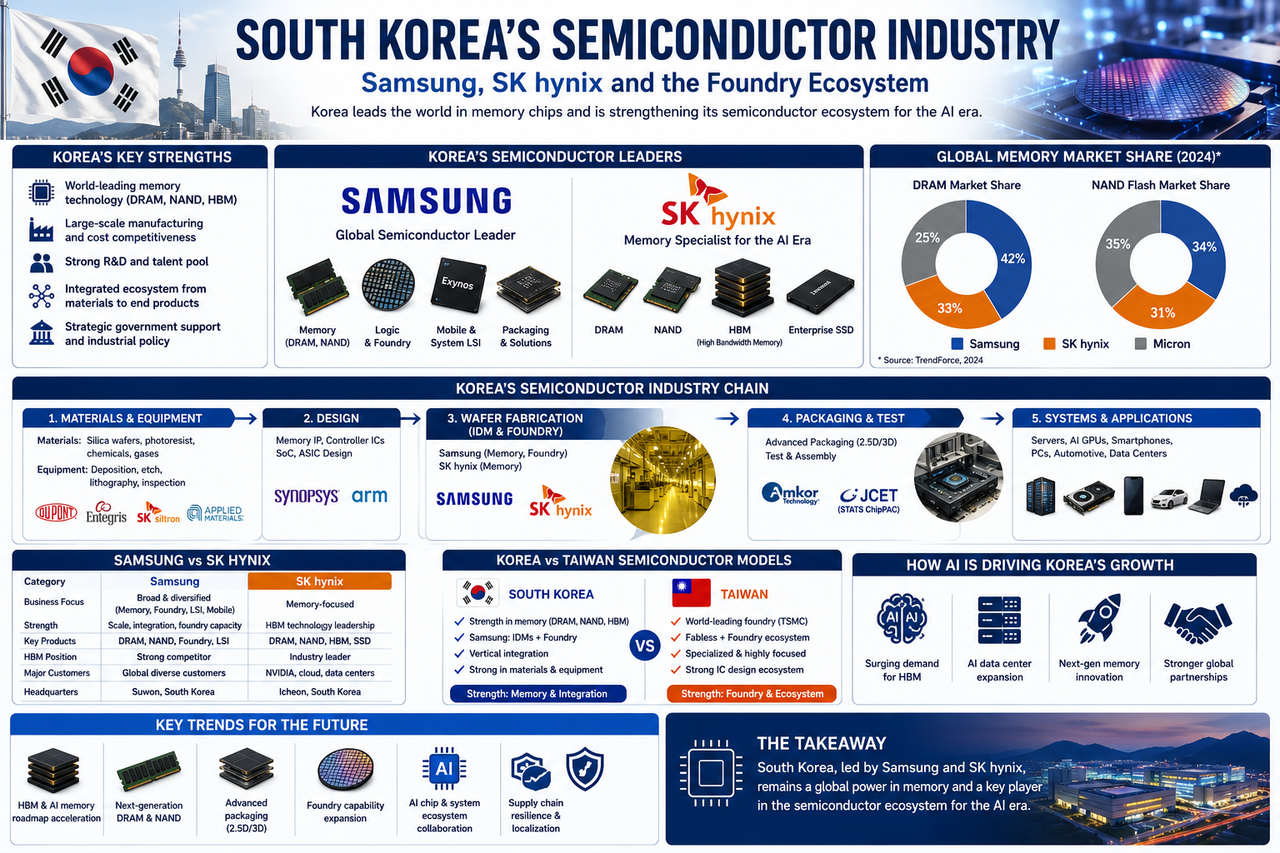

Dans le paysage mondial des semi-conducteurs, la Corée du Sud s’est forgé un avantage industriel redoutable grâce à deux géants : Samsung Electronics et SK Hynix. Particulièrement dans les segments des puces mémoire comme la DRAM, la NAND Flash et la HBM, les entreprises sud-coréennes dominent la scène mondiale depuis des décennies. Avec l’expansion continue des infrastructures d’IA, l’importance stratégique de l’industrie sud-coréenne des semi-conducteurs ne fait que se renforcer.

L’ascension de la Corée du Sud dans les semi-conducteurs a débuté dans les années 1980. Le gouvernement a activement encouragé le développement des hautes technologies en soutenant les entreprises nationales de puces par le financement, la formation de talents et des politiques favorables.

Parallèlement, la Corée du Sud a développé un modèle de croissance centré sur les grands conglomérats (chaebols). Le groupe Samsung et le groupe SK n’ont cessé d’investir des ressources considérables dans la R&D et la fabrication de semi-conducteurs, permettant ainsi au pays de bâtir un écosystème industriel complet.

Au fil des décennies, la Corée du Sud est devenue l’une des plus grandes bases de production de puces mémoire au monde, exerçant une influence majeure sur les marchés de la DRAM et de la NAND Flash.

Principaux atouts de l’industrie sud-coréenne des semi-conducteurs

| Domaine d’avantage |

Détails spécifiques |

| Puces mémoire |

Capacités de fabrication de DRAM et NAND de calibre mondial |

| Fabrication avancée |

Vaste expérience en production de masse et gestion des rendements |

| Stockage pour l’IA |

Leadership mondial dans la technologie HBM |

| Synergie industrielle |

Écosystème bien établi couvrant matériaux, équipements et fabrication |

| Soutien politique |

Appui constant en tant qu’industrie stratégique nationale |

Quels sont les composants de la chaîne d’approvisionnement sud-coréenne des semi-conducteurs ?

L’écosystème des semi-conducteurs en Corée du Sud dépasse les simples fabricants de puces ; il englobe les matériaux, les équipements, la conception, le conditionnement et les tests.

L’amont comprend les fournisseurs de tranches de silicium, de résines photosensibles, de produits chimiques et d’équipements pour semi-conducteurs. L'intermédiaire inclut la conception de puces et la fabrication des tranches. L’aval implique le conditionnement/les tests, les fabricants de serveurs, les entreprises d’électronique grand public et les opérateurs de centres de données.

Structure de la chaîne d’approvisionnement des semi-conducteurs en Corée du Sud

| Segment |

Composants clés |

| Amont |

Matériaux, équipements, approvisionnement en tranches |

| Intermédiaire |

Conception de puces, fabrication de mémoire, fonderie de tranches |

| Aval |

Conditionnement/tests, produits finis, centres de données |

| Couche applicative |

IA, cloud computing, smartphones, électronique automobile |

Cette structure industrielle complète aide la Corée du Sud à maintenir un fort avantage concurrentiel dans la course mondiale aux puces.

Quel rôle Samsung Electronics joue-t-il dans l’industrie sud-coréenne des semi-conducteurs ?

Samsung Electronics est l’une des plus grandes entreprises de semi-conducteurs au monde et une pierre angulaire de l’industrie des puces en Corée du Sud.

Contrairement à la plupart des fabricants de puces, les activités de Samsung couvrent les puces mémoire, les puces logiques, la fonderie de tranches, l’électronique grand public et les smartphones, couvrant ainsi l’intégralité de la chaîne de valeur des semi-conducteurs.

En matière de mémoire, Samsung occupe depuis longtemps la première place mondiale en DRAM et en NAND. Dans la fonderie de tranches, il fait partie des rares entreprises capables de concurrencer TSMC sur les nœuds de processus avancés.

Ainsi, Samsung n’est pas seulement le visage de l’industrie sud-coréenne des semi-conducteurs, mais aussi un acteur clé à l’échelle mondiale.

Pourquoi SK Hynix est-il si important ?

SK Hynix est un fabricant mondial de puces mémoire de premier plan et un autre pilier du secteur sud-coréen des semi-conducteurs.

Ses activités principales incluent la DRAM, la NAND Flash, les SSD d’entreprise et la HBM. Avec l’essor rapide de l’IA, la HBM est devenue l’un des produits les plus surveillés de l’entreprise.

Comparé à Samsung, SK Hynix est plus spécialisé dans la mémoire, ce qui lui confère un avantage certain en R&D sur les technologies mémoire et en expertise de production de masse.

Samsung vs SK Hynix : une comparaison

| Dimension |

Samsung Electronics |

SK Hynix |

| Siège social |

Corée du Sud |

Corée du Sud |

| Activité principale |

Groupe complet de semi-conducteurs |

Leader des puces mémoire |

| Marché de la DRAM |

Leader mondial |

Leader mondial |

| Marché de la NAND |

Leader mondial |

Acteur clé |

| Stratégie HBM |

Expansion agressive |

Leader du secteur |

| Fonderie de tranches |

Oui |

Non |

Ensemble, ces deux entreprises forment le cœur de la compétitivité de la Corée du Sud dans les puces mémoire.

Pourquoi la Corée du Sud domine-t-elle le monde dans les puces mémoire ?

Les puces mémoire se caractérisent par de fortes économies d’échelle, des barrières techniques élevées et des besoins massifs en capitaux.

Les entreprises sud-coréennes ont maintenu des investissements et une R&D soutenus, construisant des avantages en matière de technologie de procédé, de contrôle des rendements et de gestion de la chaîne d’approvisionnement. Parallèlement, la consolidation du marché mondial de la mémoire a accru la concentration.

Aujourd’hui, le marché mondial de la DRAM est dominé par Samsung, SK Hynix et Micron Technology, les entreprises sud-coréennes détenant une part prépondérante.

Bien que la Corée du Sud excelle dans la mémoire, la fonderie de tranches n’est pas son point fort.

Le marché mondial de la fonderie avancée est depuis longtemps mené par TSMC. Samsung fait partie des rares acteurs capables de rivaliser sur les nœuds avancés et continue d’étendre son activité de fonderie.

Ces dernières années, le gouvernement sud-coréen a activement promu l’écosystème national de fonderie, visant à stimuler la fabrication de puces logiques et d’IA et à réduire la dépendance vis-à-vis des chaînes d’approvisionnement étrangères.

Comparaison des modèles de semi-conducteurs : Corée du Sud vs Taïwan, Chine

| Aspect |

Corée du Sud |

Taïwan, Chine |

| Point fort principal |

Puces mémoire |

Fonderie de tranches |

| Entreprises leaders |

Samsung, SK Hynix |

TSMC |

| Avantage dans l’IA |

HBM, DRAM |

Fabrication de puces d’IA |

| Structure industrielle |

Modèle IDM fort |

Dominé par la fonderie |

| Position mondiale |

Pôle mémoire |

Pôle de fabrication |

L’essor de l’IA générative a alimenté une demande explosive en mémoire haute performance.

Les GPU d’IA modernes nécessitent de la HBM pour fonctionner — une technologie dans laquelle les entreprises sud-coréennes excellent. Alors que la construction de centres de données et l’entraînement de grands modèles s’intensifient, la HBM est devenue l’un des segments de semi-conducteurs à la croissance la plus rapide.

Cela a ouvert de nouvelles voies de croissance pour Samsung et SK Hynix, renforçant encore le rôle de la Corée du Sud dans la chaîne d’approvisionnement mondiale des infrastructures d’IA.

Quels défis l’industrie sud-coréenne des semi-conducteurs rencontre-t-elle ?

Malgré ses atouts, le secteur sud-coréen des semi-conducteurs fait face à plusieurs défis.

Premièrement, l’industrie de la mémoire est fortement cyclique, les fluctuations du marché ayant un impact sur la rentabilité. Deuxièmement, l’intensification de la concurrence technologique mondiale place la sécurité de la chaîne d’approvisionnement et l’autosuffisance technologique au premier plan.

De plus, les États-Unis, la Chine, le Japon et l’Europe augmentent tous leurs investissements dans les semi-conducteurs, promettant une concurrence encore plus rude à l’avenir.

Pour la Corée du Sud, maintenir le leadership technologique tout en s’étendant dans les puces logiques et la fonderie sera essentiel pour la croissance future.

Tendances futures de l’industrie sud-coréenne des semi-conducteurs

Dans les années à venir, l’accent de l’industrie pourrait porter sur :

- La mise à niveau des technologies HBM et de mémoire pour l’IA

- La R&D pour la DRAM et la NAND de nouvelle génération

- Les capacités de conditionnement avancé

- Le renforcement de la compétitivité de la fonderie de tranches

- Les partenariats dans l’écosystème des puces d’IA

- La localisation de la chaîne d’approvisionnement des semi-conducteurs

Avec des investissements soutenus dans les infrastructures d’IA, les entreprises sud-coréennes sont bien placées pour conserver leur domination sur le marché mondial de la mémoire.

Résumé

La Corée du Sud est l’un des tout premiers pôles mondiaux de semi-conducteurs, avec un avantage certain dans les puces mémoire. Samsung Electronics et SK Hynix dominent conjointement les marchés de la DRAM, de la NAND Flash et de la HBM, faisant de la Corée du Sud une source vitale d’infrastructure mémoire pour l’IA.

À l’ère de l’IA, la mémoire haute performance est un composant essentiel de la puissance de calcul, et les entreprises sud-coréennes occupent ce créneau stratégique. Bien que TSMC reste le leader de la fonderie, Samsung étend régulièrement sa présence, et la Corée du Sud construit un écosystème de semi-conducteurs plus complet.

FAQ

Pourquoi la Corée du Sud est-elle une puissance des semi-conducteurs ?

La Corée du Sud a investi massivement dans la R&D et la fabrication de semi-conducteurs pendant des décennies, bâtissant une industrie ancrée par Samsung Electronics et SK Hynix. Elle détient un leadership mondial dans la DRAM, la NAND Flash et la HBM.

Qui est la plus grande entreprise de semi-conducteurs en Corée du Sud ?

Samsung Electronics est la plus grande entreprise de semi-conducteurs en Corée du Sud et l’un des plus grands fabricants mondiaux de puces mémoire. SK Hynix est un autre grand fabricant mondial de mémoire.

Quels sont les principaux atouts de la Corée du Sud dans les semi-conducteurs ?

Le plus grand atout de la Corée du Sud réside dans les puces mémoire — DRAM, NAND Flash et HBM. À l’ère de l’IA, la HBM est devenue un avantage concurrentiel central.

Quelle est la relation entre SK Hynix et Samsung Electronics ?

Les deux font partie de grands conglomérats sud-coréens mais opèrent de manière indépendante. Ils sont à la fois partenaires et féroces concurrents sur le marché mondial de la mémoire.

La Corée du Sud possède-t-elle sa propre industrie de fonderie de tranches ?

Oui. Samsung Electronics est un acteur majeur mondial de la fonderie, bien que sa part de marché soit inférieure à celle de TSMC. La Corée du Sud développe activement son écosystème de fonderie pour renforcer la fabrication de puces logiques.