Vistra (VST) залістили на Нью-Йоркській фондовій біржі під тикером VST. Компанія є багатопрофільним генератором активів і інтегрованим роздрібним постачальником електроенергії. Ризики акцій VST не слід обмежувати тегами “ядерна енергетика” чи “електроенергія для ШІ дата-центрів”, а також потрібно враховувати ядерні операції, ринкову експозицію ERCOT і PJM, витрати на природний газ, роздрібну конкуренцію та перехід від вугільної енергетики. Довгострокові контрактні ризики й регіональні ринкові експозиції, пов’язані з електроенергією для ШІ дата-центрів і PPA, потребують окремої перевірки.

Користувачі, які зосереджуються лише на попиті на електроенергію чи новинах одного ринку, ризикують не врахувати доступність ядерних блоків, волатильність цін ERCOT, відтік роздрібних клієнтів і темпи капітальних витрат. Бізнес-модель Vistra побудована навколо портфеля генерації, оптового ринку та роздрібних контрактів, що формують структуру доходів. VST vs CEG vs NextEra vs Duke пояснює структурні відмінності між Vistra, чисто ядерними компаніями, платформами відновлюваної енергетики та регульованими комунальними підприємствами.

Що слід перевіряти для ядерних операцій і коефіцієнта потужності?

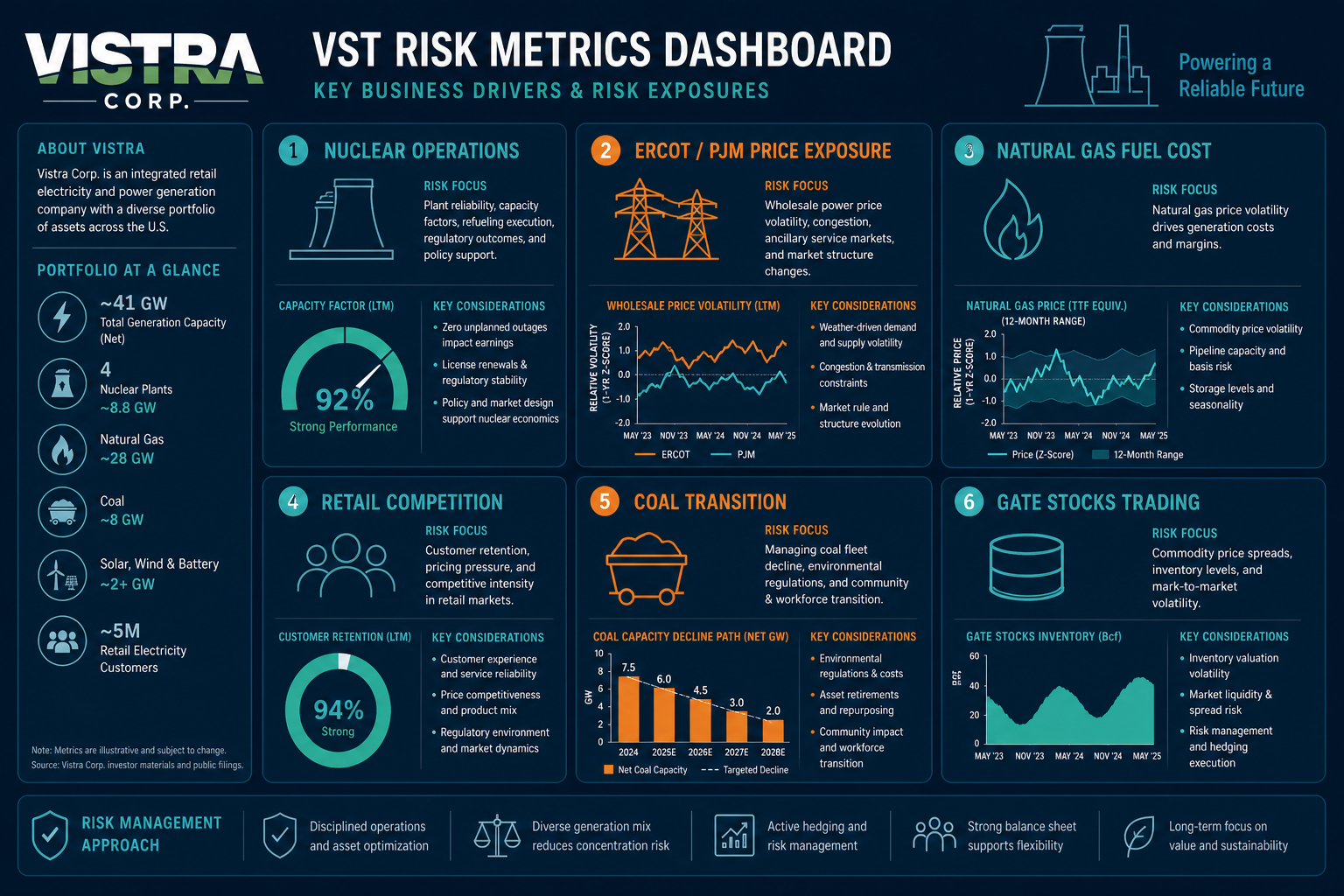

У портфелі Vistra ядерні блоки забезпечують базове навантаження і безвуглецеву електроенергію. Коефіцієнт потужності — співвідношення фактичної генерації до теоретичного максимуму — є основною метрикою використання ядерних активів. Планове обслуговування, непланові зупинки, заміна палива та події відповідності впливають на доступний вихід.

Ядерний ризик має низьку частоту, але високий вплив. При аналізі VST потрібно приділяти пріоритетну увагу стабільності ядерних операцій, зосереджуючись на доступності блоків, графіках обслуговування, результатах регуляторних перевірок і умовах продовження ліцензій.

| Метрика ядерних операцій |

Основні напрямки |

Механізм ризику |

| Коефіцієнт потужності |

Фактичний вихід проти теоретичного максимуму для кожного блоку |

Менше використання прямо знижує доходи від генерації |

| Планове обслуговування |

Зупинки для дозаправки, щорічні вікна обслуговування |

Вихід і доходи тимчасово знижуються під час обслуговування |

| Непланова зупинка |

Поломки обладнання, інциденти безпеки |

Може призвести до регуляторної перевірки і додаткових витрат |

| Ліцензування і відповідність |

Ліцензія на експлуатацію, стандарти безпеки, екологічні вимоги |

Тиск відповідності впливає на безперервність роботи і капітальні витрати |

Стабільний коефіцієнт потужності не гарантує стабільності ринкової ціни; ядерні зупинки підвищують залежність від пікової генерації природного газу та оптових ринкових цін.

Які змінні впливають на ціни ERCOT/PJM і ринки потужності?

Основні ринкові експозиції Vistra — ERCOT (Рада електронадійності Техасу) і PJM (оптовий ринок електроенергії Східної Атлантики США). Оптові ціни відображають реальний баланс пропозиції та попиту, витрати на паливо й погодні умови; ринки потужності показують дефіцит надійних майбутніх енергетичних ресурсів. Два ринки різняться правилами, ціновими лімітами та логікою диспетчеризації.

ERCOT переважно працює як енергетичний ринок, де волатильність цін істотно впливає на пікові блоки природного газу та незахеджовані обсяги. PJM має як енергетичний, так і ринок потужності, де результати аукціонів потужності впливають на компенсацію за надійні енергетичні ресурси на кілька років.

Рис. 1. Дашборд ризиків VST: ядерні операції, експозиція цін ERCOT/PJM, паливо природного газу, роздрібна конкуренція та перехід від вугільної енергетики формують основні шари спостереження.

Основні напрямки включають результати аукціонів потужності, правила сертифікації ресурсів, співвідношення хеджування та масштаб незахеджованої експозиції. Зміни цін на електроенергію та потужність прямо впливають на доходи від генерації.

Як витрати на паливо природного газу впливають на прибутковість?

Блоки природного газу забезпечують пікову і балансуючу потужність, а витрати на паливо є критичним чинником граничної прибутковості. Коли еталонні ціни, такі як Henry Hub, зростають, граничні витрати незахеджованої генерації природного газу збільшуються; якщо оптові ціни зростають повільніше, ніж витрати на паливо, маржа генерації може зменшитися. Ядерна генерація забезпечує низькі граничні витрати базового навантаження, а природний газ дає гнучкість диспетчеризації, але піддає компанію волатильності цін на паливо. При аналізі слід моніторити ціни на природний газ, співвідношення хеджування, години роботи блоків і структуру закупівель.

Які ризики для роздрібних клієнтів і конкурентної динаміки?

Vistra постачає електроенергію для житлових і комерційних клієнтів через бренди TXU Energy, Ambit Energy і Dynegy. Роздрібна конкуренція інтенсивна; витрати на залучення клієнта, частота поновлення, структура тарифів і рівень відтоку прямо впливають на стабільність доходів. У дерегульованих ринках, як Техас, клієнти можуть змінювати постачальників після завершення контракту.

Оптова генерація і роздрібні контракти природно хеджують один одного: при зростанні оптових цін незахеджовані роздрібні контракти можуть створювати ціновий тиск; при падінні цін фіксовані тарифи можуть стабілізувати доходи. Основні метрики — масштаб клієнтів, тривалість контрактів, структура тарифів і динаміка конкурентів.

Що слід моніторити для переходу від вугільної енергетики і капітальних витрат?

Vistra досі експлуатує деякі вугільні блоки, одночасно просуваючи їх виведення, модернізацію природного газу, розвиток сховищ енергії та розширення сонячної генерації. Фактори переходу включають графік виведення, витрати на екологічну відповідність, розвиток заміщаючої генерації та темпи капітальних витрат. Доходи від сховищ енергії залежать від спредів цін на заряд/розряд, доходів від допоміжних послуг і підключення до мережі; сонячні проєкти обмежені доступом до ресурсів і передачі. Модернізація ядерної генерації, розширення сховищ і інвестиції в роздрібну систему потребують постійного капіталу, а рівень боргу і відповідність операційного грошового потоку визначають фінансову гнучкість.

Які ризики виконання угод для Gate Stocks?

Ризики торгівлі та бізнесу слід оцінювати окремо. VST торгується на Gate Stocks під американським тикером, і важливо переконатися, що сторінка відображає Vistra Corp. Типи ордерів, торгові години, комісії, ліквідність і номінування у USDT впливають на виконання. Купівля VST на Gate Stocks охоплює пошук, розміщення ордера і перегляд позиції; використовуйте сторінку Gate Stocks для перевірки тикера, назви компанії та торгових правил.

Єдина таблиця для перевірки

Розбиття індикаторів ризику VST на бізнес-, фінансовий і торговий шари дозволяє системно оцінювати ризики. Ці шари не є взаємозамінними.

| Шар ризику |

Основна метрика |

Фокус перевірки |

| Бізнес—Ядерний |

Коефіцієнт потужності, графік обслуговування, статус відповідності |

Чи стабільна доступність блоків? Чи є регуляторні події? |

| Бізнес—Ринок |

Оптова ціна ERCOT/PJM, аукціон потужності, співвідношення хеджування |

Масштаб незахеджованої експозиції, регіональний баланс попиту/пропозиції та зміни правил |

| Бізнес—Роздрібний |

Масштаб клієнтів, частота поновлення, структура тарифів, конкурентне середовище |

Чи зростає відтік клієнтів і ціновий тиск? |

| Бізнес—Перехід |

Прогрес виведення вугільних блоків, доходи від сховищ/сонячних станцій, стан мережі |

Темпи капітальних витрат і відповідність заміщення активів |

| Фінансовий |

Вартість палива природного газу, операційний грошовий потік, зобов'язання, капітальні витрати |

Передача витрат на паливо і фінансовий тиск |

| Торгівля |

Тикер VST, торгові години, комісії, номінування у USDT, ліквідність |

Основний блок сторінки, правила ордерів і переказ коштів |

Рис. 2. Три-шарова структура перевірки індикаторів ризику VST: бізнес-, фінансовий і торговий шари відповідають різним джерелам ризику.

Спершу підтвердьте суб’єкт Vistra Corp, а потім окремо перевірте операції активів, енергетичні ринки, роздрібну конкуренцію і правила торгівлі на платформі.

Підсумок

Індикатори ризику акцій VST мають базуватися на ядерних операціях і коефіцієнті потужності, цінах і ринках потужності ERCOT і PJM, витратах на паливо природного газу, конкуренції серед роздрібних клієнтів, переході від вугільної енергетики і капітальних витратах, а також виконанні угод на Gate Stocks. Як багатопрофільний генератор активів і інтегрований роздрібний постачальник електроенергії, доходи Vistra залежать від оптових ринків, витрат на паливо і роздрібних контрактів. Перед торгівлею перевірте тикер і суб’єкт, потім зіставте бізнес-, фінансові і торгові метрики, щоб уникнути опори на одну версію замість багатовимірного аналізу.

Поширені запитання

Що слід перевіряти для ядерних операцій і коефіцієнта потужності?

Коефіцієнт потужності вимірює співвідношення фактичного виходу до теоретичного максимуму для ядерних блоків і є основною метрикою використання ядерних активів. Планове обслуговування, непланові зупинки, заміна палива і події відповідності впливають на доступний вихід. Події низької частоти і високого впливу слід пріоритетно враховувати у контрольному списку.

Чому волатильність цін ERCOT істотно впливає на VST?

Vistra володіє масштабними блоками природного газу, а також ядерними і сховищами енергії в ERCOT. ERCOT працює переважно як енергетичний ринок, де реальна волатильність цін прямо впливає на граничний дохід незахеджованої генерації. Екстремальні погодні умови, піковий попит і зміни витрат на паливо можуть підсилити передачу прибутку.

Як витрати на паливо природного газу впливають на прибутковість Vistra?

Блоки природного газу забезпечують пікову потужність; коли еталонні ціни, такі як Henry Hub, зростають, граничні витрати незахеджованої генерації збільшуються. Якщо оптові ціни зростають повільніше, ніж витрати на паливо, маржа генерації може зменшитися. Основні метрики — співвідношення хеджування і години роботи блоків.

Які сигнали ризику для конкуренції серед роздрібних клієнтів?

Ринки, які обслуговують TXU Energy та інші бренди, є висококонкурентними. Вартість залучення клієнта, частота поновлення, структура тарифів і рівень відтоку — основні метрики. При зростанні оптових цін незахеджовані роздрібні контракти можуть створювати ціновий тиск; при падінні цін фіксовані тарифи можуть стабілізувати доходи.

Які ключові метрики слід моніторити при аналізі VST?

Моніторте коефіцієнт потужності ядерних блоків, оптову ціну ERCOT/PJM і результати аукціонів потужності, вартість палива природного газу і співвідношення хеджування, масштаб роздрібних клієнтів і частоту поновлення, а також капітальні витрати й операційний грошовий потік. Бізнес-метрики і ризики виконання угод на Gate Stocks слід оцінювати окремо.