在 AI 大模型快速演进的背景下,算力增长已经从单纯的 GPU 性能竞争,扩展为“系统级基础设施竞争”。数据中心内部的通信效率、带宽能力与延迟控制,正在成为决定 AI 集群性能上限的关键变量,高速互连与光网络技术因此被推向核心位置。

围绕这一变化,Marvell 的业务布局逐渐从传统存储与网络芯片,转向 AI 驱动的数据中心基础设施体系。以下内容将从高速互连需求、定制 ASIC 增长、光互连演进、CPO 架构、行业竞争格局以及未来发展方向等多个维度,对其在 AI 产业链中的位置进行拆解。

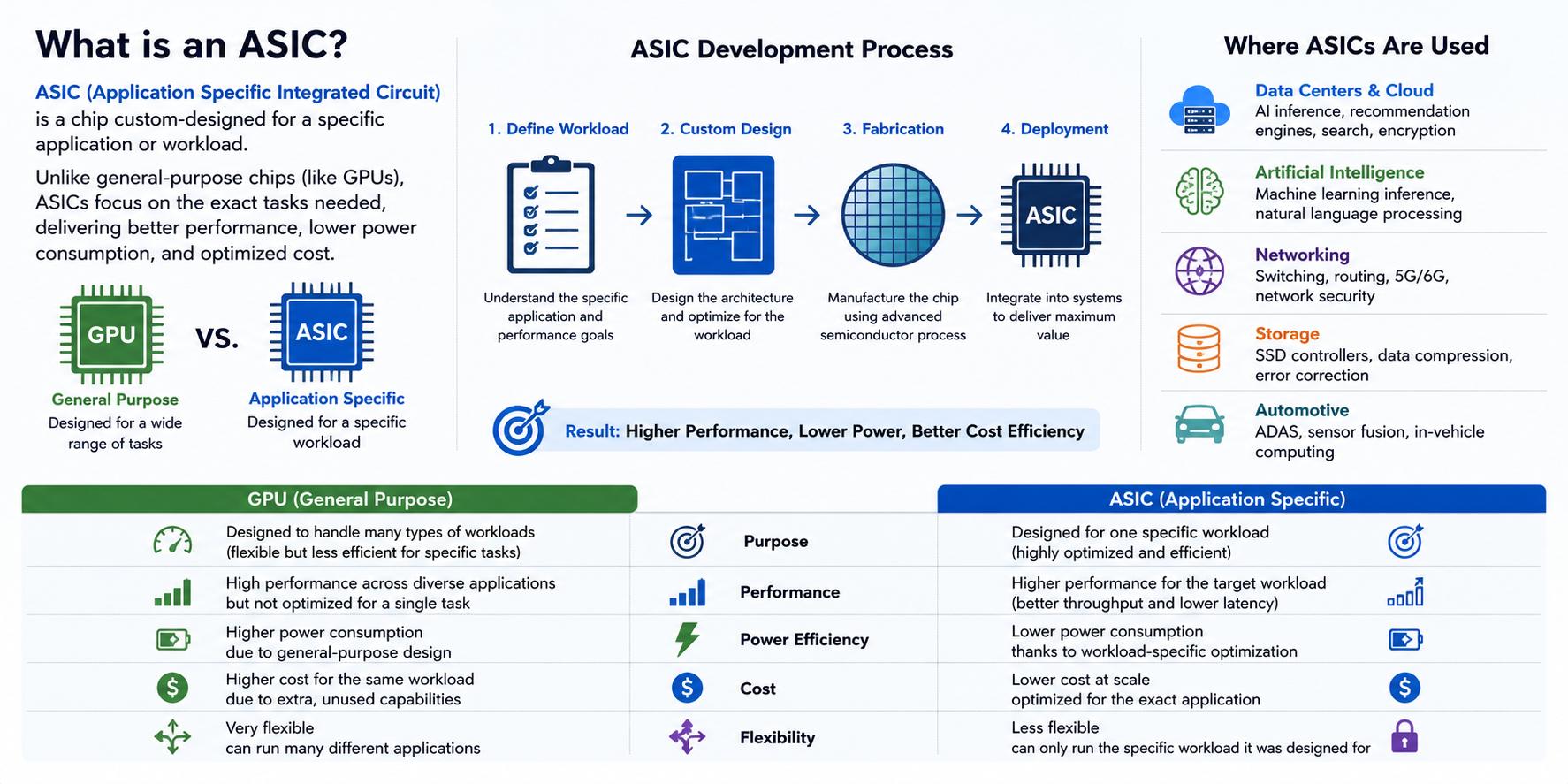

Marvell 的定制 ASIC 业务为何快速增长

近年来,Marvell 增长最快的业务之一,就是定制 ASIC(Application Specific Integrated Circuit)。

ASIC 指针对特定应用场景专门设计的芯片,与通用 GPU 相比,它不需要兼顾各种不同类型的计算任务,而是围绕客户自身工作负载进行优化,因此能够在性能、功耗以及成本之间取得更好的平衡。

对于大型云计算厂商来说,自研 ASIC 已经成为重要趋势。例如,AWS 推出了 Trainium 和 Inferentia 系列 AI 芯片,Google 持续迭代 TPU,Microsoft 也发布了 Maia AI Accelerator。这些芯片虽然最终以各自品牌推出,但背后往往需要专业芯片设计公司的深度参与。

Marvell 正是在这一过程中发挥重要作用。公司能够根据客户需求提供完整的 ASIC 设计服务,包括架构设计、高速 I/O、先进封装支持、IP 集成以及后续验证等多个环节。

相比标准芯片业务,定制 ASIC 拥有几个明显优势。

-

客户合作周期较长。从前期设计到量产通常需要两到三年时间,一旦进入量产阶段,生命周期往往持续多年,收入相对稳定。

-

客户粘性较高。由于 ASIC 与客户软件生态、数据中心架构以及供应链深度绑定,更换供应商成本较高,因此合作关系通常更加稳固。

-

盈利能力相对较强。虽然研发投入较高,但由于产品高度定制化,价格竞争相对有限,长期毛利率通常优于标准化产品。

随着全球云厂商持续增加 AI 资本开支,定制 ASIC 市场规模预计仍将保持增长,这也成为 Marvell 最重要的长期成长动力之一。

光互连为何成为 AI 集群发展的必然方向

如果说 GPU 是 AI 数据中心的大脑,那么光互连就是整个系统的神经网络。

过去,大部分服务器之间主要依赖铜缆进行电信号传输。但随着网络速率不断提高,铜缆开始面临明显限制。

-

传输距离受限。当速率达到 400G、800G 甚至未来 1.6T 时,电信号在铜缆中的衰减越来越明显,需要更复杂的信号补偿。

-

功耗快速上升。高速电互连需要消耗大量能量进行信号放大和均衡,在大型 AI 数据中心中,这部分能耗已经成为运营成本的重要组成部分。

-

高速电连接还容易受到电磁干扰,影响整体稳定性。

相比之下,光互连具有更高带宽、更低延迟、更低能耗以及更长传输距离等优势,因此正在逐步替代传统电互连。

Marvell 在光互连领域长期布局高速 DSP、PAM4 信号处理、光模块控制器以及相关芯片产品,覆盖 AI 数据中心内部的重要通信环节。

目前,400G 已经成为大型数据中心的重要部署标准,800G 正在快速普及,而 1.6T 光模块预计将在未来几年逐步进入商业化阶段。这意味着整个产业链仍拥有较大的升级空间。

随着 AI 集群规模不断扩大,光互连也正在从数据中心之间逐渐延伸到机柜内部,甚至进一步向芯片之间发展,为 Marvell 带来持续增长机会。

CPO 为什么被视为下一代 AI 网络架构

除了传统光模块之外,近年来市场关注度最高的新方向之一,就是 CPO(Co-Packaged Optics)。

传统网络架构中,交换芯片与光模块通常分开部署,中间需要高速电连接完成数据传输。当带宽持续提高时,这部分电连接不仅功耗增加,还会造成信号损耗。

CPO 的核心思想,就是把光学器件直接与交换芯片共同封装,使光信号能够更加接近计算核心,从而显著降低能耗,并提升整体带宽密度。

对于未来拥有数万个 GPU 的 AI 超级集群而言,这种架构有望进一步改善网络效率。

Marvell 近年来持续布局 CPO 相关技术,包括高性能交换芯片、DSP、光引擎以及高速封装能力,希望在下一代 AI 网络架构中占据更重要的位置。

虽然目前 CPO 仍处于商业化初期,但随着数据中心功耗不断上升,市场普遍认为其有望成为未来高速网络的重要技术方向。

AI 基础设施升级如何推动 Marvell 持续受益

AI 算力增长带来的不仅是 GPU 出货量提升,更重要的是整个基础设施链条同步扩张。

随着模型参数不断增加,GPU 数量持续增长,数据中心需要同步采购更多交换芯片、光模块、高速网络控制器以及互连方案。每新增一批 GPU,背后往往需要配套建设完整的网络系统。因此,AI 基础设施投资已经从过去单一采购 GPU,逐渐演变为覆盖计算、网络、存储、电力以及散热等多个环节的系统建设。

Marvell 覆盖的正是这些“非计算但不可缺少”的基础设施领域。随着 GPU 集群规模不断扩大,网络设备在整个数据中心成本结构中的占比持续提升,这也意味着高速互连市场未来仍具有较大的成长空间。

与此同时,在 AI 投资与全球资产配置层面,市场参与者也越来越依赖跨市场交易能力进行动态调仓。例如,Gate 提供的股票交易体系支持 7 × 24 小时全天候交易美股、港股与韩股,使投资者能够在不同市场开盘时段之间持续跟踪 AI 相关资产的价格变化与资金流向,从而更灵活地参与全球 AI 基础设施周期的轮动机会。

这一机制在一定程度上强化了 AI 产业链的全球联动性,也使 Marvell 等基础设施公司的市场定价更加连续,投资者能够更及时地根据全球 AI 产业链变化调整持仓,而不再局限于单一市场的交易时间。

Marvell、Broadcom 与 NVIDIA 有何不同

虽然三家公司都被归类为 AI 基础设施的重要参与者,但其核心定位存在明显区别。

| 公司 | 核心定位 | 主要产品 | AI 产业链角色 | 增长驱动 |

|---|---|---|---|---|

| NVIDIA | AI 计算层 | GPU、CUDA 软件平台、NVLink、DGX 系统 | 提供 AI 算力核心 | AI 模型训练与推理需求增长、GPU 出货量提升 |

| Broadcom | 网络与定制 ASIC | 交换芯片、网络芯片、定制 ASIC、PCIe 交换 | 构建 AI 数据中心网络与云厂商定制芯片 | 超大规模云厂商资本开支、高速网络升级、ASIC 需求增长 |

| Marvell Technology | 高速互连与连接层 | 光互连、DSP、交换芯片、存储互连、定制 ASIC | 连接 AI 数据中心内部计算、存储与网络 | AI 集群规模扩大、光网络升级、CPO 商业化、网络复杂度提升 |

NVIDIA 主要负责 AI 计算层,提供 GPU、CUDA 软件生态以及整套 AI 计算平台,是当前 AI 算力的核心提供者。

Broadcom 更侧重于交换芯片、网络基础设施以及定制 ASIC,在企业网络和超大规模云数据中心拥有深厚积累,同时也是 AI ASIC 市场的重要竞争者。

Marvell 则更加专注于连接层,包括高速互连、光网络、DSP、数据中心交换、存储互连以及定制 ASIC 等领域。

NVIDIA 负责“算”,Broadcom 与 Marvell 更多负责“连”。

这种定位决定了 Marvell 的成长逻辑并不完全依赖 GPU 产品周期,而是更多受益于 AI 数据中心整体规模扩大以及网络复杂度持续提升。随着未来 AI 集群进一步向超大规模演进,连接层的重要性预计仍将不断提高。

AI 基础设施市场仍面临哪些挑战

尽管行业长期前景广阔,但 Marvell 所处的市场仍存在一定不确定性。

高速网络产品研发门槛极高。从先进制程、SerDes 技术到高速封装,每一代产品都需要持续投入大量研发资源,技术迭代速度也越来越快。

客户集中度较高。Marvell 的主要客户多为全球大型云服务商,其资本开支节奏会直接影响公司订单增长。如果 AI 投资周期放缓,相关业务收入也可能受到影响。

技术路线仍存在变化空间。无论是 800G 向 1.6T 升级,还是 CPO 的商业化推进,都需要整个产业链协同成熟。如果新技术导入速度低于预期,短期市场表现可能出现波动。

AI 基础设施领域竞争也在持续加剧,Broadcom、NVIDIA、Astera Labs 等厂商都在积极布局高速互连和网络芯片市场,未来竞争仍将十分激烈。

Marvell AI 业务未来的发展方向

展望未来,Marvell 的成长重点可能集中在三个方面。

-

进一步扩大定制 ASIC 业务,与更多超大规模云厂商建立长期合作关系,在 AI 推理芯片需求增长过程中持续受益。

-

加速光互连与 CPO 商业化布局。随着 AI 数据中心网络持续升级,下一代高速光网络有望成为新的增长引擎。

-

推动网络基础设施平台化发展。从交换芯片、高速互连到系统级网络优化,Marvell 希望提供更加完整的数据中心连接解决方案,而不仅仅是单一芯片产品。

随着 AI 应用逐渐从大规模训练走向推理部署,未来数据中心将更加关注整体能效、成本控制以及系统利用率。相比单纯提升 GPU 性能,如何以更低功耗、更高效率连接数万个计算节点,将成为下一阶段 AI 基础设施竞争的重要方向,而这正是 Marvell 长期深耕的核心领域。

总结

Marvell 在 AI 产业链中的价值,并不体现在直接提供计算能力,而是在于构建支撑 AI 系统高效运行的连接能力。从高速交换芯片、光互连、DSP 到定制 ASIC,公司覆盖了 AI 数据中心内部多个关键基础设施环节。

随着全球 AI 投资持续推进,数据中心建设重点正从单一算力扩展到系统级优化。网络带宽、通信效率、能耗控制以及高速互连的重要性不断提升,也使 Marvell 从传统网络芯片厂商,逐渐成长为 AI 基础设施连接层的重要参与者。

未来,随着光网络、CPO 与定制 ASIC 等技术持续成熟,Marvell 有望继续受益于全球 AI 基础设施升级周期,在高速互连与智能网络领域保持长期增长动力。

分享

目录

BNB 跌破 $550,交易价格为 $549.93,24 小时涨幅 0.85%

Meta 推出 AI 云计划,股价因对 AWS、Azure、Google Cloud 构成威胁而飙升 8%

Solana 推出链上治理机制 SGP,质押门槛为 15%

中东紧张局势缓解,原油供应担忧消退,油价隔夜下跌逾2%

Binance Halts EU Crypto Services on July 1 as MiCA Takes Effect, Reassures Users on Asset Safety 7月1日 MiCA 生效,Binance 停止欧盟加密服务,安抚用户资产安全

相关文章

GateClaw 与 AI Skills:Web3 AI Agent 的能力体系解析

GateClaw 的核心功能:Web3 AI Agent 工作站能力解析

解读 Vana 的野心:实现数据货币化,构建由用户主导的 AI 开发生态

什么是 TAO?Bittensor 代币经济学、供应模型与激励机制详解

一文盘点 Top 10 AI Agents