Краткое содержание

- BTC продемонстрировал уверенное снижение: цена опустилась ниже True Market Mean, что удерживает участников рынка в оборонительной позиции.

- Ончейн-распределение себестоимости показывает начальное накопление в диапазоне $70 000–$80 000, при этом плотный кластер предложения между $66 900 и $70 600 выделяется как зона высокой уверенности, где ближайшее давление продаж может быть поглощено.

- Реализованные убытки растут ускоренными темпами, а сохраняющееся давление продаж указывает на то, что многие держатели вынуждены фиксировать убытки по мере усиления нисходящего тренда.

- Объемы спота остаются структурно слабыми, что поддерживает вакуум спроса: потоки продаж не встречают существенного поглощения.

- Рынок фьючерсов перешел в фазу принудительного сокращения плеча: крупнейшие всплески ликвидаций лонгов усиливают волатильность и продолжают нисходящее движение.

- Спрос со стороны крупных аллокаторов заметно ослаб: чистые потоки по ETF и инструментам, связанным с казначейством, снижаются и не обеспечивают стабильного спроса, как в предыдущие фазы роста.

- Опционные рынки продолжают учитывать повышенные риски снижения: волатильность остается высокой, а скос усиливается, поскольку трейдеры платят за защиту.

- Пока плечо очищается, но спотовый спрос отсутствует, рынок остается уязвимым, и любые восстановительные ралли, скорее всего, будут коррекционными, а не разворотными.

Ончейн-инсайты

После прошлой оценки, где отмечался рост нисходящего риска из-за неспособности цены восстановить себестоимость краткосрочных держателей около $94 500, рынок теперь окончательно пробил уровень True Market Mean.

Ниже структурного среднего

True Market Mean отражает совокупную себестоимость активного предложения, исключая долгосрочно неактивные монеты: утраченные, балансы ранних майнеров и монеты эпохи Сатоши. В текущей фазе неглубокого медвежьего рынка этот уровень неоднократно служил последней линией поддержки.

Потеря этой структурной опоры подтверждает ухудшение, накапливающееся с конца ноября. Конфигурация рынка все больше напоминает переход начала 2022 года от консолидации к более глубокому медвежьему тренду. Слабое развитие спроса и устойчивое давление продавцов указывают на хрупкое равновесие.

В среднесрочной перспективе цена все сильнее ограничена в широком коридоре оценки. Сверху True Market Mean около $80 200 теперь выступает сопротивлением, а Realized Price (около $55 800) определяет нижнюю границу, где исторически возвращается долгосрочный капитал.

Live Chart

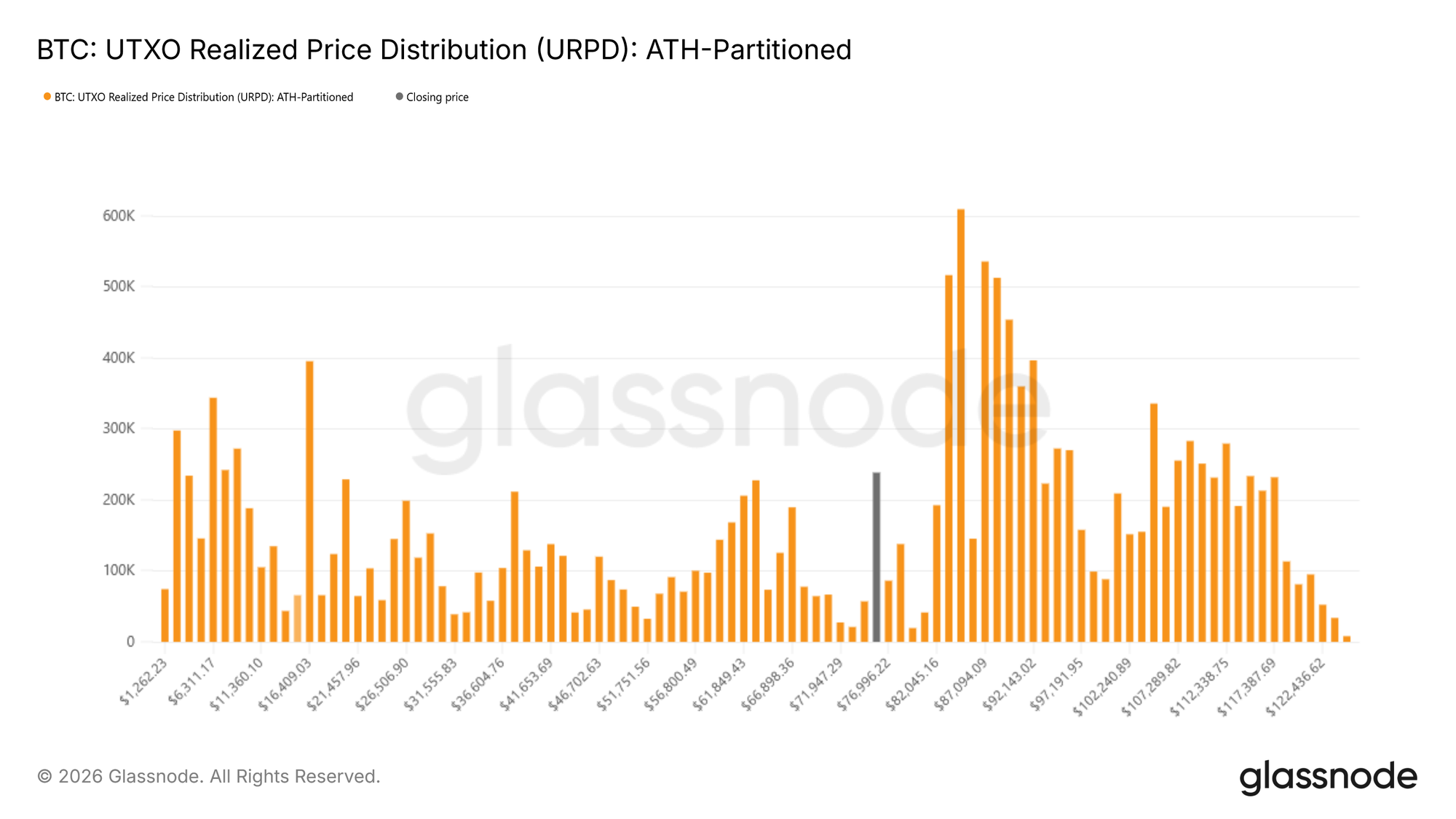

Картирование первых зон спроса

После сброса структурных ориентиров внимание переключается на стабилизацию снижения. По мере углубления цикла ключевой вопрос — определение зон, где может начаться формирование устойчивого дна. Хотя ни один показатель не дает полной уверенности, ряд ончейн-инструментов позволяет оценить возможные точки появления краткосрочного спроса.

Один из таких инструментов — UTXO Realized Price Distribution (URPD), отображающий объем предложения по разным себестоимостям. Текущее распределение показывает заметное накопление новыми участниками в диапазоне $70 000–$80 000, что свидетельствует о раннем позиционировании покупателей, готовых поглощать слабость на этих уровнях. Ниже выделяется плотный кластер предложения между $66 900 и $70 600 — это зона высокой уверенности. Исторически области с концентрированной себестоимостью часто выступают краткосрочными амортизаторами: давление продаж здесь встречает более активный встречный спрос.

Live Chart

Стресс под поверхностью

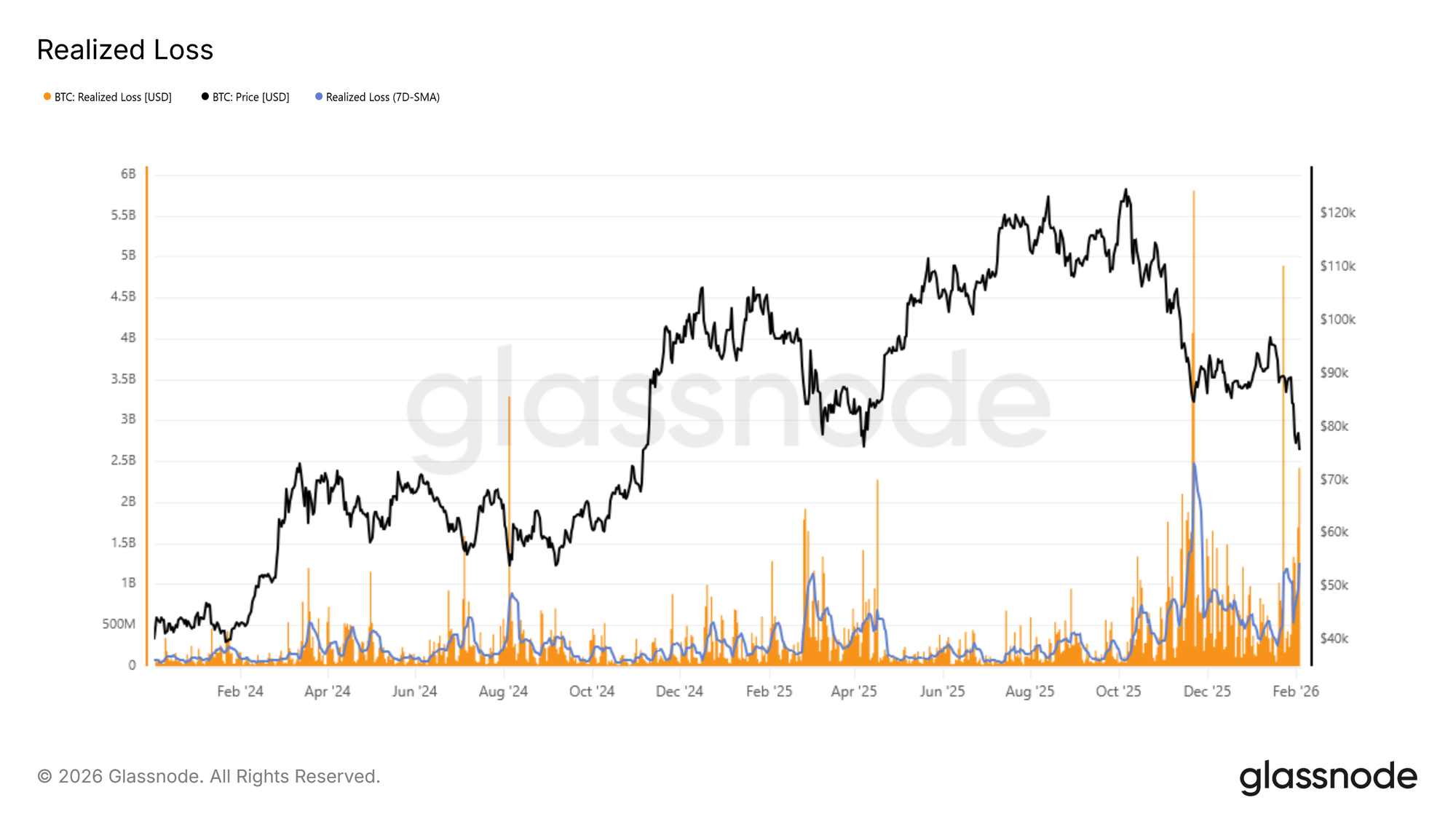

Динамика капитуляции — еще один инструмент для оценки краткосрочного риска снижения. Реализованный убыток напрямую отражает уровень стресса инвесторов, фиксируя объем монет, потраченных с убытком за определенный период. Это полезно для выявления периодов панических продаж.

В текущей фазе 7-дневное скользящее среднее реализованных убытков превысило $1,26 млрд в сутки. Это говорит о заметном росте страха и разочарования после потери уровня True Market Mean. Исторически всплески реализованных убытков часто совпадают с моментами крайнего истощения продавцов, когда маржинальное давление начинает ослабевать.

Недавний пример — отскок из зоны $72 000, когда суточные реализованные убытки кратковременно превысили $2,4 млрд, что почти вдвое выше актуального 7-дневного среднего. Подобные экстремумы часто становятся краткосрочными точками перелома, когда вынужденные продажи сменяются временной стабилизацией цены.

Live Chart

Стресс в сравнении с историческими экстремумами

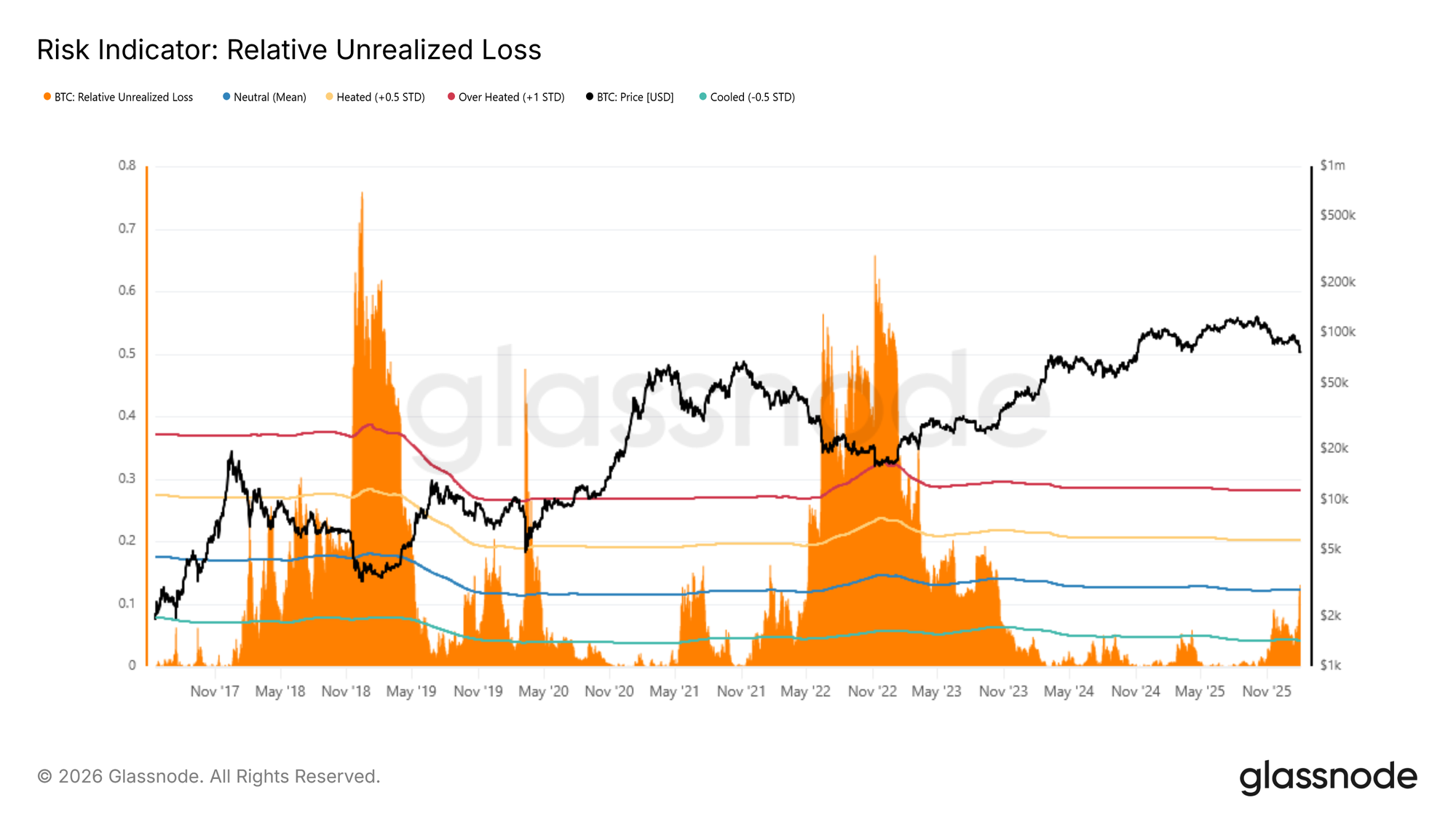

Более широкий исторический взгляд дает важный контекст для текущих условий. Для оценки позиции рынка показатель Relative Unrealized Loss можно сравнить с экстремумами прошлых медвежьих фаз. Этот показатель выражает стоимость нереализованных убытков в долларах США как долю от общей рыночной капитализации, что позволяет оценить уровень стресса в разные циклы. Исторически циклические пики превышали ~30% (около +1 стандартного отклонения), а на минимумах циклов 2018 и 2022 годов фиксировались гораздо более высокие значения — 65%–75%.

В настоящее время Relative Unrealized Loss поднялся выше своего долгосрочного циклического среднего (около 12%), что подтверждает усиление давления на инвесторов, удерживающих монеты с себестоимостью выше текущей цены спота. Несмотря на явно повышенный стресс, исторические прецеденты показывают: движения к верхним экстремумам обычно совпадают с исключительными событиями дезорганизации (например, коллапсы LUNA или FTX), когда цена быстро сходилась к Realized Price.

Live Chart

Оффчейн-инсайты

Слабость сохраняется: объемы спота и фьючерсов остаются низкими, а опционный рынок по-прежнему сосредоточен на защите от снижения.

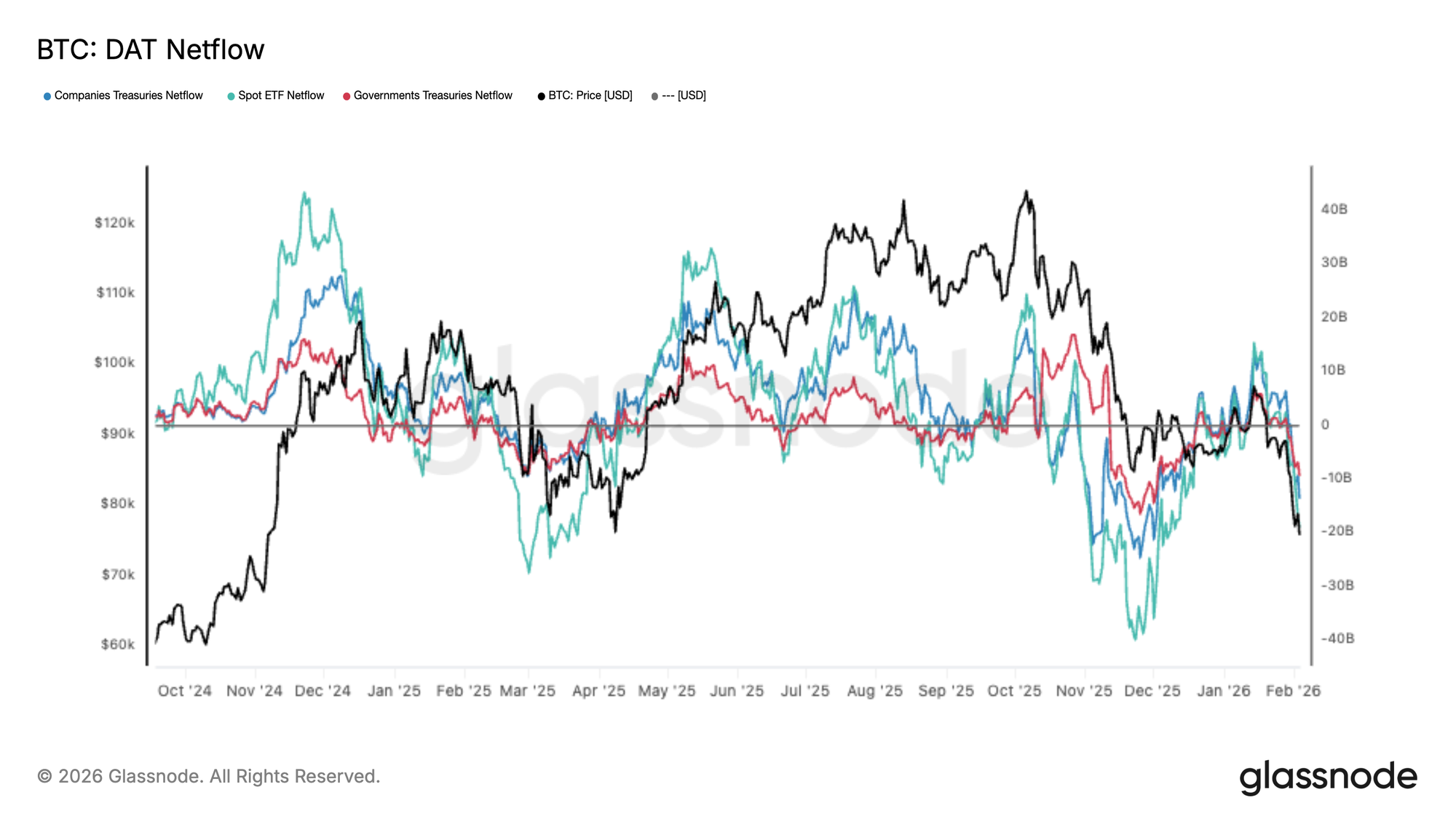

Институциональные потоки переходят в чистый отток

Спрос со стороны крупных аллокаторов существенно снизился: корзина DAT Netflow вновь перешла к чистым оттокам на фоне падения BTC. Потоки по спотовым ETF резко ослабли, корпоративные и государственные казначейства также теряют активность, что указывает на масштабное сокращение маржинального спроса.

Это важное отличие от предыдущей фазы роста, когда устойчивые притоки помогали поглощать предложение и поддерживали ценовое открытие. Теперь потоки стабильно переходят в отрицательную зону, что подтверждает проблемы рынка с привлечением нового капитала на текущих уровнях.

Поскольку институциональный и казначейский спрос больше не обеспечивает стабильной поддержки, риск снижения остается высоким, а любые восстановительные ралли, вероятно, столкнутся с сопротивлением, если чистые потоки не стабилизируются и не вернутся к устойчивому притоку.

Live Chart

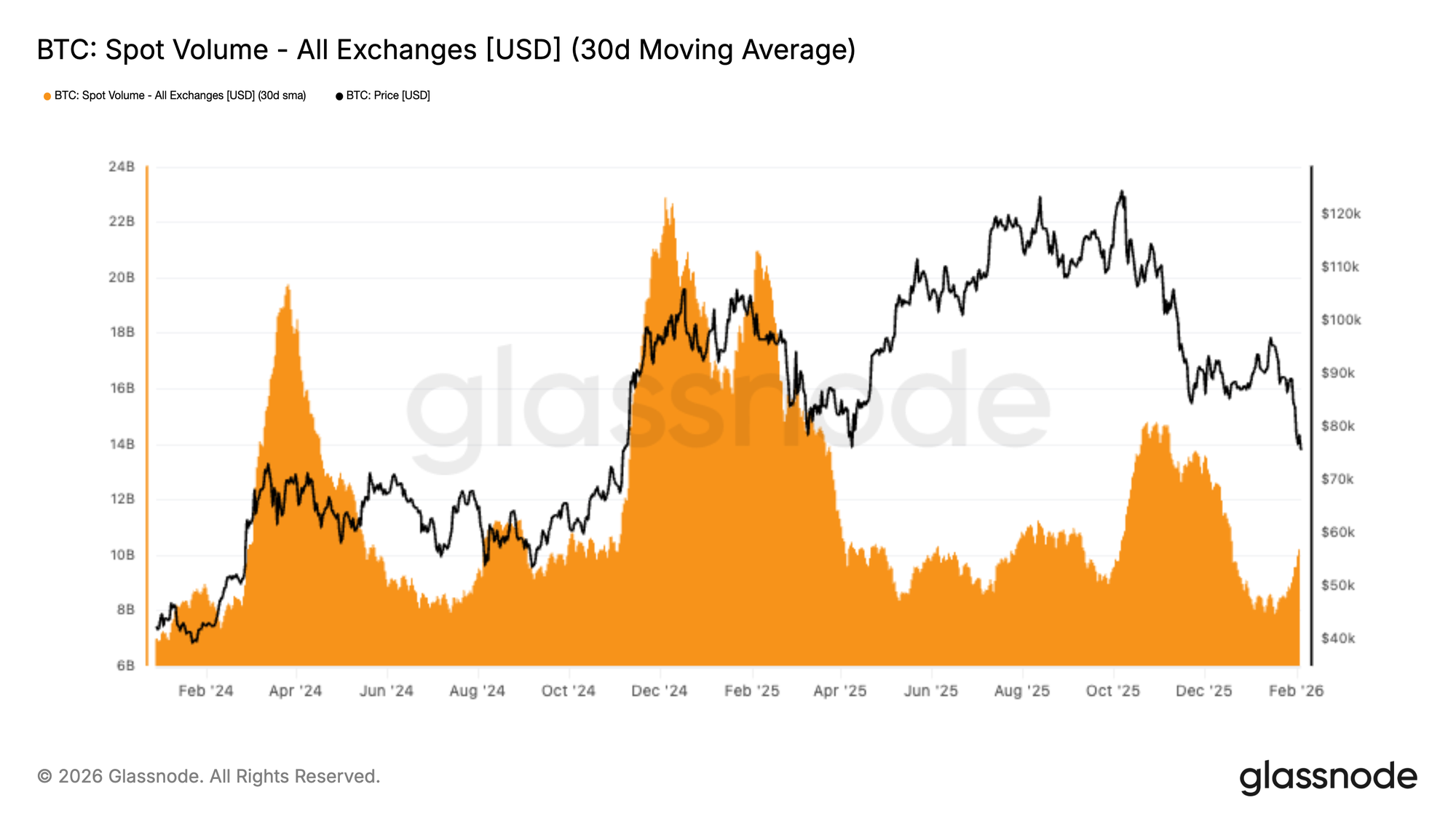

Объем спота по-прежнему низкий

Объемы спота структурно слабы: 30-дневное среднее остается на низком уровне, несмотря на снижение BTC с $98 000 до $72 000. Это свидетельствует о вакууме спроса, когда давление продаж не встречает значимого и устойчивого поглощения.

Исторически устойчивые развороты тренда совпадали с резким ростом объемов спота, когда новый спрос брал на себя встречную сторону сделок. Сейчас объемы лишь незначительно увеличились на снижении, что говорит о реактивном характере активности, преобладании распределения и снижения риска, а не накопления на основе уверенности.

При сохраняющейся низкой ликвидности цена остается уязвимой к продолжению снижения: даже умеренные программы продаж могут оказать значительное влияние в условиях отсутствия стабильного спроса на споте.

Live Chart

Ликвидации на фьючерсах

Рынок деривативов BTC испытал резкий каскад ликвидаций: суммарные ликвидации лонгов на биржах достигли максимума за весь текущий спад. Это отражает агрессивное очищение заемных длинных позиций на фоне снижения цены, что ускоряет нисходящий импульс в диапазоне $70 000–$80 000.

Примечательно, что активность ликвидаций оставалась относительно низкой большую часть ноября и декабря, что говорит о постепенном восстановлении кредитного плеча при слабом фоне спота. Последний всплеск знаменует смену режима: принудительные продажи начинают доминировать в потоках, усиливая волатильность и расширяя внутридневные диапазоны.

Дальнейшая стабилизация цены теперь зависит от того, достаточно ли текущей очистки плеча для снятия избыточного риска, либо потребуется дополнительное сокращение заемных позиций.

Для устойчивого восстановления обычно требуется появление спроса на споте, а не только очистка позиций за счет ликвидаций.

Live Chart

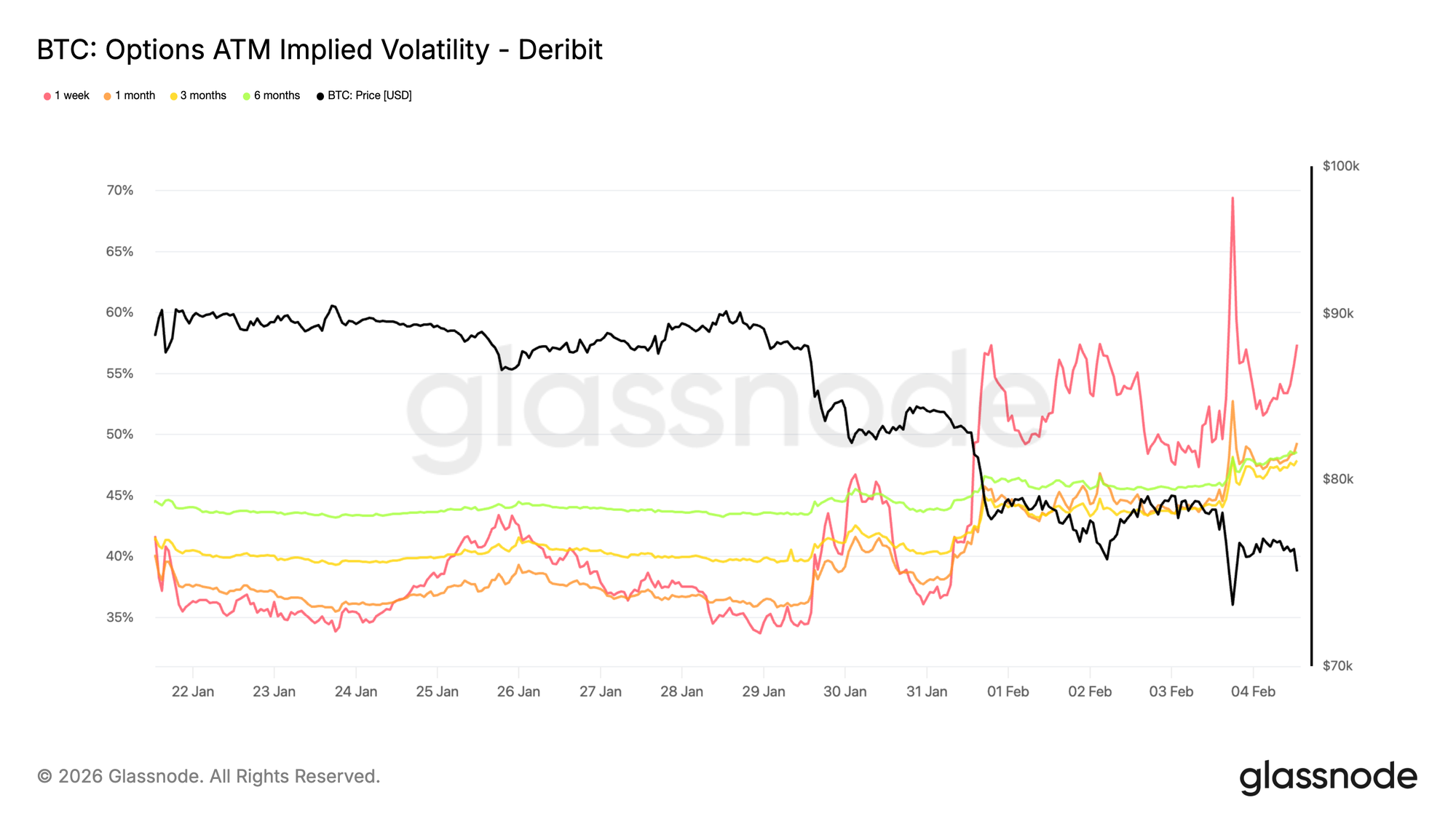

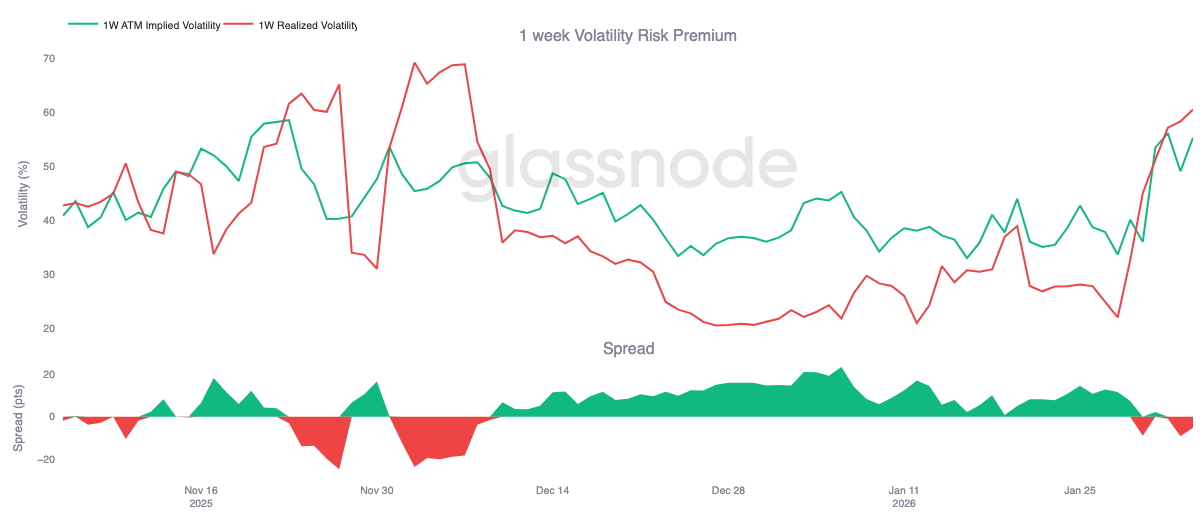

Краткосрочная подразумеваемая волатильность остается высокой

Подразумеваемая волатильность с коротким сроком выросла до 70% при повторном тестировании уровня $73 000, который ранее был максимумом цикла и теперь выступает поддержкой. С выходных волатильность заметно повысилась. Однонедельная подразумеваемая волатильность выросла примерно на 20 пунктов по сравнению с двумя неделями ранее, остальная кривая также существенно переоценилась, прибавив несколько пунктов.

Когда краткосрочная подразумеваемая волатильность остается выше недавних реализованных движений, это указывает на то, что рынок продолжает платить за краткосрочные риски, а не зарабатывает на убывании волатильности. Переоценка не ограничивается одним сроком, а ведется с короткого конца кривой, что показывает концентрацию риска.

Такое поведение отражает высокий спрос на защиту от резких ценовых разрывов, а не уверенность в направлении. Трейдеры не спешат продавать краткосрочный риск, поддерживая премию на снижение и сохраняя хрупкость настроений.

Live Chart

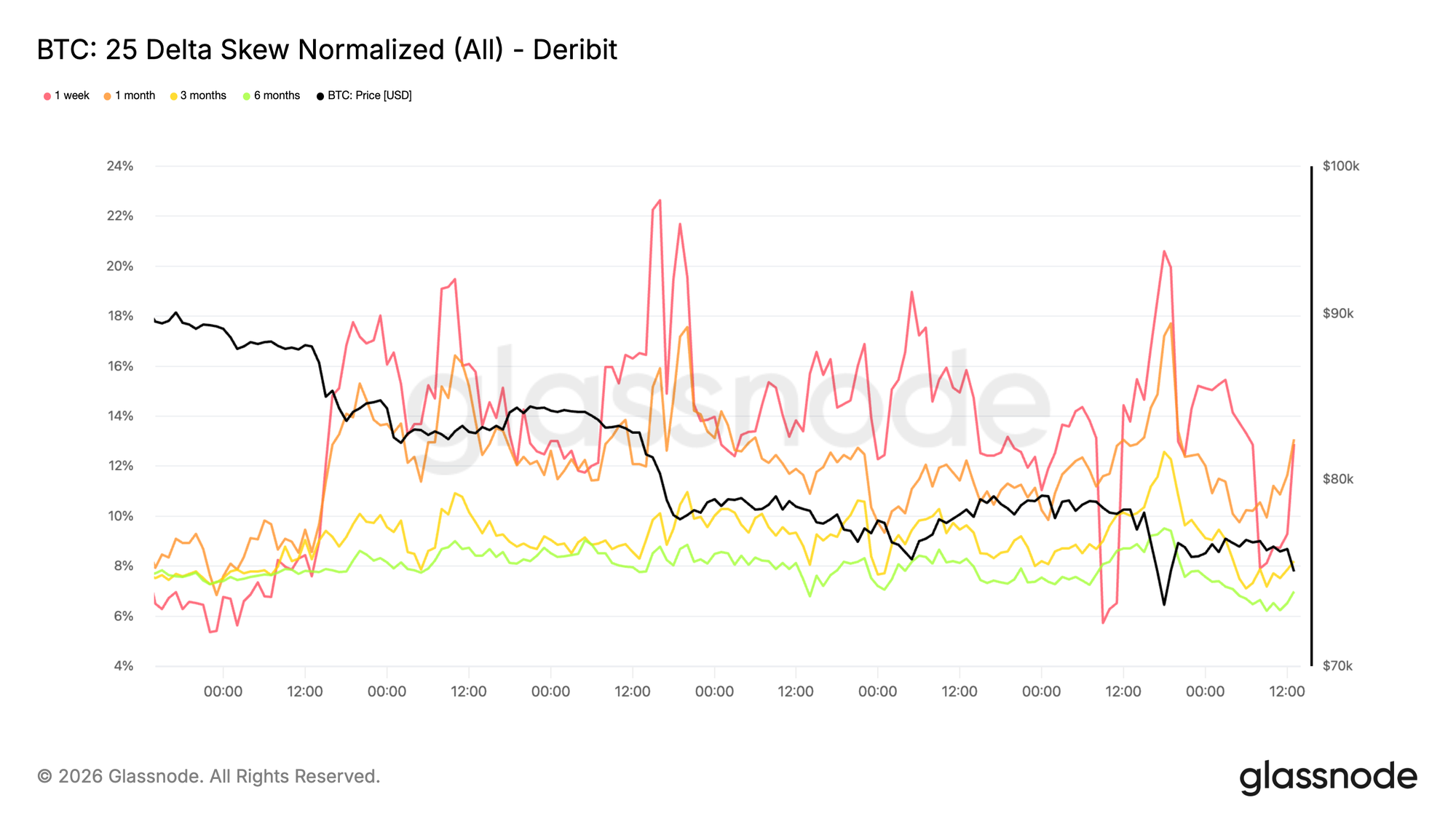

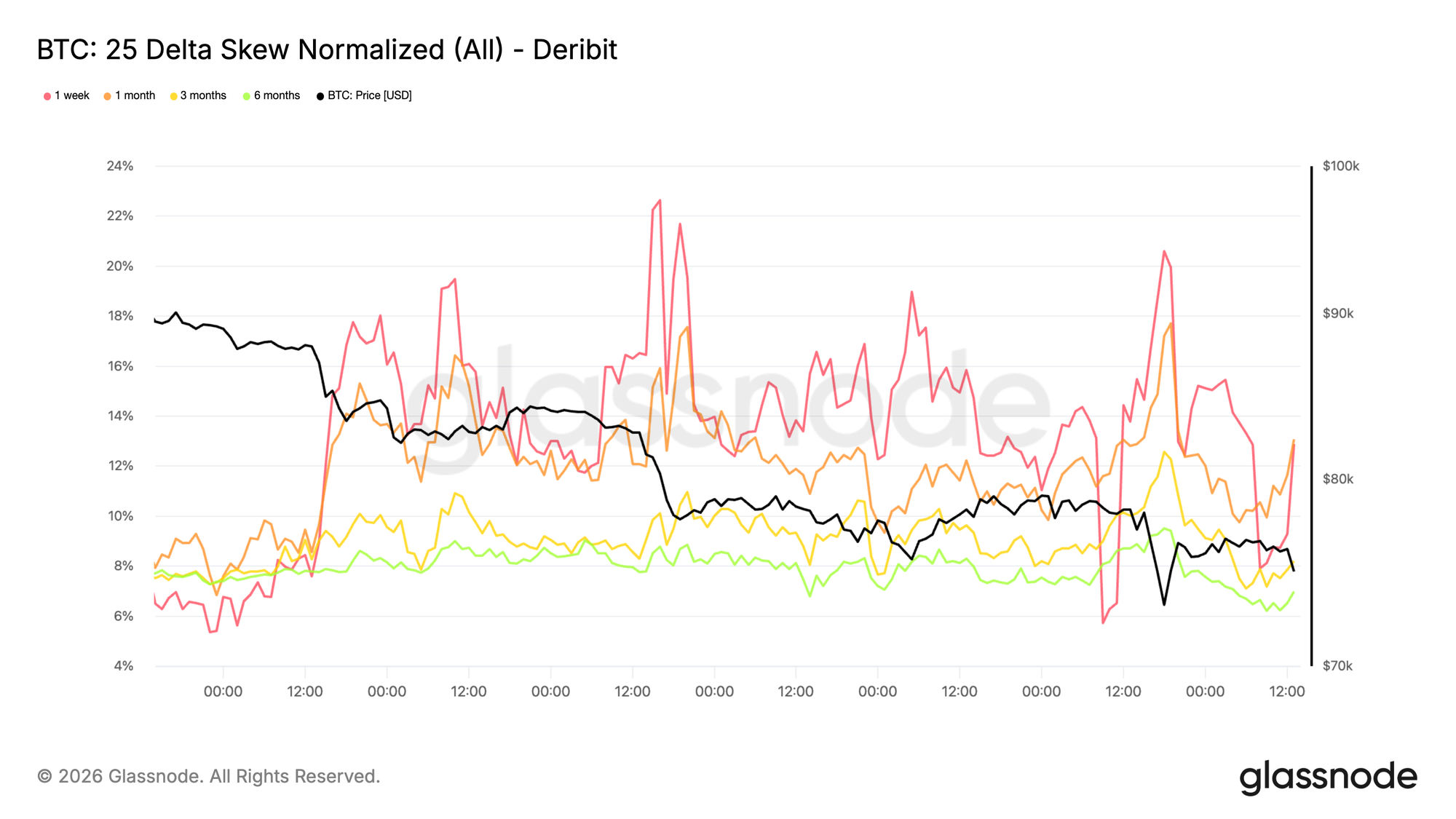

Скос на снижение продолжает усиливаться

Переоценка волатильности имеет четко выраженное направление. Скос на снижение вновь усилился, что говорит о росте спроса на путы по сравнению с коллами. Это свидетельствует о том, что рынок больше сосредоточен на рисках резкого снижения, чем на ожиданиях восстановления, даже несмотря на удержание цены выше $73 000.

Вместо перехода к спросу на коллы опционные потоки остаются сосредоточенными на защите. Это поддерживает распределение подразумеваемых цен в пользу негативных сценариев и усиливает оборонительный настрой, уже заметный по краткосрочной волатильности.

Крутой скос на снижение отражает готовность рынка платить за страховку, а не выражать уверенность в росте. Позиционирование остается односторонним: риск концентрируется вокруг сценариев снижения, а не восстановления.

Live Chart

1-недельная премия за риск волатильности становится отрицательной

Напряжение, видимое по краткосрочной подразумеваемой волатильности и скосу, теперь проявляется и в кэрри. 1-недельная премия за риск волатильности впервые с начала декабря стала отрицательной, опустившись до -5. Это резкий разворот с примерно +23 месяц назад.

Отрицательная премия за риск волатильности означает, что подразумеваемая волатильность теперь торгуется ниже реализованной. Для продавцов гаммы кэрри из поддерживающего превратился в убыточный: позиции, ранее выигрывавшие на убывании времени, теперь теряют, заставляя дески активнее хеджироваться или переносить экспозицию. Такая механика добавляет краткосрочного давления вместо его поглощения.

При отрицательном кэрри волатильность больше не удерживается на балансе, а реализуется. В этом контексте опционные потоки перестают сглаживать движения и начинают их усиливать, что способствует текущему медвежьему давлению, уже видимому по скосу и краткосрочным ценам.

Live Chart

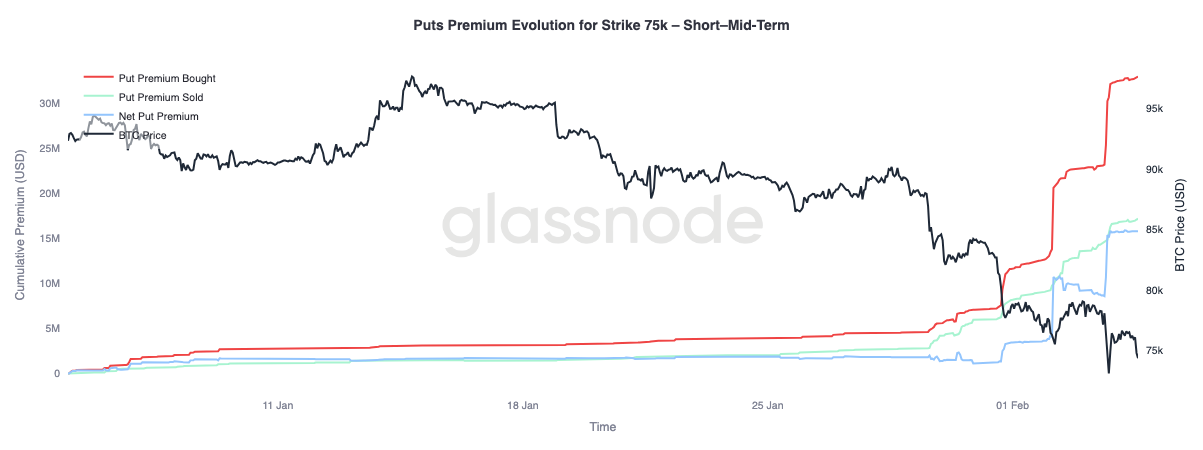

Динамика премии на путы 75k (короткий и средний срок)

Рассмотрим поведение премии на путы со страйком 75 000 — этот уровень сейчас активно отстаивается, поддерживается и многократно тестируется. Данный страйк стал ключевой точкой для краткосрочного позиционирования по риску.

Сумма купленной премии на путы значительно выросла относительно проданной, что расширило чистый разрыв премий. Эта переоценка проходила в три фазы, каждая из которых совпадала с очередным снижением, когда рынок не демонстрировал существенного облегчения. Каждый новый этап оказывал давление на существующие позиции, заставляя трейдеров хеджироваться и усиливая спрос на защиту.

Далее по кривой, за пределами трех месяцев (не показано на графике), ситуация иная: проданная премия недавно превысила купленную, что говорит о готовности трейдеров монетизировать высокую волатильность на длинных сроках при сохранении спроса на краткосрочную защиту от снижения.

Live Chart

Заключение

Bitcoin перешел в более оборонительный режим после потери уровня True Market Mean около $80 200 и неоднократных неудач восстановить себестоимость краткосрочных держателей ($94 500). Прибыльность снизилась: нереализованные прибыли исчезли, а реализованные убытки выросли на снижении к $70 000. Ранний спрос формируется в диапазоне $70 000–$80 000 (с плотным кластером $66 900–$70 600), но высокий уровень реализации убытков говорит о сохранении продаж на фоне страха. При сохраняющейся низкой ликвидности спота попытки восстановления остаются слабыми, что подразумевает необходимость более явного истощения продавцов для устойчивой стабилизации.

На рынке деривативов импульс продаж становится все более хаотичным: крупные ликвидации лонгов подтверждают принудительный сброс плеча. Хотя это может убрать избыточные спекулятивные позиции, само по себе это не формирует устойчивое дно. Опционные рынки отражают неопределенность: скос на снижение усиливается, подразумеваемая волатильность остается высокой, что сигнализирует о продолжении позиционирования на дальнейшую турбулентность.

Ключевой фактор сейчас — спрос на споте. Без явного расширения участия и возвращения стабильных притоков рынок остается уязвимым к дальнейшему снижению и резким нестабильным отскокам. Пока условия не улучшатся, баланс рисков смещен вниз, а для восстановления потребуется время, поглощение и возвращение уверенности покупателей.

Отказ от ответственности:

- Статья перепечатана с ресурса [insights]. Все авторские права принадлежат оригинальным авторам [Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode]. Если у вас есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn для оперативного решения.

- Отказ от ответственности: Мнения и взгляды, выраженные в статье, принадлежат исключительно авторам и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведенных материалов запрещены.