Потребительский DeFi: казначейство как банк

В западных странах финансы — это инструмент социальной мобильности, который работает только при четком разделении или даже противостоянии государства и общества. В крупнейших восточных странах, где государство и общество едины структурно, социальная мобильность зависит от масштабной инфраструктуры и управленческих ресурсов.

В этом контексте рассмотрим нынешнюю ситуацию: после десятилетия и поспешного завершения эпохи Ethereum и dApp, DeFi переключился на гонку мобильных потребительских DeFi-приложений на платформах вроде Apple Store.

В отличие от бирж и кошельков, которые быстро появились в крупных магазинах приложений, DeFi долгое время оставался только на веб-интерфейсах и медленно адаптировался. Виртуальные кошельки и цифровые банки ориентировались на отдельные сегменты, например, на малообеспеченных и неохваченных банковскими услугами пользователей. DeFi, не решив проблемы кредитных систем, вышел на рынок преждевременно.

Эта дилемма вновь актуализировала дискуссии о переходе общества от денежного банковского обслуживания к фискально-денежным системам.

Казначейство возвращает контроль над денежной политикой

The Times 03/Jan/2009 Chancellor on brink of second bailout for banks.

Потребительский DeFi, представленный решениями Aave и Morpho в интеграции с Coinbase, напрямую ориентирован на розничных пользователей. Чтобы понять, почему DeFi Apps сейчас превосходят DeFi dApps, нужно вернуться к истокам современной денежной эмиссии.

Золото и серебро не были деньгами по своей сути. С развитием торговли товары стали универсальными эквивалентами, а золото и серебро благодаря своим свойствам получили широкое признание.

До промышленной революции, независимо от политического устройства и уровня развития, в обращении доминировали металлические монеты, а управление денежной системой осуществляли казначейства.

Модель центрального банка и коммерческих банков — относительно новое явление. В развитых экономиках центральные банки создавались как последний рубеж для решения банковских кризисов — примером служит Федеральная резервная система США.

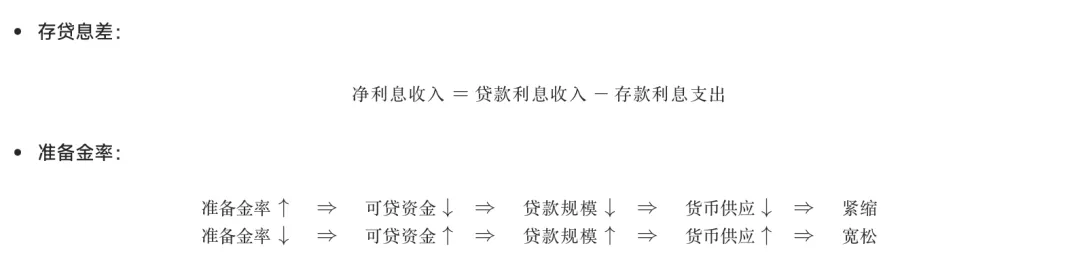

В процессе эволюции влияние казначейств, как административных органов, снизилось. Однако система центральный банк — банк имеет свои недостатки: банки зарабатывают на разнице процентных ставок между депозитами и кредитами, а центральные банки регулируют их через резервные требования.

Изображение: роль процентных спредов и резервных норм

Источник: @ zuoyeweb3

Это устаревшая и упрощенная схема.

В такой модели не учитывается мультипликатор денег: банкам не нужны 100% резервы для кредитования, что позволяет использовать кредитное плечо. Центральные банки также используют кредитное плечо для регулирования денежной массы, не требуя полного резервирования.

В итоге риски несут пользователи. Депозиты, превышающие резервы, не гарантируют возврат. Если ни центральный банк, ни коммерческие банки не берут на себя издержки, пользователи становятся буфером для денежного предложения и снятия средств.

Эта модель устарела, так как банки больше не следуют строго указаниям центрального банка. Например, после Plaza Accord Япония первой применила QE/QQE (количественное смягчение), а при сверхнизких или отрицательных ставках банки перестали получать прибыль с процентных спредов и часто выходили из рынка.

В итоге центральные банки начали напрямую покупать активы, минуя коммерческие банки, чтобы влить ликвидность. ФРС покупает облигации, Банк Японии — акции. Это делает систему жесткой и мешает экономике очищать плохие активы, приводя к появлению «зомби-компаний» в Японии, гигантов «слишком больших, чтобы обанкротиться» в США после 2008 года и экстренным мерам, таким как крах Silicon Valley Bank в 2023 году.

Как это связано с крипто?

Финансовый кризис 2008 года стал катализатором появления Bitcoin. Крах Silicon Valley Bank в 2023 году вызвал сопротивление CBDC в США. В мае 2024 года республиканцы в Палате представителей единогласно проголосовали против разработки CBDC, поддержав частные стейблкоины.

Эта логика неоднозначна. Можно было бы ожидать, что после краха крипто-дружественного банка и потери привязки USDC США поддержат CBDC. На практике подход ФРС к долларовым стейблкоинам или CBDC противоречит позиции казначейства и Конгресса в вопросе казначейских стейблкоинов.

ФРС появилась после хаоса «свободного доллара» в 1907 году. После основания в 1913 году она управляла гибридной системой золотых резервов и частных банков. Золото находилось под контролем ФРС до 1934 года, когда полномочия перешли к казначейству. До краха Бреттон-Вудской системы золото оставалось резервным активом доллара.

После Бреттон-Вудса доллар стал кредитной валютой — по сути, стейблкоином на базе казначейства, что привело к конфликту с ролью казначейства. Для общества доллар и казначейские облигации — две стороны одной медали, но для казначейства именно облигации определяют сущность доллара, а частный характер ФРС мешает национальным интересам.

В крипто, особенно в стейблкоинах, казначейские стейблкоины позволяют административным органам обойти полномочия ФРС по эмиссии валюты. Поэтому Конгресс и администрация совместно выступают против выпуска CBDC.

Только с этой позиции можно понять интерес к Bitcoin у Трампа. Семейные интересы — удобная отговорка; настоящая мотивация — возможность административных структур получать выгоду от ценообразования криптоактивов.

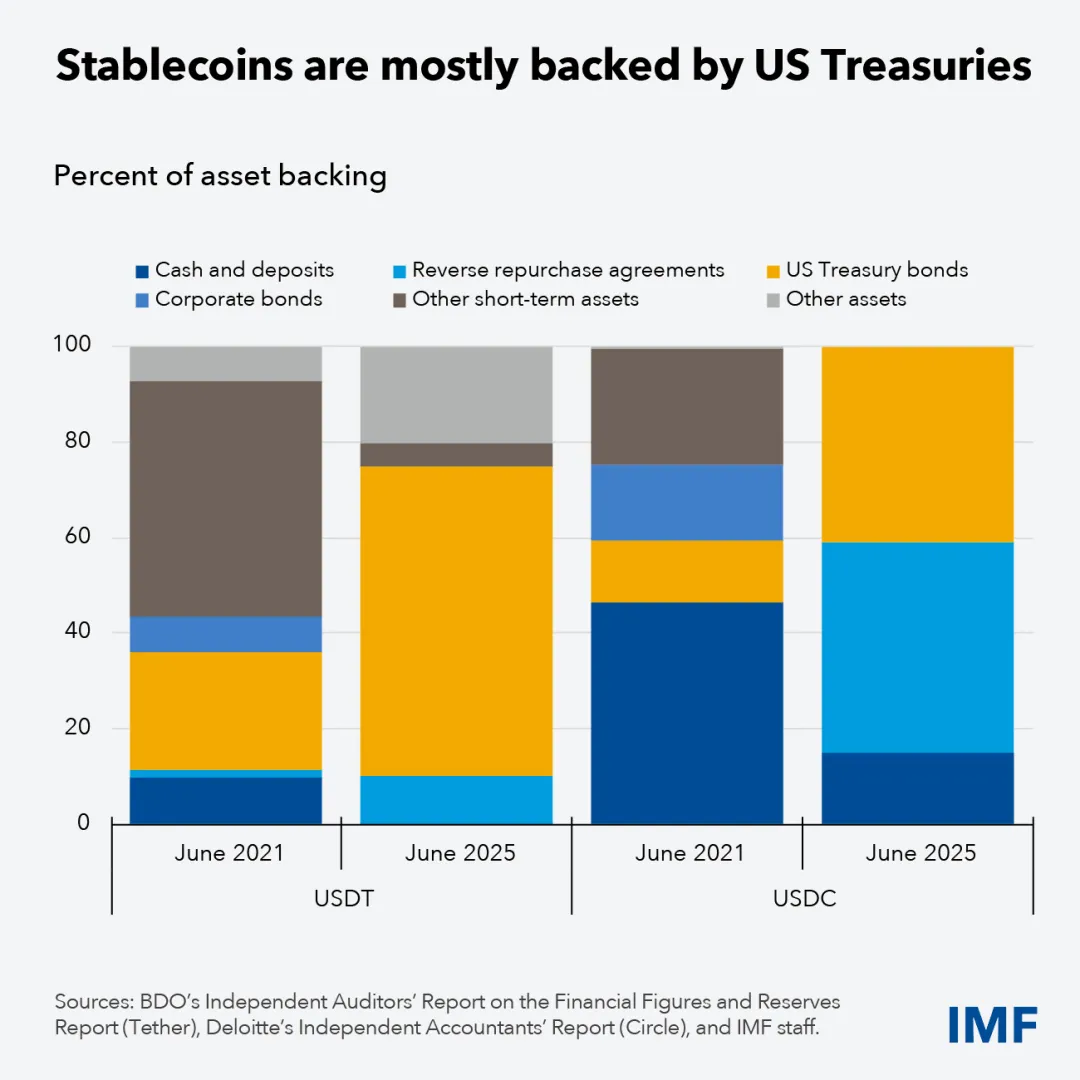

Изображение: изменения резервов USDT/USDC

Источник: @ IMFNews

Сегодня ведущие долларовые стейблкоины обеспечены наличными, казначейскими облигациями, BTC/ETH и другими доходными бумагами. На практике и USDT, и USDC сокращают долю наличных и переводят резервы в казначейские облигации.

Это не стратегия краткосрочного дохода, а структурный переход от долларовых стейблкоинов к казначейским. Интернационализация USDT по сути означает активную скупку золота.

В будущем рынке стейблкоинов конкурировать будут казначейские, золотые и BTC/ETH-стейблкоины. Крупной борьбы между долларовыми и недолларовыми стейблкоинами не будет — никто не ожидает, что евро-стейблкоины станут массовыми.

С казначейскими стейблкоинами казначейство вновь получает полномочия по эмиссии. Однако стейблкоины не могут напрямую заменить банковский мультипликатор или механизмы кредитного плеча.

Банки как DeFi-продукты

Физика в полном смысле не существует, и товарная природа денег столь же иллюзорна.

После краха Бреттон-Вудса миссия ФРС должна была завершиться, как у Первого и Второго банков США. Однако ФРС продолжает расширять свой мандат, включая стабилизацию цен и надзор за финансовыми рынками.

В условиях инфляции центральные банки больше не контролируют денежную массу через резервы, а напрямую покупают пакеты активов. Такой кредитный рычаг неэффективен и не очищает плохие активы.

Эволюция и кризисы DeFi предлагают альтернативу: допускать кризисы как механизм очистки. Это формирует модель, где «невидимая рука» (DeFi) управляет циклами кредитного плеча, а «видимая рука» (казначейские стейблкоины) обеспечивает базовую стабильность.

Ончейн-активы усиливают регуляторный контроль, поскольку информационные технологии устраняют непрозрачность.

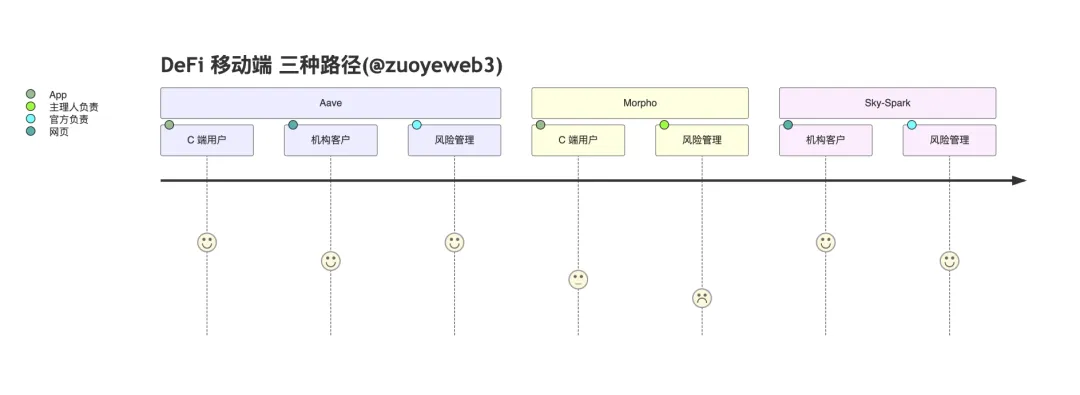

Aave создал собственное розничное приложение для прямого доступа пользователей. Morpho использует Coinbase по модели B2B2C. Экосистема Sky через Spark отказалась от мобильных решений, сосредоточившись только на институциональных клиентах.

Подходы различаются: Aave обслуживает розничных и институциональных клиентов (Horizon) с официальным управлением рисками; Morpho передает управление рисками ведущим менеджерам и отдает фронт-энд Coinbase; Spark — суб-DAO Sky, форкнутый от Aave, ориентирован на институциональных клиентов и ончейн-рынки, чтобы не конкурировать напрямую с Aave.

Sky выделяется как ончейн-эмитент стейблкоинов (DAI→USDS) и расширяет сценарии использования. В отличие от Aave и Morpho, чистые кредитные протоколы должны оставаться открытыми для привлечения разных активов, что делает перспективы Aave GHO менее оптимистичными.

Sky должен найти баланс между распространением USDS и открытостью кредитования.

После того как Aave отклонил USDS как резервный актив, стало неожиданностью, что Spark от Sky также предложил ограниченную поддержку USDS, при этом активно интегрируя PayPal PYUSD.

Sky стремится совмещать оба направления через разные суб-DAO, но напряжение между выпуском стейблкоинов и открытым кредитованием останется.

Ethena выбрала иной путь: партнерство с Based от Hyperliquid для продвижения HYPE/USDe спотовых пар и вознаграждений, полная интеграция с экосистемой Hyperliquid и фокус на выпуске одного стейблкоина вместо создания собственной экосистемы или сети.

Сегодня Aave ближе всего к полноценному DeFi-приложению с квази-банковскими функциями. Он лидирует в управлении капиталом и доходностью, работает с розничными клиентами и стремится перевести традиционных клиентов на ончейн благодаря бренду и опыту управления рисками. Morpho пытается повторить модель USDC, используя Coinbase для усиления посреднической роли и углубляя взаимодействие между хранилищами ведущих менеджеров и Coinbase.

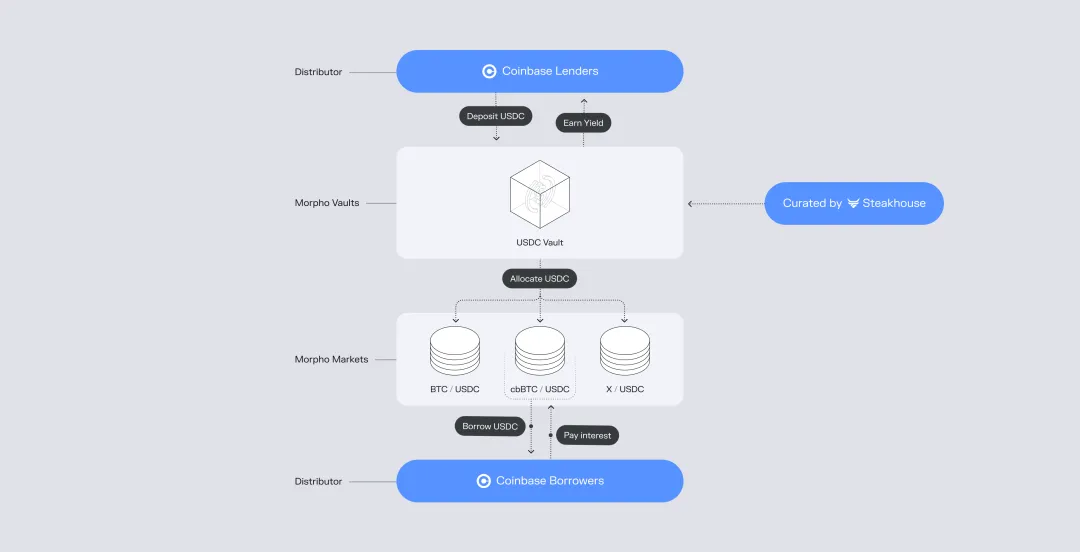

Изображение: модель партнерства Morpho и Coinbase

Источник: @ Morpho

Morpho демонстрирует радикальную открытость: USDC + Morpho + Base → Coinbase. За $1 млрд кредитов стоит амбиция бросить вызов USDT через доходные продукты и конкурировать с USDe/USDS. Coinbase остается главным выгодоприобретателем USDC.

Впервые весь процесс ончейн-доходности стейблкоинов и привлечения пользователей вне цепочки обходится без банков как центральных посредников. Банки не исчезают, но их роль все больше сводится к on/off-ramp-инфраструктуре. Ончейн-DeFi не решает проблему кредитной системы, остаются вопросы эффективности сверхобеспечения и управления рисками хранилищ ведущих менеджеров.

Открытые DeFi-стэки позволяют реализовать циклы кредитного плеча, а провалы хранилищ ведущих менеджеров могут служить рыночными механизмами очистки.

В традиционной системе центральный банк — банк третьи и четвертые стороны платежей или доминирующие банки могли инициировать вторичные расчеты, что мешало контролю центрального банка и искажало экономические сигналы.

В современной модели «стейблкоин — кредитный протокол» вне зависимости от частоты рециклинга кредитов или рисков хранилищ все можно количественно оценить и проанализировать. Главное — не вводить ненужные допущения доверия, такие как внецепочные переговоры или юридические процедуры, которые только снижают эффективность капитала.

По сути, DeFi не превзойдет банки за счет регуляторного арбитража, а только за счет более высокой эффективности капитала.

Впервые за столетие монетарной эмиссии центрального банка казначейство пересматривает свою ведущую роль, свободную от золотых ограничений. DeFi готов взять на себя новые задачи по реэмиссии валюты и очистке активов.

Старые градации M0/M1/M2 уйдут, их заменит бинарное деление между казначейскими стейблкоинами и уровнем использования DeFi.

Заключение

Крипто приветствует всех друзей. Пусть они увидят впечатляющий бычий рынок после долгой криптозимы — пока нетерпеливый банковский сектор уйдет первым.

Федеральная резервная система работает над созданием Skinny Master Accounts для эмитентов стейблкоинов, а OCC пытается успокоить банки, обеспокоенные оттоком депозитов в стейблкоины. Эти шаги отражают тревогу отрасли и стремление регуляторов сохранить свои позиции.

Представьте самый радикальный сценарий: если 100% казначейских облигаций США будут токенизированы как стейблкоины, если вся доходность казначейских стейблкоинов достанется пользователям, а все доходы реинвестируются в казначейские облигации — станет ли MMT реальностью или рухнет?

Возможно, в этом и состоит смысл крипто. В эпоху доминирования искусственного интеллекта нам стоит идти по следам Сатоши и переосмысливать экономику, чтобы понять истинную роль криптовалют, а не просто участвовать в экспериментах Виталика.

Отказ от ответственности:

- Статья перепечатана с ресурса [Zuoye Crooked-Neck Tree], авторские права принадлежат оригинальному автору [Zuoye Crooked-Neck Tree]. Если у вас есть вопросы по поводу перепубликации, обратитесь в команду Gate Learn для оперативного решения согласно установленным процедурам.

- Отказ от ответственности: мнения и выводы, изложенные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы на другие языки подготовлены командой Gate Learn. Не копируйте, не распространяйте и не используйте этот перевод без ссылки на Gate.