原文标题:Медвежий сценарий для Bittensor (TAO)

原文来源:Pine Analytics

原文编译:Saoirse,Foresight News

TAO сейчас стоит около 275 долларов, рыночная капитализация — 2,6 миллиарда долларов, полностью разводненная оценка — 5,8 миллиарда долларов. Проект получил поддержку института Grayscale (заявка на листинг ETF на NYSE подана в декабре 2025 года), а также открытую признательность от генерального директора Nvidia 黄仁勋, при этом нарратив о лимите предложения токенов очень привлекателен: ограничение в 21 миллион монет, механизм уменьшения наград по аналогии с биткоином. После первого уменьшения наград в декабре 2025 года ежедневное выпускание снизится с 7200 до 3600 монет. За год число подсетей увеличилось с 32 до 128, а тренировка Covenant-72B Templar показала, что децентрализованные вычислительные мощности могут запускать крупные языковые модели, конкурирующие по базовым характеристикам.

Настоящий отчет не отрицает вышеприведенные факты. Мы рассматриваем вопрос: может ли экономическая модель сети приносить реальные внешние доходы, поддерживающие текущую оценку, и насколько она конкурентоспособна при конкуренции с централизованными провайдерами и самостоятельными вычислительными мощностями.

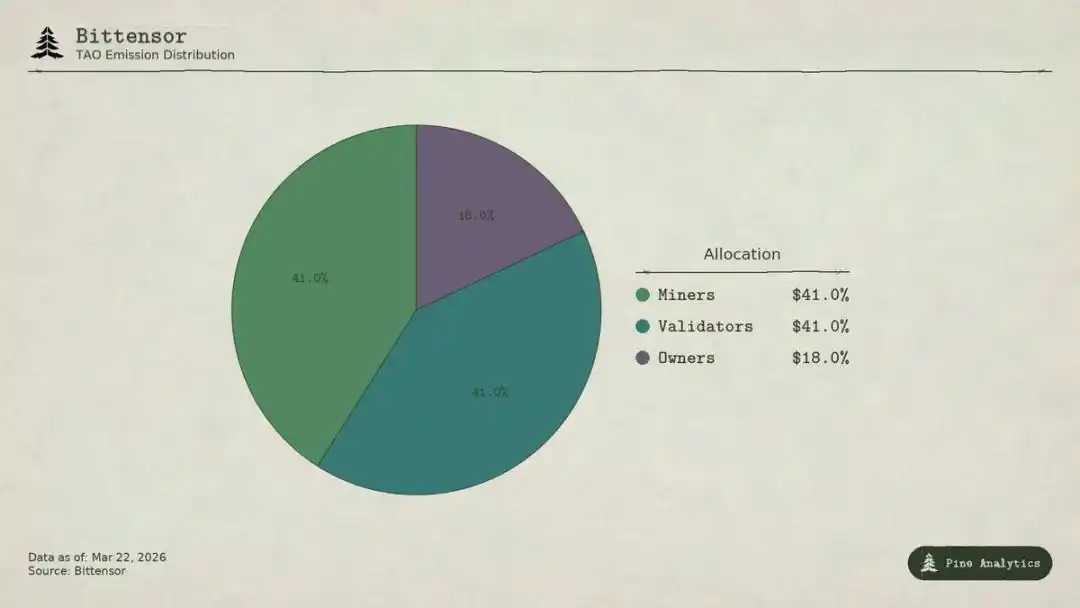

Распределение токенов Bittensor (TAO)

Как происходит циркуляция стоимости сети

В Bittensor участвуют четыре категории участников:

· Владельцы подсетей создают профессиональные AI-рынки и получают 18% от выпуска TAO в виде наград за подсети;

· Майнеры выполняют AI-задачи (вывод, обучение, обработка данных), получают 41%, что составляет примерно 1476 монет TAO в день, ежегодная стоимость — около 1,48 млрд долларов;

· Верификаторы оценивают работу майнеров и получают 41%;

· Заложники вкладывают TAO в ликвидные пулы подсетей в обмен на их собственные токены.

В модели Taoflow наградный фонд подсети определяется чистым притоком залогов TAO: если приток отрицателен, наград нет. Первые десять подсетей контролируют около 56% всей эмиссии.

TAO — универсальный токен всей сети: для регистрации майнеров, залогов верификаторов, покупки токенов подсетей и оплаты услуг требуется использовать TAO. Теоретически, активность подсетей создаст структурный спрос на базовый токен.

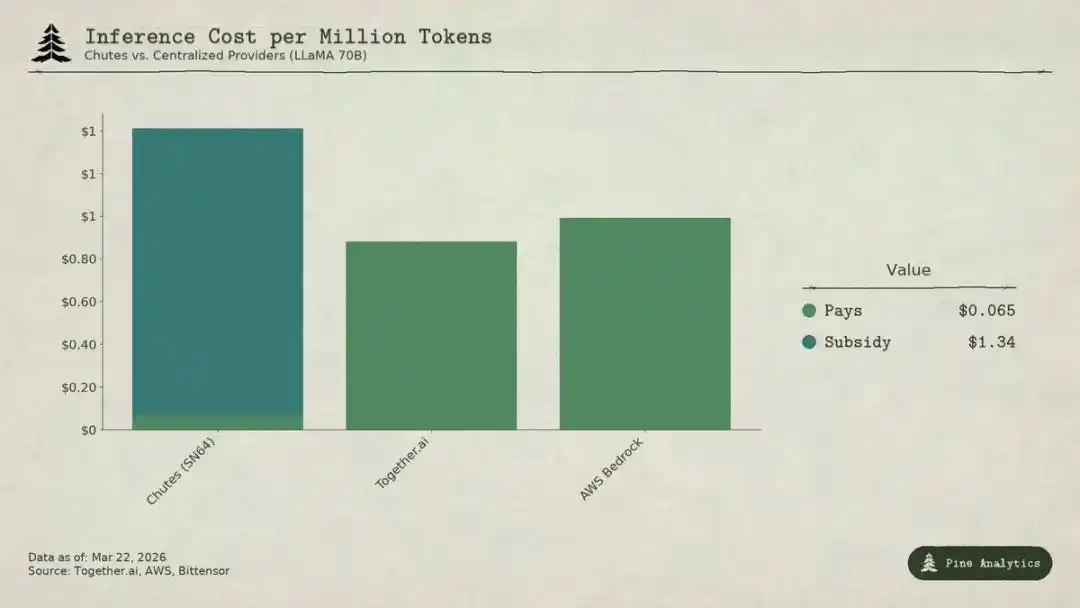

Анализ стоимости вычислений подсетей Chutes (SN64) и централизованных провайдеров LLaMA 70B

Текущая ситуация с спросом

Прозрачность предложения vs непрозрачность спроса

Предложение в Bittensor очень прозрачно: 3600 TAO ежедневно распределяются по программам, правило уменьшения наград жестко закодировано, уровень залогов (около 70%), распределение и данные о движении полностью записаны в блокчейн.

Но спрос — полностью непрозрачен. Нет единого дашборда для отслеживания внешних доходов по подсетям, фактические вызовы AI (вывод, вычисления, обучение) происходят вне цепочки и не регистрируются в блокчейне. Инвесторы могут лишь косвенно судить о спросе по потокам залогов, ценам подсетевых токенов и публичным данным проектов. Такая непрозрачность — структурная, а не временная особенность. Блокчейн фиксирует только токеновые потоки, API-вызовы — нет.

Ниже — наиболее полная картина спроса по состоянию на март 2026 года.

Chutes (SN64): низкая цена за счет субсидий

Chutes занимает 14,4% всей эмиссии сети, что является максимальным среди подсетей. Разработана Rayon Labs, предоставляет открытый серверless сервис для моделей, цены на который на 85% ниже AWS и на 10–50% ниже Together AI. Используемые данные в экосистеме — без конкуренции: более 400 тысяч пользователей (более 100 тысяч API-пользователей), более 5 миллионов запросов в день, обработано 9,1 трлн токенов, средний объем токенов за три дня вырос с 6,6 до 101 млрд. Также она является ведущим провайдером на OpenRouter, некоторые модели превосходят централизованные конкуренты.

Но низкая цена — не результат операционной эффективности, а субсидий.

При доле 14,4% Chutes ежедневно получает около 518 TAO, что по оценкам составляет около 52 миллионов долларов в год. Внешний годовой доход — примерно 1,3–2,4 миллиона долларов (высшее значение — по отчетам команды, без независимой проверки). Размер субсидий по протоколу — примерно 22:1–40:1. За каждый потраченный 1 доллар пользовательская сеть должна выпустить через инфляцию 22–40 долларов TAO для субсидирования.

Если исключить субсидии, исходя из обработки примерно 101 млрд токенов в день, себестоимость составляет около 1,41 доллара за миллион токенов. А текущие цены на централизованных рынках:

· Together.ai — LLaMA 3.3 70B Turbo примерно 0,88 доллара / миллион токенов;

· DeepSeek V3 — около 0,40–0,80 доллара;

· Минимальные модели — до 0,18 доллара.

Это означает, что без субсидий цена Chutes будет в 1,6–3,5 раза выше централизованных решений. Так называемое преимущество в 85% по стоимости полностью нивелируется: низкая цена — результат инфляционных затрат держателей TAO, а не структурной эффективности децентрализации.

При следующем уменьшении наград (предположительно в конце 2026 или в 2027 году) цена либо удвоится, либо майнеры уйдут, либо разрыв между доходами и затратами увеличится еще больше.

Некоторые сравнивают это с ранним интернетом и субсидиями для привлечения пользователей, но Uber, DoorDash и AWS создали в период субсидий переходные издержки: собственные платформы, сеть водителей, корпоративная экосистема. В случае Bittensor подсетей нет никаких барьеров: модели открыты, интерфейсы стандартизированы, пользователи могут без затрат переключаться между провайдерами. После окончания субсидий никакие механизмы блокировки не смогут удержать пользователей.

Rayon Labs также управляет SN56 и SN19, которые вместе контролируют около 23,7% всей эмиссии сети, при этом не раскрывают внешние доходы. Один команда почти полностью контролирует четверть стимулов сети.

Targon, Templar и другие подсети

Targon (SN4) — самая доходная подсеть, управляется Manifold Labs, предоставляет корпоративные услуги по конфиденциальным GPU-вычислениям, предполагаемый годовой доход — около 10,4 миллиона долларов, оценка — 48 миллионов долларов, коэффициент P/S — примерно 4,6, что является самой надежной оценкой внутри экосистемы. Но эти 10,4 миллиона — лишь прогноз, основанный на нескольких отчетах, а не аудированные данные.

Templar (SN3) завершила тренировку Covenant-72B, рыночная капитализация — 98 миллионов долларов, внешних доходов — ноль. API для обучения и продажи корпоративным клиентам все еще развиваются, платных продуктов пока нет.

Остальные более 120 подсетей либо не имеют публичных доходов, либо находятся на ранней стадии разработки, в основном живут за счет субсидий выпуска токенов.

Общая картина

Общий подтвержденный внешний годовой доход всей сети — примерно 3–15 миллионов долларов. Только одна подсеть Chutes с субсидиями около 52 миллионов долларов в год превышает весь внешний доход сети.

При рыночной капитализации в 2,6 миллиарда долларов коэффициент доходности — примерно 175–200 раз; при полной разводненной оценке в 5,8 миллиарда — около 400 раз. Для сравнения, оценки централизованных AI-компаний за последние годы — 15–25 раз по прогнозируемому доходу, а SaaS с высоким ростом редко удерживается выше 50 раз. Коэффициент оценки Bittensor — в 4–10 раз выше отраслевых стандартов.

Разрыв между оценкой и реальной основой спроса показывает: рынок оценивает TAO почти исключительно исходя из дефицита предложения (уменьшение наград, залоги), институциональных ожиданий (ETF Grayscale, листинг на бирже) и настроений в AI-секторе, а не реальных экономических результатов. Эти факторы действительно влияют на цену, но полностью расходятся с логикой «Bittensor как сети для создания устойчивой ценности AI-услуг».

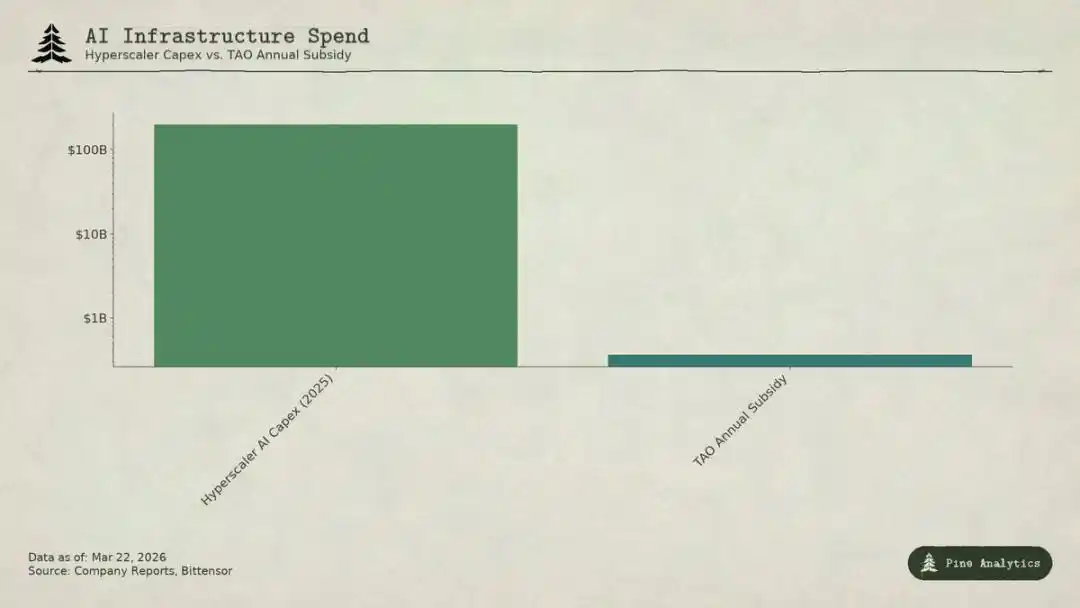

Сравнение годовых субсидий Bittensor (TAO) с капиталовложениями крупных облачных провайдеров AI

Ценовая проблема: давление сверху и снизу

Подсети сталкиваются с двойным давлением:

· Сверху: ограничение со стороны самостоятельных решений

Все модели на платформе — открытые, веса доступны, запуск модели 70B на H100 стоит всего 40–50 долларов в день, инструменты vLLM, Ollama позволяют легко развернуть локально. Новое поколение чипов Nvidia значительно снизит стоимость вывода. У организаций с достаточным объемом есть возможность строить собственные решения дешевле.

· Снизу: давление со стороны гигантов облачных вычислений

Microsoft, Google, Amazon, Meta в 2025 году затратят на AI свыше 200 миллиардов долларов, имеют приоритетные квоты на оборудование, собственные дата-центры, корпоративные клиенты и могут субсидировать AI за счет других бизнес-направлений. Бюджет стимулов Bittensor — около 360 миллионов долларов в год — уступает инвестициям Microsoft в инфраструктуру AI за одну неделю. Профессиональные сервисы также используют VC-субсидии для низкобюджетной конкуренции на открытых моделях.

Ценообразование подсетей сжимается в очень узкий диапазон, при этом они вынуждены учитывать уникальные издержки децентрализации: фрикции токенов, расходы на узлы верификации, доли владельцев подсетей, задержки сети и т.д.

Герметичность и конкурентные преимущества

Даже если какая-то подсеть предложит ценную услугу, базовые модели и методы — открытые по своей природе: Covenant-72B использует лицензию Apache, техническая документация опубликована. Любой конкурент может без участия TAO-экосистемы скопировать их.

Традиционные барьеры входа (патенты, сетевые эффекты, затраты на переключение, бренд) не работают:

· Технологии открыты;

· Сетевые эффекты — это TAO, а не отдельная подсеть;

· Вес моделей одинаковы, стоимость переключения — ноль.

Сообщество считает, что механизм стимулирования — это и есть барьер входа, но он зависит от постоянных больших выпусков токенов, а каждое уменьшение наград сокращает этот стимул.

Что именно торгуется в TAO

При рыночной капитализации 2,6 миллиарда долларов цена TAO не отражает реальных спроса и доходов: 3–15 миллионов долларов в год — это недостаточно для поддержки такой оценки. В рынке торгуются: биткоиноподобная редкость, ожидания ETF Grayscale, циклы AI-сектора, долгосрочные опционы на децентрализованный AI. Все это — разумные спекулятивные факторы, основанные на предложении и настроениях.

Если вы держите TAO исходя из редкости и нарратива, даже при слабом спросе можете получать прибыль; но если вы верите, что Bittensor станет действительно масштабной сетью AI-услуг, то пока нет ни доказательств, ни структурных барьеров для этого. Инвесторам важно четко различать свои инвестиционные гипотезы.

原文链接

点击了解律动BlockBeats 在招岗位

Добро пожаловать в официальный чат BlockBeats:

Telegram подписка: https://t.me/theblockbeats

Telegram группа: https://t.me/BlockBeats_App

Twitter официальный аккаунт: https://twitter.com/BlockBeatsAsia