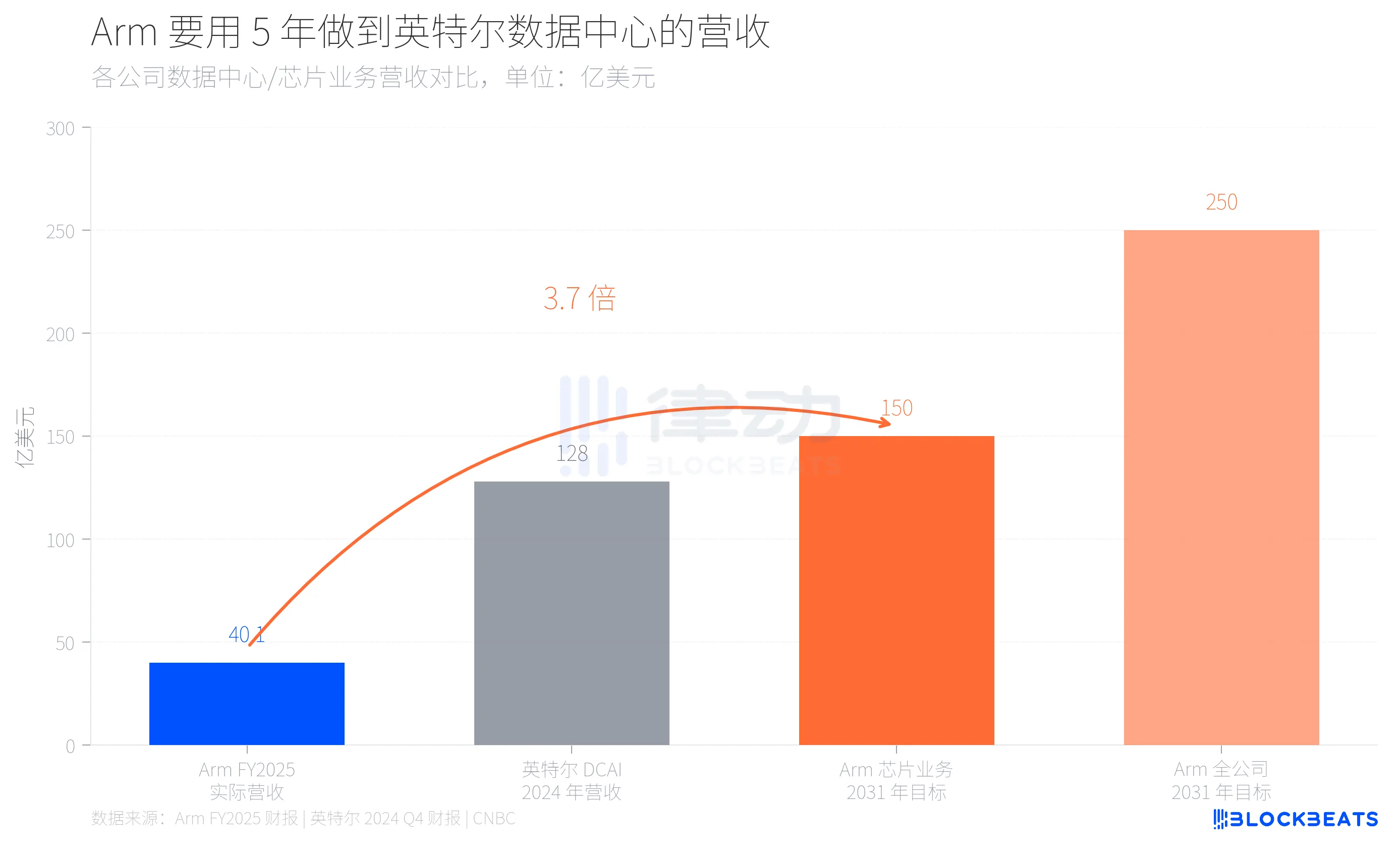

40 миллиардов долларов и 150 миллиардов долларов — между ними не кривая роста, а самопереворот бизнес-модели.

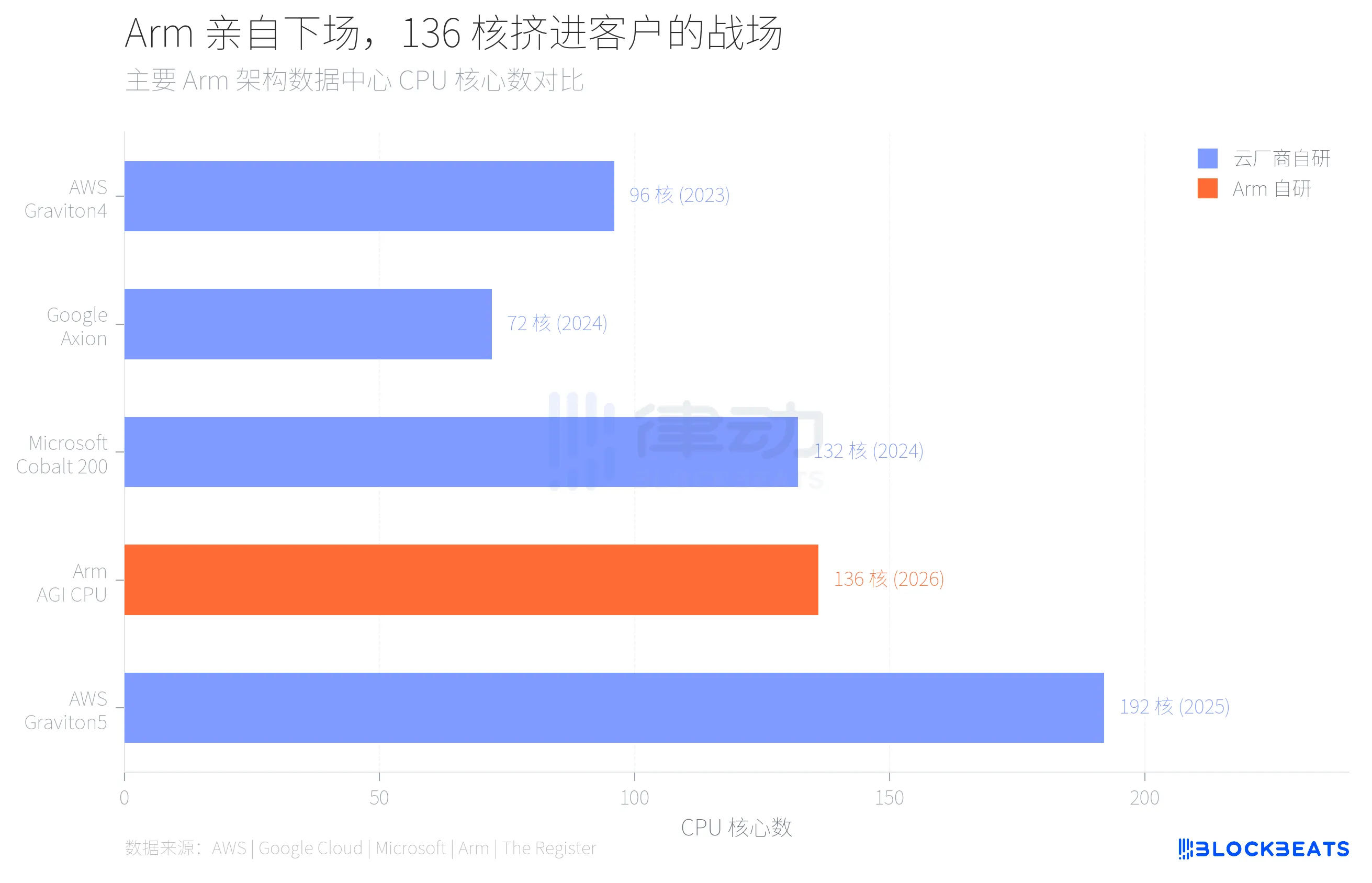

24 марта Arm в Сан-Франциско представила первый за 35 лет собственный дата-центрный CPU. Этот чип под названием AGI CPU оснащён 136 ядрами Neoverse V3, изготовлен по 3-нм техпроцессу TSMC, TDP 300 Вт, первым клиентом стал Meta, планируется масштабное внедрение в этом году. Также объявлены о сотрудничестве OpenAI, Cerebras, Cloudflare, SAP и SK Telecom.

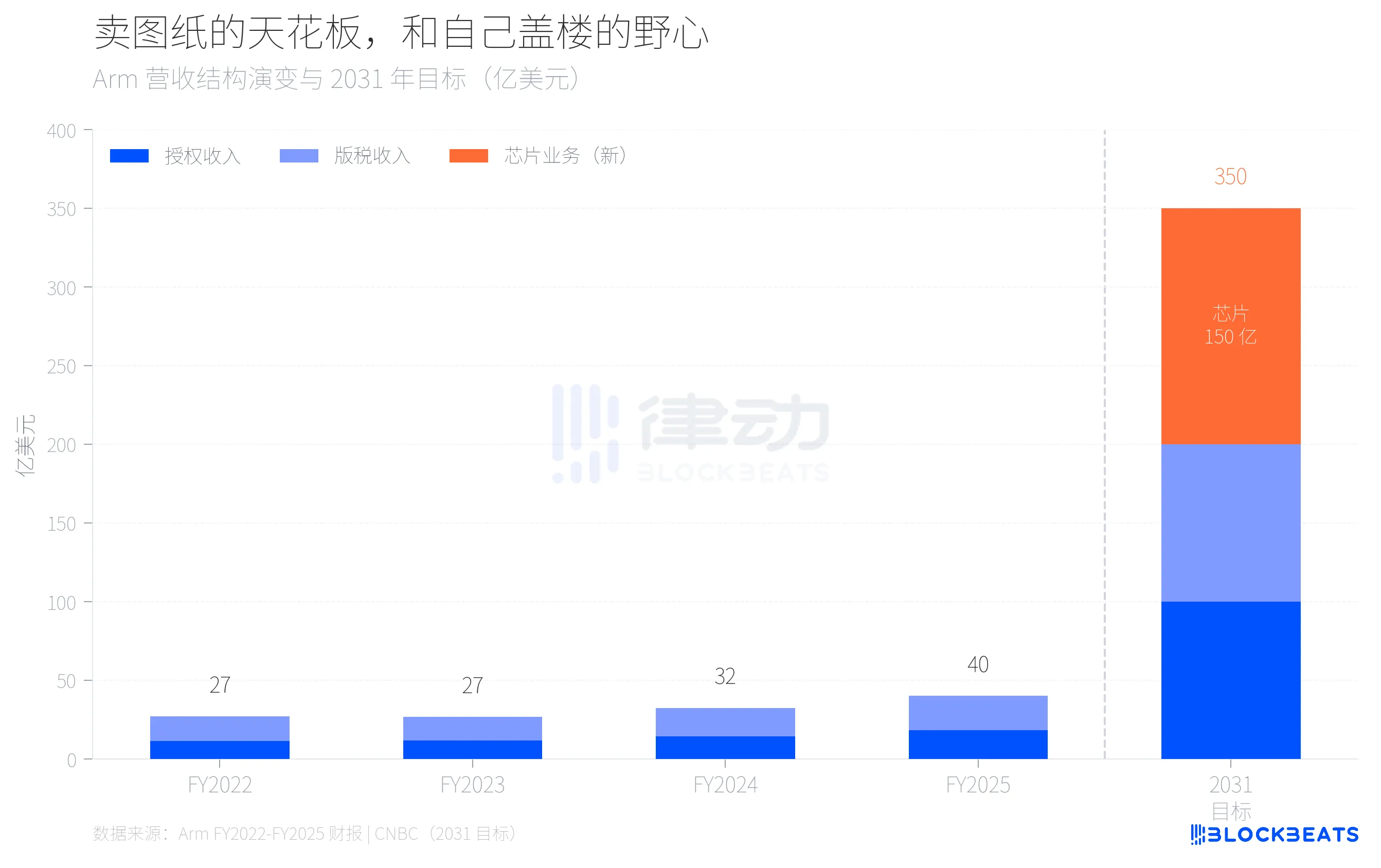

Генеральный директор Arm Рене Хаас на презентации озвучил целевые показатели: к 2031 году доход от чипов должен достичь 15 миллиардов долларов в год, общий доход компании — 25 миллиардов долларов, прибыль на акцию — 9 долларов.

Что означают эти цифры? Общий доход Arm за FY2025 (по состоянию на март 2025 года) составляет 4,007 миллиарда долларов, согласно годовой отчетности: доход от лицензий — 1,839 миллиарда долларов, роялти — 2,168 миллиарда долларов, валовая маржа — 97%. Другими словами, компания с годовым доходом 40 миллиардов долларов должна за 5 лет достичь масштабов, сопоставимых с целым дата-центром Intel, только за счёт одного нового направления. По данным финансовой отчётности Intel за Q4 2024, доход подразделения Data Center and AI (DCAI) за год составил 12,8 миллиарда долларов.

От 40 до 150 миллиардов — это рост в 3,7 раза, за которым стоит попытка Arm превратиться из чистого лицензирующего IP-компании в гибрид, продающий как дизайн, так и готовые изделия. В индустрии чипов такого раньше не было.

Почему Arm идет на такой риск? Ответ скрыт в списке её клиентов.

За последние три года крупнейшие клиенты Arm в дата-центрах делают одно и то же. Согласно открытым данным AWS, Amazon уже перевела более 50% своих вычислительных мощностей EC2 на собственные чипы Graviton, последний — Graviton5 — достиг 192 ядер. Google Cloud сообщила, что их чип Axion уже обслужил более 30 тысяч внутренних приложений, повысив энергоэффективность на 80%. Microsoft Cobalt 200 также основан на архитектуре Neoverse, изготовлен по 3-нм техпроцессу TSMC, 132 ядра.

Эти облачные провайдеры используют архитектуру Arm по лицензии, но чипы проектируют, производят и внедряют сами. Arm зарабатывает на лицензиях и роялти, а не на прибыли с продаж чипов. Когда всё больше вычислительных задач перерабатывается этими собственными чипами, доход Arm от дата-центров становится всё более ограниченным.

Рассмотрим структуру доходов Arm за последние четыре года — и станет яснее, как выглядит этот потолок. Согласно финансовым отчётам, за FY2022 — FY2025 общий доход компании вырос с 2,7 до 4 миллиардов долларов, среднегодовой рост — около 14%. Роялти увеличились с 1,562 до 2,168 миллиарда долларов, лицензии — с 1,141 до 1,839 миллиарда. Рост роялти замедлился до 20%, и большая часть этого роста связана с обновлением архитектуры Armv9 для мобильных устройств, а не для дата-центров.

При таком темпе роста, даже если доходы от лицензий и роялти будут расти примерно на 20% в год, к 2031 году они достигнут примерно 10 миллиардов долларов. Остальные 150 миллиардов — это деньги, которые должны появиться из нового бизнеса, которого пока нет. Вот в чём арифметика, почему Arm решила самостоятельно создавать чипы.

Выбор Arm — конкурировать со своими клиентами. Компания, которая раньше продавала только архитектурные чертежи, теперь строит здания, а её покупатели уже несколько лет возводят их по этим чертежам.

Это и есть истинный фон появления AGI CPU с 136 ядрами. По данным The Register, частота этого чипа — 3,2 ГГц, максимум — 3,7 ГГц, он поддерживает DDR5 с 12 каналами, пропускная способность каждого ядра — 6 ГБ/с, 96 каналов PCIe 6.0, поддержка CXL 3.0. Arm позиционирует его как «базу вычислительных мощностей эпохи агентного AI в облаке», ориентированную на задачи CPU в AI-вычислениях, такие как планирование задач и управление потоками данных, а не на конкуренцию с GPU.

Темпы изменения доли рынка тоже многое объясняют. Согласно оценкам Omdia, в 2025 году доля серверов на архитектуре Arm в глобальных поставках составит около 21%, с ростом 70%. Но внутри очень крупных дата-центров эта доля уже приближается к 50%. 40-летнее доминирование x86 не рушится, а постепенно заменяется отдельными чипами.

Риски самостоятельной разработки чипов Arm — не в технологиях, а в отношениях. Готовность Meta стать первым клиентом связана с тем, что у Meta пока нет таких зрелых собственных проектов, как у Amazon или Google. Но как это воспримут Amazon, Google и Microsoft? Если поставщик начинает конкурировать, неужели вы всё ещё будете передавать ему ключевую архитектуру?

Ставка Arm — что рост общего пирога дата-центров опередит ухудшение отношений с клиентами. Рене Хаас уверен, что в эпоху AI потребность в CPU настолько велика, что собственные чипы и лицензирование архитектуры могут сосуществовать. Цель в 15 миллиардов долларов — это цена за этот прогноз.

35 лет продавать чертежи, впервые строить собственное здание. Чертиж ещё продаются, здания — тоже, а вот поместятся ли они на одну и ту же землю — вопрос.

Нажмите, чтобы узнать о вакансиях в BlockBeats

Присоединяйтесь к официальному сообществу BlockBeats:

Телеграм-канал: https://t.me/theblockbeats

Телеграм-группа: https://t.me/BlockBeats_App

Твиттер: https://twitter.com/BlockBeatsAsia

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.