Краткое содержание

-

В мае 2026 года крипторынок восстановился после коррекции на 900 млрд $ в первом квартале, и общая капитализация вернулась к 2,81 трлн $. BTC показал месячную доходность –3,47% и остался примерно на 14,6% ниже уровня начала года. ETH продолжает торговаться более чем на 51% ниже исторического максимума, что ставит под сомнение качество восстановления.

-

Ончейн-активность также улучшилась: DeFi TVL вырос примерно с 84 млрд $ до 93 млрд $ за месяц. Общая капитализация стейблкоинов оставалась повышенной в диапазоне 309–315 млрд $, а месячный объем бессрочных фьючерсов превысил 600 млрд $, значительно обогнав спотовую торговлю и подчеркнув устойчивый спрос на кредитные спекуляции.

-

Среди топ-500 токенов 54,8% показали отрицательную месячную доходность. Однако резкое расхождение между средней доходностью (+11,28%) и медианной (–0,07%) указывает на то, что прибыль была сильно сконцентрирована в низкокапитализированных активах с высоким бета-коэффициентом из длинного хвоста распределения.

-

Лучшую динамику показали нарративы DeSci, AI, RWA и экосистем первого уровня. Экстремальные лидеры роста, такие как LAB (+1 055,8%), OCT (+482,3%) и TROLL (+398,5%), были сосредоточены в сегменте рангов 300–500, где также был самым высоким двусторонний волатильный риск.

-

Доля выигрышных позиций среди топ-100 токенов была близка к 50/50, при этом такие активы, как BTC (–3,4%) и ETH (–10,5%), оказывали давление на общее рыночное настроение. BCH (–31,4%) и SKY (–19,6%) вошли в число главных аутсайдеров.

-

С точки зрения объема, у 454 токенов зафиксирован рост торговой активности при среднем увеличении в 2,35 раза; у 76 токенов объем вырос более чем в 3 раза. Токены с одновременным ростом цены и объема, такие как ALLO (29,2x), XLM (25,4x) и SHOW (18,3x), подавали сильные бычьи сигналы. Напротив, токены с растущим объемом, но падающей ценой, включая EARNETH (16,7x) и DRV (12,0x), могут указывать на распределение и потенциальное давление продавцов.

-

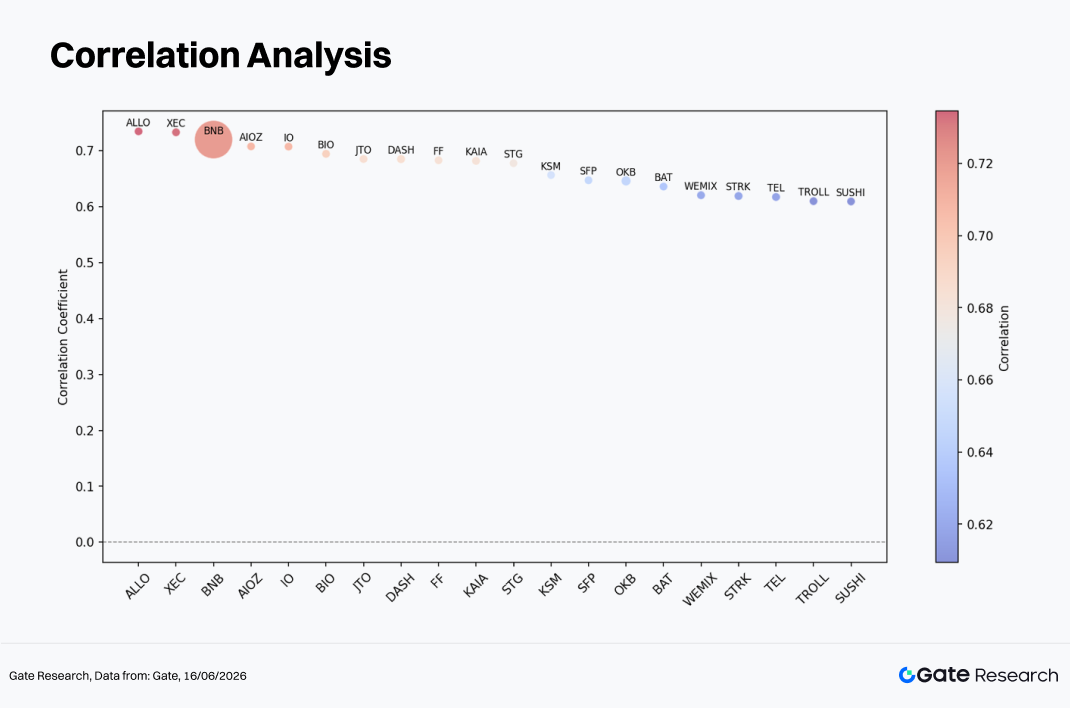

Корреляционный анализ показывает, что связь между торговой активностью и ценовой динамикой в выборке в целом находилась в диапазоне 0,60–0,75. BNB, ALLO и XEC продемонстрировали наиболее сильные корреляции, что указывает на наибольшую прогностическую ценность изменений объема для движения цены среди токенов средней капитализации.

1. Обзор криптовалютного рынка

В мае 2026 года глобальный крипторынок вступил в фазу восстановления после глубокой коррекции в первом квартале, когда общая капитализация упала с 3,01 трлн $ до минимума около 2,5 трлн $, потеряв почти 900 млрд $. К концу месяца капитализация восстановилась примерно до 2,81 трлн $. BTC отскочил на целых 17,3% от апрельского минимума, достигнув внутримесячного максимума 82 305 $, но затем возобновившееся неприятие риска опустило его месячную доходность обратно до –3,47%.

Спотовые биткоин-ETF зафиксировали чистый отток примерно 2,30 млрд $ за месяц — это крупнейший месячный отток за год. Однако совокупные чистые притоки почти 977 млн $ за пять недель с конца апреля до начала мая обеспечили существенную поддержку в первой половине месяца. В целом институциональные потоки демонстрировали четкий паттерн «риск в начале, уход от риска позже».

На макрофронте решение администрации Трампа приостановить «План свободы» и прогресс в переговорах с Ираном ослабили доллар США, а продолжающийся рост акций, связанных с ИИ, улучшил общее настроение к риску. Крипторынок выиграл от этой среды повышенного аппетита к риску среди разных классов активов. С точки зрения регулирования, продвижение законопроекта CLARITY Act помогло создать основу для классификации цифровых активов в качестве товаров на федеральном уровне.

Ончейн-данные от DeFiLlama показывают, что общий DeFi TVL составлял примерно 84 млрд $ на начало мая, причем на Ethereum приходилось около 54% (примерно 45,4 млрд $). По мере улучшения рыночных условий TVL постепенно восстановился, достигнув примерно 93 млрд $ к началу июня, что означает месячный рост примерно на 10,7%. Это говорит о том, что существующая ликвидность расширялась вместе с ростом стоимости основных криптоактивов.

Тем временем общая капитализация стейблкоинов оставалась на повышенном уровне в диапазоне 309–315 млрд $ в течение всего месяца. USDT продолжал доминировать с предложением около 185 млрд $ и долей рынка примерно 59%, а USDC сохранял капитализацию около 75 млрд $. Стабильность общего предложения стейблкоинов указывает на то, что ончейн-ликвидность оставалась в целом нетронутой.

Объем спотовой торговли на DEX за месяц оценивается примерно в 200–230 млрд $, при этом среднедневной объем достигал около 876 млн $ на Ethereum и 740 млн $ на BNB Chain. Напротив, объем ончейн-бессрочных фьючерсов быстро расширялся. Hyperliquid в среднем составлял около 432 млрд $ в месяц и, по оценкам, занимал 60–70% всей ончейн-торговли бессрочными фьючерсами. Совокупный объем бессрочных фьючерсов на всех сетях превысил 600 млрд $ за месяц, причем еженедельные темпы роста стабильно превышали 9%, что подчеркивает значительно более сильный импульс в деривативах с плечом по сравнению со спотовыми рынками.

2. Полный обзор ценовой динамики в текущем рыночном цикле

Текущий рыночный цикл характеризуется высокой дисперсией и повышенной волатильностью. По состоянию на май 2026 года среди 500 крупнейших криптовалют по капитализации 209 токенов выросли, 272 снизились, а 15 остались без изменений — значит, 54,8% всех активов зафиксировали потери. Это говорит о том, что рынок остается в фазе структурной корректировки. Однако небольшое количество экстремальных лидеров подняло среднюю доходность до +11,28%, в то время как медианная доходность составила –0,07%, что подчеркивает значительное расхождение. Данные показывают, что прибыль была сильно сконцентрирована в низкокапитализированных активах с высоким бета-коэффициентом, а не равномерно распределена по рынку.

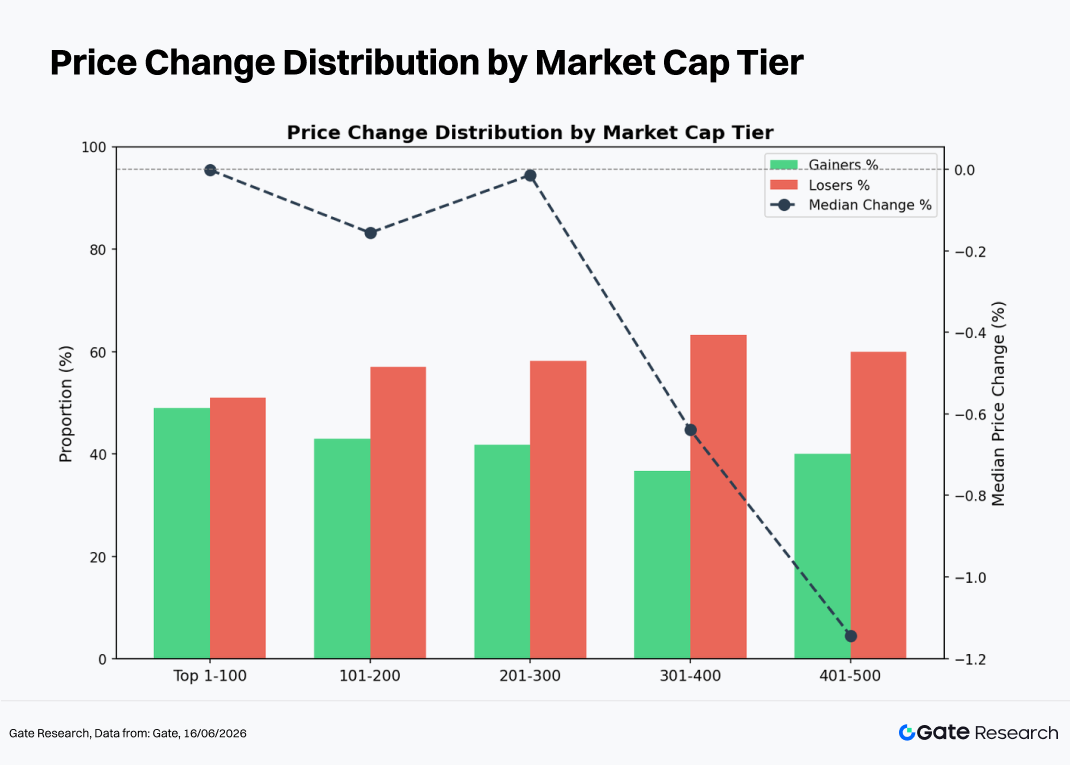

С точки зрения сегментации по капитализации результаты значительно различались в разных группах, выявляя паттерн «сильная волатильность на обоих концах и более тяжелое сопротивление в середине».

-

Топ-1–100 по капитализации: 49 токенов выросли, 50 снизились — почти сбалансированное распределение. Медианная доходность составила около 0%, а средняя достигла +19,3% благодаря экстремальным выбросам вроде LAB (+1 055,8%). Этот наиболее ликвидный сегмент испытывал давление со стороны слабости голубых фишек, таких как BTC и ETH, хотя ведущие проекты DeSci, AI и отдельные проекты первого уровня пережили заметное догоняющее ралли.

-

Ранги 101–200: 43 токена выросли, 55 снизились, доля роста упала до 43,9%. Медианная доходность составила –0,16%, а средняя достигла +4,7%. Взрывные результаты токенов UB (+159,8%), RAIL (+142,1%) и H (+108,9%) резко контрастировали с резким падением SKYAI (–47,0%) и NEX (–36,7%), что отражает существенную дисперсию в этом сегменте.

-

Ранги 201–300: 41 токен вырос, 51 снизился. Медианная доходность была близка к 0%, а средняя составила +5,8%. Сегмент продолжал демонстрировать паттерн, при котором небольшое количество сильных исполнителей — NOCK (+127,6%), ALLO (+92,1%), TAG (+91,0%) — поднимали средние показатели, в то время как большинство токенов торговались в боковике или немного снижались.

-

Ранги 301–400: 36 токенов выросли, 58 снизились, доля роста упала до 38,3%. Медианная доходность составила –0,64%, однако средняя подскочила до +12,0% благодаря экстраординарным доходам TROLL (+398,5%), NXT (+177,5%) и XP (+169,0%). Этот уровень показал наиболее несбалансированное распределение доходности.

-

Ранги 401–500: 40 токенов выросли, 58 снизились. Медианная доходность составила –1,14%, а средняя достигла +14,5%, что отражает самую высокую концентрацию экстремальных результатов. OCT (+482,3%), SERV (+423,9%) и GCOIN (+278,4%) показали исключительный рост, в то время как MEGA (–62,6%) и ASTEROID (–55,1%) понесли драматические потери. Это подчеркивает исключительно высокий двусторонний риск в низкокапитализированных активах.

Примечание: Группировки по капитализации основаны на рейтингах CoinGecko. 500 лучших токенов были разделены на группы по 100 в соответствии с рангом капитализации (например, 1–100, 101–200 и т.д.). Ценовая динамика измерялась с 1 по 31 мая 2026 года с использованием дневных цен закрытия. Результаты могут отличаться от расчетов на основе внутридневных средних или экстремальных цен. Токены с чрезвычайно низкой ценой, которые генерировали искаженную доходность из-за ценового шума, были исключены из расчетов средней доходности.

2.1 Лидеры роста и падения

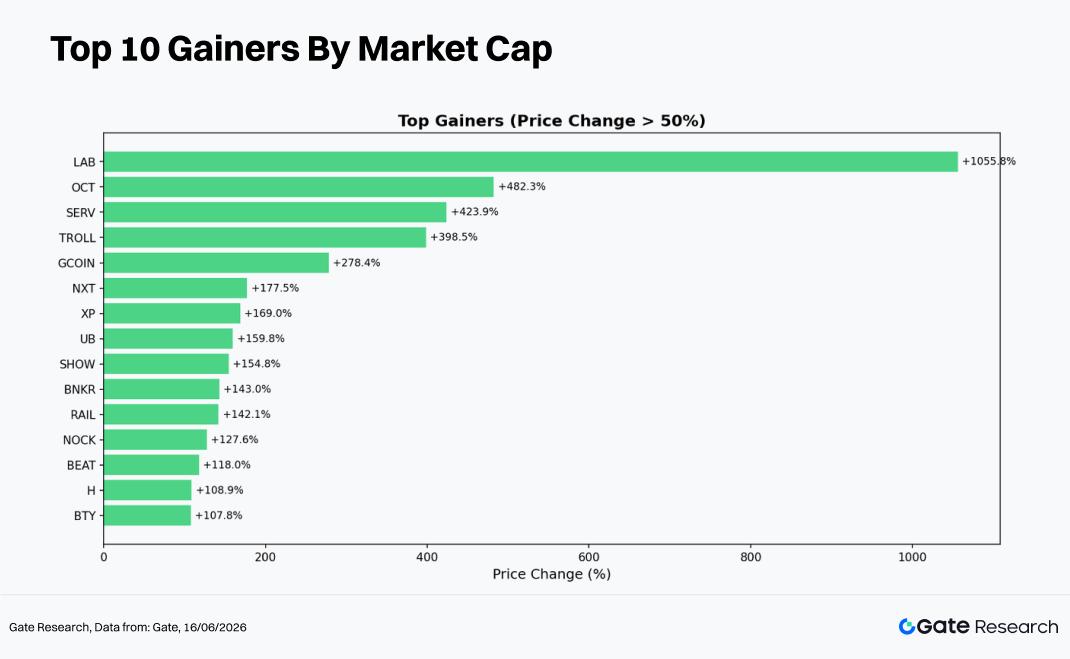

2.1.1 Лидеры роста: бета-нарратив низкокапитализированных активов

Основными движущими силами лидеров роста в этом цикле были четыре темы: DeSci/AI, GameFi, мемкоины и восстановление экосистем первого уровня.

LAB (+1 055,8%, ранг 41) стал самым неожиданным лидером роста. Находясь на пересечении DeSci и AI, токен выиграл от чрезвычайно ограниченной ликвидности и сильного продвижения влиятельными ончейн-лидерами мнений, что привело к классическому ралли на низком свободном обращении. Однако устойчивость такого роста остается неопределенной.

BEAT (+118,0%, ранг 38) сочетал нарративы Meme и RWA, привлекая спекулятивный капитал благодаря быстрому принятию сообществом.

VVV (+95,3%, ранг 87) — протокол доходности DeFi, рост токена которого поддерживался как ростом TVL, так и повышением ставок финансирования бессрочных фьючерсов, что обеспечило более прочную фундаментальную основу по сравнению со многими спекулятивными ралли.

INJ (+91,9%, ранг 97) представлял категорию первого уровня. Рост активности DApp и объема торгов в экосистеме Injective в сочетании с обновлениями совместимости с EVM привлек институциональный интерес.

RAIN (+83,0%, ранг 14) выиграл от комбинации листингов на биржах и расширения кредитного рынка, что привело к заметной переоценке стоимости.

Помимо этих названий, такие устоявшиеся активы, как NEAR (+72,4%), ZEC (+50,4%) и XLM (+44,0%), также показали значительный рост, в основном обусловленный катализаторами, связанными с биржами, и обновлениями протоколов.

В целом список лидеров роста отражал двухдорожечную структуру рынка, где высокобета-нарративные сделки с низкой капитализацией сосуществовали с фундаментально поддержанными проектами DeFi и первого уровня.

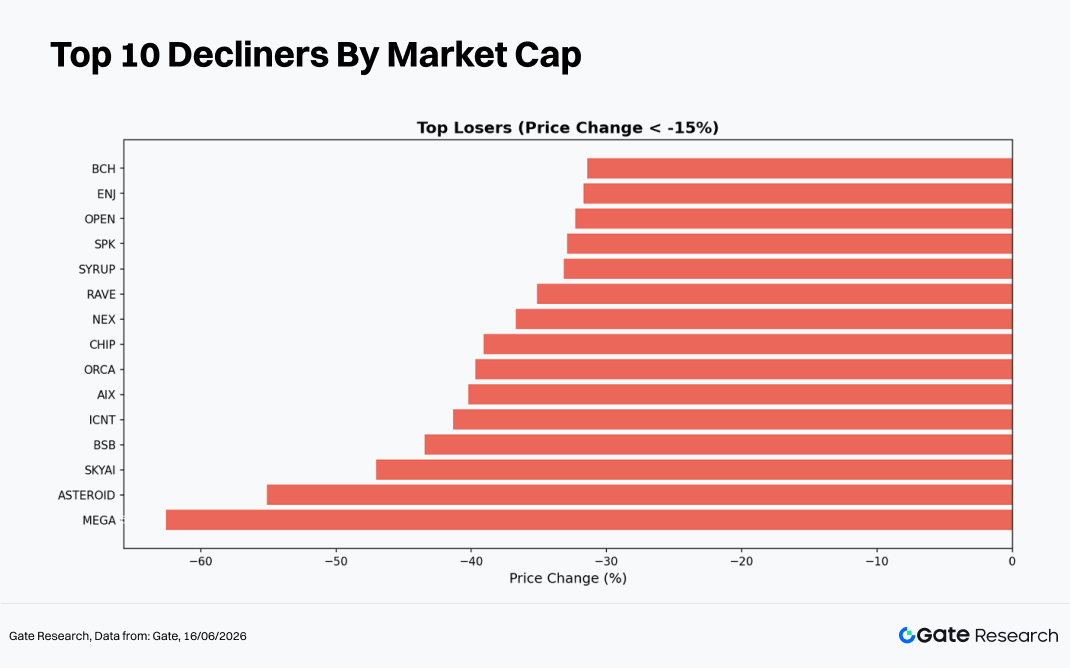

2.1.2 Лидеры падения: активы без краткосрочных катализаторов

Активы с наихудшими показателями в целом подпадали под три категории: токены под регуляторным давлением, проекты с усталым нарративом и низкокапитализированные активы с ухудшающейся ликвидностью.

BCH (–31,4%, ранг 26) зафиксировал наибольшее падение среди основных активов, в первую очередь из-за ускоряющегося ослабления хэшрейта после снижения майнинговой активности и растущего давления продаж со стороны держателей.

SKY (–19,6%, ранг 60), актив, связанный с MakerDAO, пострадал от разногласий по управлению и неопределенности в отношении корректировок стратегии стейблкоина.

PI (–18,8%, ранг 56) продолжал испытывать давление из-за задержек в дорожной карте основной сети, что способствовало снижению вовлеченности пользователей.

ENA (–14,2%, ранг 83) был отрицательно затронут низкой доходностью в секторе синтетических стейблкоинов, усугубленной фиксацией прибыли розничными инвесторами.

PEPE (–12,2%, ранг 63) снизился на фоне общей слабости в секторе Meme, причем сворачивание кредитных позиций усилило нисходящее давление.

Далее по спектру капитализации такие токены, как SKYAI (–47,0%), NEX (–36,7%) и SYRUP (–33,2%), пострадали от кризисов ликвидности, продаж токенов командами проектов или других форм фундаментального ухудшения.

Общими характеристиками среди крупнейших падений были отсутствие краткосрочных катализаторов, исчерпанные нарративы и ужесточение условий ликвидности, что делало их особенно уязвимыми по мере перетока капитала в сторону новых тем.

2.2 Взаимосвязь между рыночной капитализацией и ценовой динамикой

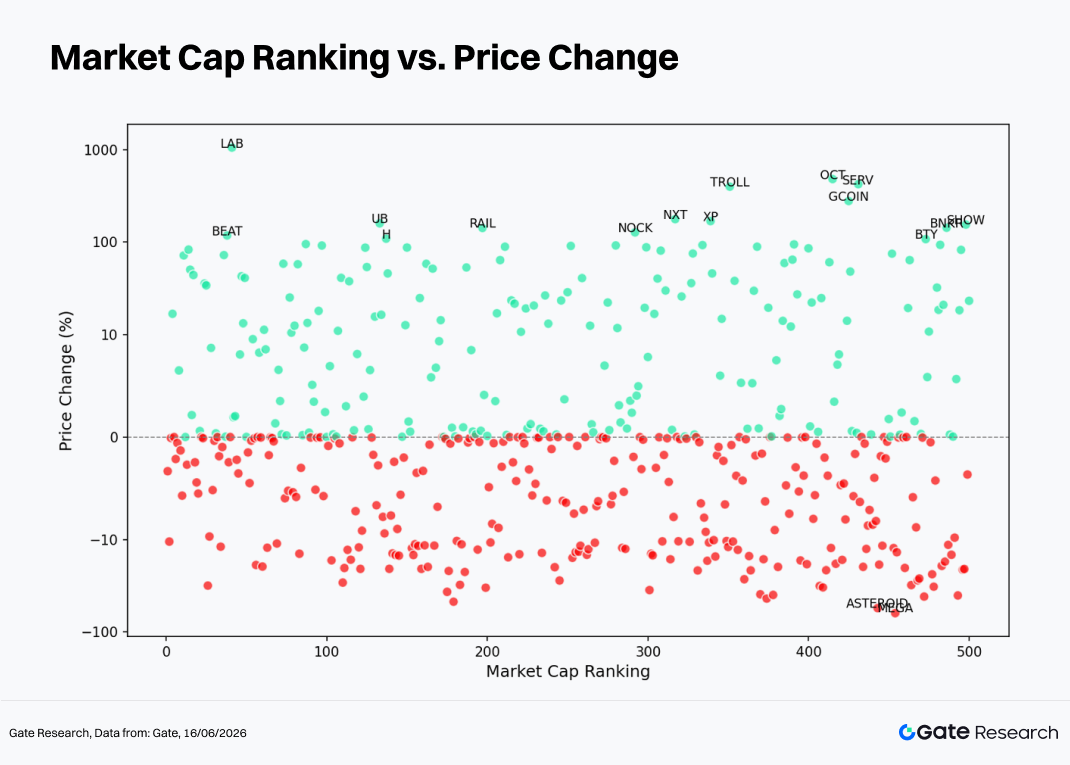

Диаграмма рассеяния, сравнивающая ранг капитализации (ось X) и месячную доходность (ось Y), выявляет четкую закономерность: дисперсия положительной доходности увеличивается по мере снижения капитализации, в то время как отрицательная доходность остается сравнительно более концентрированной.

Для топ-50 токенов доходность обычно ограничивалась диапазоном ±20%, что отражает стабилизирующий эффект глубокой ликвидности. Даже при появлении негативных катализаторов широкий покупательский интерес помогал поглотить давление продавцов. Однако исключительные случаи, такие как LAB и BEAT, демонстрируют, что аномальная волатильность все еще может возникать среди относительно известных активов.

В диапазоне рангов 100–300 положительные выбросы, такие как NOCK, ALLO и RAIL, все еще присутствовали, но проигрышные позиции становились все более распространенными, что указывает на снижение доли выигрышей и растущий хвостовой риск.

Сегмент рангов 300–500 продемонстрировал самую высокую дисперсию. Экстремальные лидеры роста, такие как OCT (+482%), SERV (+424%) и TROLL (+398%), сосуществовали с серьезными проигравшими, включая MEGA (–62%) и ASTEROID (–55%), образуя классическое распределение с толстыми хвостами. Это подтверждает наблюдение, что низкокапитализированные активы несут самый высокий двусторонний волатильный риск.

Глядя на общий тренд, как количество, так и доля активов с отрицательной доходностью увеличивались по мере снижения капитализации. Медианная доходность постепенно сместилась с околонулевых значений к ниже –1%, что позволяет предположить, что более мелкие активы сталкивались с большим давлением на оценку и были более чувствительны к оттоку ликвидности в условиях общего неприятия риска.

Для инвесторов погоня за низкокапитализированными возможностями может предложить существенный потенциал роста, но также требует тщательного учета ограничений ликвидности и нисходящих хвостовых рисков.

2.3 Таблица лидеров топ-100 по капитализации

Динамика среди 100 крупнейших криптовалют была сильно поляризована. Пять лучших активов выросли более чем на 83%, а пять худших снизились более чем на 12%, что подчеркивает сильное расхождение в сегменте голубых фишек.

Со стороны роста LAB (+1 055,8%) был исключительным случаем, вызванным схождением нарративов DeSci и AI в сочетании с чрезвычайно ограниченной ликвидностью. BEAT (+118,0%) и RAIN (+83,0%) продемонстрировали взрывной потенциал тем, связанных с Meme и RWA.

Со стороны падения BCH пострадал от давления продаж со стороны майнеров, а SKY и PI отражали более широкие проблемы экосистемы и ухудшение доверия. Падение ENA и PEPE было скорее признаком перетока капитала из ранее популярных секторов, и прочность их уровней поддержки еще предстоит проверить.

3. Анализ расширения объема в текущем рыночном цикле

3.1 Анализ роста объема торгов

Используя среднедневной объем торгов в мае в качестве базового уровня и сравнивая его с дневным объемом торгов ближе к концу месяца, можно рассчитать метрику Volume Spike. Чем выше значение, тем значительнее всплеск торговой активности по сравнению с более ранним «спокойным периодом» рынка, что указывает на быстрое увеличение участия капитала и рыночного внимания.

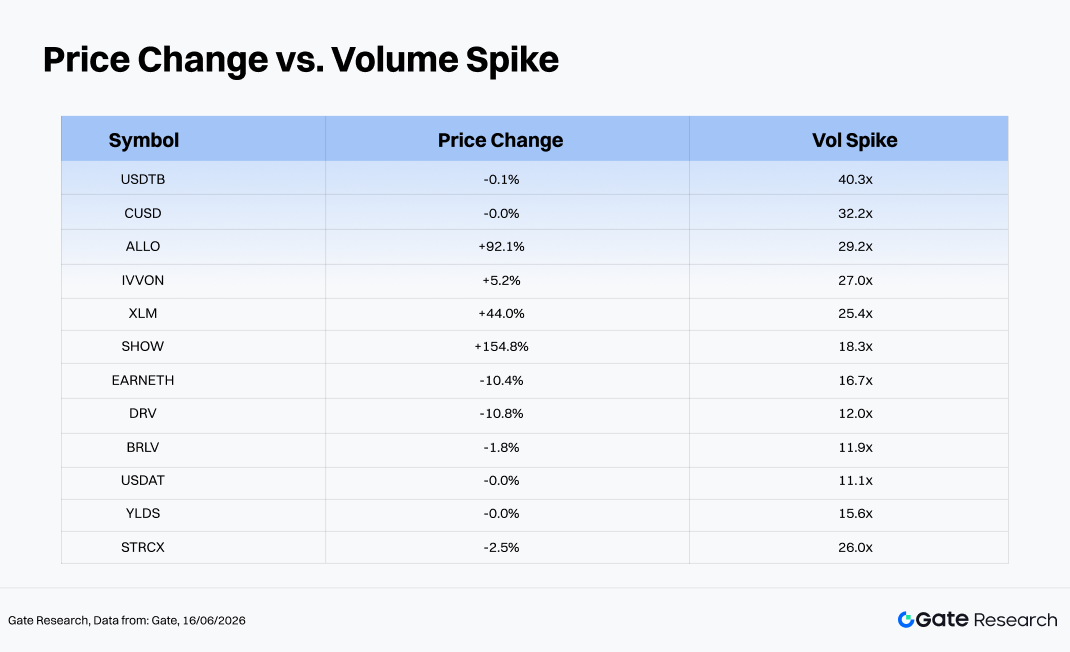

Среди 454 токенов, по которым были доступны данные об объеме в этом цикле, среднее расширение объема составило 2,35x, а медианное — 1,41x. В общей сложности 76 токенов зафиксировали рост объема более чем в 3 раза, а 12 токенов показали увеличение более чем в 10 раз.

Среди активов с наибольшими всплесками объема такие стейблкоины, как USDTB, CUSD, YLDS и USDAT, были в основном обусловлены ончейн-арбитражем или активностью по ребалансировке портфеля, поэтому их рост объема менее значим с точки зрения направленного движения цены. Напротив, наиболее информативными случаями были ALLO (+92,1%, 29,2x), XLM (+44,0%, 25,4x) и SHOW (+154,8%, 18,3x) — все они демонстрировали классическую модель одновременного роста цены и объема, что является традиционно бычьим сигналом.

И наоборот, EARNETH (–10,4%, 16,7x) и DRV (–10,8%, 12,0x) испытали существенный рост объема при снижении цен. Это типичная модель распределения «высокий объем, падающая цена», которая может указывать на давление продавцов и требует осторожности.

В целом активы с увеличением объема более чем в 5 раз в сочетании с положительной ценовой динамикой были в основном сконцентрированы в токенах протоколов DeFi и кроссчейн-активах. Многие из этих движений были поддержаны реальной ончейн-активностью, листингами на биржах или другими фундаментальными катализаторами, что делает их важными областями для мониторинга в текущей среде ротации рынка.

3.2 Анализ изменений объема торгов и ценовой динамики

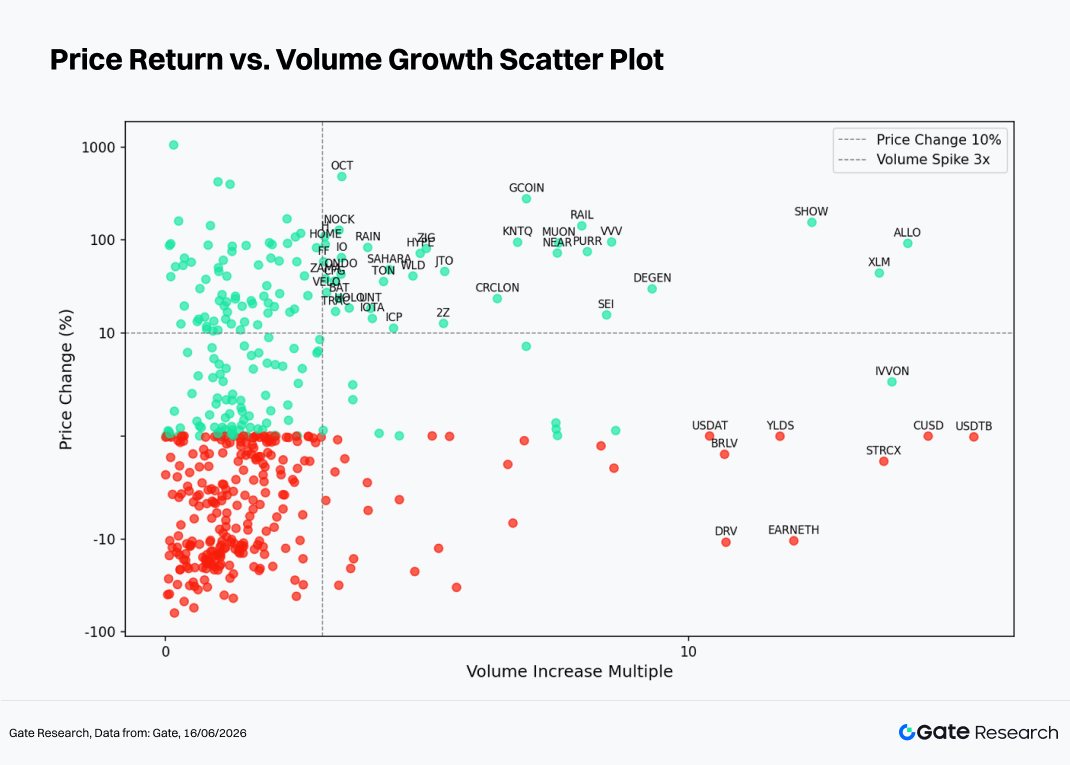

Основываясь на наблюдении аномальной активности объема торгов, в этом разделе дополнительно исследуется взаимосвязь между объемом и ценовой динамикой с помощью диаграммы рассеяния, сравнивающей кратность роста объема и процентное изменение цены. Горизонтальная ось представляет увеличение объема торгов по сравнению с базовым периодом за последние две недели, а вертикальная ось — соответствующее процентное изменение цены. Применяется симметричная логарифмическая шкала, чтобы лучше проиллюстрировать структурную взаимосвязь между расширением объема и движением цены.

Диаграмма рассеяния выявляет модель «плотно слева, разреженно справа, с более сильными сигналами в верхней области», что указывает на сильную положительную корреляцию между расширением объема и восходящей ценовой динамикой.

-

В зоне низкого объема (0–3x роста объема, слева от вертикальной пунктирной линии) сосредоточено подавляющее большинство токенов. Движения цен относительно случайны, с примерно одинаковой плотностью положительной и отрицательной доходности, что говорит о слабых направленных сигналах при низком объеме. Эта область содержит большое количество токенов малой и средней капитализации, многие из которых торговались в боковике, что создает высокий уровень шума сигнала.

-

В зоне среднего объема (3–10x роста объема) доля растущих токенов значительно увеличивается. Большинство приростов цены находится в диапазоне от +10% до +150%, включая RAIL (+142,1%, 8,0x), MUON (+93,0%, 7,5x), NEAR (+72,4%, 7,5x), SEI (+15,6%, 8,4x) и PURR (+75,0%, 8,1x). Эти активы продемонстрировали здоровое подтверждение объема и цены и могут рассматриваться как сигналы валидного пробоя. Количество снижающихся токенов в этом диапазоне заметно уменьшается, что позволяет предположить: расширение объема в 3–10x чаще связано с активным давлением покупателей.

-

В зоне сверхвысокого объема (выше 10x) проявляются две различные модели. Первая — сильные бычьи пробои, представленные ALLO (29,2x), XLM (25,4x) и SHOW (18,3x), где и цена, и объем резко выросли, что указывает на сильный спрос инвесторов. Вторая — стейблкоины, такие как USDTB (40,3x) и CUSD (32,2x), чьи объемы торгов резко возросли при практически неизменных ценах. Эти движения были в первую очередь обусловлены крупномасштабной ончейн-ребалансировкой или арбитражными операциями и поэтому являются ложными направленными сигналами. Кроме того, EARNETH (16,7x, –10,4%) и DRV (12,0x, –10,8%) испытали высокий объем наряду со снижением цен — модель, обычно ассоциируемая с распределением крупными держателями, использующими повышенную ликвидность.

В целом расширение объема более чем в 3 раза в сочетании с положительными ценовыми пробоями оказалось одним из наиболее эффективных количественных сигналов для выявления краткосрочных лидеров в этом рыночном цикле. Напротив, исключительно высокий объем торгов в сочетании со стагнирующими или снижающимися ценами часто служит предупреждающим сигналом о распределении или стрессе ликвидности. Инвесторам следует интерпретировать сигналы объема в контексте типа токена (стейблкоины против рискованных активов), чтобы не путать потоки, связанные со стейблкоинами, с подлинными направленными рыночными сигналами.

3.3 Корреляционный анализ

После изучения взаимосвязи между объемом торгов и ценовой динамикой этот раздел дополнительно оценивает их статистическую корреляцию. Чтобы измерить влияние активности капитала на колебания цен, отношение роста объема к рыночной капитализации используется как показатель относительной активности, и рассчитывается его корреляция с ценовой доходностью для выявления категорий токенов, наиболее чувствительных к потокам капитала в текущей рыночной среде.

ALLO (приблизительно 0,74) и XEC (приблизительно 0,73) зафиксировали самые высокие коэффициенты корреляции. Оба актива имеют относительно концентрированное обращающееся предложение и очень активные сообщества, что приводит к сильному согласованию между притоком капитала и направлением цены.

BNB имеет самый большой размер пузыря на диаграмме, что отражает наибольший вес капитализации или объема торгов среди выборки. Хотя его коэффициент корреляции сопоставим с ALLO и XEC, его влияние на общее рыночное ценообразование значительно больше, что делает его ключевым индикатором активности капитала на всем рынке.

Токены, связанные с AI и инфраструктурой, такие как AIOZ и IO, а также экосистемные токены, включая JTO и KAIA, также демонстрируют коэффициенты корреляции выше 0,70. Это говорит о том, что растущее институциональное внимание укрепило взаимосвязь между торговой активностью и ценовой динамикой для этих активов.

Для сравнения, такие токены, как STRK, TEL, TROLL и SUSHI, демонстрируют несколько более низкие коэффициенты корреляции, в диапазоне от примерно 0,61 до 0,62. Это указывает на то, что на их ценовые движения сильнее влияют внешние факторы и рыночный шум, что снижает объяснительную способность одной лишь активности капитала и требует более широкой аналитической базы.

4. Заключение

В краткосрочной перспективе то, сможет ли BTC успешно удержаться выше уровня 60 000 $ и в конечном итоге пробить 70 000 $ в течение июня, станет критическим тестом того, сможет ли текущее восстановление перерасти в устойчивый разворот тренда. В то же время прогресс в отношении CLARITY Act и будущий курс политики Федеральной резервной системы будут совместно определять темпы институционального притока капитала. Если законодательство будет успешно продвигаться, такие чувствительные к регулированию активы, как XRP и SOL, могут подвергнуться значительной переоценке. И наоборот, если инфляция останется устойчивой и отсрочит ожидания смягчения денежно-кредитной политики, более сильный доллар США может продолжать оказывать давление на более широкий крипторынок.

Со структурной точки зрения нарративы DeSci и AI, протоколы RWA и экосистема ончейн-бессрочных фьючерсов уже продемонстрировали большую устойчивость и привлекательность капитала по сравнению с более широким рынком в этом цикле. Сочетание этих тем с количественными сигналами, такими как одновременное увеличение цены и объема, может обеспечить один из наиболее эффективных подходов для выявления возможностей получения избыточной доходности во все более поляризованной рыночной среде.

Ссылки:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

Gate Research — это всеобъемлющая блокчейн- и криптовалютная исследовательская платформа, предоставляющая читателям глубокий контент, включая технический анализ, рыночные инсайты, отраслевые исследования, прогнозирование трендов и анализ макроэкономической политики.

Дисклеймер

Инвестирование на рынках криптовалют сопряжено с высоким риском. Пользователям рекомендуется проводить собственное исследование и полностью понимать природу активов и продуктов перед принятием любых инвестиционных решений. Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких решений.