За минулий рік чимало досвідчених учасників криптовалютного ринку втратили віру в галузь, знецінюючи її інновації та клас активів. Хоча критика дійсно викриває реальні проблеми та фундаментальні вади криптоіндустрії, я переконаний: суспільні настрої надмірно змістилися у бік апокаліптичних сценаріїв.

На мій погляд, криптопесимізм — попри добрі наміри — перетворився на небезпечний і помилковий спосіб мислення, що охопив індустрію. Ця стаття має на меті протидіяти негативу, звернувшись до історії технологічних піонерів: нинішній стан галузі далекий від катастрофи, яку малюють скептики.

Спершу окреслю основні больові точки індустрії:

- Більшість токенів і економічних моделей мають критичні недоліки;

- Потік малокваліфікованих розробників знизив цінність топ-талантів;

- Шахрайські схеми та проєкти, націлені на швидкий зиск, стали масовим явищем;

- Частка справді цінних протоколів у криптоекосистемі надзвичайно мала;

- Токени з реальним інвестиційним потенціалом — велика рідкість;

- Механізми управління протоколами залишаються неефективними;

- Індустрія накопичила чимало невирішених проблем із минулого.

Ці негаразди здебільшого породжені глибокими суперечностями:

- Галузь перебуває у стані регуляторної невизначеності;

- Криптовалюти практично ліквідували бар’єри для створення та придбання активів — фактично до нуля;

- Історично індустрія винагороджувала негативну поведінку.

Добра новина: ці проблеми або вирішуються, або є природною фазою розвитку для відкритого, ще незрілого ринку.

Я вважаю, що хвиля криптопесимізму останнім часом викликана тим, що учасникам ринку дедалі важче отримувати надприбутки. Це породжує розчарування та нетерпіння.

Головна причина — не брак інновацій, а структурні особливості класу криптоактивів.

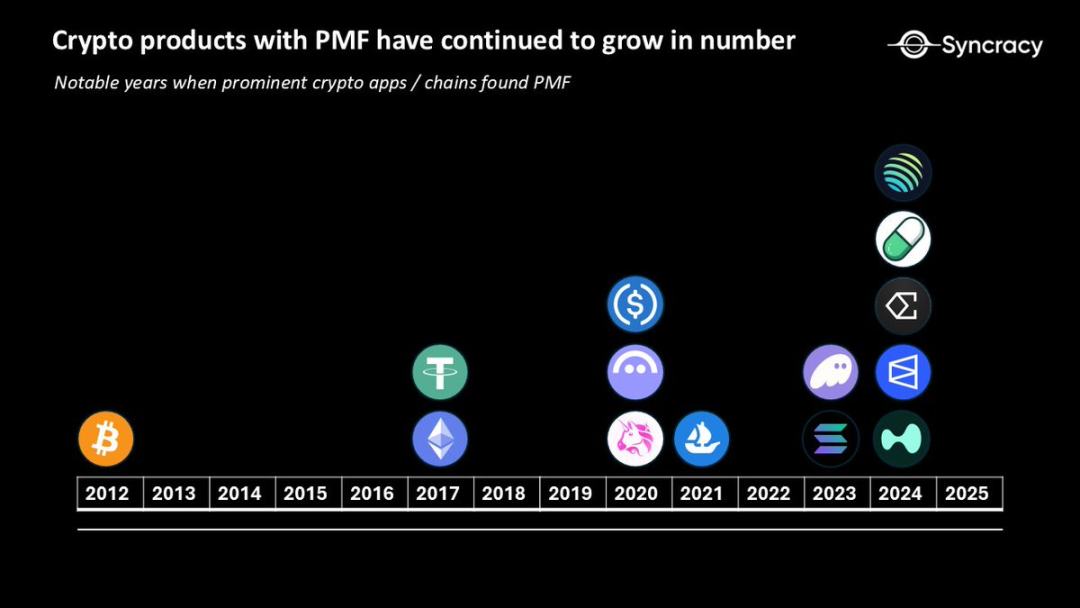

Ось, чого вже вдалося досягти:

Ці криптопродукти досягли product–market fit (PMF) або відкрили шлях для своїх напрямків. Хоч їх ще мало, кожен ринковий цикл — завдяки потужнішій інфраструктурі та глибшому розумінню індустрії — приносить більш змістовні продукти.

Дехто визнає, що справжній прогрес потребує часу, і бачить, що галузь розвивається не так песимістично, як здається. Інші ж відкидають ці досягнення як незначні.

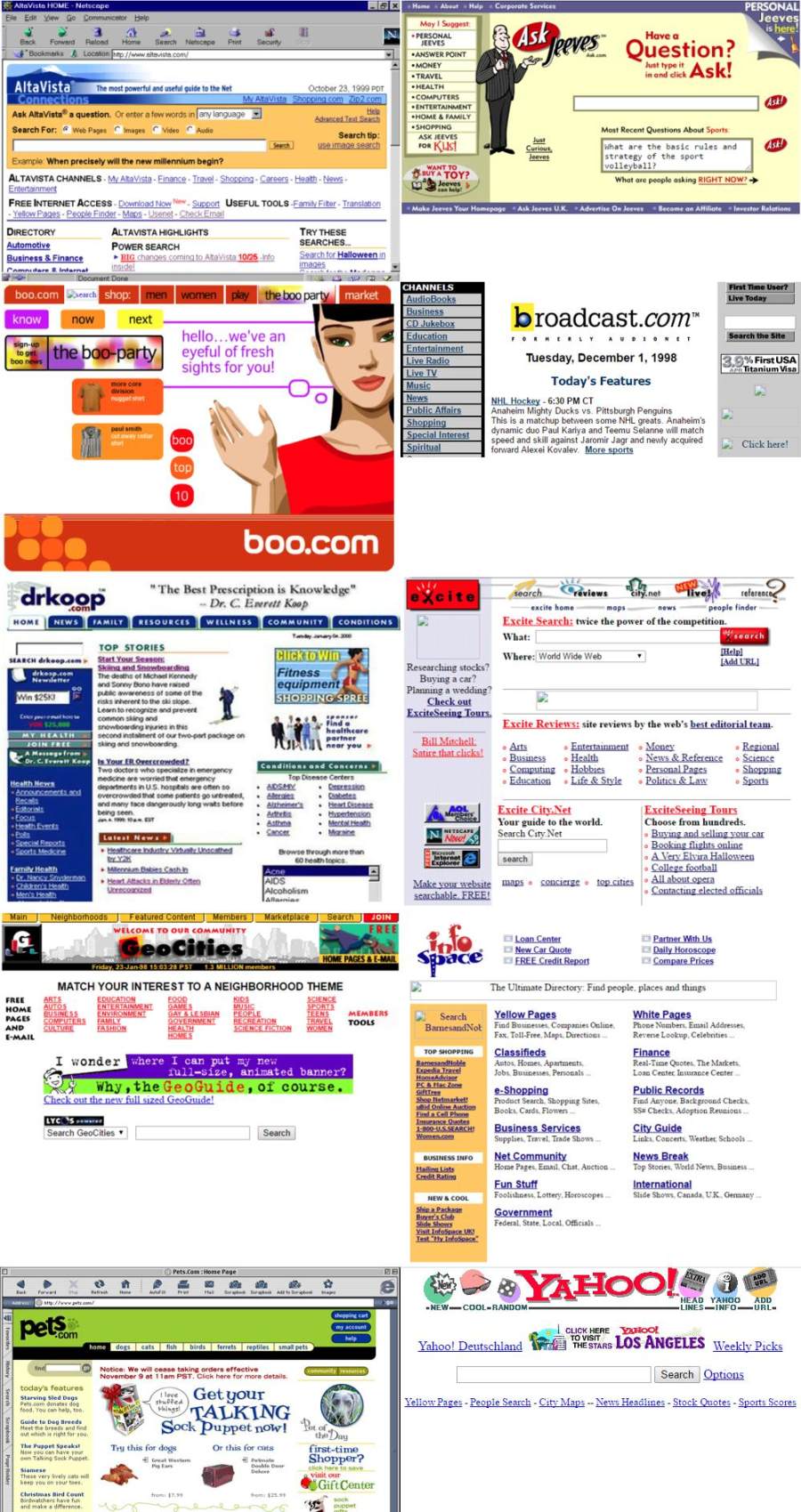

Якщо ви належите до скептиків, подивіться нижче:

Впізнаєте ці сторінки? Навряд чи. Це старі домашні сторінки компаній з ранньої епохи dot-com — зовсім не той інтернет, який ми знаємо сьогодні.

Ось приклад із Wikipedia — перелік публічних інтернет-компаній, які збанкрутіли після краху dot-com:

Насправді кількість провалених компаній була значно більшою — тисячі приватних фірм, що призвело до різкого падіння прибутковості венчурних інвестицій.

Однак цей сектор подарував світу таких гігантів:

- Amazon — засновано 5 липня 1994 року;

- Netflix — засновано 29 серпня 1997 року;

- PayPal — засновано у грудні 1998 року;

- Google — засновано 4 вересня 1998 року;

Meta (колишній Facebook) — засновано 4 лютого 2004 року.

Чому крипто відчуває такі гострі «болі зростання»?

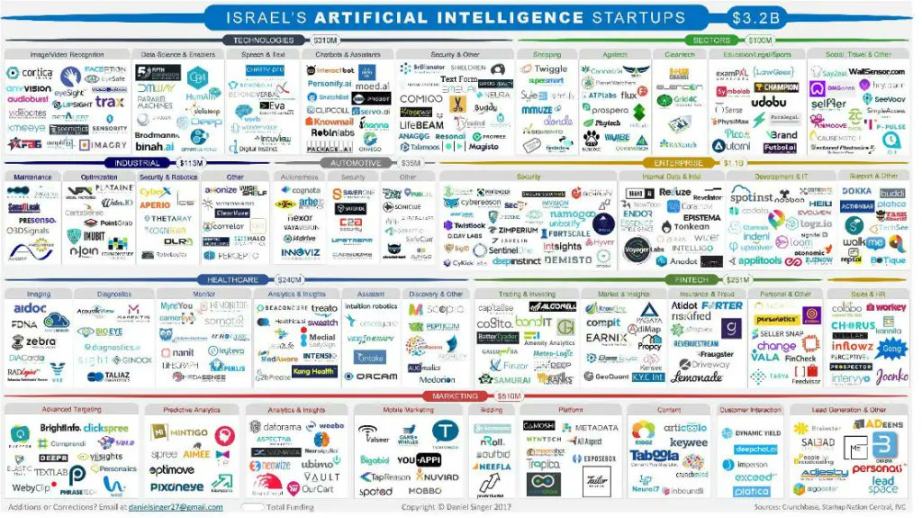

Подібно до цього, хоча зараз AI вважається проривною технологією та історією успіху, за десятиліття він, імовірно, пройде через «фільтр виживання»: залишаться одиниці, більшість зникнуть.

На зображенні — топові ізраїльські AI-стартапи 2020 року; у майбутньому виживуть лише поодинокі.

Якщо у кожній передовій галузі відсіюється 99,9% учасників, чому біль у криптовалютному секторі такий гострий?

Причина проста: ми фактично зробили кожного венчурним інвестором. Кожен проєкт має публічно торгований токен; кількість інвестиційних цілей зросла багаторазово, і будь-який розробник може обійти класичний шлях «seed → private → IPO», запустивши стартап без належної перевірки.

Це наражає роздрібних інвесторів на ризики класу активів із низьким шансом на успіх і підсилює негатив у криптосфері.

Уявіть, якби кожен засновник епохи dot-com міг, маючи лише мінімальний продукт, провести ICO для роздрібних інвесторів, оминувши класичне фінансування — а потім з’явилися б платформи суто для спекуляцій, як Pump.fun, навіть без продукту. Не дивно, що багато токенів у крипті падають на 90% і більше.

Що реально досягла криптоіндустрія?

Ще шістнадцять років тому Bitcoin був мрією анонімного кіберпанка. Тепер це актив із капіталізацією $2 трлн.

За десятиліття з появи смарт-контрактних платформ ми досягли наступного:

- Побудували peer-to-peer мережу, стійку до глобальних ризиків, яка захищає сотні мільярдів доларів активів;

- Підвищили продуктивність мережі: створення активів без дозволу — у один клік, щоденні обсяги спотової торгівлі на DEX — мільярди доларів;

- Надали можливість користувачам у всьому світі зберігати токенізовані долари та миттєво надсилати будь-які суми майже без комісій;

- Перенесли кредитування, пасивний дохід та інші фінансові механізми «на блокчейн»;

- Створили прозорі, глобальні біржі деривативів без KYC, з обсягами, що наближаються до Robinhood, і майже всі доходи повертаються власникам токенів;

- Змінили структуру ринку: нові способи торгівлі, довгі і короткі позиції, нові класи активів — як prediction markets та perpetuals;

- Зробили можливими NFT із шестизначними цінниками;

- Сформували яскраві й подекуди абсурдні онлайн-спільноти, які розганяють мем-токени до капіталізації, що перевищує показники деяких публічних компаній;

- Запровадили нові фінансові моделі — ICO, Bonding Curve;

- Розширили межі фінансової і монетарної приватності.

Я часто кажу: кожен, хто має доступ до інтернету, отримав альтернативу традиційним фінансовим системам, прив’язаним до громадянства. Ця альтернатива ще молода, але вона значно вільніша, відкритіша й динамічніша.

Щороку ринок пропонує можливість купити проривні технології з глибоким дисконтом — потрібно лише відфільтрувати справді важливе.

На нашу думку, у крипто вже з’являються гіганти рівня FAANG (Facebook, Amazon, Apple, Netflix, Google), і щороку або два з’являтимуться нові лідери.

Експоненційне мислення: як переосмислити майбутнє крипто

Я часто цитую таку думку, щоб пояснити траєкторію галузі:

«Наша інтуїція щодо майбутнього — лінійна, а реальність інформаційних технологій — експоненційна, і це принципова різниця. Тридцять лінійних кроків — це 30; тридцять експоненційних — це мільярд». — Ray Kurzweil

Ми очікуємо, що крипто буде стабільно зростати щороку, вкладаючи капітал у безліч спекулятивних активів і сподіваючись, що прибутки цього року будуть більшими, ніж торік.

Ця надія неминуче приносить розчарування і втрати, але вона не виправдовує нескінченних панічних прогнозів чи заперечення досягнень галузі. Кожна зріла технологічна індустрія проходила подібні болючі етапи — у крипто вони гостріші, бо кожен фінансово залучений.

Погляд у майбутнє: інновації можуть з’являтися раптово

Ніхто не може точно передбачити наступне десятиліття, і я не думаю, що інновації розвиватимуться за чітким графіком. Можуть бути роки без прогресу, а потім — раптові прориви. Переконаний, що через три роки кількість PMF-протоколів зросте з семи до двадцяти.

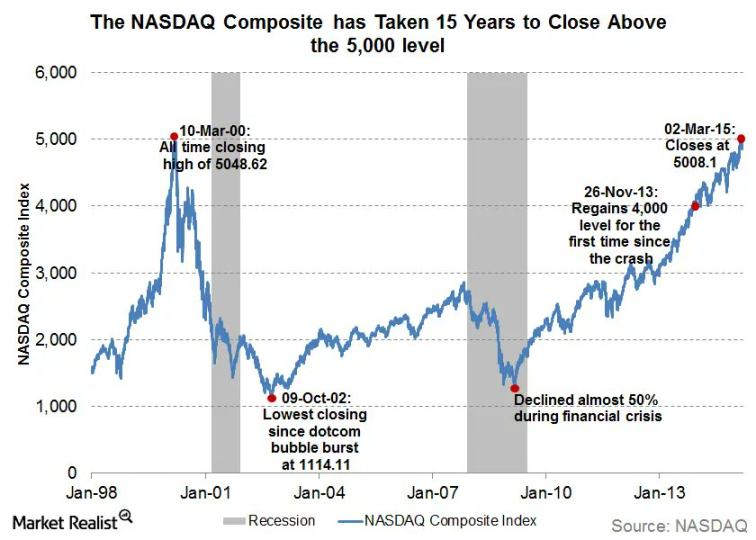

Якщо вам цікаво, як розвивалася історія інтернету: після краху dot-com індустрія повністю відновилася лише за 15 років.

Тепер ми знаємо, що сталося після відновлення: інтернет докорінно змінив світ.

Сьогодні, коли старші покоління, Уолл-стріт і регулятори нарешті визнають крипто, чимало ранніх учасників втратили віру у місію галузі. Я категорично не погоджуюся з цим.

Bitcoin залишається цифровим золотом. Ми продовжуємо створювати нові фінансові механізми. Ми змінюємо світ — робимо його кращим і більш різноманітним.

Для багатьох інвесторів можливості для випередження ринку ще залишаються. Зберігайте оптимізм щодо майбутнього крипто.

Заява:

- Стаття повторно опублікована з [Foresight News]. Авторські права належать оригінальному автору [Luffy, Foresight News]. Якщо у вас є питання щодо повторної публікації, зверніться до команди Gate Learn, і ми оперативно вирішимо питання.

- Відмова від відповідальності: думки й погляди, викладені тут, належать автору і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Не копіюйте, не поширюйте і не плагіатьте перекладений контент без посилання на Gate.