Що таке (3,3): визначення та контекст

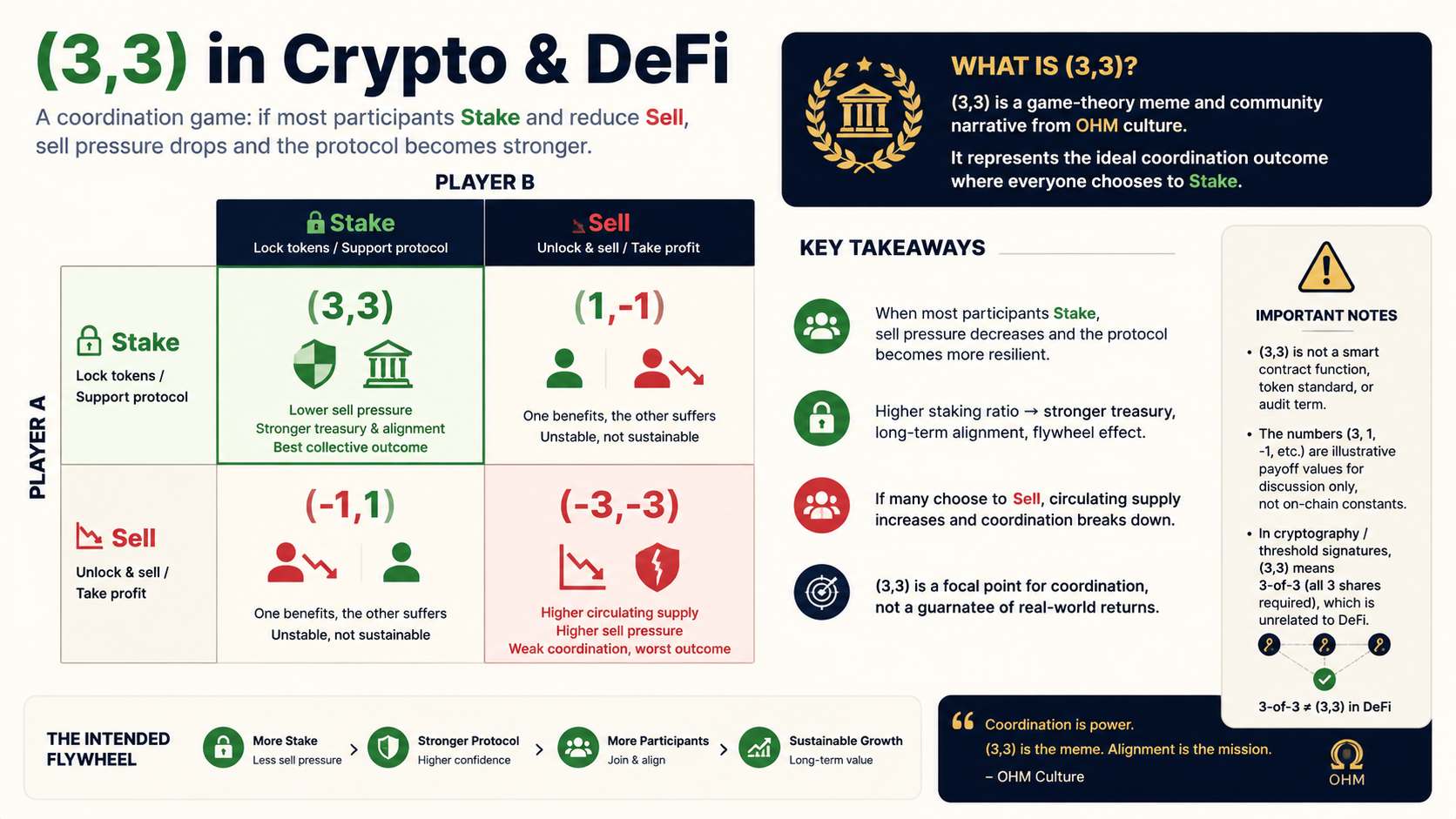

У світі криптовалют і децентралізованих фінансів (DeFi) (3,3) — це метафора з теорії ігор і водночас символ консенсусу спільноти. Вона позначає сценарій, коли більшість учасників ринку надають перевагу стейкінгу, а не продажу, що знижує циркуляційний тиск продавців і підвищує коефіцієнт блокування протоколу. За певних умов це може створити сприятливий результат як для протоколу, так і для власників токенів.

Важливо зробити кілька уточнень:

- (3,3) не є інтерфейсом смарт-контракту, стандартом токена чи аудиторським терміном.

- Числа в матриці (3, 1, -1) — це лише ілюстративні оцінки корисності для обговорення й поширення, а не ончейн-константи.

- У криптографії та порогових підписах (3,3) зазвичай означає 3-з-3 (потрібні всі три частини), що не має нічого спільного зі значенням у DeFi (див. розділ 7).

З професійної точки зору (3,3) найкраще розуміти як наратив «фокусного результату», що виник із координаційних ігор і став скороченням культури механізмів на базі OHM. Це не математична теорема, яку можна відтворити, і не інвестиційна стратегія.

Походження: OlympusDAO та екосистема OHM

Широке використання (3,3) тісно пов’язане з OlympusDAO та його токеном OHM. Приблизно у 2021 році OHM — експериментальний алгоритмічний стейблкоїн і резервний валютний експеримент — намагався відірвати ціну свого токена та наратив від суто вторинної ринкової торгівлі за допомогою таких механізмів, як Казначейство, високі доходи від стейкінгу та бондинг.

Щоб укласти ці складні ідеї в гасло, придатне для поширення, спільнота створила матрицю виграшів 2×2, позначивши оптимальну клітинку «обидві сторони стейкають» як (3,3). Це породило безліч форків OHM, які запозичили риторику (3,3) для популяризації довгострокових блокувань і надання ліквідності.

Історично (3,3) набув популярності разом із бумом DeFi у 2021–2022 роках, коли високий APY (річний процентний дохід), ребейсинг і DAO-управління були на піку. Згодом як ціна, так і загальна заблокована вартість (TVL) зазнали значних циклічних коливань — що доводить: сила наративу не гарантує довгострокової стабільності.

Рамки теорії ігор: матриця виграшів і рівновага Неша

Зв’язок із дилемою в’язня та рівновагою Неша

В обговореннях (3,3) часто згадують дилему в’язня та рівновагу Неша: без надійної координації окремі учасники можуть продавати; але якщо обидві сторони беруть зобов’язання — або соціальні норми підкріплюють стейкінг — можливий вищий спільний виграш.

Типова спрощена матриця виграшів (дії та оцінки — ілюстративні):

|

Інший: Стейкінг |

Інший: Бондинг |

Інший: Продаж |

| Я: Стейкінг |

(3, 3) |

(3, 1) |

(3, -1) |

| Я: Бондинг |

(1, 3) |

(1, 1) |

(1, -1) |

| Я: Продаж |

(-1, 3) |

(-1, 1) |

(-1, -1) |

Значення, які зазвичай використовує спільнота:

- Стейкінг: приблизно +3

- Бондинг: приблизно +1

- Продаж: приблизно -1

«Іншим» може бути інший трейдер або узагальнена сутність «користувач–протокол». Матриця покликана популяризувати певну поведінку, а не надавати строгі емпіричні дані.

Місце (3,3) у дискусіях про рівновагу

У межах наративу клітинка (3,3) описується як кооперативне покращення за Парето: коли обидві сторони стейкають, блокування протоколу зростає, тиск продажу слабшає, а власники отримують дохід від стейкінгу та очікування дефіциту.

Три об’єктивні застереження:

- Цей результат не є контрактно забезпеченою рівновагою — ви не можете примусово змусити інших стейкати ончейн.

- Сценарій (-1, -1) (обидва продають) траплявся в кількох проєктах, спричиняючи реальний тиск продажу та падіння ціни.

- За умов інформаційної асиметрії стимули великих гравців, інсайдерів і роздрібних інвесторів неоднакові; матриця не відображає цю динаміку влади.

Отже, професійний погляд: (3,3) — це нормативний наратив рівноваги, що розраховує на скоординований стейкінг, а не унікально підтверджена рівновага Неша.

Відповідність механізмів: стейкінг, бондинг і продаж

Щоб зрозуміти (3,3), слід розібратися в трьох ключових діях в екосистемі OHM (параметри можуть відрізнятися залежно від форку, але логіка залишається подібною).

Стейкінг

Користувачі стейкають токени, як-от OHM, у протокол, отримуючи sOHM, gOHM або аналогічні сертифікати, та заробляють ребейсинг або фіксований/плаваючий APY.

Ефект механізму: Кількість токенів, доступних для негайного продажу в обігу, зменшується, що підтримує наратив «консенсус блокування».

Відображення в матриці: +3 — безпосередньо відповідає гаслу (3,3).

Бондинг

Користувачі обмінюють активи (DAI, ETH, LP-токени тощо) на дисконтовані токени з казначейства, зазвичай із періодом вестингу.

Ефект механізму: Активи надходять до казначейства, але ціною майбутніх випусків токенів. Дохід залежить від дисконту, терміну вестингу та ринкової ціни.

Відображення в матриці: Зазвичай +1 — краще, ніж продаж, але нижчий за пріоритетом, ніж стейкінг у наративі.

Продаж

Продаж на DEX або CEX. Збільшує негайну пропозицію і, за песимістичних очікувань, може спровокувати панічний розпродаж.

Відображення в матриці: -1; (-1, -1) слугує попередженням про взаємну шкоду.

Коротко: (3,3) на рівні механізму пропагує «переважно стейкати, бондити за потреби, уникати продажу». Його реальна ефективність залежить від якості казначейства, інфляції, попиту та макроліквідності.

ve(3,3): продовження назви та інші механізми

Приблизно з 2022 року Андре Кроньє та інші представили модель ve(3,3) (спочатку через Solidly, потім Velodrome). Вона зберегла назву (3,3), але працює на принципово іншому механізмі, ніж наратив OHM.

| Вимір |

OHM-базований (3,3) |

ve(3,3) |

| Фокус |

Стейкінг, менше продажів, наратив казначейства |

Блокування veToken для управління плюс стимули ліквідності |

| Інструменти |

Стейкінг / Бондинг / Казначейство |

воут-ескроу, гейджі, хабарі |

| Мета |

Координувати поведінку власників |

Узгодити інтереси LP, протоколів і заблокованих виборців |

| Назва |

Оптимальна клітинка в ігровій матриці |

Філософія дизайну, що сигналізує «багатосторонній виграш» |

«ve» походить від vote-escrow від Curve: користувачі блокують токени, щоб отримати veNFT/veToken, і використовують право голосу для спрямування емісії токенів на конкретні торгові пари або пули. Треті сторони можуть платити хабарі власникам veToken за голоси.

У професійному контенті та SEO чітко розрізняйте «OHM (3,3)» і «ve(3,3)», щоб уникнути плутанини.

Як поширювався (3,3) — та його реальні обмеження

Чому він поширився

- Низька когнітивна вартість: Дві цифри та таблиця — ідеально для соціальних медіа.

- Позитивне обрамлення: Торгівля подається як співпраця, вигідна для всіх сторін.

- Високі очікування доходу: Надвисокий APY раннього OHM зробив інтуїтивно зрозумілим, що «стейкінг — це раціонально».

- Реплікація форками: Багато проєктів скопіювали мем, створивши інерцію.

Обмеження та критика

- Стійкість: Якщо дохід надходить переважно від мінтингу/ребейсингу, потрібен постійний приплив коштів або бондингу. Зміна настроїв може спровокувати різкі корекції.

- Невдача координації: Гасла не можуть зупинити каскади ліквідацій, скорочення кредитного плеча чи панічні продажі.

- Розмивання терміну: Не кожен проєкт із позначкою (3,3) пропонує той самий механізм або якість розкриття інформації.

- Регулювання: Високий APY, алгоритмічні стейблкоїни тощо стикаються з різним рівнем перевірки в різних країнах. Оцінюйте самостійно.

Галузеві ретроспективи тепер часто згадують (3,3) як культурний артефакт, але ставлять під сумнів його як «безризикову найкращу стратегію». Об’єктивне висвітлення має визнавати його історичну роль і структурні ризики, а не повторювати ажіотаж.

Відмінність від криптографічного (3,3)

У контекстах, як-от MPC (багатосторонні обчислення), порогові підписи або секретне спільне використання Шаміра, (3,3) або (t, n) = (3, 3) означає:

- n = 3: Ключ або секрет поділено на три частини.

- t = 3: Для відновлення або підпису потрібні всі три частини (без відмовостійкості).

Це абсолютно не пов’язано з клітинкою «обидва стейкають» у DeFi. Щоб уникнути міждисциплінарної плутанини, використовуйте чіткі підзаголовки або ключові слова: «DeFi (3,3)», «Olympus (3,3)», «поріг 3-з-3».

Підсумок

У криптовалюті/DeFi (3,3) — це кооперативний наратив, що виник із теорії ігор: клітинка, де обидві сторони стейкають у матриці, яка використовується для заохочення довгострокового блокування, зменшення тиску продажу та узгодження з протоколом. Його популярність вибухнула завдяки OlympusDAO та його екосистемі форків, а пізніше ve(3,3) запозичив назву для ve-управління та стимулів ліквідності — але ці два мають різні механізми та профілі ризику.

Три ключові висновки для професійних читачів:

- Визначення: Культурний символ і презентація механізму, а не технічний стандарт.

- Механізм: Відображає поведінку стейкінгу, бондингу та продажу. Результати залежать від казначейства, інфляції та ринкових умов.

- Ризик: (-1, -1) траплялося; (3,3) не може замінити належну перевірку та управління ризиками.

Одним реченням: (3,3) описує «вищий спільний виграш, якщо всі координуються, щоб стейкати»; чи відбувається така координація на реальних ринках, залежить від ліквідності, очікувань і дизайну механізму.

Застереження: Ця стаття призначена лише для освітнього та концептуального огляду. Вона не є інвестиційною порадою. Механізми проєктів DeFi, токеноміка та регуляторне середовище змінюються з часом. Будь ласка, звертайтеся до офіційної документації та ончейн-даних.

Поширені запитання

-

Що означає (3,3)?

У DeFi (3,3) — це клітинка матриці теорії ігор, де обидві сторони стейкають, що символізує кооперативний результат, сприятливий для протоколу та учасників. Вона походить із наративу спільноти OlympusDAO, а не від назви контракту чи стандарту токена.

-

Чи є числа в (3,3) ончейн-параметрами?

Ні. Числа 3, 1, -1 — це лише ілюстративні оцінки корисності, які показують відносний пріоритет стейкінгу, бондингу та продажу. Їх не можна знайти ончейн, і вони не гарантують доходу.

-

Чи є (3,3) і ve(3,3) одним і тим самим?

Ні. OHM-базований (3,3) зосереджується на стейкінгу та уникненні продажу. ve(3,3) (наприклад, Solidly, Velodrome) зосереджується на управлінні через блокування vote-escrow та стимули ліквідності — це різні механізми та цілі.

-

Чи може (3,3) гарантувати зростання ціни або високий APY?

Ні. Це наратив координації, а не гарантія доходу. Високий APY, залежний від інфляції, все одно може призвести до різких падінь під час тиску продажу або втрати довіри.

-

Чи є DeFi (3,3) тим самим, що криптографічний (3,3)?

Ні. У криптографії (3,3) зазвичай означає поріг 3-з-3 (потрібні всі три частини). У DeFi це термін теорії ігор і культурний термін. Вони не пов’язані.