Khái niệm mô hình kinh doanh cốt lõi của SK Eternix là Build-to-Own. Có thể hiểu nôm na là "tự phát triển, tự xây dựng, tự vận hành và nắm giữ dài hạn", thay vì tìm cách thoát vốn nhanh sau khi hoàn tất dự án. Nhìn từ khung phân tích kinh doanh, mô hình này chuyển trọng tâm định giá và đánh giá rủi ro của doanh nghiệp sang "quản lý tài sản vận hành" thay vì "giao dịch từng dự án riêng lẻ".

Hoạt động kinh doanh của SK Eternix không chỉ xoay quanh việc một dự án năng lượng tái tạo cụ thể có hoàn thành hay không, mà còn tập trung vào việc liệu toàn bộ chuỗi — từ phát triển và xây dựng đến kết nối lưới điện, vận hành và giao dịch điện năng — có vận hành bền vững hay không. Năng lượng mặt trời, gió, pin nhiên liệu và ESS đóng những vai trò riêng trong chuỗi này, trong khi năng lực giao dịch điện năng quyết định cách dòng điện do các tài sản này tạo ra đi vào hệ thống thanh toán.

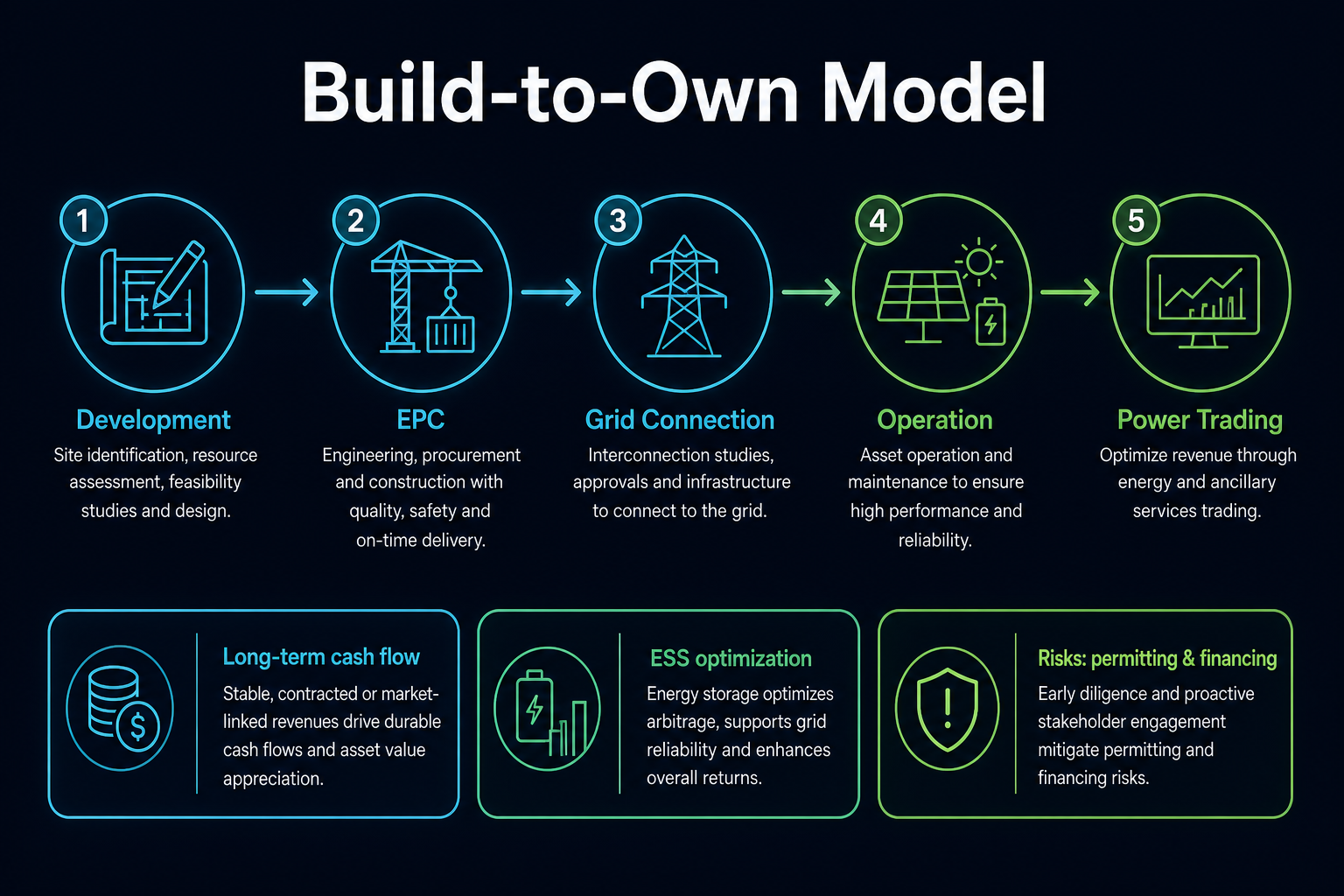

Build-to-Own là gì? Tại sao lại là con đường cốt lõi của SK Eternix?

Sự khác biệt chính giữa Build-to-Own và Build-to-Sell nằm ở cách lợi nhuận được hiện thực hóa. Build-to-Sell ưu tiên lợi nhuận ngắn hạn từ việc chuyển nhượng dự án, còn Build-to-Own đặt trọng tâm vào lợi nhuận dài hạn từ phát điện và vận hành. Việc SK Eternix chọn mô hình đầu tiên cho thấy họ phụ thuộc nhiều hơn vào năng lực vận hành ổn định, hiệu quả quản lý tài sản và kiểm soát chi phí vốn.

Hình 1. Mô hình Build-to-Own: Phát triển, EPC, kết nối lưới, vận hành và giao dịch điện năng cùng tạo nên vòng đời tài sản dài hạn.

Hình 1. Mô hình Build-to-Own: Phát triển, EPC, kết nối lưới, vận hành và giao dịch điện năng cùng tạo nên vòng đời tài sản dài hạn.

Build-to-Own khác Build-to-Sell ở điểm nào?

Build-to-Own nghiêng về "tích lũy tài sản", còn Build-to-Sell nghiêng về "xoay vòng dự án". Mô hình trước yêu cầu thời gian hoàn vốn dài hơn và đề cao các yếu tố như kết nối lưới, hiệu quả vận hành và khả năng huy động vốn; mô hình sau lại quan tâm nhiều hơn đến phát triển dự án, bàn giao công trình và thời điểm bán.

| Khía cạnh |

Build-to-Own |

Build-to-Sell |

| Mục tiêu cốt lõi |

Nắm giữ và vận hành tài sản dài hạn |

Chuyển giao hoặc bán sau khi hoàn thành dự án |

| Nguồn lợi nhuận |

Phát điện, bán điện, tối ưu vận hành, giao dịch điện năng |

Lợi nhuận từ phát triển và bán dự án |

| Năng lực cốt lõi |

Quản lý tài sản, tài chính, điều độ, bảo trì vận hành |

Phát triển dự án, xây dựng, nguồn lực khách mua |

| Rủi ro chính |

Chậm kết nối lưới, chi phí vốn, thay đổi chính sách và quy định |

Thời điểm bán dự án, chu kỳ phát triển, rủi ro bàn giao |

Bảng trên cho thấy Build-to-Own không phải là mô hình "đơn giản hơn"; nó chuyển rủi ro từ giai đoạn bán hàng sang giai đoạn vận hành dài hạn. Vì vậy, trọng tâm phân tích SK Eternix chuyển từ lợi nhuận từng dự án sang chất lượng danh mục tài sản và năng lực vận hành bền vững.

SK Eternix tạo doanh thu như thế nào?

Nhìn chung, doanh thu có thể chia thành ba tầng:

- Doanh thu phát điện và bán điện: Dòng tiền liên tục từ các tài sản năng lượng tái tạo sau khi hòa lưới.

- Lợi ích từ vận hành và nâng cao hiệu quả: Cải thiện tỷ suất sinh lời của tài sản thông qua bảo trì, vận hành và điều độ.

- Lợi ích từ giao dịch và cộng hưởng: Tăng cường ổn định doanh thu bằng cách kết hợp giao dịch điện năng với ESS.

Điểm mạnh của cấu trúc này là tính bền vững; điểm yếu là chi phí đầu tư ban đầu cao hơn và áp lực từ chu kỳ đầu tư lớn hơn. Các biến số liên quan có thể theo dõi thêm qua Danh sách kiểm tra chỉ số rủi ro SK Eternix.

Quá trình tạo doanh thu có thể hiểu là "tài sản hóa dự án". Hoàn thành xây dựng dự án mới chỉ là nửa chặng đầu; điều thực sự quyết định chất lượng vận hành là liệu các tài sản sau khi hòa lưới có phát điện ổn định, hoàn tất thanh toán, kiểm soát được chi phí bảo trì vận hành và nâng cao hiệu suất sử dụng tài sản dưới các quy tắc về giá điện và điều độ hay không.

Tại sao năng lực giao dịch điện năng lại quan trọng?

Với các công ty năng lượng tái tạo, phát điện mới chỉ là bước một; bước hai là đạt được mức thanh toán tối ưu theo quy tắc thị trường. Năng lực giao dịch quyết định cách điện năng được định giá, cách nó phù hợp với phụ tải và cách phòng ngừa biến động. Bằng cách đặt năng lực giao dịch vào vị trí trung tâm, SK Eternix đang nâng cao "hiệu suất tiền tệ hóa tài sản".

Năng lực giao dịch điện năng cũng ảnh hưởng đến khả năng chống chịu biến động của các tài sản năng lượng tái tạo. Điện mặt trời và điện gió có tính gián đoạn, nghĩa là đỉnh phát điện có thể không trùng với đỉnh nhu cầu. Một công ty có năng lực mạnh hơn về giao dịch, điều độ và cộng hưởng lưu trữ năng lượng sẽ giúp tài sản phát điện dễ dàng chuyển từ "cung cấp điện thuần túy" sang "vận hành danh mục đầu tư".

ESS đóng vai trò gì trong mô hình kinh doanh?

ESS không phải là một mảng kinh doanh riêng rẽ; nó là mắt xích quan trọng kết nối phát điện và giao dịch. Những lợi ích điển hình bao gồm cắt đỉnh, lấp đáy, tăng tính linh hoạt điều độ và giảm thiểu tính gián đoạn của năng lượng tái tạo. Đối với các công ty theo mô hình Build-to-Own, ESS thường tác động trực tiếp đến độ trơn tru của đường cong lợi suất tài sản.

Trong danh mục tài sản, ESS mang ý nghĩa cả về kỹ thuật lẫn tài chính. Mặc dù hệ thống lưu trữ năng lượng làm tăng vốn đầu tư ban đầu, nhưng chúng cũng có thể cải thiện tính linh hoạt điều độ và hiệu quả thanh toán. Đánh giá ESS cần có cái nhìn tổng thể, xem xét cơ chế giá điện, chi phí thiết bị, năng lực bảo trì vận hành và các quy định an toàn.

Ưu điểm và hạn chế của mô hình này là gì?

Ưu điểm:

- Dòng tiền bền vững hơn khi đã tích lũy được tài sản

- Khả năng chống chịu tốt hơn với biến động ở cấp dự án nhờ cộng hưởng đa ngành

- Tiềm năng tối ưu hóa vận hành liên tục

Hạn chế:

- Nhạy cảm hơn với chi phí tài chính và chu kỳ lãi suất

- Chậm kết nối lưới và trì hoãn dự án ảnh hưởng trực tiếp đến việc hiện thực hóa lợi nhuận

- Các thay đổi chính sách và quy tắc thị trường tác động tức thời hơn

Khi đánh giá mô hình này có mang lại lợi thế cạnh tranh so với các đối thủ hay không, cũng nên tham khảo Khung so sánh cổ phiếu năng lượng tái tạo Hàn Quốc.

Các chỉ số chính để phân tích mô hình kinh doanh của SK Eternix

Phân tích mô hình kinh doanh nên tập trung vào "liệu tài sản có thể vận hành liên tục hay không" chứ không chỉ đơn thuần đếm số lượng dự án. Các chỉ số mang tính giải thích cao hơn bao gồm tiến độ các dự án đang xây dựng, tốc độ kết nối lưới, khả năng sẵn sàng vận hành, hiệu suất phát điện, chi phí vốn, dòng tiền kinh doanh và những thay đổi trong quy tắc giao dịch điện năng.

Các chỉ số này thuộc ba loại: chỉ số dự án — để đánh giá tài sản có được đưa vào vận hành đúng kế hoạch không; chỉ số vận hành — để đánh giá tài sản sau vận hành có tạo ra dòng tiền ổn định không; và chỉ số tài chính — để xác định mô hình nắm giữ dài hạn có gây áp lực vốn quá mức không. Khi phân tích đồng thời cả ba nhóm, bạn sẽ có cái nhìn toàn diện hơn về chất lượng của mô hình Build-to-Own.

Cũng cần lưu ý sự phụ thuộc lẫn nhau giữa các chỉ số này. Nếu dự án được đưa vào vận hành đúng hạn nhưng khả năng sẵn sàng vận hành thấp, chất lượng tài sản cần được kiểm chứng thêm; nếu dòng tiền kinh doanh được cải thiện nhưng chi phí đầu tư cũng tăng, nhu cầu vốn vẫn ở mức cao; những thay đổi trong quy tắc giao dịch điện năng có thể làm thay đổi chất lượng thanh toán của cùng một tài sản. Không một chỉ số đơn lẻ nào có thể bao quát toàn bộ mô hình kinh doanh.

Quan niệm sai lầm: Build-to-Own có phải là rủi ro thấp?

Build-to-Own không đồng nghĩa với rủi ro thấp. Việc nắm giữ tài sản dài hạn có thể giúp dòng tiền rõ ràng hơn, nhưng cũng khiến công ty phải đối mặt với các rủi ro về tài chính, bảo trì vận hành, kết nối lưới và chính sách trong thời gian dài. Sự chậm trễ dự án hoặc chi phí vốn tăng cao cũng có thể gây áp lực lên mô hình vận hành dài hạn.

Cách nhìn chính xác hơn là Build-to-Own chuyển vị trí của rủi ro. Rủi ro không còn tập trung vào "dự án có bán được không" mà chuyển sang "tài sản có được đưa vào vận hành đáng tin cậy, phát điện, thanh toán và trang trải được chi phí vốn hay không". Sự khác biệt này chính là điểm cốt lõi tạo nên khác biệt giữa SK Eternix và các công ty thiên về bán dự án.

Tổng kết

Mô hình kinh doanh của SK Eternix có thể tóm gọn là "sở hữu dài hạn các tài sản năng lượng tái tạo, kết hợp tối ưu vận hành và cộng hưởng giao dịch". Hiểu về công ty này không phải ở những biến động ngắn hạn, mà là việc liệu tốc độ đưa tài sản vào vận hành, chất lượng vận hành và năng lực giao dịch điện năng có đang tiến triển đồng bộ với nhau hay không.

Câu hỏi thường gặp

Build-to-Own có ý nghĩa gì khi phân tích công ty?

Nó có nghĩa là lợi nhuận phụ thuộc nhiều hơn vào hiệu quả vận hành dài hạn, và định giá chịu ảnh hưởng lớn hơn từ chất lượng tài sản và tính ổn định của dòng tiền.

Tại sao năng lực giao dịch điện năng lại ảnh hưởng đến định giá?

Vì cùng một lượng điện phát ra có thể mang lại chất lượng dòng tiền khác nhau tùy vào hiệu quả thanh toán.

ESS là trung tâm chi phí hay trung tâm lợi nhuận?

Điều đó phụ thuộc vào cấu trúc dự án và cơ chế thị trường; tuy nhiên, trong mô hình nền tảng, ESS thường đảm nhận cả hai chức năng: nâng cao hiệu quả và tạo doanh thu.

Build-to-Own có thể so sánh trực tiếp với các công ty EPC thuần túy không?

Không hoàn toàn. Build-to-Own giống với quản lý tài sản vận hành hơn, trong khi các công ty EPC thuần túy tập trung vào bàn giao công trình. Chu kỳ ghi nhận doanh thu và mức độ rủi ro của hai mô hình này về cơ bản là khác nhau.