Tác giả: CoinFound

Stablecoin, đang từ công cụ giao dịch tiến tới hạ tầng tài chính toàn cầu.

Trong một thời gian dài, nhận thức của thị trường về stablecoin chủ yếu dừng lại ở vai trò “phương tiện giao dịch mã hóa”: nó được dùng để định giá trên sàn giao dịch, làm công cụ phòng tránh rủi ro trên chuỗi, hoặc như một tài sản thanh khoản nền tảng trong hệ sinh thái DeFi. Nhưng sau năm 2026, câu chuyện này đang được viết lại nhanh chóng. Phạm vi chức năng của stablecoin đã mở rộng từ “tài sản hỗ trợ giao dịch” sang các lĩnh vực thanh toán, đối soát, thế chấp, tạo lợi nhuận, thanh toán xuyên biên giới và thậm chí là tầng thanh toán RWA, dần dần trở thành hạ tầng quan trọng trong hệ thống tài chính số toàn cầu.

Nghiên cứu mới nhất của CoinFound mang tên “Bản đồ hệ sinh thái stablecoin — Từ công cụ giao dịch đến hạ tầng tài chính toàn cầu” chỉ ra rằng, thị trường stablecoin đang bước vào giai đoạn “tăng trưởng chính thống cao, tổ chức hóa cao”. Ý nghĩa của nó không còn giới hạn ở việc duy trì ổn định giá hoặc nâng cao hiệu quả lưu thông trên chuỗi nữa, mà còn ở khả năng lập trình, khả năng thanh toán toàn cầu và mạng lưới thanh khoản đa chuỗi, giúp nó trở thành cầu nối quan trọng giữa tài chính truyền thống và hệ sinh thái phi tập trung.

Thị trường stablecoin đã bước vào chu kỳ bình thường hóa nghìn tỷ đô la

Năm 2026, tổng giá trị thị trường stablecoin toàn cầu đã vượt qua 310 tỷ USD, quy mô giao dịch hàng năm đạt 33 nghìn tỷ USD. Con số này đủ để chứng minh rằng, các ứng dụng thực tế của stablecoin đã vượt xa vòng quay nội bộ của các sàn giao dịch tiền mã hóa, đang mở rộng ra nền kinh tế thực và mạng lưới thanh toán vốn toàn cầu.

Xét theo logic tiến hóa của thị trường, stablecoin không còn chỉ là “bản sao của đô la trên chuỗi”, mà còn đảm nhận vai trò hạ tầng nền tảng sâu hơn:

Nó vừa là phương tiện chuyển giá trị xuyên biên giới, vừa là động lực thanh khoản nền tảng trong hệ sinh thái DeFi và RWA, đồng thời dần dần tích hợp vào các cổng thanh toán, hệ thống quản lý tài chính doanh nghiệp và cấu trúc thanh toán hậu trường của mạng xã hội.

Đặc biệt, thị trường châu Á tăng trưởng rất rõ nét. Giá trị stablecoin trên BNB Chain trong năm qua đã tăng trưởng 133% so với cùng kỳ. Xu hướng này cho thấy, hệ sinh thái stablecoin không chỉ ngày càng thắt chặt sự hợp tác trong hệ thống tài chính Mỹ và châu Âu, mà còn hình thành các mạng lưới thanh toán và đối soát khu vực mới tại châu Á.

Ba động lực vĩ mô thúc đẩy tốc độ mở rộng của stablecoin

Ba yếu tố chính thúc đẩy sự nâng cấp nhanh chóng của hệ sinh thái stablecoin là:

Thứ nhất, rõ ràng về quy định.

Các khu vực pháp lý chính trên toàn cầu đang dần xây dựng khung pháp lý phù hợp cho stablecoin. Sự rõ ràng về quy định không chỉ giảm thiểu rủi ro chính sách, mà còn tạo điều kiện cho dòng vốn tổ chức đổ vào quy mô lớn. Trước đây, nhiều tổ chức tài chính truyền thống còn dè dặt với stablecoin không phải vì không tin vào hiệu quả của nó, mà vì thiếu khung pháp lý rõ ràng. Giờ đây, rào cản này đang dần được tháo bỏ.

Thứ hai, dòng vốn tổ chức liên tục chảy vào.

Khi ranh giới quy định ngày càng rõ ràng, các quỹ đầu tư mạo hiểm (VC), các tổ chức quản lý tài sản và các công ty tài chính truyền thống liên tục mở rộng đầu tư vào stablecoin và hạ tầng thanh toán liên quan. Theo dữ liệu trong bài, lĩnh vực này đã thu hút tổng cộng 79 tỷ USD vốn tổ chức, với tốc độ tăng trưởng hàng năm của các khoản đầu tư VC đạt 44%. Điều này cho thấy, thị trường stablecoin không còn chỉ là chiến trường của các startup crypto thuần túy, mà đã trở thành một trong những hướng đầu tư chủ đạo của dòng vốn truyền thống.

Thứ ba, nhu cầu thanh toán và thanh toán toàn cầu do địa chính trị thúc đẩy.

Môi trường quốc tế phức tạp, các rắc rối trong thanh toán xuyên biên giới và hệ thống trừng phạt tài chính truyền thống ngày càng trở nên phổ biến, đã thúc đẩy nhu cầu về các mạng lưới thanh toán thay thế. Stablecoin sở hữu khả năng thanh khoản không biên giới và khả năng đối soát 24/7, khiến nó có lợi thế tự nhiên trong xu hướng này. Các hiện tượng chuyển dịch vốn trong các tình huống cực đoan cũng phần nào xác thực nhu cầu thực về mạng lưới thanh khoản toàn cầu dựa trên stablecoin.

Khung quy định toàn cầu đang định hình lại ranh giới ngành công nghiệp

Đến năm 2026, môi trường quy định về stablecoin không còn là thử nghiệm từng phần nữa, mà đã bắt đầu đi vào hệ thống chính thức.

Tại Mỹ, khung pháp lý liên bang đang hình thành, tập trung vào 1:1 dự trữ tài sản thanh khoản cao, kiểm toán nghiêm ngặt và giám sát ngân hàng cấp quốc gia. Đồng thời, tranh luận về việc “stablecoin sinh lợi có nên trả lãi” cũng trở thành điểm mấu chốt của sự phát triển ngành.

Vấn đề này phản ánh thực tế rằng, stablecoin nên được xem như “công cụ thanh toán” hay có thể biến thành “tiền gửi bóng tối” hoặc các sản phẩm tài chính dạng tiền gửi.

Liên minh châu Âu đã thực thi đầy đủ quy định MiCA, đặt ra các giới hạn chặt chẽ về cách giữ dự trữ, công bố whitepaper và trả lãi, thể hiện thái độ thận trọng cao độ của cơ quan quản lý.

Hồng Kông đang đẩy nhanh việc xây dựng hệ thống cấp phép cho stablecoin nội địa, nhấn mạnh đăng ký trong nước, dự trữ 100% bằng tiền mặt hoặc trái phiếu Mỹ, nhằm chiếm lĩnh vị trí trung tâm về RWA và tài chính số tại châu Á.

Anh cũng đang thúc đẩy quy định cho “stablecoin hệ thống quan trọng”, đưa stablecoin vào trong hệ thống luật dịch vụ tài chính truyền thống.

Điều này có nghĩa là, hệ sinh thái stablecoin toàn cầu không còn trong “khoảng trống quy định” nữa, mà đã hình thành một bản đồ chính sách rõ ràng.

Bản đồ này vừa nâng cao niềm tin của các tổ chức, vừa đặt ra yêu cầu cao hơn về các stablecoin sinh lợi, các giao thức DeFi và cấu trúc sản phẩm RWA. Trong tương lai, cuộc cạnh tranh không chỉ còn là về công nghệ và quy mô, mà còn về khả năng tuân thủ, khả năng phân tách sản phẩm và thích ứng chính sách.

Thị trường phân hóa: USDT và USDC tiếp tục chiếm ưu thế, lợi suất và RWA tăng tốc

Trong bối cảnh cạnh tranh, thị trường stablecoin đã thể hiện rõ xu hướng tập trung đầu ngành và phân hóa cấu trúc.

Tether (USDT) vẫn giữ vị trí thống lĩnh, chiếm khoảng 58% thị phần, xây dựng hàng rào thanh khoản vững chắc trong các hoạt động thương mại offshore và các thị trường mới nổi.

Circle (USDC) dựa vào hình ảnh minh bạch, kênh tổ chức và lợi thế hệ sinh thái Ethereum, liên tục mở rộng thị phần trong các thị trường có quy định chặt chẽ, tăng khoảng 7% thị phần.

Song song đó, cuộc cạnh tranh giữa các nhà phát hành không còn chỉ dừng lại ở “ai có stablecoin lớn hơn”, mà mở rộng sang hiệu quả vốn, khả năng sinh lợi và cấu trúc thế chấp nền tảng:

- Tether đang thử thách thị trường tổ chức bằng các sản phẩm phù hợp quy định hơn;

- Circle ngoài USDC còn phát triển các sản phẩm lợi suất và quỹ token hóa để thu hút tổ chức;

- Các sản phẩm trái phiếu chính phủ token hóa của BlackRock như BUIDL đang trở thành phần quan trọng của nhiều giao thức DeFi và các tài sản thế chấp sinh lợi nền tảng của stablecoin.

Sự thay đổi này cho thấy, cuộc đua của stablecoin đã chuyển từ “công cụ thanh toán” sang “hạ tầng tài chính”. Ai có thể cung cấp hiệu quả vốn cao hơn, tuân thủ tốt hơn và hợp tác sâu hơn với các tổ chức, người đó sẽ có nhiều cơ hội dẫn dắt sự phát triển của hệ sinh thái trong giai đoạn tiếp theo.

Các phân khúc ứng dụng: Thanh toán, DeFi, đối soát tổ chức, RWA đều tăng tốc

Xét theo góc độ ứng dụng, hệ sinh thái stablecoin hiện nay thể hiện rõ các hướng tăng trưởng sau:

- Thanh toán xuyên biên giới và chuyển tiền

Vẫn là một trong những ứng dụng thực tế cốt lõi.

Đặc biệt trong các hoạt động B2B, stablecoin đã trở thành công cụ quan trọng để nâng cao hiệu quả thanh toán xuyên biên giới. So với hệ thống tài chính truyền thống với nhiều tầng trung gian, stablecoin có lợi thế rõ rệt về thời gian thực, chi phí thấp và khả năng đối soát 24/7.

- Cho vay DeFi và tạo lợi nhuận

Stablecoin đã trở thành tài sản chuẩn lãi suất trong DeFi.

Sự xuất hiện của các stablecoin sinh lợi đã biến chúng từ công cụ phòng tránh rủi ro thành công cụ quản lý vốn có khả năng sinh lợi và thanh toán đồng thời. Thay đổi này thu hút mạnh mẽ người dùng và tổ chức, là một trong những lý do chính khiến thị trường tăng trưởng nhanh trong những năm gần đây.

- Đối soát tổ chức và thanh toán hậu trường

Các mạng lưới thanh toán truyền thống đang dần tích hợp các giải pháp dựa trên blockchain.

Việc stablecoin thâm nhập vào đối soát tổ chức không chỉ dừng lại ở việc trở thành tài sản trên chuỗi, mà còn dần trở thành “lớp thanh toán ẩn” phía sau hệ thống thanh toán truyền thống.

- Token hóa RWA và tích hợp thanh khoản nền tảng

RWA là xu hướng dài hạn đáng chú ý nhất hiện nay.

Khi các tài sản tài chính truyền thống dần được token hóa, stablecoin hoặc các sản phẩm sinh lợi tương tự sẽ ngày càng đóng vai trò trong việc cung cấp “chân tiền mặt” (Cash Leg) và tài sản thế chấp trong các giao dịch.

Sự kết hợp giữa stablecoin và RWA đang mở rộng phạm vi hoạt động của thế giới chuỗi từ thị trường đầu cơ sang các thị trường vốn truyền thống thực tế và lớn hơn nhiều.

Rủi ro vẫn còn, nhưng thị trường đã thể hiện khả năng chống đổ vỡ

Dù thị trường stablecoin đã bước vào giai đoạn trưởng thành, các rủi ro nền tảng vẫn chưa biến mất.

Trong bài, rủi ro được phân loại sơ bộ thành ba nhóm:

- Rủi ro vận hành và công nghệ: lỗ hổng hợp đồng thông minh, tấn công cầu nối cross-chain vẫn là những mối đe dọa chính;

- Rủi ro thị trường và thanh khoản: mô hình đòn bẩy trong DeFi và biến động của các tài sản thế chấp có thể gây ra áp lực mất peg;

- Rủi ro địa chính trị và kiểm duyệt: mạng lưới stablecoin offshore trong dòng chảy vốn toàn cầu có thể kích hoạt các quy định chống rửa tiền và kiểm soát chặt chẽ hơn.

Ngoài ra, lệnh cấm lợi suất cũng tạo ra những khó khăn mới cho các giao thức DeFi; quy mô RWA mở rộng quy mô còn phụ thuộc nhiều vào các quy định pháp lý như xác nhận quyền sở hữu thực tế và các quy trình phá sản, phân tách tài sản.

Tuy nhiên, điều đáng chú ý là, thị trường không vì những rủi ro này mà mất đi tính đàn hồi. Ngược lại, sau các đợt dao động nhất thời, hệ sinh thái stablecoin thể hiện khả năng tự phục hồi rất mạnh mẽ. Sau các đợt giảm đòn bẩy ngắn hạn và xung lực tâm lý, dòng vốn lại chảy trở lại, cho thấy thị trường vẫn giữ vững niềm tin dài hạn vào giá trị của hạ tầng stablecoin.

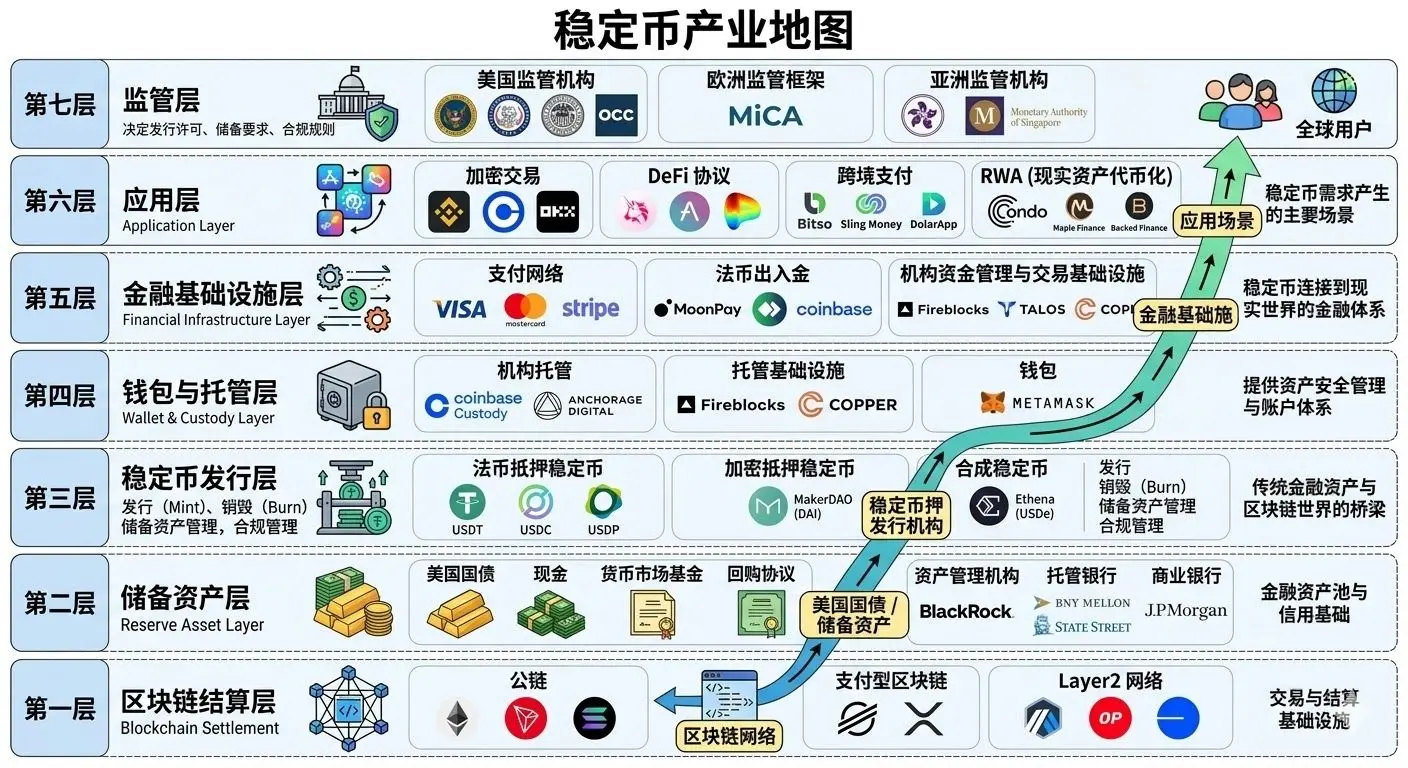

Stablecoin đang hình thành hệ sinh thái vòng kín toàn chuỗi

Xét từ góc độ chuỗi cung ứng, stablecoin không còn là một tài sản đơn lẻ nữa, mà đã hình thành một vòng khép kín hoàn chỉnh từ trên xuống dưới:

- Phần trên: dự trữ, trái phiếu chính phủ, RWA được quản lý chặt chẽ và có quy định;

- Phần trung gian: phát hành, lưu ký, định tuyến cross-chain, mạng lưới thanh khoản đa chuỗi;

- Phần dưới: thanh toán, đối soát, DeFi, RWA, thanh toán xã hội, các ứng dụng AI.

Vòng khép kín này cho thấy, stablecoin đang từ một sản phẩm tài chính đơn lẻ nâng cấp thành một mạng lưới truyền tải giá trị toàn cầu có thể mở rộng, có thể kết hợp, có thể tích hợp.

Trong tương lai, các hướng đổi mới đáng chú ý gồm:

- Tích hợp thanh toán stablecoin trong các nền tảng mạng xã hội;

- Stablecoin pháp định theo khu vực, phù hợp quy định;

- Thanh toán machine-to-machine do AI Agents điều khiển;

- Công nghệ nhập tiền pháp định và trừu tượng hóa tài khoản với mức độ thấp hơn.

Những xu hướng này cho thấy, tương lai của stablecoin không chỉ là “người dùng nắm giữ nhiều hơn”, mà còn là “hệ thống nhiều hơn sử dụng như lớp thanh toán và đối soát mặc định”.

Kết luận: Từ đô la trên chuỗi đến đường ray tài chính toàn cầu

Ngành công nghiệp stablecoin đang trải qua một bước chuyển đổi căn bản về nhận diện.

Nó không còn chỉ là công cụ tiện lợi trong thị trường crypto nữa, mà đang trở thành một hạ tầng tài chính toàn cầu bao phủ các hoạt động thanh toán, đối soát, tạo lợi nhuận, thế chấp và chuyển giao tài sản.

Từ việc quy định rõ ràng, dòng vốn tổ chức đổ vào; từ cấu trúc đầu ngành ổn định, đến sự trỗi dậy của RWA và các sản phẩm sinh lợi; từ mở rộng ứng dụng thanh toán, đến tích hợp mạng xã hội và các giao thức AI, giai đoạn tiếp theo của hệ sinh thái stablecoin rõ ràng sẽ không còn là điểm đột phá đơn lẻ nữa, mà là một quá trình tiến hóa hệ thống toàn diện.

Đối với các tổ chức đầu tư, doanh nghiệp công nghệ tài chính, nhà hoạch định chính sách và các nhà xây dựng Web3, việc hiểu về stablecoin không còn đơn thuần là hiểu một lĩnh vực nữa, mà là hiểu về nền tảng của thế giới tài chính số trong tương lai.