Giao dịch

Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Chuyển đổi và Đầu tư định kỳ

0 Fees

Giao dịch bất kể khối lượng không mất phí không trượt giá

ETF

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Trước giờ mở cửa

Giao dịch các token mới trước khi chúng được niêm yết chính thức

Nâng cao

DEX

Giao dịch trên chuỗi với Gate Wallet

Alpha

Point

Nhận các token đầy hứa hẹn trong giao dịch trên chuỗi được tối ưu hóa

Bot

Giao dịch chỉ bằng một cú nhấp chuột với các chiến lược thông minh tự động chạy

Sao chép

Join for $500

Tăng trưởng sự giàu có bằng cách theo dõi các nhà giao dịch hàng đầu

Giao dịch CrossEx

Beta

Một số dư ký quỹ, chia sẻ xuyên nền tảng

Futures

Futures

Hàng trăm hợp đồng được thanh toán bằng USDT hoặc BTC

TradFi

Vàng

Giao dịch tài sản truyền thống toàn cầu bằng USDT ở một nơi

Quyền chọn

Hot

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Bắt đầu với Hợp đồng

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia các sự kiện để giành được những phần thưởng hậu hĩnh

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Kiếm tiền

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Launchpad

Đăng ký sớm dự án token lớn tiếp theo

Điểm Alpha

Giao dịch tài sản on-chain và tận hưởng phần thưởng airdrop!

Điểm Futures

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Mua thấp và bán cao để kiếm lợi nhuận từ biến động giá

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Trung tâm tài sản VIP

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản của bạn

Quản lý tài sản cá nhân

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản kỹ thuật số của bạn

Quỹ định lượng

Đội ngũ quản lý tài sản hàng đầu giúp bạn kiếm lợi nhuận mà không cần lo lắng

Staking

Stake tiền điện tử để kiếm tiền từ các sản phẩm PoS

Đòn bẩy thông minh

New

Không bị thanh lý bắt buộc trước hạn, không phải lo lắng về lợi nhuận đòn bẩy

Đúc GUSD

Sử dụng USDT/USDC để đúc GUSD với lợi suất tương đương kho bạc

Thêm

CoinConnoisseur

Chúa Cha Thiên Thượng Statoshi

Ban phước cho tôi với RNG

Cho tôi những thứ miễn phí để tôi có thể chia sẻ với người khác

Giúp tôi tránh #Fomo và hướng dẫn tôi đến tự do tài chính 😂😂😂 hãy xem liệu lời cầu nguyện có giúp được không

#GateSquare$50KRedPacketGiveaway

Xem bản gốcBan phước cho tôi với RNG

Cho tôi những thứ miễn phí để tôi có thể chia sẻ với người khác

Giúp tôi tránh #Fomo và hướng dẫn tôi đến tự do tài chính 😂😂😂 hãy xem liệu lời cầu nguyện có giúp được không

#GateSquare$50KRedPacketGiveaway

- Phần thưởng

- 1

- Bình luận

- Đăng lại

- Retweed

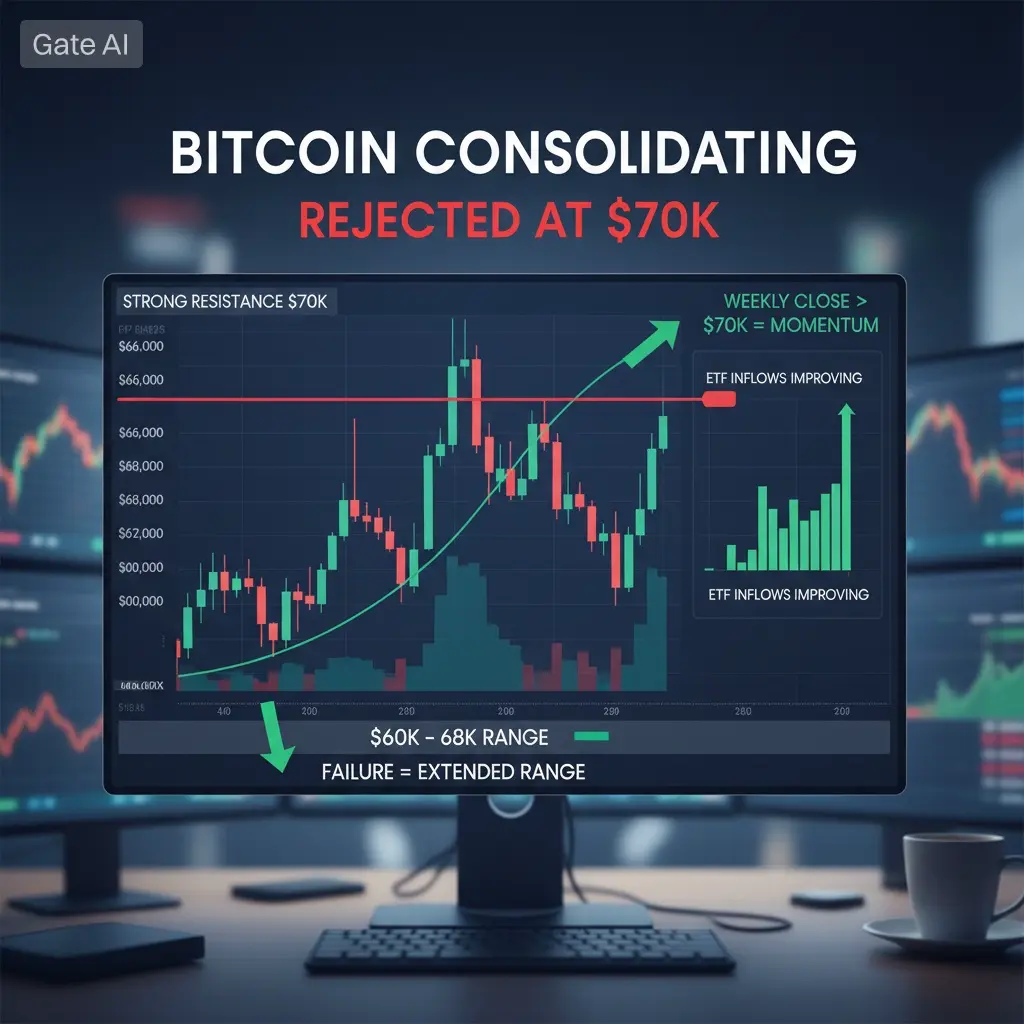

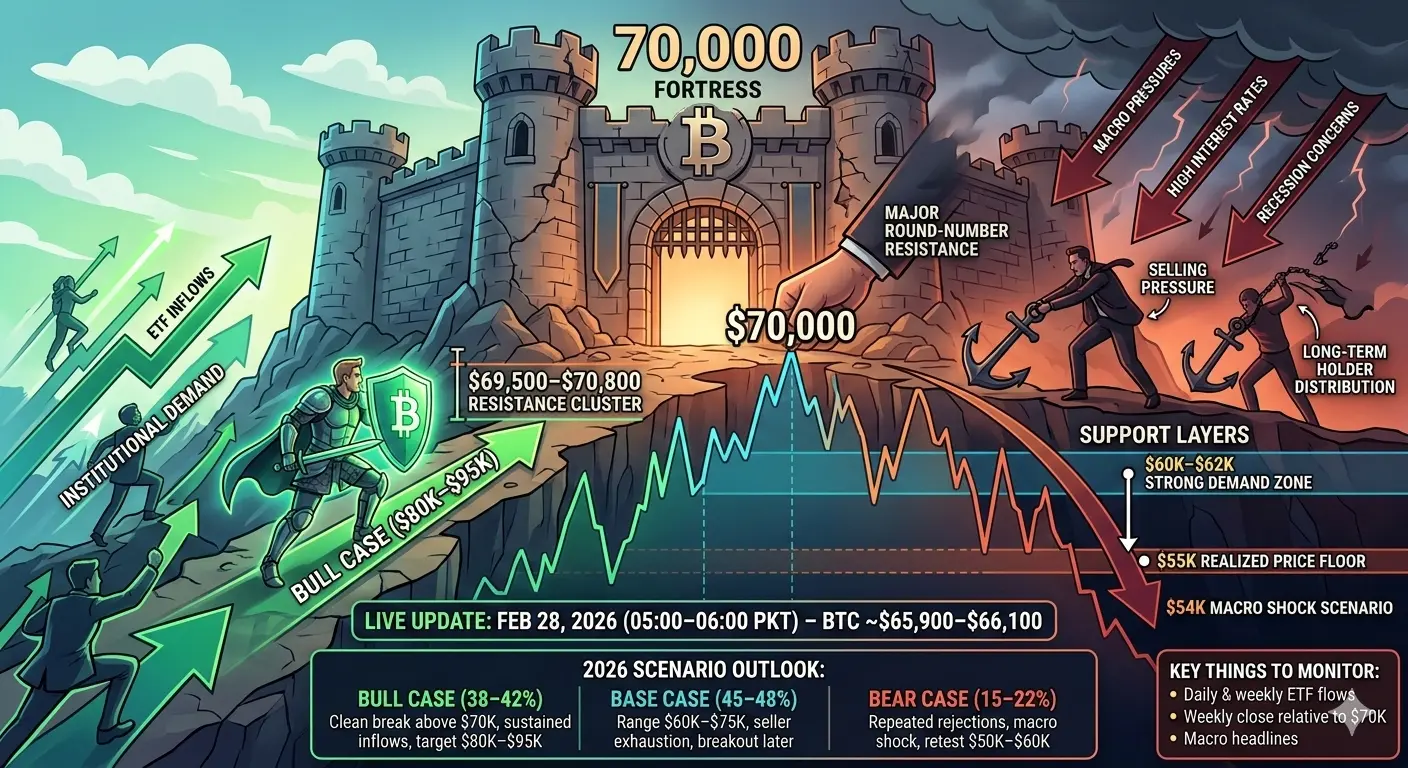

#CanBitcoinReclaim$70K?

Ngân hàng Fortress của Bitcoin đang bị bao vây – Trận chiến định hình năm 2026 $70K Cập nhật trực tiếp ngày 28 tháng 2(

Hiện tại, Bitcoin đang củng cố quanh mức $65,800–$66,200 sau khi bị từ chối vào ngày hôm qua từ vùng trung tâm ). Sự đẩy giá ngày 25–26 tháng 2 hướng tới $69,500–$70,040 lại thất bại, để lại các bóng trên khung thời gian cao hơn rõ ràng.

Từ đỉnh ATH cuối năm 2025 gần $126K, BTC vẫn giảm khoảng 47–48%, nhưng dòng chảy ETF tổ chức đã bắt đầu đảo chiều các dòng chảy rút ra trước đó. Mức $67K vẫn là chiến trường tâm lý và kỹ thuật chính cho năm 2026.

Tại

Ngân hàng Fortress của Bitcoin đang bị bao vây – Trận chiến định hình năm 2026 $70K Cập nhật trực tiếp ngày 28 tháng 2(

Hiện tại, Bitcoin đang củng cố quanh mức $65,800–$66,200 sau khi bị từ chối vào ngày hôm qua từ vùng trung tâm ). Sự đẩy giá ngày 25–26 tháng 2 hướng tới $69,500–$70,040 lại thất bại, để lại các bóng trên khung thời gian cao hơn rõ ràng.

Từ đỉnh ATH cuối năm 2025 gần $126K, BTC vẫn giảm khoảng 47–48%, nhưng dòng chảy ETF tổ chức đã bắt đầu đảo chiều các dòng chảy rút ra trước đó. Mức $67K vẫn là chiến trường tâm lý và kỹ thuật chính cho năm 2026.

Tại

BTC-1,96%

- Phần thưởng

- 3

- 1

- Đăng lại

- Retweed

Discovery :

:

Đến Mặt Trăng 🌕【$SAHARA tín hiệu】Điều chỉnh mua vào + tích tụ ở cấp độ 1H, chơi trò chơi hai lần đẩy cao

$SAHARA Cấp độ 1H sau đợt tăng mạnh lớn hôm qua đã bước vào điều chỉnh lành mạnh, hiện giá ổn định quanh 0.022, nến 1H dao động trên EMA20 (0.0214) tích tụ năng lượng, RSI 1H (60.93) cho thấy động lượng trung tính nhưng nghiêng về mạnh, tạo không gian cho đợt tăng tiếp theo. Nhìn ở cấp độ 4H, giá đứng vững trên EMA20 (0.0184), xu hướng chính vẫn mạnh, đợt điều chỉnh hiện tại là cơ hội tốt để bắt đáy ngắn hạn.

🎯Hướng: Mua vào (Long)

⚡Vị trí vào lệnh/đặt lệnh chờ: 0.0218 - 0.0221

🛑Dừng lỗ: 0.0212

🚀Mục t

Xem bản gốc$SAHARA Cấp độ 1H sau đợt tăng mạnh lớn hôm qua đã bước vào điều chỉnh lành mạnh, hiện giá ổn định quanh 0.022, nến 1H dao động trên EMA20 (0.0214) tích tụ năng lượng, RSI 1H (60.93) cho thấy động lượng trung tính nhưng nghiêng về mạnh, tạo không gian cho đợt tăng tiếp theo. Nhìn ở cấp độ 4H, giá đứng vững trên EMA20 (0.0184), xu hướng chính vẫn mạnh, đợt điều chỉnh hiện tại là cơ hội tốt để bắt đáy ngắn hạn.

🎯Hướng: Mua vào (Long)

⚡Vị trí vào lệnh/đặt lệnh chờ: 0.0218 - 0.0221

🛑Dừng lỗ: 0.0212

🚀Mục t

- Phần thưởng

- 1

- Bình luận

- Đăng lại

- Retweed

虾我们走

虾我们走

Được tạo bởi@BitebiAi0com

Tiến độ niêm yết

0.00%

Vốn hóa:

$2.39K

Thêm token

khởi đầu cuối tuần sôi động... có vẻ sẽ không buồn)) bitcoin đã vẫy đuôi về phía các nhà bán khống và bây giờ đang chơi với các nhà mua dài hạn, chúng ta tiếp tục theo dõi

Xem bản gốc

- Phần thưởng

- 1

- 1

- Đăng lại

- Retweed

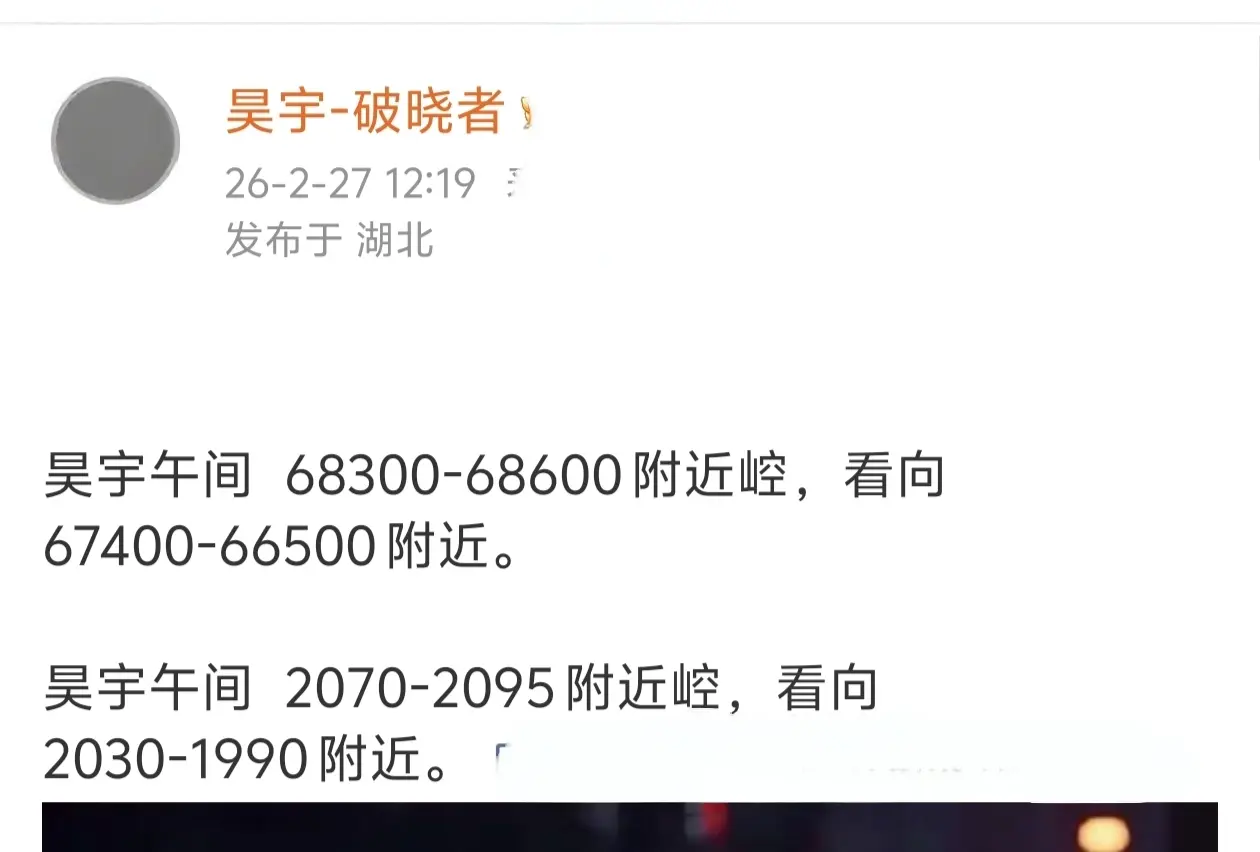

bratzdnipra:

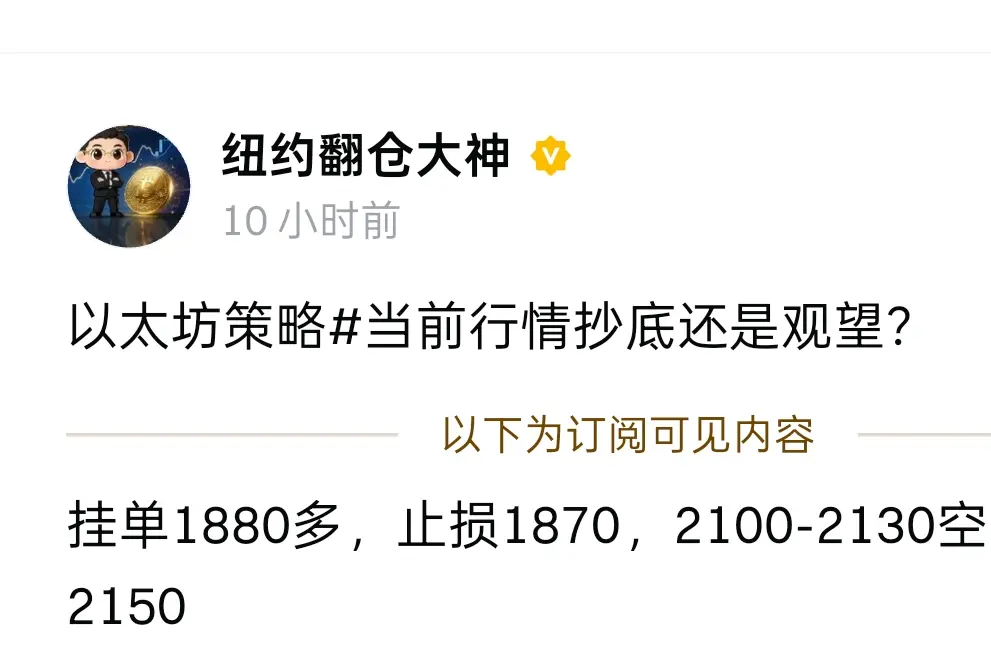

Tôi không biết nó sẽ nhảy cao đến mức nào, nhưng theo ý kiến của tôi, nó vẫn sẽ rơi xuống thấp hơnBitcoin từ 6 giờ tối hôm qua bắt đầu giảm từ 68123 xuống còn 65093 sau đó duy trì dao động trong phạm vi hẹp, trước đó quanh 65900, chúng tôi đã thu về hơn 1800+70 lệnh trong buổi tối hôm qua.

Sáng nay,昊宇 dao động quanh 66200-66600, nhìn về

65300-64500.

Sáng nay,昊宇 dao động quanh 1950-1970, nhìn về

1900-1870.

Sáng nay,昊宇 dao động quanh 66200-66600, nhìn về

65300-64500.

Sáng nay,昊宇 dao động quanh 1950-1970, nhìn về

1900-1870.

BTC-1,96%

- Phần thưởng

- 1

- 1

- Đăng lại

- Retweed

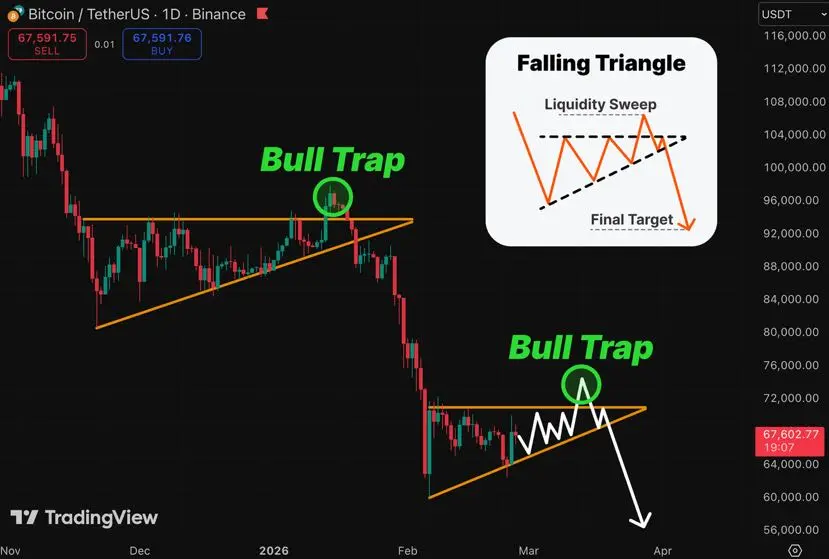

WineFlagWind:

Cố ý sử dụng lỗi chính tả, thay thế cho các từ nhạy cảm như空等. Điều này thể hiện sự thiếu tự tin đến mức nào đây🚨 CẢNH BÁO:

$BTC ĐANG CHUẨN BỊ CHO MỘT ĐỢT GIẢM GIÁ ĐẾN $58k...

Hiện tại, thị trường đang lặp lại mô hình ngắn hạn "Tam giác giảm"

1. Mô hình tạo ra thanh khoản LONG

2. Nó thực hiện một "Dò xét thanh khoản" = Bẫy bò cho nhà đầu tư cá nhân

3. Giảm mạnh

99% bỏ lỡ – chỉ 1% sẽ biết cập nhật thị trường mới#深度创作营 #Gate广场发帖领五万美金红包

$BTC ĐANG CHUẨN BỊ CHO MỘT ĐỢT GIẢM GIÁ ĐẾN $58k...

Hiện tại, thị trường đang lặp lại mô hình ngắn hạn "Tam giác giảm"

1. Mô hình tạo ra thanh khoản LONG

2. Nó thực hiện một "Dò xét thanh khoản" = Bẫy bò cho nhà đầu tư cá nhân

3. Giảm mạnh

99% bỏ lỡ – chỉ 1% sẽ biết cập nhật thị trường mới#深度创作营 #Gate广场发帖领五万美金红包

BTC-1,96%

- Phần thưởng

- 1

- Bình luận

- Đăng lại

- Retweed

- Phần thưởng

- 2

- 3

- Đăng lại

- Retweed

Zidan87:

faithful token chỉ cần mua và giữ chờ đợi sự bùng nổ xảy ra 🚀

Xem thêm

#JaneStreet10AMSellOff Chuyển Động Cơ Cấu Vi Intraday và Ý Nghĩa của Nó đối với Quý 2 năm 2026

Trong vài tháng qua, các nhà giao dịch đã quan sát thấy một mẫu hình lặp đi lặp lại trong ngày của Bitcoin — sức mạnh trong phiên Mỹ sớm theo sau là áp lực bán liên tục quanh 10:00 sáng theo giờ Eastern. Thị trường bắt đầu gán nhãn hiện tượng này là #JaneStreet10AMSellOff và suy đoán rằng một nhà cung cấp thanh khoản lớn hoặc một nhà đầu tư tổ chức đang bán ra khối lượng lớn trong khung thời gian đó.

Chưa từng có bằng chứng xác thực về việc bán theo lịch trình có hệ thống.

Tuy nhiên, trong thị trường

Xem bản gốcTrong vài tháng qua, các nhà giao dịch đã quan sát thấy một mẫu hình lặp đi lặp lại trong ngày của Bitcoin — sức mạnh trong phiên Mỹ sớm theo sau là áp lực bán liên tục quanh 10:00 sáng theo giờ Eastern. Thị trường bắt đầu gán nhãn hiện tượng này là #JaneStreet10AMSellOff và suy đoán rằng một nhà cung cấp thanh khoản lớn hoặc một nhà đầu tư tổ chức đang bán ra khối lượng lớn trong khung thời gian đó.

Chưa từng có bằng chứng xác thực về việc bán theo lịch trình có hệ thống.

Tuy nhiên, trong thị trường

- Phần thưởng

- 4

- 13

- Đăng lại

- Retweed

Discovery:

Đến Mặt Trăng 🌕Xem thêm

#CanBitcoinReclaim$70K? 🚀🚀🚀 #Liệu Bitcoin có thể lấy lại $70K?

Khi chúng ta bước vào đầu tháng 3 năm 2026, mức 70.000 đô la vẫn là rào cản tâm lý và cấu trúc quan trọng nhất đối với Bitcoin.

Đây không chỉ là một con số tròn. Nó là một nam châm thanh khoản.

Những lần từ chối lặp đi lặp lại dưới mức 69k–$70k đã tạo ra:

Các vị thế short chồng chất trên kháng cự

Thanh khoản dừng lỗ từ các vị thế mua dài hạn muộn

Một trần kỹ thuật rõ ràng trên biểu đồ hàng ngày

Thị trường biết mức này quan trọng.

📊 Cấu trúc Hiện tại

Bitcoin tiếp tục dao động trong phạm vi trung bình–$60k , hình thành:

Các đỉnh

Khi chúng ta bước vào đầu tháng 3 năm 2026, mức 70.000 đô la vẫn là rào cản tâm lý và cấu trúc quan trọng nhất đối với Bitcoin.

Đây không chỉ là một con số tròn. Nó là một nam châm thanh khoản.

Những lần từ chối lặp đi lặp lại dưới mức 69k–$70k đã tạo ra:

Các vị thế short chồng chất trên kháng cự

Thanh khoản dừng lỗ từ các vị thế mua dài hạn muộn

Một trần kỹ thuật rõ ràng trên biểu đồ hàng ngày

Thị trường biết mức này quan trọng.

📊 Cấu trúc Hiện tại

Bitcoin tiếp tục dao động trong phạm vi trung bình–$60k , hình thành:

Các đỉnh

BTC-1,96%

- Phần thưởng

- 4

- 3

- Đăng lại

- Retweed

Discovery:

Đến Mặt Trăng 🌕Xem thêm

#DeepCreationCamp 🚀🚀Bitcoin, đồng tiền điện tử hàng đầu (BTC) và các altcoin đã trải qua một sự phục hồi nhanh chóng, nhưng đợt phục hồi này đã chững lại.

Hôm qua, đã có báo cáo về tiến triển trong các cuộc đàm phán Mỹ-Iran diễn ra tại Geneva, Thụy Sĩ, nhưng các tuyên bố cho thấy vẫn còn bất đồng về một số vấn đề tiếp tục làm rối loạn tâm lý các nhà đầu tư.

Tại thời điểm này, việc thiếu một kết quả tích cực rõ ràng từ các cuộc đàm phán Mỹ-Iran giữ cho các mối lo ngại về rủi ro địa chính trị gia tăng vẫn còn tồn tại, đồng thời cũng làm giảm sự tự tin của các nhà đầu tư vào các tài sản rủi ro

Xem bản gốcHôm qua, đã có báo cáo về tiến triển trong các cuộc đàm phán Mỹ-Iran diễn ra tại Geneva, Thụy Sĩ, nhưng các tuyên bố cho thấy vẫn còn bất đồng về một số vấn đề tiếp tục làm rối loạn tâm lý các nhà đầu tư.

Tại thời điểm này, việc thiếu một kết quả tích cực rõ ràng từ các cuộc đàm phán Mỹ-Iran giữ cho các mối lo ngại về rủi ro địa chính trị gia tăng vẫn còn tồn tại, đồng thời cũng làm giảm sự tự tin của các nhà đầu tư vào các tài sản rủi ro

- Phần thưởng

- 4

- 2

- Đăng lại

- Retweed

MrFlower_XingChen:

Đến Mặt Trăng 🌕Xem thêm

ETH, gần đây đã kiểm tra lại mức tâm lý 2.000 đô la, tạm thời vượt qua mức này nhưng đã rút lui do áp lực bán ra. Các nhà phân tích lưu ý rằng dữ liệu on-chain cho thấy phần lớn hoạt động bán đã diễn ra và sự biến động có thể mở đường cho một đợt tăng giá đáng kể. Tuy nhiên, tâm lý rủi ro tổng thể trên thị trường tiền điện tử vẫn thấp, với kỳ vọng về Fed và các khoản thanh lý tạo áp lực. Thị trường Ethereum đã trải qua một đợt điều chỉnh mạnh trong 24 giờ qua! Vốn hóa thị trường của nó khoảng $232 tỷ đô la, trong khi khối lượng giao dịch vẫn duy trì ở mức cao trong khoảng $20-21 tỷ.

#ETHMarke

#ETHMarke

ETH-4,16%

- Phần thưởng

- 13

- 8

- Đăng lại

- Retweed

Discovery:

Đến Mặt Trăng 🌕Xem thêm

宇宙所

宇宙所

Được tạo bởi@BitebiAi0com

Tiến độ đăng ký

0.00%

Vốn hóa:

$0

Thêm token

#CircleHits$90 Mở rộng Kinh tế Stablecoin và Niềm tin Tổ chức — Triển vọng đầu năm 2026

Sự tăng trưởng của cổ phiếu Circle Internet Group hướng tới mức $90 đại diện cho một trong những phản ứng mạnh mẽ nhất của thị trường kể từ khi công ty niêm yết công khai, phản ánh niềm tin ngày càng tăng vào khả năng vận hành và định vị chiến lược trong lĩnh vực hạ tầng tài sản kỹ thuật số.

Một trong những động lực chính thúc đẩy đợt tăng này là sự mở rộng liên tục của việc chấp nhận USD Coin trên nhiều hệ sinh thái blockchain và các kênh thanh toán tổ chức. Khi lưu thông và tiện ích giao dịch tăng lên, t

Xem bản gốcSự tăng trưởng của cổ phiếu Circle Internet Group hướng tới mức $90 đại diện cho một trong những phản ứng mạnh mẽ nhất của thị trường kể từ khi công ty niêm yết công khai, phản ánh niềm tin ngày càng tăng vào khả năng vận hành và định vị chiến lược trong lĩnh vực hạ tầng tài sản kỹ thuật số.

Một trong những động lực chính thúc đẩy đợt tăng này là sự mở rộng liên tục của việc chấp nhận USD Coin trên nhiều hệ sinh thái blockchain và các kênh thanh toán tổ chức. Khi lưu thông và tiện ích giao dịch tăng lên, t

- Phần thưởng

- 5

- 16

- Đăng lại

- Retweed

ProfitQueen:

1000x VIbes 🤑Xem thêm

#BuyTheDipOrWaitNow? Phân tích Chiến lược Toàn diện về Crypto — Đầu tháng 3 năm 2026

Khi chúng ta kết thúc tháng 2 năm 2026, thị trường crypto vẫn đang trong giai đoạn nén chuyển tiếp. Tình trạng hoảng loạn đã qua, nhưng chưa có sự bứt phá rõ ràng nào xảy ra. Đây không phải là thị trường xu hướng — đó là thị trường định vị.

Bitcoin (BTC) tiếp tục dao động trong khoảng trung bình 60.000 đô la sau nhiều lần bị từ chối dưới vùng cung 69.000–70.000 đô la.

Ethereum (ETH) đang ổn định gần vùng tâm lý 2.000 đô la, bảo vệ một khu vực có ý nghĩa kỹ thuật và cấu trúc.

Tổng vốn hóa thị trường crypto vẫn

Xem bản gốcKhi chúng ta kết thúc tháng 2 năm 2026, thị trường crypto vẫn đang trong giai đoạn nén chuyển tiếp. Tình trạng hoảng loạn đã qua, nhưng chưa có sự bứt phá rõ ràng nào xảy ra. Đây không phải là thị trường xu hướng — đó là thị trường định vị.

Bitcoin (BTC) tiếp tục dao động trong khoảng trung bình 60.000 đô la sau nhiều lần bị từ chối dưới vùng cung 69.000–70.000 đô la.

Ethereum (ETH) đang ổn định gần vùng tâm lý 2.000 đô la, bảo vệ một khu vực có ý nghĩa kỹ thuật và cấu trúc.

Tổng vốn hóa thị trường crypto vẫn

- Phần thưởng

- 6

- 10

- Đăng lại

- Retweed

Discovery:

Đến Mặt Trăng 🌕Xem thêm

【$WET tín hiệu】Hồi phục mua vào + tích lũy ở cấp độ 1H, dấu hiệu nhà lớn bảo vệ thị trường dưới phí tài chính âm

Cấp độ 1H của $WET được hỗ trợ gần EMA20 (0.1153), giá dao động trong khoảng 0.115-0.117, đang xây dựng nền tảng tấn công mới. Cấp độ 4H đứng vững trên EMA50 (0.0956), xu hướng trung hạn chưa thay đổi, hiện tại là điều chỉnh lành mạnh. Phí tài chính âm (-0.0538%) cộng với OI ổn định cho thấy các nhà lớn vẫn đang trả phí, rủi ro short squeeze vẫn còn tồn tại.

🎯Hướng đi: Mua vào (Long)

⚡Vị trí vào lệnh / đặt lệnh chờ: 0.1150 - 0.1160

🛑Dừng lỗ: 0.1105

🚀Mục tiêu 1: 0.1225

🚀Mục tiê

Xem bản gốcCấp độ 1H của $WET được hỗ trợ gần EMA20 (0.1153), giá dao động trong khoảng 0.115-0.117, đang xây dựng nền tảng tấn công mới. Cấp độ 4H đứng vững trên EMA50 (0.0956), xu hướng trung hạn chưa thay đổi, hiện tại là điều chỉnh lành mạnh. Phí tài chính âm (-0.0538%) cộng với OI ổn định cho thấy các nhà lớn vẫn đang trả phí, rủi ro short squeeze vẫn còn tồn tại.

🎯Hướng đi: Mua vào (Long)

⚡Vị trí vào lệnh / đặt lệnh chờ: 0.1150 - 0.1160

🛑Dừng lỗ: 0.1105

🚀Mục tiêu 1: 0.1225

🚀Mục tiê

- Phần thưởng

- Thích

- Bình luận

- Đăng lại

- Retweed

Chào cả nhà

Chúc mọi người một đêm tuyệt vời 🙏

Xem bản gốcChúc mọi người một đêm tuyệt vời 🙏

- Phần thưởng

- 1

- Bình luận

- Đăng lại

- Retweed

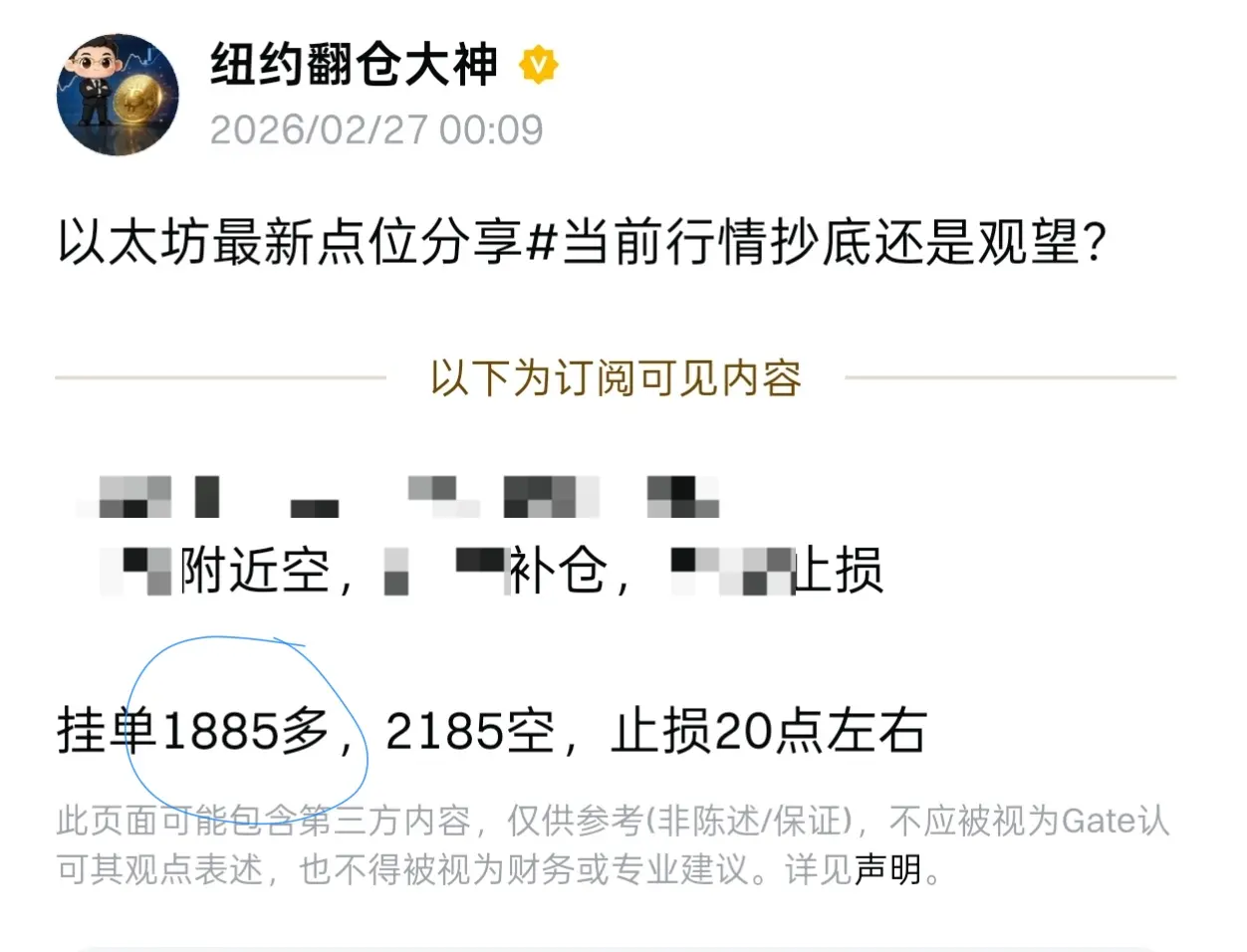

Ethereum đã chạm 1885

Đã gửi lệnh đặt này, không biết các bạn đã nhận được chưa, chỉ là một mũi tên, từ xu hướng tối qua cho thấy, thị trường rất có khả năng sẽ xấu đi, xu hướng giảm sâu có thể tiếp tục gây áp lực. Các lệnh mua cần phải cẩn thận. Chỉ còn thiếu 3 đến 5 cây nến ngày để xác nhận.

Trong ngày hôm nay, tôi sẽ giúp mọi người phân tích thị trường, hãy kiểm soát rủi ro tốt #当前行情抄底还是观望?

Đã gửi lệnh đặt này, không biết các bạn đã nhận được chưa, chỉ là một mũi tên, từ xu hướng tối qua cho thấy, thị trường rất có khả năng sẽ xấu đi, xu hướng giảm sâu có thể tiếp tục gây áp lực. Các lệnh mua cần phải cẩn thận. Chỉ còn thiếu 3 đến 5 cây nến ngày để xác nhận.

Trong ngày hôm nay, tôi sẽ giúp mọi người phân tích thị trường, hãy kiểm soát rủi ro tốt #当前行情抄底还是观望?

ETH-4,16%

- Phần thưởng

- 2

- Bình luận

- Đăng lại

- Retweed

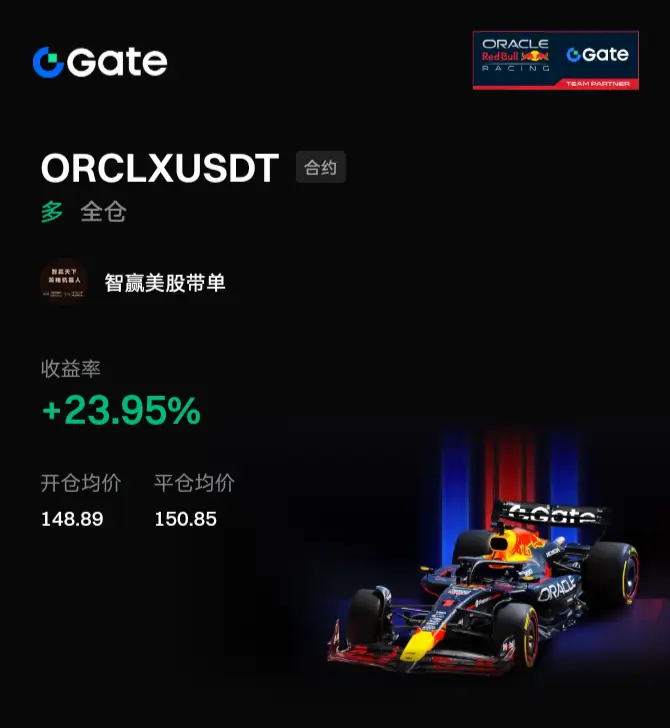

Thông minh chiến thắng cổ phiếu Mỹ, chốt lời không ngừng!

Robot chiến lược thông minh toàn cầu 《ZYTX GKDD V9》, đưa bạn nằm hưởng lợi từ cổ phiếu Mỹ!

Thành tích gần đây:

✅ ORCLXUSDT:+23.95%

✅ ORCLXUSDT:+39.68%

✅ GOOGLXUSDT:+25.72%

Sử dụng chỉ số thông minh TradingView, trở thành chuyên gia định lượng trong một ngày, đạt cuộc sống tự do trong một tháng!

Xem bản gốcRobot chiến lược thông minh toàn cầu 《ZYTX GKDD V9》, đưa bạn nằm hưởng lợi từ cổ phiếu Mỹ!

Thành tích gần đây:

✅ ORCLXUSDT:+23.95%

✅ ORCLXUSDT:+39.68%

✅ GOOGLXUSDT:+25.72%

Sử dụng chỉ số thông minh TradingView, trở thành chuyên gia định lượng trong một ngày, đạt cuộc sống tự do trong một tháng!

- Phần thưởng

- Thích

- Bình luận

- Đăng lại

- Retweed

🔥 HIGE: ChatGPT đạt 900 triệu người dùng hàng tuần.

#AI #chatgpt

Xem bản gốc#AI #chatgpt

- Phần thưởng

- 1

- Bình luận

- Đăng lại

- Retweed

Vâng, hoàn toàn có khả năng để Bitcoin lấy lại mức 70.000 đô la, và cấu trúc thị trường hiện tại còn cho thấy những tín hiệu mạnh mẽ hỗ trợ điều này.

Việc giảm nhẹ (hoặc gần như biến mất hoàn toàn) áp lực "bán tháo lúc 10 giờ" trong những ngày gần đây cho thấy khả năng chống thao túng của thị trường đã giảm xuống và một xu hướng di chuyển giá rõ ràng hơn đã bắt đầu. BTC hiện đang tích lũy quanh mức 65.000-67.000 đô la, và khu vực này đang đóng vai trò là mức hỗ trợ mạnh, áp lực bán ra không còn dữ dội như trước. ✨Về mặt kỹ thuật:

Giá đang cho thấy sự phục hồi sau đợt giảm gần đây và đang cố gắ

Việc giảm nhẹ (hoặc gần như biến mất hoàn toàn) áp lực "bán tháo lúc 10 giờ" trong những ngày gần đây cho thấy khả năng chống thao túng của thị trường đã giảm xuống và một xu hướng di chuyển giá rõ ràng hơn đã bắt đầu. BTC hiện đang tích lũy quanh mức 65.000-67.000 đô la, và khu vực này đang đóng vai trò là mức hỗ trợ mạnh, áp lực bán ra không còn dữ dội như trước. ✨Về mặt kỹ thuật:

Giá đang cho thấy sự phục hồi sau đợt giảm gần đây và đang cố gắ

BTC-1,96%

- Phần thưởng

- 4

- 1

- Đăng lại

- Retweed

Mosfick:

Phá 70k sẽ kích hoạt một đợt short squeeze lớn theo ý kiến của tôiTải thêm

Tham gia cùng 40M người dùng trong cộng đồng đang phát triển của chúng tôi

⚡️ Tham gia cùng 40M người dùng trong cuộc thảo luận về cơn sốt tiền điện tử

💬 Tương tác với những nhà sáng tạo hàng đầu mà bạn yêu thích

👍 Xem những điều bạn quan tâm

Chủ đề thịnh hành

Xem thêm365.55K Phổ biến

29.9K Phổ biến

74.84K Phổ biến

17.57K Phổ biến

478.32K Phổ biến

Gate Fun hot

Xem thêm- Vốn hóa:$0.1Người nắm giữ:00.00%

- Vốn hóa:$2.41KNgười nắm giữ:10.00%

- Vốn hóa:$0.1Người nắm giữ:10.00%

- Vốn hóa:$0.1Người nắm giữ:10.00%

- Vốn hóa:$2.4KNgười nắm giữ:10.00%

Tin nhanh

Xem thêmGiám đốc điều hành OpenAI: Người dùng hoạt động hàng ngày của ChatGPT đã vượt 900 triệu, người dùng đăng ký trả phí đạt 50 triệu

1 phút

Anh Mã Tỷ 25 lần đòn bẩy mua ETH bị thanh lý rồi mở lại lệnh mua, hiện tại tổng lỗ hơn 29 triệu USD

2 phút

Progmat chuyển nền tảng token chứng khoán lớn nhất Nhật Bản sang Avalanche L1

4 phút

Hơn 200 nhân viên Google, OpenAI đồng ký kiến nghị yêu cầu hạn chế sử dụng AI trong quân sự

11 phút

Trump Media giảm 2000 Bitcoin, tổng số nắm giữ giảm còn 9.542 chiếc

13 phút

Ghim