Arm Holdings(ARM)在 Gate Learn 體系中,通常被定位為「架構授權公司」,而非傳統的晶片製造商。ARM 的商業模式以授權費和版稅為核心。

ARM 的收入模式為何?

ARM 的收入主要來自兩大部分:授權費及版稅。當客戶獲得架構或 IP 使用權時產生授權費,晶片或終端設備出貨後則持續累積版稅。

| 收入來源 | 發生階段 | 功能 |

|---|---|---|

| 授權費 | 設計導入前後 | 使客戶取得 ARM 架構使用權 |

| 版稅 | 晶片出貨及終端部署階段 | 隨下游客戶規模持續貢獻收入 |

| 生態擴張 | 長期階段 | 推動更多客戶採用 ARM 架構 |

因此,ARM 的收入彈性高度取決於下游終端出貨量、晶片滲透率及授權對象數量。其成長非依賴單一產品賣點,而是來自生態系統覆蓋面的持續擴大。

為何 ARM 不等同於晶片製造公司?

ARM 並非如 Intel 般以自有晶圓及處理器出貨為主,也不直接參與大規模製造體系的經營。它更專注於提供底層架構標準與知識產權,協助晶片廠商於此基礎上開發產品。

這一差異極為關鍵,因為 ARM 的財務觀察重點也隨之不同。與其聚焦產能與工廠,更應關注授權對象、終端採用率、軟體相容性及版稅傳導路徑。

ARM 商業模式的擴張性來自何處?

ARM 的成長潛力來自標準化與網絡效應。隨著更多廠商選擇 ARM 架構,開發工具、軟體相容性及供應鏈經驗愈加成熟,新客戶加入門檻隨之降低。

| 擴張動能 | 實際表現 | 收入意義 |

|---|---|---|

| 生態慣性 | 既有設備與軟體支援 ARM | 降低客戶遷移成本 |

| 多場景滲透 | 手機、汽車、IoT、邊緣 AI | 擴大版稅收入範圍 |

| 夥伴網絡 | 晶片設計商、終端廠商、工具鏈 | 帶動授權需求增長 |

因此,ARM 的商業本質更接近「平台型知識產權事業」。只要新應用場景不斷湧現,授權與版稅收入就有持續擴張的空間。

研究 ARM 時,最需關注哪些重點?

分析 ARM,最關鍵的並非單一季度收入波動,而是授權客戶數量、版稅成長節奏、終端採用率及新場景滲透狀況。若上述指標同步提升,代表生態影響力正持續擴大。

另一重點在於客戶結構。若收入過度集中於少數大客戶,或某類終端比重過高,則 ARM 的版稅結構較易受景氣循環波動影響。

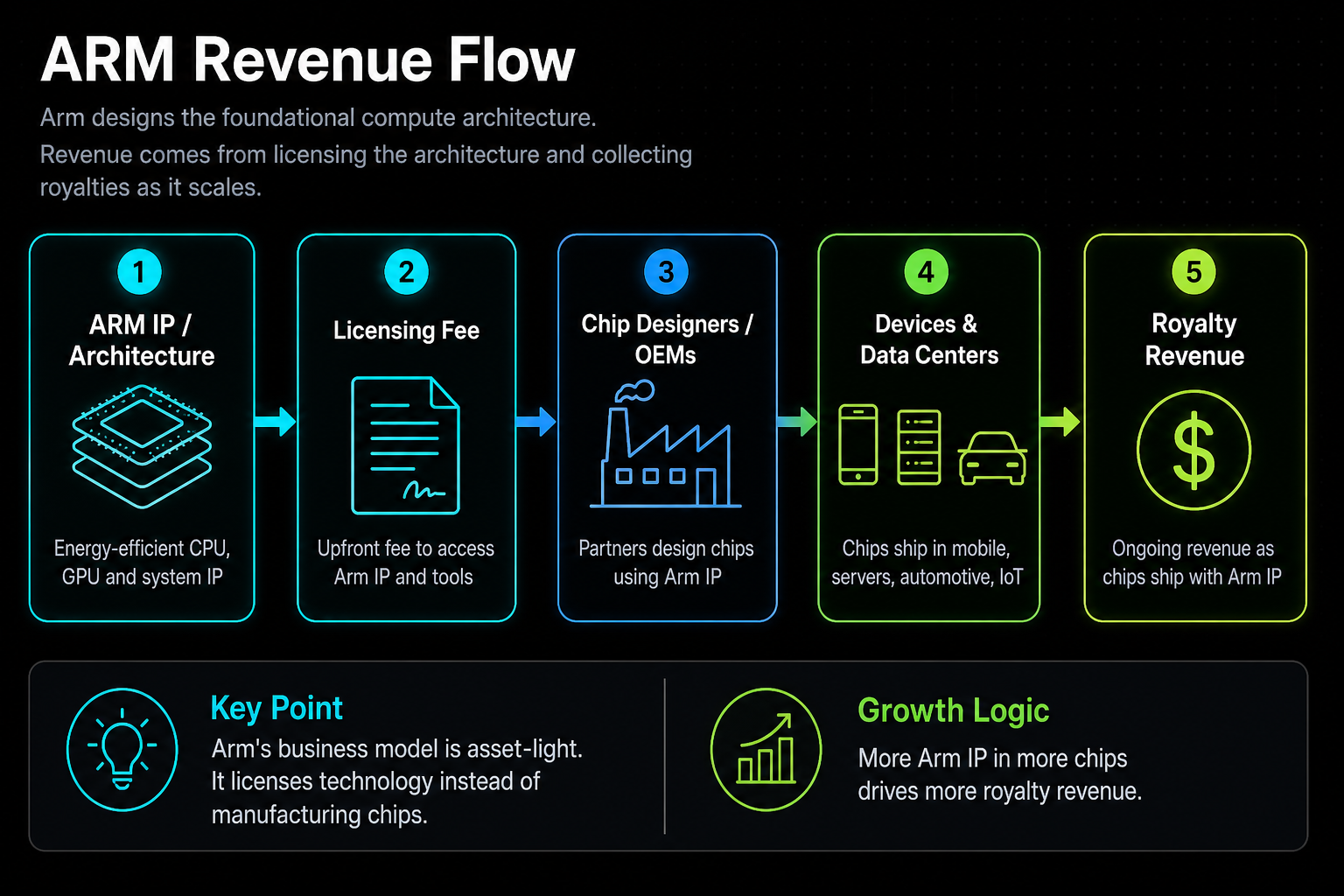

圖 1. ARM 收入流轉示意圖:架構 IP、晶片設計、終端製造與最終出貨共同決定版稅路徑。

圖 1. ARM 收入流轉示意圖:架構 IP、晶片設計、終端製造與最終出貨共同決定版稅路徑。

ARM 與晶片設計/製造公司的關鍵差異

ARM、晶片設計公司、製造公司及 IDM 在產業角色、收入來源與經營指標上各有不同。

| 類型 | 核心業務 | 主要收入 | 關鍵指標 |

|---|---|---|---|

| ARM | 架構/IP 授權 | 授權費、版稅 | 客戶數、版稅、滲透率 |

| 晶片設計公司 | 設計 SoC/GPU/通訊晶片 | 晶片銷售 | 出貨量、ASP、客戶集中度 |

| 製造公司 | 晶圓製造 | 製造服務收入 | 產能利用率、製程節點 |

| IDM | 設計 + 製造 | 晶片銷售與製造收益 | 產能、產品組合、資本支出 |

這些差異有助於讀者避免將 ARM 與傳統晶片廠混為一談。ARM 的核心價值在於標準,而非工廠。

小結

ARM 股票的本質,是架構授權與版稅收入的集合。理解重點在於區分「晶片製造」與「知識產權平台」,並從授權客戶、終端滲透及生態擴張三大面向觀察長期發展。

FAQ

ARM 主要如何獲利?

ARM 主要收入來源為授權費及版稅。授權費對應架構使用權,版稅則隨下游晶片或終端出貨持續貢獻收入。

為何 ARM 並非晶片製造公司?

ARM 以提供架構與知識產權為主,並不直接經營晶圓及大規模工廠。其商業重心在於標準與生態系,而非產能。

ARM 收入具備哪些擴張特性?

ARM 收入會隨著更多廠商採用其架構而成長。軟體相容性、開發工具及終端生態愈加完善,新客戶進入門檻越低。

ARM 股票應關注哪些指標?

重點觀察授權客戶數量、版稅收入成長節奏、終端滲透率及客戶結構。若這些指標同步優化,通常代表生態覆蓋持續擴大。

分享

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

CFD 槓桿機制是什麼?保證金與風險結構詳解

Plasma(XPL)代幣經濟學解析:供應、分配與價值捕捉

Plasma(XPL)與傳統支付系統的比較:重新定義穩定幣在跨境結算與流動性方面的運作邏輯