过去十多年间,加密货币市场经历了 ICO 热潮、DeFi 爆发、NFT 崛起与稳定币快速扩张,但同时也会伴随项目跑路、市场操纵、信息披露不足及资产安全风险等问题。MiCA 正是在此背景下应运而生,旨在通过统一的监管框架,提升市场透明度与投资者保护水平。

对一般投资人来说,最关心的问题之一就是哪些加密货币会受到 MiCA 的影响。事实上,MiCA 并非针对单一特定代币,而是从发行、交易、托管到市场推广等环节建立全面规则。因此,无论是比特币、以太坊、USDT、USDC,或是新发行的项目代币,都可能在不同程度上受到 MiCA 监管框架的影响。

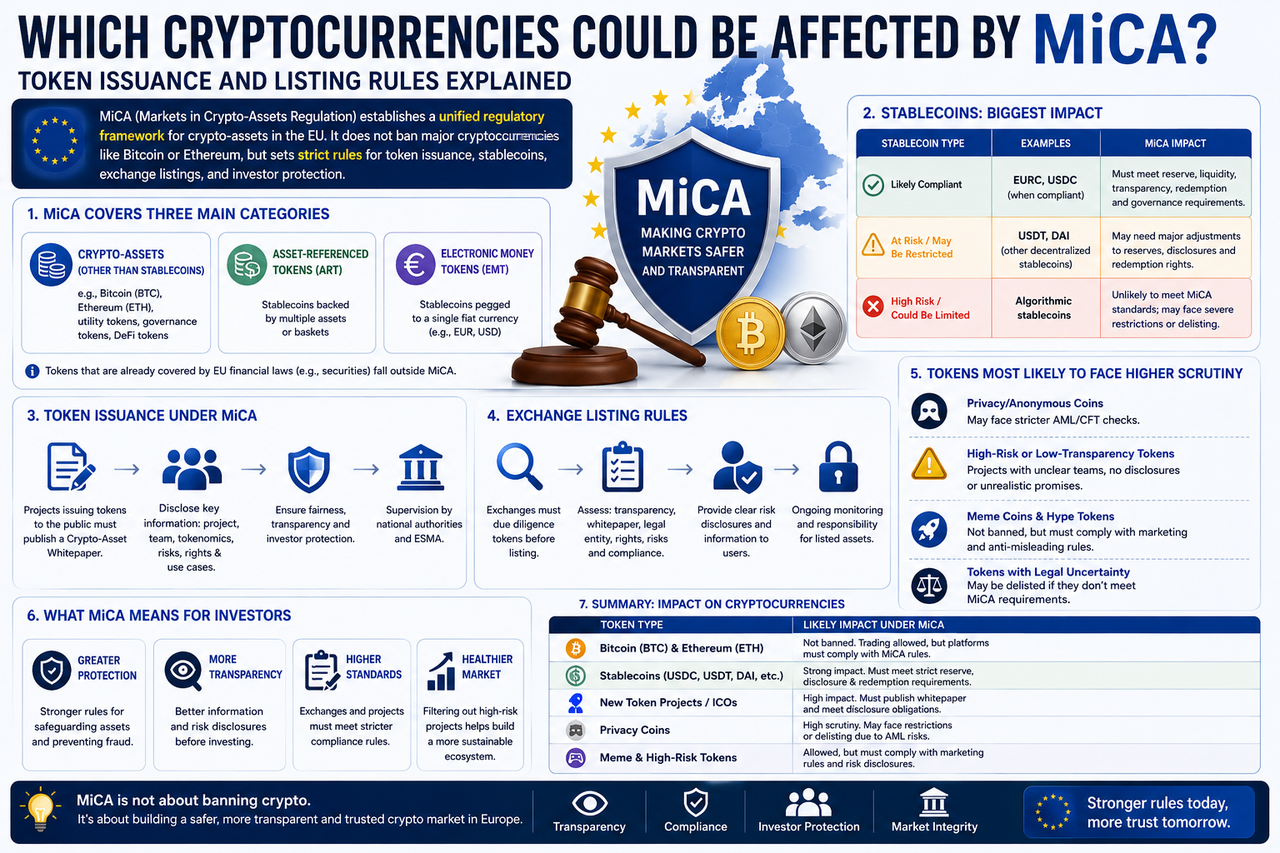

MiCA 监管哪些类型的加密货币

MiCA 并未将所有数字资产一视同仁,而是根据不同属性进行分类监管。

目前 MiCA 主要涵盖三大类别:

| 资产类别 | 定义 | 代表项目 |

|---|---|---|

| 加密资产(Crypto Assets) | 一般数字资产 | BTC、ETH、SOL、AVAX |

| 电子货币代币(EMT) | 锚定单一法定货币的稳定币 | USDC、EURC |

| 资产参考代币(ART) | 锚定多种资产的稳定币 | 部分稳定币项目 |

这种分类机制让监管机构能针对不同风险特征制定相应规则,而非采取一刀切模式。

需要注意的是,MiCA 不适用于已受欧盟金融法规规范的证券型代币,因此部分资产可能同时受到其他金融法律的约束。

比特币和以太坊会受到 MiCA 影响吗

比特币与以太坊是欧洲投资人持有量最大的两类加密资产。

从监管角度来看,MiCA 不会禁止 BTC 和 ETH 的交易,也不会要求用户出售或停止持有这些资产。

然而,MiCA 仍会影响其交易环境。例如,交易所需披露资产信息、加强风险提示、建立客户资产保护机制,并满足市场透明度要求。未来用户购买 BTC 和 ETH 时,所接触的平台大多需要取得 CASP 授权。

因此,MiCA 影响的不是资产本身,而是围绕这些资产提供服务的市场参与者。

哪些稳定币受到影响最大

稳定币是 MiCA 的重点监管领域之一。

由于稳定币在加密市场中扮演支付、交易与流动性基础设施的角色,欧盟监管机构将其视为潜在的系统性风险来源。MiCA 要求稳定币发行方需符合准备金管理、审计披露、用户赎回及风险控制等规范。

稳定币监管影响比较

| 稳定币类型 | MiCA 影响程度 | 主要监管要求 |

|---|---|---|

| USDC | 较高 | EMT 监管、准备金披露 |

| EURC | 较高 | EMT 监管、欧元准备金管理 |

| USDT | 较高 | 合规评估与市场限制 |

| 算法稳定币 | 非常高 | 面临更严格监管 |

| 去中心化稳定币 | 中至高 | 未来可能进一步监管 |

由此可见,稳定币很可能是 MiCA 实施后受影响最明显的资产类别之一。

MiCA 会影响新项目发币吗

过去加密市场曾出现大量 ICO 项目在信息披露不足的情况下向公众募资,MiCA 试图通过信息披露制度改善此问题。

根据规定,项目方在公开发行代币时,通常需要提供加密资产白皮书(Crypto Asset Whitepaper),详细说明项目目标、技术架构、风险因素、代币用途、团队背景及投资人权利。此机制类似传统资本市场的招股说明书制度。未来项目募资将更加透明,但发币门槛也会明显提高。

MiCA 如何影响交易所上币规则

对加密货币交易所而言,MiCA 正在改变传统的上币逻辑。

过去部分平台可能更看重项目热度与交易量,而未来监管机构将更加重视信息披露与投资人保护。

交易所在评估新资产时,通常需要确认项目是否满足基本合规要求,并能向用户提供充分的风险说明。

MiCA 时代交易所上币审核重点

| 审核项目 | MiCA 实施前 | MiCA 实施后 |

|---|---|---|

| 项目热度 | 核心参考指标 | 参考指标之一 |

| 社区规模 | 重要指标 | 重要指标 |

| 信息披露 | 不统一 | 强制要求 |

| 白皮书质量 | 项目自主决定 | 重点审核内容 |

| 风险提示 | 较少 | 强制披露 |

| 法律责任主体 | 要求有限 | 明确要求 |

这意味着未来欧洲市场的上币审核流程将更接近传统金融市场的标准。

匿名币会受到 MiCA 影响吗

匿名币长期以来是监管机构关注的重点领域。

由于部分隐私币具备强大的匿名转账能力,可能增加反洗钱监管的难度。MiCA 并未直接禁止匿名币,但在实际执行中,交易所可能面临更严格的合规要求。若某类资产难以满足反洗钱审查需求,部分欧洲平台可能选择限制交易或降低支持力度。

Meme 币和高风险代币会受到影响吗

近年来,Meme 币成为市场热点之一。

从法律层面来看,MiCA 并未单独针对 Meme 币制定监管规则,但相关项目仍需遵守信息披露与市场推广要求。若项目存在误导性宣传、虚假承诺收益或隐瞒重大信息,则可能面临监管审查。

因此,MiCA 不会禁止 Meme 币的存在,但可能提高其进入主流交易所的门槛。

DeFi 代币是否属于 MiCA 监管范围

此问题目前仍存在一定的灰色地带。

对于完全去中心化协议发行的代币,MiCA 并未建立专门的监管框架。但如果某个 DeFi 项目有明确的运营团队、基金会或商业实体,则相关代币的发行与市场推广活动仍可能受到监管要求的约束。

MiCA 会导致部分代币退市吗

理论上存在此可能性。

如果某些资产无法满足监管要求,或发行方无法提供必要的信息披露资料,交易所可能重新评估其上市资格。

不过,大部分主流加密货币预计不会受到实质影响。

更可能受到冲击的是缺乏透明度的项目、无明确责任主体的项目、高风险稳定币、部分匿名币,以及存在法律争议的代币。长期来看,这种筛选机制有助于推动行业整体品质提升。

MiCA 对投资者意味着什么

对于一般投资人而言,MiCA 带来的最大影响是市场透明度的提升。

未来用户在购买代币时,将更容易获取项目背景、风险信息及发行细节,从而做出更理性的投资决策。

同时,交易所也须承担更多用户保护责任,并建立更严格的上币审核流程。

虽然部分高风险项目可能减少,但市场整体的安全性和规范性有望提升。

对于长期投资者来说,这种变化通常被视为正向发展。

总结

MiCA 不会禁止比特币、以太坊等主流加密货币的交易,但会深刻影响代币发行、稳定币管理以及交易所的上币规则。未来欧洲市场将更加重视信息披露、投资者保护和项目透明度,稳定币、匿名币以及部分高风险代币可能面临更严格的监管。

对项目方而言,MiCA 提高了发币与募资的门槛;对交易所而言,MiCA 强化了上币审核的责任;对投资者而言,则意味着更加透明与规范的市场环境。

常见问题

MiCA 会禁止比特币和以太坊吗?

不会。MiCA 不会禁止 BTC 和 ETH 的交易,其主要目标是规范市场参与机构与资产发行流程。

哪一类加密货币最容易受到 MiCA 影响?

稳定币、匿名币、缺乏透明度的项目以及部分高风险代币,受到影响的可能性较大。

MiCA 会影响 USDT 吗?

会。USDT 属于稳定币监管的重点对象,需符合欧盟关于准备金管理与信息披露的相关要求。

MiCA 会影响新项目发币吗?

会。项目发行代币时通常需提供加密资产白皮书,并遵守信息披露要求。

MiCA 会导致代币下架吗?

部分不符合监管要求的资产可能被交易所重新评估甚至下架,但主流加密货币预计不会受到明显影响。

MiCA 会影响交易所上币流程吗?

会。未来交易所将更加关注项目透明度、风险披露、法律责任主体及投资者保护要求,上币审核标准可能进一步提高。

分享

目錄

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

SUN 代幣的運作機制為何?治理與激勵模型深入解析

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益