在 DeFi “Curve Wars” 持续演化的背景下,CVX 的作用已经不仅是普通奖励代币。它同时连接了 veCRV 投票权、协议收益分配、Gauge 激励竞争以及治理决策结构,因此逐渐成为 Curve 生态中最重要的治理资产之一。

随着 Convex 不断扩展至 Frax、FX Protocol、Prisma 等 veToken 生态,CVX 的治理范围与收益结构也逐渐从单一 Curve 收益优化工具,演化为更复杂的 DeFi 激励协调层。

CVX 代币的协议定位

CVX 主要用于协议治理、收益激励与 veCRV 权益协调。Convex 本身并不直接替代 Curve,而是作为 Curve 生态中的收益优化层,通过聚合 veCRV 提高流动性资金的资本效率。

在传统 Curve 机制中,用户若希望获得更高收益,通常需要长期锁仓 CRV 获取 veCRV,并参与复杂的治理与 Boost 管理流程。而 Convex 则通过统一聚合 veCRV,使普通用户无需自行锁仓大量 CRV,也能够间接获得更高收益。

CVX 在这一体系中的作用,本质上是连接“协议治理”与“收益激励”。它不仅代表 Convex 内部的治理权,也代表 Convex 在 Curve Wars 中对于 veCRV 激励分配的影响能力。因此,CVX 的价值与 Convex 所掌握的 veCRV 规模、Curve 收益流量以及协议治理影响力存在较强关联。

从行业定位来看,CVX 通常被视为一种典型的 DeFi 治理代币,但其背后实际上更接近一种“收益权 + 治理权 + 激励协调权”结合的复合型资产结构。

CVX 在 Convex Finance 中有什么作用

CVX 最核心的作用之一,是参与 Convex 的治理体系。用户可以通过锁仓 CVX 获取投票权,并参与 Gauge 权重分配、协议参数调整以及部分收益机制治理。由于 Convex 聚合了大量 veCRV,因此 CVX 的治理结果,也会间接影响 Curve 生态中的激励流向。

除了治理功能外,CVX 还承担收益分配角色。CVX 持有者可以通过质押获得平台部分收益,包括来自 Curve 与 Frax 等生态中的奖励资产。这些奖励通常会先被转换为 cvxCRV 或其他映射资产,再分配给 CVX 质押用户。

CVX 同时也是 Convex 激励体系中的核心奖励资产。当 Curve LP 用户通过 Convex 获取 CRV 收益时,协议会按照 CRV 收益规模额外发放 CVX。这种结构实际上形成了“双层激励模型”,即用户既能获得 Curve 原生收益,也能获得 Convex 附加激励。

随着 Convex 扩展至 FX Protocol、Prisma 等其他 veToken 生态,CVX 的作用也逐渐从 Curve 单一治理资产,扩展为跨协议激励协调工具。

CVX 的发行机制与供应结构解析

CVX 的最大供应量被设定为 1 亿枚,其发行结构与 Convex 平台中的 CRV 收益直接相关。与许多一次性完全释放的代币不同,CVX 采用的是动态释放机制,即用户在 Convex 中获得 CRV 收益时,系统会按比例铸造新的 CVX。

这种“按收益铸币”的结构,使 CVX 的增长与 Convex 平台活跃度、Curve 收益规模以及 LP 使用率存在直接关系。当 Convex 上的 Curve 收益规模增加时,CVX 的分发速度通常也会提高。

不过,CVX 的铸造比例并非永久固定。协议设置了“Cliff Reduction”机制,即每释放一定数量的 CVX,后续新增铸造比例会逐渐下降。这意味着随着供应接近上限,CVX 的新增释放速度会逐步减缓。

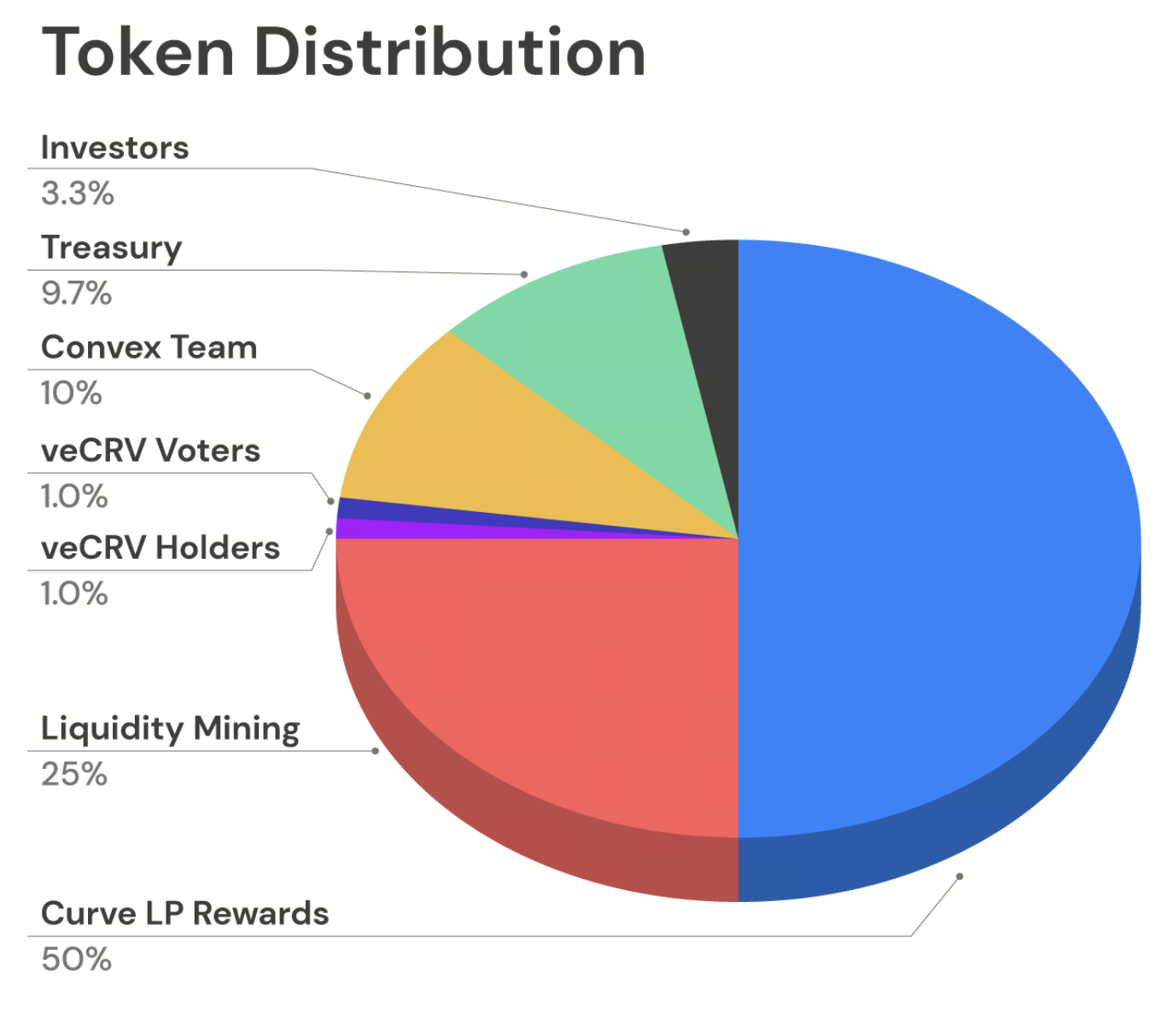

在初始分配结构中,大约一半 CVX 被用于 Curve LP 激励,其余部分则用于流动性挖矿、团队、投资者、国库以及 veCRV 社区空投。这种结构体现了 Convex 在早期阶段对于 Curve 生态扩张与 veCRV 聚合的高度依赖。

来源:convexfinance.com

CVX 与 veCRV、cvxCRV 的关系

CVX 与 veCRV、cvxCRV 之间存在非常紧密的关系。veCRV 是 Curve 的治理锁仓资产,而 cvxCRV 则是 Convex 将 CRV 锁仓后生成的“tokenized veCRV”映射资产。

当用户将 CRV 存入 Convex 后,协议会永久锁仓这些 CRV,并统一转换为 veCRV。随后,用户会收到 1:1 对应的 cvxCRV。这样一来,普通用户无需自己长期锁仓 CRV,也能够间接获得 veCRV 收益能力。

CVX 则位于这一结构的更高层。CVX 持有者通过治理机制,可以影响 Convex 如何使用聚合后的 veCRV,包括 Gauge 投票方向与收益激励配置。因此,CVX 本质上代表了 Convex 对 veCRV 的“控制权治理层”。

这种结构使 Convex 建立起了一套围绕 veToken 的多层收益体系:底层是 Curve 的 veCRV,中间层是 Convex 的 cvxCRV,而上层则是负责治理与激励协调的 CVX。

Convex Finance 的治理机制

Convex 的治理主要围绕 Vote Locking 机制展开。用户若希望参与治理,需要将 CVX 锁仓至少 16 周,锁仓后的 CVX 会获得对应投票权。这种结构与 Curve 的 veCRV 模型存在一定相似性,本质上属于“时间加权治理”。

锁仓后的 CVX 不仅能够参与治理,还可能获得额外收益分配。由于 Convex 会将部分平台收益重新分配给锁仓用户,因此 Vote Locking 同时也是一种收益激励机制。

Convex 的治理重点通常包括 veCRV 使用方向、Gauge 投票权重以及协议升级提案等。由于 Convex 聚合了大量 veCRV,因此其治理结果实际上会影响 Curve 生态中的流动性激励流向。

为了防止长期闲置锁仓影响治理效率,Convex 还设置了“Kick”机制。如果用户在解锁后长期未提取资产,其他用户可以触发清理流程,并获得少量奖励。这种机制本质上属于协议层面的治理活跃度管理。

CVX 激励模型与 DeFi 收益分配逻辑

CVX 的激励模型建立在 Curve 收益结构之上。Convex 本身不会“凭空创造收益”,其核心逻辑是通过聚合 veCRV,提高 Curve LP 的收益效率,再将部分收益重新分配给 CVX 持有者。

当用户在 Convex 中提供 Curve LP 流动性时,通常会获得 CRV 奖励。而协议会根据这些 CRV 收益规模,按比例额外分发 CVX。这意味着 CVX 的分发与 Curve 流动性活动高度绑定。

与此同时,CVX 质押者还能获得平台部分手续费收益。这些收益可能来自 Curve、Frax、FX Protocol 等不同生态中的奖励资产,并以 cvxCRV、cvxFXS 等形式进行分配。

这种结构实际上形成了典型的 DeFi “收益循环模型”:Curve 提供基础收益,Convex 聚合 veCRV 提升收益效率,而 CVX 则负责治理与激励再分配。随着更多 veToken 协议接入 Convex,这种收益协调结构也逐渐向跨协议方向扩展。

CVX 与 CRV 等 DeFi 治理代币的区别

CVX 与传统 DeFi 治理代币最大的区别之一,在于其价值并不仅来自协议治理,而是深度绑定 veCRV 聚合能力。CRV 本身属于 Curve 的原生治理资产,而 CVX 更像是围绕 Curve 激励体系建立的“二层治理资产”。

相比普通治理代币主要用于提案投票,CVX 更强调对收益流向与激励结构的控制能力。由于 Convex 聚合了大量 veCRV,因此 CVX 的治理结果实际上会影响 Curve 生态中的 Gauge 激励竞争。

此外,CVX 的收益模型也更复杂。许多治理代币主要依赖单一协议收入,而 CVX 则同时连接 Curve、Frax、FX Protocol 等多个 veToken 生态,因此其激励来源更加多元化。

从行业角度来看,CRV 更偏向底层协议治理资产,而 CVX 则更像建立在 veCRV 基础上的“治理聚合层资产”。这也是 Convex 能够在 Curve Wars 中快速崛起的重要原因之一。

总结

CVX 是 Convex Finance 的核心治理与激励代币,其本质作用是协调 veCRV 聚合、收益分配与 Curve 激励结构。通过 Vote Locking、收益再分配以及 Gauge 治理机制,CVX 逐渐成为 Curve Wars 中最重要的治理资产之一。

与传统 DeFi 治理代币相比,CVX 更强调“治理权聚合”与“收益协调能力”。它不仅连接了 Curve 的 veCRV 体系,也逐渐扩展至 Frax、FX Protocol 等其他 veToken 生态。随着 DeFi 激励模型持续演化,CVX 所代表的“治理聚合层”结构,也成为 veToken 经济模型中最具代表性的案例之一。

FAQ

CVX 是什么?

CVX 是 Convex Finance 的原生治理代币,用于协议治理、收益分配与 veCRV 激励协调。

CVX 与 CRV 有什么区别?

CRV 是 Curve Finance 的原生治理代币,而 CVX 是建立在 Curve 激励体系之上的治理聚合资产,主要负责 veCRV 聚合与收益协调。

cvxCRV 是什么?

cvxCRV 是用户将 CRV 存入 Convex 后获得的映射资产,代表用户对 Convex 聚合 veCRV 收益结构的权益。

为什么需要锁仓 CVX?

用户需要锁仓 CVX 才能参与 Convex 治理,并获得部分协议收益分配。

CVX 的最大供应量是多少?

CVX 最大供应量为 1 亿枚,其新增发行会随着释放进度逐渐减缓。

分享

目录

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力

Master Protocol:激活 BTC 生息潜力