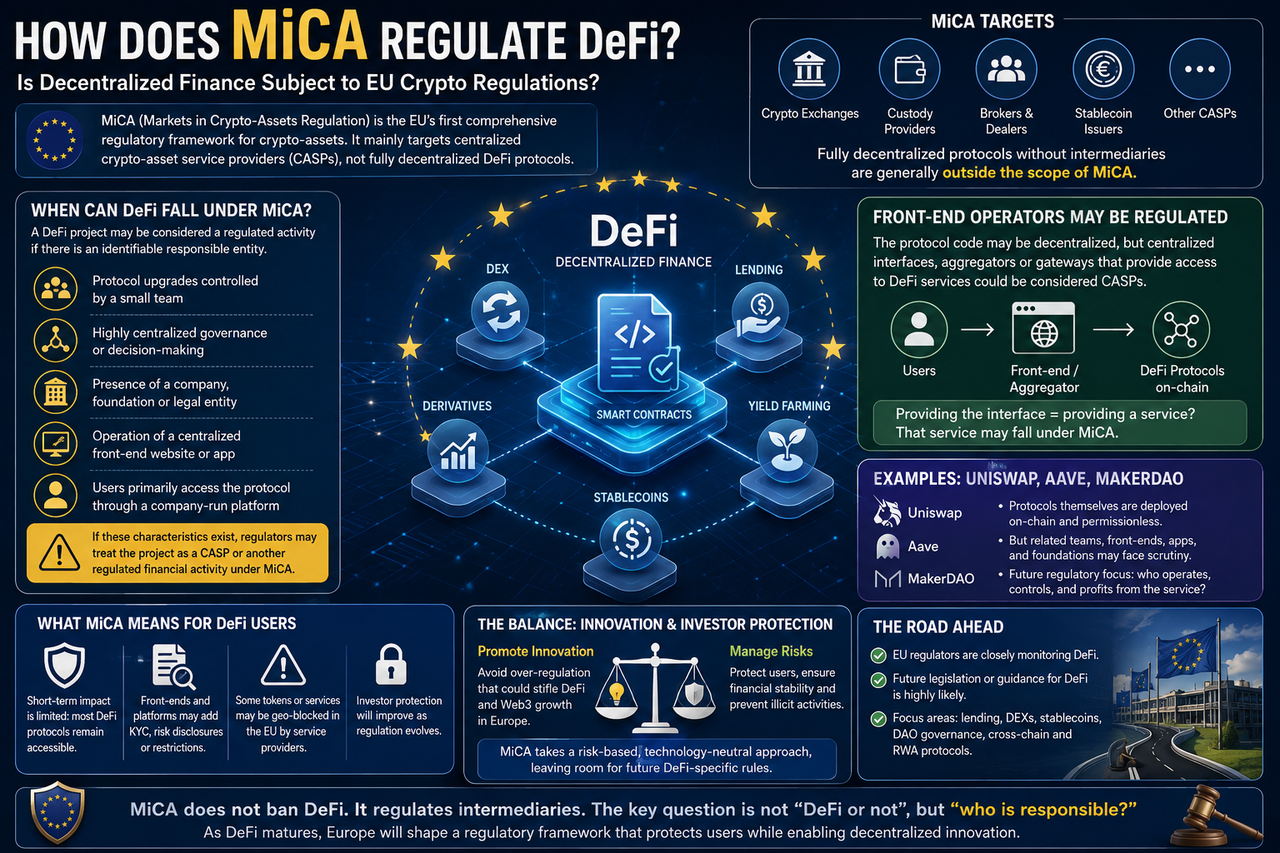

随着加密货币行业逐渐进入监管时代,DeFi(Decentralized Finance,去中心化金融)成为全球监管机构最关注的领域之一。过去几年中,DeFi 凭借无需许可、开放透明以及链上自动执行等特点快速发展,催生了借贷、交易、衍生品、稳定币和资产管理等多个创新赛道。然而,与传统金融机构和中心化交易所不同,DeFi 协议往往缺乏明确的运营主体,这使得监管框架在实际适用过程中面临巨大挑战。

作为全球首个覆盖整个区域市场的加密资产监管体系,MiCA 的出台标志着欧盟正式建立统一的数字资产规则。但与交易所、稳定币发行机构和托管平台相比,DeFi 在 MiCA 中的定位相对特殊。

MiCA 是否直接监管 DeFi

从现行法规来看,MiCA 并未直接针对完全去中心化协议建立监管框架。

欧盟在 MiCA 立法过程中曾明确指出,完全去中心化且不存在中介机构的服务原则上不属于 MiCA 监管范围。

这是因为 MiCA 主要面向 CASP(Crypto-Asset Service Provider)体系,重点监管加密货币交易所、托管机构、经纪商以及其他提供数字资产服务的中心化机构。

如果某个 DeFi 协议真正实现完全自治运行,没有运营公司、管理团队或实际控制人,那么按照目前 MiCA 文本,其通常不会被视为 CASP,也无需申请 MiCA 牌照。

这也是为什么许多业内人士认为 DeFi 暂时处于 MiCA 监管范围之外的重要原因。

什么情况下 DeFi 可能受到 MiCA 影响

虽然完全去中心化协议可能不属于 MiCA 直接监管对象,但现实情况往往比理论更加复杂。许多所谓的 DeFi 项目实际上仍然存在开发团队、运营公司或基金会负责协议升级、产品维护和市场推广。这种情况下,监管机构可能认为项目存在可识别责任主体。

例如以下情况可能引起监管关注:

-

协议升级由少数团队控制

-

治理权高度集中

-

存在负责运营的商业实体

-

项目拥有中心化前端网站

-

用户主要通过公司运营的平台访问协议

如果上述特征较为明显,监管机构可能认定相关业务实际上属于受监管金融活动,而非真正意义上的去中心化协议。因此,DeFi 是否受到监管并不完全取决于项目名称,而取决于实际运营模式。

DeFi 前端运营平台是否受监管

这是当前欧洲监管讨论最活跃的问题之一。

许多 DeFi 协议虽然部署在区块链上,但普通用户通常通过官方网站或应用程序访问这些服务。从监管角度来看,智能合约本身或许无法被监管,但提供访问入口的平台可能属于监管对象。

例如某家公司运营一个聚合交易平台,并通过该平台帮助用户访问多个 DeFi 协议,那么监管机构可能将其视为数字资产服务提供商。未来欧盟监管重点很可能从协议本身转向用户入口和服务提供者。

MiCA 如何看待 DAO 治理

DAO(Decentralized Autonomous Organization,去中心化自治组织)是 DeFi 生态的重要组成部分。

理论上,DAO 通过代币持有人共同治理协议,不依赖传统公司架构,因此被视为去中心化的重要体现。

然而现实中的许多 DAO 仍存在治理集中现象。例如少数机构持有大量治理代币,或核心开发团队掌握实际决策权。在这种情况下,监管机构可能会重新评估 DAO 是否真正实现去中心化。

未来欧盟监管部门可能更加关注以下问题:

| 监管关注点 | 核心问题 |

|---|---|

| 治理代币分布 | 是否存在少数实体控制投票权 |

| 协议升级权限 | 是否由核心团队掌握 |

| 财库管理 | 是否存在实际控制机构 |

| 法律责任主体 | 用户损失由谁承担责任 |

| 收益分配机制 | 是否具有传统金融产品特征 |

因此,DAO 并不天然意味着免于监管。

MiCA 会影响 Uniswap 和 Aave 吗

目前来看,MiCA 不会直接要求 Uniswap 或 Aave 申请 CASP 牌照。

但是,如果未来欧盟监管机构认为某些协议存在实际控制人或中心化运营团队,则相关业务可能受到进一步审查。例如:

| 协议类型 | MiCA监管可能性 |

|---|---|

| 完全链上运行协议 | 较低 |

| 有开发团队维护协议 | 中等 |

| 有商业公司运营协议 | 较高 |

| 提供托管服务协议 | 较高 |

| 提供法币入口服务协议 | 较高 |

因此,未来监管重点可能不在于协议名称,而在于运营模式是否符合真正的去中心化原则。

MiCA 会如何影响 DeFi 用户

对于普通用户而言,短期内影响相对有限。用户仍然可以访问大多数 DeFi 协议,并继续进行借贷、交易、质押等操作。但随着监管体系不断完善,用户可能会逐步看到以下变化:

| 用户体验 | 可能变化 |

|---|---|

| 钱包使用 | 基本保持不变 |

| 链上交易 | 基本保持不变 |

| DeFi访问入口 | 可能增加合规要求 |

| 法币出入金 | 审查更加严格 |

| KYC认证 | 部分服务可能引入 |

| 风险提示 | 信息披露增加 |

整体来看,监管更可能影响 DeFi 服务提供商,而非直接限制链上协议使用。

欧盟未来会推出 DeFi 专项监管吗

业内普遍认为答案是肯定的。

MiCA 虽然建立了加密资产监管框架,但立法者在制定过程中已经明确意识到 DeFi 问题尚未完全解决。

欧盟委员会此前多次表示,将持续评估 DeFi 市场发展情况,并研究是否需要推出专门监管规则。

未来可能重点关注 DeFi 借贷平台、链上衍生品协议、去中心化稳定币、DAO 治理体系、跨链金融协议和 RWA 链上金融产品。

DeFi 与 MiCA 监管之间的平衡

监管机构面临的最大挑战是如何在创新与风险之间取得平衡。

如果监管过于严格,可能抑制欧洲 Web3 创新和资本流入;如果监管过于宽松,则可能导致投资者保护不足和系统性风险增加。

MiCA 目前采取的策略是优先监管中心化服务机构,同时观察 DeFi 市场的发展情况。这种渐进式监管模式有助于避免过早限制行业创新,也为未来制定更加精准的 DeFi 规则积累经验。

因此,MiCA 并非 DeFi 监管的终点,而更像是欧洲数字资产监管体系的起点。

总结

MiCA 作为欧盟首个统一的加密货币监管框架,但其主要监管对象是交易所、托管机构和稳定币发行方等中心化机构,而非完全去中心化的 DeFi 协议。根据现行法规,真正没有运营主体和实际控制人的 DeFi 项目通常不直接适用 MiCA 要求。

然而,在现实中,大多数 DeFi 项目仍然存在开发团队、治理组织或运营平台,因此部分业务可能受到监管机构关注。随着 DeFi 市场规模不断扩大,欧盟未来很可能推出专门针对去中心化金融的监管规则。

FAQs

完全去中心化协议需要申请 MiCA 牌照吗?

原则上不需要。如果协议不存在运营主体、管理团队或中介机构,则通常不属于 CASP 监管范围。

DAO 是否受 MiCA 监管?

DAO 本身并非自动受到监管,但如果治理权高度集中或存在实际控制团队,监管机构可能重新评估其法律属性。

Uniswap 和 Aave 属于 MiCA 监管对象吗?

目前不会直接被要求申请 CASP 牌照,但相关运营团队或服务入口未来可能受到监管审查。

MiCA 会影响 DeFi 用户吗?

短期影响有限,用户仍可使用大多数 DeFi 协议。但未来部分入口平台可能增加 KYC、风险披露等合规要求。

分享

目录

相关文章

Master Protocol:激活 BTC 生息潜力

什么是 Fluid(FLUID)?一文了解 Fluid 的流动性基础设施与 DeFi 聚合机制

Fluid(FLUID)代币经济模型解析:用途、分配与激励机制

链上数据分析:六个分析工具介绍及使用案例