长安一夜尽落花

836.11万

836.11万

#中文Meme币热潮 投资是一个过程,一个好的币看他的走势就知道,那些割韭菜毫无格局的项目方走个三天就跑路了,所以花点时间耐心一点,为什么有的人能赚到他想要的收益(他们格局大呀)大部分人只是见到了眼前的利润(注定做韭菜呀)玩个合约见到利润就跑的飞快,一扛单就要和庄死磕到底🤭那么特斯马只是一个现货,从它成功发射到上市,走了这么多天没有出现大户逃离和传出项目方撂摊子不干了,所以未来还是有价值可言的,再说咱们芝麻到目前为止没有出现一个像样的中文币,当我们都达成一定的共识那么起飞就会在某一个时间点,不要做那个目光短浅的玩家,我见过玩家合约盈利单都能拿几个月的,现货能拿个几年的翻了上百倍,有句话咋说来着要玩就玩热度。

每当一个币出现时都不会被大家认同,都是拉到一定高位我们韭菜才跑步入场,为什么我们不能用自己可控的投入博一个100倍机会呢。难不成你也想做那个高位接盘的大哥吗😄,目前一级市场成功上市的币种,据我观察目前几个头部带马还在低位的,有潜力的也就两三个,所以各位你们自己去判断,做合约是一个博概率事件,那么一级相比合约来说风险更好把控,选对币未来财富是不是就是属于你呢?不想改天拍断自己的大腿你还在犹豫啥呢。

每当一个币出现时都不会被大家认同,都是拉到一定高位我们韭菜才跑步入场,为什么我们不能用自己可控的投入博一个100倍机会呢。难不成你也想做那个高位接盘的大哥吗😄,目前一级市场成功上市的币种,据我观察目前几个头部带马还在低位的,有潜力的也就两三个,所以各位你们自己去判断,做合约是一个博概率事件,那么一级相比合约来说风险更好把控,选对币未来财富是不是就是属于你呢?不想改天拍断自己的大腿你还在犹豫啥呢。

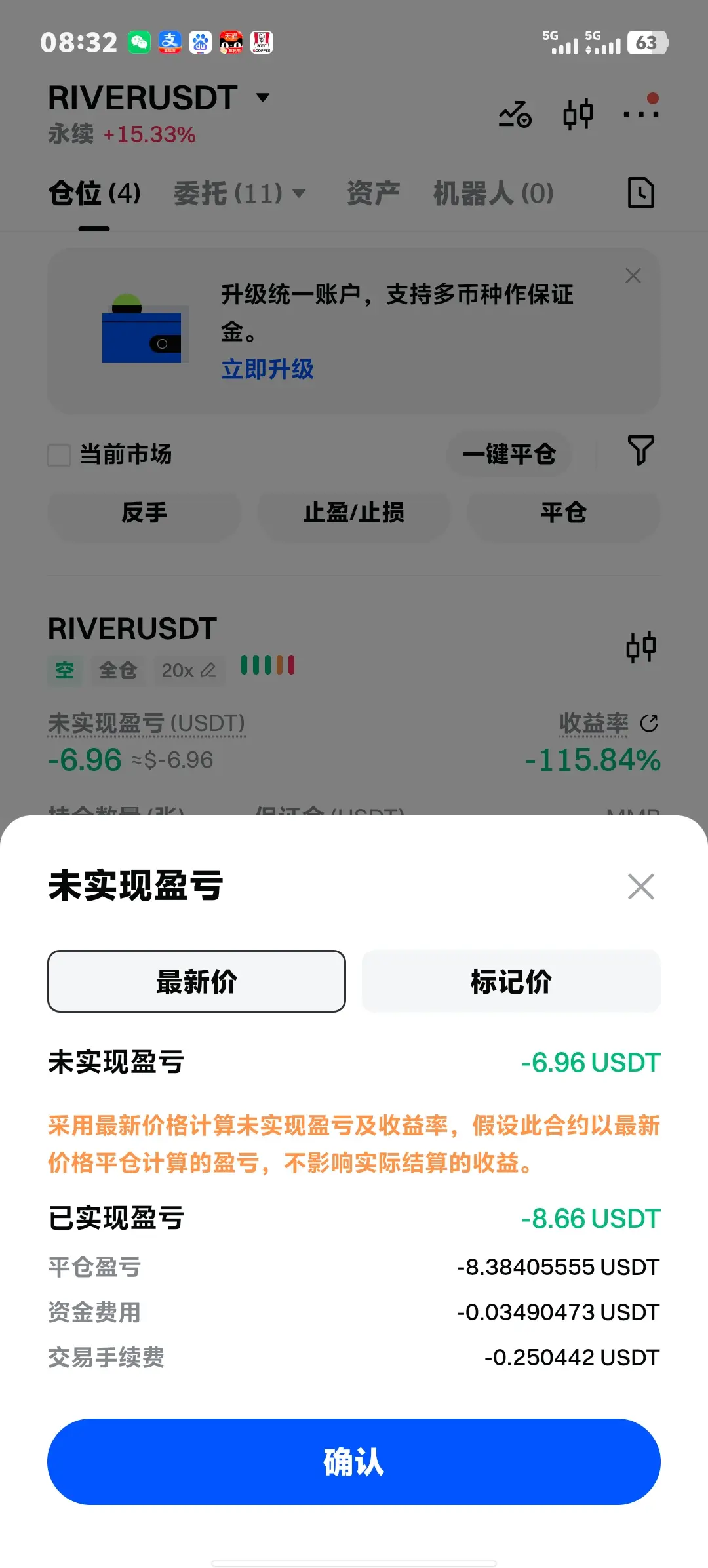

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到App端查看】

市值:$3.35万持有人数:386

100.00%

- 赞赏

- 1

- 8

- 转发

- 分享

长安一夜尽落花:

坐稳扶好,马上起飞 🛫查看更多

#中文Meme币热潮 投资是一个过程,一个好的币看他的走势就知道,那些割韭菜毫无格局的项目方走个三天就跑路了,所以花点时间耐心一点,为什么有的人能赚到他想要的收益(他们格局大呀)大部分人只是见到了眼前的利润(注定做韭菜呀)玩个合约见到利润就跑的飞快,一扛单就要和庄死磕到底🤭那么特斯马只是一个现货,从它成功发射到上市,走了这么多天没有出现大户逃离和传出项目方撂摊子不干了,所以未来还是有价值可言的,再说咱们芝麻到目前为止没有出现一个像样的中文币,当我们都达成一定的共识那么起飞就会在某一个时间点,不要做那个目光短浅的玩家,我见过玩家合约盈利单都能拿几个月的,现货能拿个几年的翻了上百倍,有句话咋说来着要玩就玩热度。

每当一个币出现时都不会被大家认同,都是拉到一定高位我们韭菜才跑步入场,为什么我们不能用自己可控的投入博一个100倍机会呢。难不成你也想做那个高位接盘的大哥吗😄,目前一级市场成功上市的币种,据我观察目前几个头部带马还在低位的,有潜力的也就两三个,所以各位你们自己去判断,做合约是一个博概率事件,那么一级相比合约来说风险更好把控,选对币未来财富是不是就是属于你呢?不想改天拍断自己的大腿你还在犹豫啥呢。

每当一个币出现时都不会被大家认同,都是拉到一定高位我们韭菜才跑步入场,为什么我们不能用自己可控的投入博一个100倍机会呢。难不成你也想做那个高位接盘的大哥吗😄,目前一级市场成功上市的币种,据我观察目前几个头部带马还在低位的,有潜力的也就两三个,所以各位你们自己去判断,做合约是一个博概率事件,那么一级相比合约来说风险更好把控,选对币未来财富是不是就是属于你呢?不想改天拍断自己的大腿你还在犹豫啥呢。

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到App端查看】

市值:$3.35万持有人数:386

100.00%

- 赞赏

- 2

- 7

- 转发

- 分享

长安一夜尽落花:

2026冲冲冲 👊查看更多

Gate 年度账单出炉!一起来看我的年度表现

点击链接查看你的专属 #2025Gate年度账单 ,领取 20 USDT 仓位体验券 https://www.gate.com/zh/competition/your-year-in-review-2025?ref=AVFEVGTA&ref_type=126&shareUid=VlRDV1BaCAoO0O0O

点击链接查看你的专属 #2025Gate年度账单 ,领取 20 USDT 仓位体验券 https://www.gate.com/zh/competition/your-year-in-review-2025?ref=AVFEVGTA&ref_type=126&shareUid=VlRDV1BaCAoO0O0O

- 赞赏

- 点赞

- 评论

- 转发

- 分享

universecoin

宇宙币

创建人@universeappl

认购进度

0.00%

市值:

$0

创建我的代币

成长值第 1️⃣ 6️⃣ 期春节抽奖大狂欢火热进行中!

立即抽奖,iPhone 17 和精美春节周边等你拿!

👉 https://www.gate.com/activities/pointprize?now_period=16

🎁 100%中奖,在广场完成发帖、点赞、评论、社群发言等成长值任务

抽取金条 iPhone 17、Gate 新春礼盒、Gate X RedBull 开瓶器、手续费返现券等超多好礼!

详情: https://www.gate.com/announcements/article/49388

#成长值抽奖第十六期 #BTC #ETH #GT

立即抽奖,iPhone 17 和精美春节周边等你拿!

👉 https://www.gate.com/activities/pointprize?now_period=16

🎁 100%中奖,在广场完成发帖、点赞、评论、社群发言等成长值任务

抽取金条 iPhone 17、Gate 新春礼盒、Gate X RedBull 开瓶器、手续费返现券等超多好礼!

详情: https://www.gate.com/announcements/article/49388

#成长值抽奖第十六期 #BTC #ETH #GT

- 赞赏

- 2

- 1

- 转发

- 分享

Ryakpanda:

2026冲冲冲 👊

你的技能全是泡沫!马斯克达沃斯曝出终极推演:当AI撞上「物理高墙」💥

刚刚,马斯克向华尔街摊牌了。当所有人还在为了显卡和PPT狂欢时,他已经把目光移向了更残酷的“物理底层”。

这 4 张底牌,直接否定了过去20年的互联网逻辑👇

🔥 1. 数据墙

别再卷文案了。互联网文本已被“吃光”,大模型进化正在撞墙。下一场博弈不拼文笔,拼谁懂“物理模拟”。

⚡️ 2. 变压器危机

惊人预判:明年限制AI的不再是芯片,而是“变压器”!未来“千瓦时”将取代美元,成为真正的硬通货。

🤖 3. 无限GDP

机器人不仅是替代人工,更是重写经济学。当劳动力变成可复制的工业品,GDP将不再受人口限制。

刚刚,马斯克向华尔街摊牌了。当所有人还在为了显卡和PPT狂欢时,他已经把目光移向了更残酷的“物理底层”。

这 4 张底牌,直接否定了过去20年的互联网逻辑👇

🔥 1. 数据墙

别再卷文案了。互联网文本已被“吃光”,大模型进化正在撞墙。下一场博弈不拼文笔,拼谁懂“物理模拟”。

⚡️ 2. 变压器危机

惊人预判:明年限制AI的不再是芯片,而是“变压器”!未来“千瓦时”将取代美元,成为真正的硬通货。

🤖 3. 无限GDP

机器人不仅是替代人工,更是重写经济学。当劳动力变成可复制的工业品,GDP将不再受人口限制。

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到App端查看】

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我的2025年Gate年度总结在这里!看看我今年的表现。

点击链接查看你的专属总结#2025GateYearEndSummary 并获得20 USDT的仓位优惠券。https://www.gate.com/ru/competition/your-year-in-review-2025?ref=VGNEVF9XUQ&ref_type=126

查看原文点击链接查看你的专属总结#2025GateYearEndSummary 并获得20 USDT的仓位优惠券。https://www.gate.com/ru/competition/your-year-in-review-2025?ref=VGNEVF9XUQ&ref_type=126

- 赞赏

- 点赞

- 评论

- 转发

- 分享

行情分析 热点解读 策略分享 实盘交易

721

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

孔子

孔子

创建人@来自海洋的猪猪

上市进度

100.00%

市值:

$2.76万

创建我的代币

#交易机器人#我正在 Gate 使用 智能调仓 机器人,创建以来总收益率 +1.70%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#交易机器人#我正在 Gate 使用 智能调仓 机器人,创建以来总收益率 +11.87%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

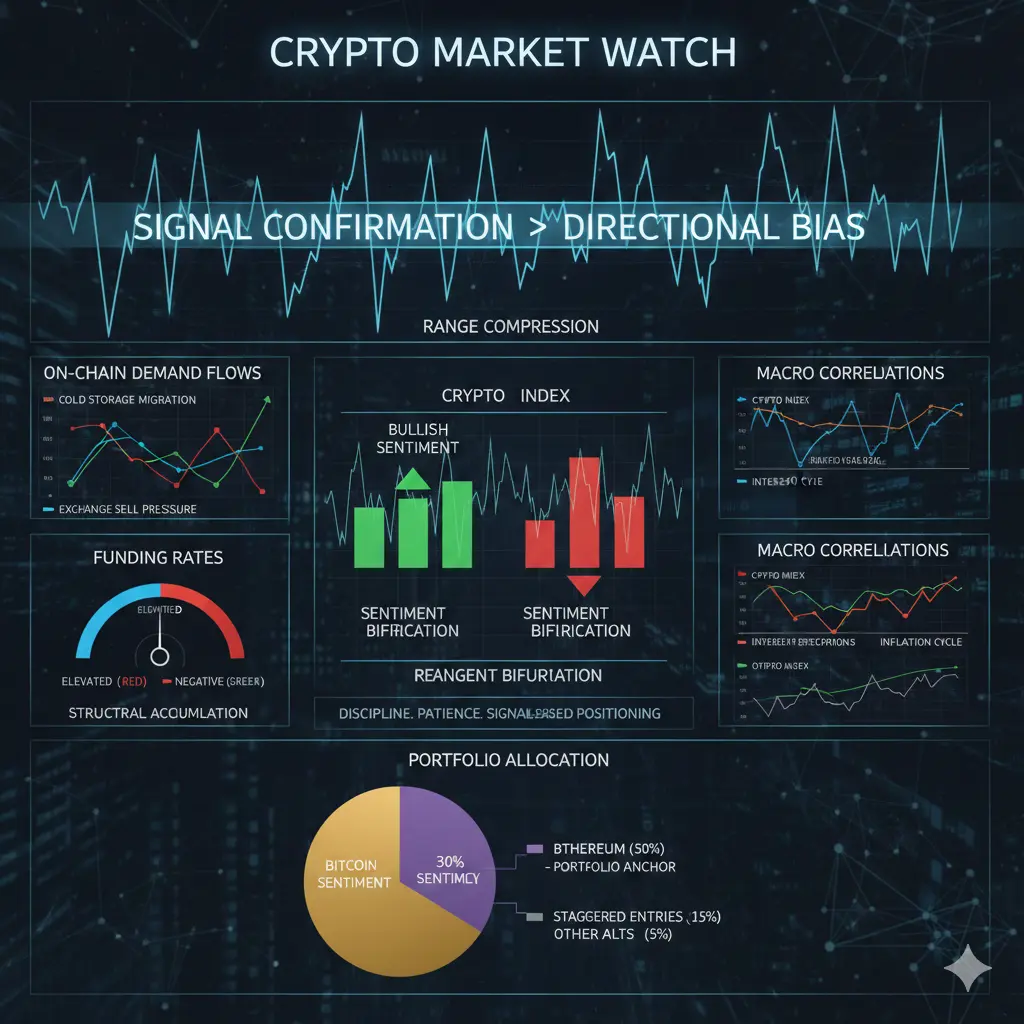

#CryptoMarketWatch 2026年波动性与市场转型导航

近期加密市场的波动性加剧,揭示了多头与空头参与者之间的明显分歧。当前环境不再仅仅由趋势延续所定义,而是反映出一种经典的体制转变,价格波动变得异常频繁,资金在轮动,市场参与者重新评估宏观和微观的催化因素。波动性本身并不具有方向性——它更像是不确定性和策略调整的表现,表明市场正在同时评估风险、流动性和情绪。虽然这种剧烈的波动看似混乱,但通常在结构性条件重新调整后,会出现更为持续的趋势。

在我看来,中长期展望仍然保持建设性的看涨态势,基于加密货币的结构性增长叙事和持续的采用。然而,策略上,我在短期内保持谨慎。这种谨慎并非对行业基本面持怀疑态度,而是对市场内部行为的认识。当前的状况有利于区间压缩、风险重新定价和情绪分裂,可能会出现剧烈波动但缺乏持续性。投资者和交易者必须保持纪律,认识到单纯的波动性并不等同于趋势的强度,而耐心观察往往比冲动决策更为重要,尤其是在这些过渡阶段。

有效应对这一环境的几个关键信号至关重要。没有持续方向性运动的波动扩大,通常反映的是空头回补或流动性扫盘,而非坚定的买入。可持续的趋势通常需要由不断扩大的成交量和结构性需求支撑的持续价格变动。链上指标,包括交易所流入流出、稳定币供应动态和钱包簇集行为,提供了对真实需求形成的洞察。资金不断迁入冷存储,伴随着卖压的减弱,往往意味着结构性积累——这是长期参与

查看原文近期加密市场的波动性加剧,揭示了多头与空头参与者之间的明显分歧。当前环境不再仅仅由趋势延续所定义,而是反映出一种经典的体制转变,价格波动变得异常频繁,资金在轮动,市场参与者重新评估宏观和微观的催化因素。波动性本身并不具有方向性——它更像是不确定性和策略调整的表现,表明市场正在同时评估风险、流动性和情绪。虽然这种剧烈的波动看似混乱,但通常在结构性条件重新调整后,会出现更为持续的趋势。

在我看来,中长期展望仍然保持建设性的看涨态势,基于加密货币的结构性增长叙事和持续的采用。然而,策略上,我在短期内保持谨慎。这种谨慎并非对行业基本面持怀疑态度,而是对市场内部行为的认识。当前的状况有利于区间压缩、风险重新定价和情绪分裂,可能会出现剧烈波动但缺乏持续性。投资者和交易者必须保持纪律,认识到单纯的波动性并不等同于趋势的强度,而耐心观察往往比冲动决策更为重要,尤其是在这些过渡阶段。

有效应对这一环境的几个关键信号至关重要。没有持续方向性运动的波动扩大,通常反映的是空头回补或流动性扫盘,而非坚定的买入。可持续的趋势通常需要由不断扩大的成交量和结构性需求支撑的持续价格变动。链上指标,包括交易所流入流出、稳定币供应动态和钱包簇集行为,提供了对真实需求形成的洞察。资金不断迁入冷存储,伴随着卖压的减弱,往往意味着结构性积累——这是长期参与

- 赞赏

- 5

- 6

- 转发

- 分享

Dragon Fly Official:

采用不断向前推进查看更多

比特币以太坊4小时短期即将出方向。

1,094

- 赞赏

- 点赞

- 评论

- 转发

- 分享

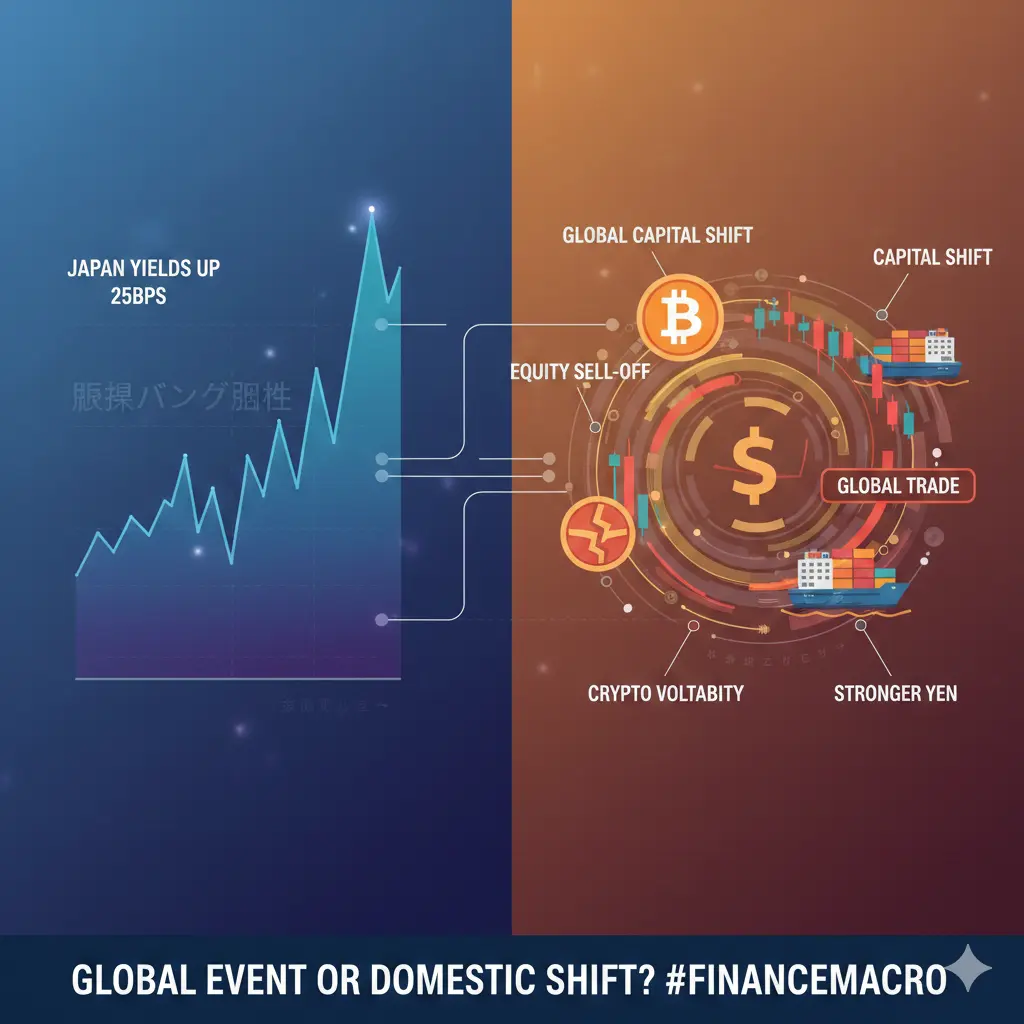

#JapanBondMarketSell-Off 全球市场动荡:日本历史性收益率飙升的后果 (2026)

2026年初,全球债券市场经历了数十年来最重要的变动之一——日本长期政府债券收益率飙升至30多年来未见的水平,根本挑战了定义日本金融格局数代的超低收益率现状。2026年1月20日,日本30年和40年期国债(JGB)收益率大幅上升,40年期收益率首次突破4%,自推出以来首次达到这一水平,30年期收益率则逼近多年来的高点。这一激进的再定价反映出投资者对财政政策、债务可持续性以及日本银行货币政策变化的深切担忧——并且它已悄然在全球金融市场引发涟漪,影响远远超出东京的范围。

此次抛售的催化剂根源于日本经济政策组合的变化。首相高市早苗的政府在大规模财政刺激计划上迈出了政治上雄心勃勃的步伐——包括广泛的减税和扩大支出——以应对突发的全国大选。在国家债务超过GDP的250%、通胀率连续多年高于目标的背景下,市场要求更高的风险溢价以吸收增加的长债发行。这一财政推动与日本银行逐步退出数十年的收益率曲线控制和超宽松货币政策的态度形成碰撞,允许市场力量在价格发现中拥有更多发言权。结果是长期收益率的急剧再定价,反映出政治风险和货币政策不确定性。

为何这很重要:全球金融影响

日本债券市场长期以来一直是全球资本流动的基石。数十年来,东京的超低收益率帮助维持了日元套利交易——一种借入廉价日元并投资于海外高收

查看原文2026年初,全球债券市场经历了数十年来最重要的变动之一——日本长期政府债券收益率飙升至30多年来未见的水平,根本挑战了定义日本金融格局数代的超低收益率现状。2026年1月20日,日本30年和40年期国债(JGB)收益率大幅上升,40年期收益率首次突破4%,自推出以来首次达到这一水平,30年期收益率则逼近多年来的高点。这一激进的再定价反映出投资者对财政政策、债务可持续性以及日本银行货币政策变化的深切担忧——并且它已悄然在全球金融市场引发涟漪,影响远远超出东京的范围。

此次抛售的催化剂根源于日本经济政策组合的变化。首相高市早苗的政府在大规模财政刺激计划上迈出了政治上雄心勃勃的步伐——包括广泛的减税和扩大支出——以应对突发的全国大选。在国家债务超过GDP的250%、通胀率连续多年高于目标的背景下,市场要求更高的风险溢价以吸收增加的长债发行。这一财政推动与日本银行逐步退出数十年的收益率曲线控制和超宽松货币政策的态度形成碰撞,允许市场力量在价格发现中拥有更多发言权。结果是长期收益率的急剧再定价,反映出政治风险和货币政策不确定性。

为何这很重要:全球金融影响

日本债券市场长期以来一直是全球资本流动的基石。数十年来,东京的超低收益率帮助维持了日元套利交易——一种借入廉价日元并投资于海外高收

- 赞赏

- 1

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多5.72万 热度

3.31万 热度

2.74万 热度

9704 热度

2.08万 热度

快讯

查看更多置顶

马年大吉,抽奖行大运!成长值新年抽奖第 1️⃣6️⃣ 期盛大来袭!

抓住新年的好运,立即参与👉 https://www.gate.com/activities/pointprize?now_period=16

🌟 如何参与?

1️⃣ 在广场发帖、评论、点赞,完成任务赚取成长值

2️⃣ 每积攒 300 积分,即可参与超值抽奖!

🎁 新年好运等你拿!奖品包括 iPhone 17、新年周边、代币等心动大礼!

活动时间:1 月 21 日 16:00 -- 1 月 31 日 24:00 (UTC+8)

活动详情: https://www.gate.com/announcements/article/49388

#BTC #ETH #GT晒单有“金”喜,在 Gate 广场晒单晒图,瓜分 $10,000!

TradFi 黄金福袋活动震撼上线,每 10 分钟狂送 1g 真金,交易不停,抽奖不断!

👉 https://www.gate.com/announcements/article/49357

🎁 50 位幸运用户 * 每人 $200 仓位体验券($10 × 20 倍)

参与方式:

1️⃣ 在 Gate 广场带话题 #Gate每10分钟送1克黄金 晒单,需包含:

交易或抽奖截图+简单体验分享

2️⃣ 或在广场创作相关图片(可使用 AI 创作),并附一句宣传语,如:

上 Gate App 抢黄金,每 10 分钟送 1g!

⏰ 1 月 20 日 17:00 – 1 月 25 日 23:59(UTC+8)

Gate TradFi 我看行,黄金福袋冲冲冲!Gate 广场创作者新春激励正式开启,发帖解锁 $60,000 豪华奖池

如何参与:

报名活动表单:https://www.gate.com/questionnaire/7315

使用广场任意发帖小工具,搭配文字发布内容即可

丰厚奖励一览:

发帖即可可瓜分 $25,000 奖池

10 位幸运用户:获得 1 GT + Gate 鸭舌帽

Top 发帖奖励:发帖与互动越多,排名越高,赢取 Gate 新年周边、Gate 双肩包等好礼

新手专属福利:首帖即得 $50 奖励,继续发帖还能瓜分 $10,000 新手奖池

活动时间:2026 年 1 月 8 日 16:00 – 1 月 26 日 24:00(UTC+8)

详情:https://www.gate.com/announcements/article/49112每天看行情、刷大佬观点,却不发声?你的观点可能比你想的更有价值!

广场新人 & 回归福利进行中!首次发帖或久违回归,直接送你奖励!

每月 $20,000 奖金等你瓜分!

在广场带 #我在广场发首帖 发布首帖或回归帖即可领取 $50 仓位体验券

月度发帖王和互动王还将各获额外 50U 奖励

你的加密观点可能启发无数人,开始创作之旅吧!

👉️ https://www.gate.com/postGate 广场「创作者认证激励计划」优质创作者持续招募中!

立即加入,发布优质内容,参与活动即可瓜分月度 $10,000+ 创作奖励!

认证申请步骤:

1️⃣ 打开 App 首页底部【广场】 → 点击右上角头像进入个人主页

2️⃣ 点击头像右下角【申请认证】,提交申请等待审核

立即报名:https://www.gate.com/questionnaire/7159

豪华代币奖池、Gate 精美周边、流量曝光等超 $10,000 丰厚奖励等你拿!

活动详情:https://www.gate.com/announcements/article/47889