- 赞赏

- 点赞

- 评论

- 转发

- 分享

0.091美元的$DOGE,你还会拿吗?

马斯克的X Money上线了,但没有DOGE。开发者活动涨了300%,但价格一动不动。巨鲸在往交易所充币,每天还有9500万个新DOGE砸向市场。马斯克不要它了,这狗是不是该杀了?

先看表面:横得像一条死狗。

过去24小时,DOGE价格波动0.11%,从0.0909到0.0911,涨了0.0002美元——还不够你买瓶水。但别以为这是企稳,10小时内RSI从65.73直线掉到44.48,买盘动能像被人抽了梯子,资金净流出620万美元,所有人都在往外跑。

第一件事:马斯克给了所有人一记耳光。

X Money上线了,DOGE不在里面。这是社区盼了三年的事——“马斯克会把DOGE当成X的支付货币”,这个叙事,碎了。过去三年靠这个故事撑起来的预期,一夜之间回到了原点。

第二件事:开发者还在加班,但资本不认。

开发者活动同比增长300%,Doge之家计划在2026年推出B2B/B2C支付方案,GitHub上还有人提案要把区块奖励砍掉90%。这帮技术狂人还在拼命搞事,但市场理都不理。

第三件事:有人在跑,而且是拿着麻袋跑。

巨鲸在往交易所充值,每天还有9506万枚DOGE线性解锁,约合866万美元砸向市场。这不是什么“未来可能的抛压”,这是此时此刻,真金白银,正在出货。

一边是开发者死磕,供应减半提案,300%的开发增长。

一边是马斯克抛弃,巨鲸出货,每

马斯克的X Money上线了,但没有DOGE。开发者活动涨了300%,但价格一动不动。巨鲸在往交易所充币,每天还有9500万个新DOGE砸向市场。马斯克不要它了,这狗是不是该杀了?

先看表面:横得像一条死狗。

过去24小时,DOGE价格波动0.11%,从0.0909到0.0911,涨了0.0002美元——还不够你买瓶水。但别以为这是企稳,10小时内RSI从65.73直线掉到44.48,买盘动能像被人抽了梯子,资金净流出620万美元,所有人都在往外跑。

第一件事:马斯克给了所有人一记耳光。

X Money上线了,DOGE不在里面。这是社区盼了三年的事——“马斯克会把DOGE当成X的支付货币”,这个叙事,碎了。过去三年靠这个故事撑起来的预期,一夜之间回到了原点。

第二件事:开发者还在加班,但资本不认。

开发者活动同比增长300%,Doge之家计划在2026年推出B2B/B2C支付方案,GitHub上还有人提案要把区块奖励砍掉90%。这帮技术狂人还在拼命搞事,但市场理都不理。

第三件事:有人在跑,而且是拿着麻袋跑。

巨鲸在往交易所充值,每天还有9506万枚DOGE线性解锁,约合866万美元砸向市场。这不是什么“未来可能的抛压”,这是此时此刻,真金白银,正在出货。

一边是开发者死磕,供应减半提案,300%的开发增长。

一边是马斯克抛弃,巨鲸出货,每

DOGE0.98%

- 赞赏

- 1

- 评论

- 转发

- 分享

MetaReleasesMuseSpark

数字世界的新突破点不再仅由财务数据塑造,而是由科技巨头的战略动作推动。Meta宣布的Muse Spark正处于这一变革的核心。乍一看,它可能只是另一个AI模型,但实际上,它是一项多层次的举措,架起了数据经济、社交媒体和数字资产之间的桥梁。

Muse Spark被定位为Meta迄今为止最强大的AI模型,标志着公司长期竞争策略的新篇章。

技术飞跃:不仅仅是AI,更是生态系统引擎

使Muse Spark与众不同的是其超越传统AI方法的能力。该模型可以同时运行多个AI代理,分析文本和视觉数据,并直接与社交媒体内容集成。

这种结构将其从一个简单的响应系统转变为一个决策塑造的数字助手。

此外,通过Meta AI应用程序快速采用Muse Spark,推动了用户需求的显著增长,导致应用下载量急剧上升。

战略背景:竞争的新前线

此次发布不仅仅是产品更新。它代表了Meta在大量投资后重新定位的第一个具体成果。

一个新的超级智能团队已成立,招聘了顶级工程师,投入了巨额预算,AI基础设施也从零重建。

此举明确表明Meta已重新进入领导地位的竞争。

对加密市场的影响:无形的联系

虽然Muse Spark不是一个加密项目,但其影响是间接但强大的。

数据作为新流动性

AI系统可以分析用户行为,提前预测趋势,衡量社

查看原文数字世界的新突破点不再仅由财务数据塑造,而是由科技巨头的战略动作推动。Meta宣布的Muse Spark正处于这一变革的核心。乍一看,它可能只是另一个AI模型,但实际上,它是一项多层次的举措,架起了数据经济、社交媒体和数字资产之间的桥梁。

Muse Spark被定位为Meta迄今为止最强大的AI模型,标志着公司长期竞争策略的新篇章。

技术飞跃:不仅仅是AI,更是生态系统引擎

使Muse Spark与众不同的是其超越传统AI方法的能力。该模型可以同时运行多个AI代理,分析文本和视觉数据,并直接与社交媒体内容集成。

这种结构将其从一个简单的响应系统转变为一个决策塑造的数字助手。

此外,通过Meta AI应用程序快速采用Muse Spark,推动了用户需求的显著增长,导致应用下载量急剧上升。

战略背景:竞争的新前线

此次发布不仅仅是产品更新。它代表了Meta在大量投资后重新定位的第一个具体成果。

一个新的超级智能团队已成立,招聘了顶级工程师,投入了巨额预算,AI基础设施也从零重建。

此举明确表明Meta已重新进入领导地位的竞争。

对加密市场的影响:无形的联系

虽然Muse Spark不是一个加密项目,但其影响是间接但强大的。

数据作为新流动性

AI系统可以分析用户行为,提前预测趋势,衡量社

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这不是猪么?生日过了快一个礼拜想起来了,天天也不知道忙啥,这几年的日子过得,中午起床,下午迷迷瞪瞪,半晚吃完饭,血糖一上来半个身体都不是自己的了,晚上八九点开始干活,早上四五点睡觉,早晚噶在这个圈子里

- 赞赏

- 点赞

- 7

- 转发

- 分享

小叮当123:

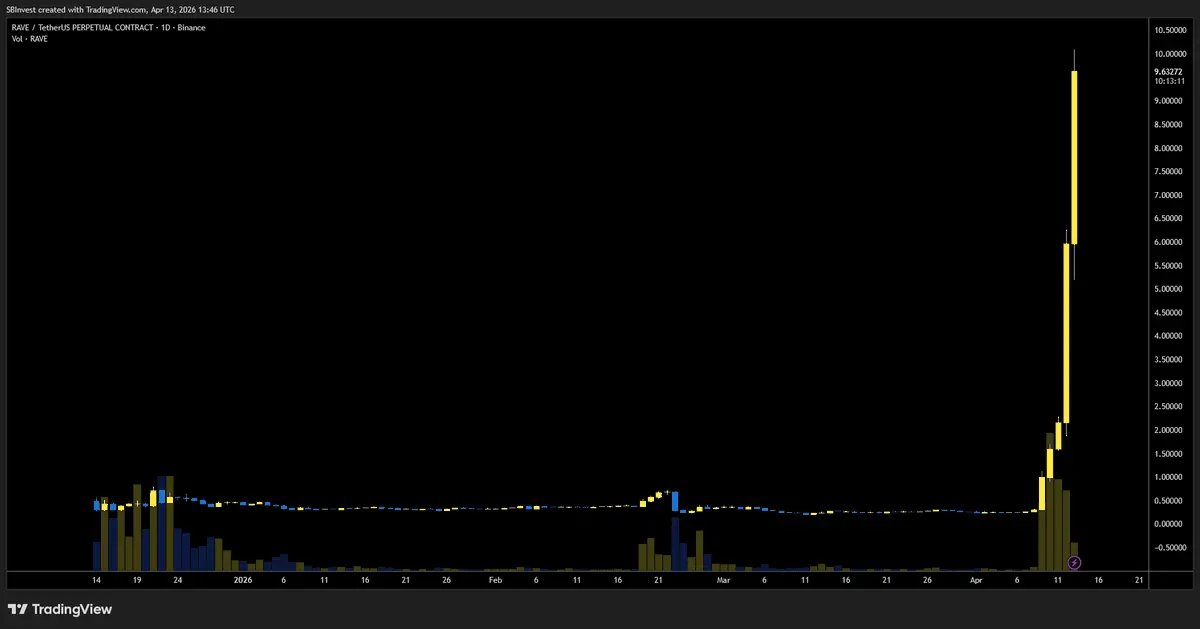

啥时候你给我们粉丝也推荐个类似rave这样的币子。几天从0.2拉到10查看更多

早上庆祝拉盘,下午庆祝砸盘? 这波叫‘轮流上车,永不亏钱’

经典币圈一日游现场 $JU

经典币圈一日游现场 $JU

- 赞赏

- 点赞

- 评论

- 转发

- 分享

新一周想看 1900还是2500

5,375

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#CryptoMarketsDipSlightly 更深层次的市场拆解、隐藏信号与接下来会发生什么

近期加密市场的下跌乍看之下可能并不显眼,但在表面之下,它反映的是流动性变动、宏观经济压力、衍生品仓位以及投资者行为演变之间的复杂交织。这并不是一次随机的回撤——而是更广泛的市场再校准阶段的一部分:资本正在被重新调配,风险也在同时被传统资产与数字资产两端重新评估。

在宏观层面,收紧的金融条件持续影响加密市场情绪。相对更强势的美元,叠加较高的债券收益率,使得短期内高风险资产的吸引力下降。当投资者能够在其他地方获得更安全的回报时,投机性敞口自然会减少。于是出现的是缓慢的“失血”,而不是激烈的抛售——这正是我们此刻正在看到的。📊💵

与此同时,衍生品数据正在悄然指向一个重要的变化。主要交易所的资金费率在经历了一段过度乐观之后,开始走向正常化;而未平仓合约仍然维持在高位。这样的组合往往会导致价格走势变得摇摆不定:杠杆仓位被逐步清理,却不会引发全面的清算级联。用更直白的话说,市场是在给过热仓位降温,而不是在压力之下直接崩塌。⚖️📉

在这种环境中,比特币依然展现出相对强势。它没有带头出现急剧下跌,而是比多数山寨币更有效地维持结构,并吸收卖压。这表明机构或更大规模的参与者仍在关键价位活跃,为市场提供了一层支撑。然而,上行动能不足也暗示买家较为谨慎,正在等待更明确的宏观信号之后才会

近期加密市场的下跌乍看之下可能并不显眼,但在表面之下,它反映的是流动性变动、宏观经济压力、衍生品仓位以及投资者行为演变之间的复杂交织。这并不是一次随机的回撤——而是更广泛的市场再校准阶段的一部分:资本正在被重新调配,风险也在同时被传统资产与数字资产两端重新评估。

在宏观层面,收紧的金融条件持续影响加密市场情绪。相对更强势的美元,叠加较高的债券收益率,使得短期内高风险资产的吸引力下降。当投资者能够在其他地方获得更安全的回报时,投机性敞口自然会减少。于是出现的是缓慢的“失血”,而不是激烈的抛售——这正是我们此刻正在看到的。📊💵

与此同时,衍生品数据正在悄然指向一个重要的变化。主要交易所的资金费率在经历了一段过度乐观之后,开始走向正常化;而未平仓合约仍然维持在高位。这样的组合往往会导致价格走势变得摇摆不定:杠杆仓位被逐步清理,却不会引发全面的清算级联。用更直白的话说,市场是在给过热仓位降温,而不是在压力之下直接崩塌。⚖️📉

在这种环境中,比特币依然展现出相对强势。它没有带头出现急剧下跌,而是比多数山寨币更有效地维持结构,并吸收卖压。这表明机构或更大规模的参与者仍在关键价位活跃,为市场提供了一层支撑。然而,上行动能不足也暗示买家较为谨慎,正在等待更明确的宏观信号之后才会

BTC0.91%

- 赞赏

- 2

- 4

- 转发

- 分享

HighAmbition:

钻石手 💎查看更多

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

黄金矿工俱乐部

2,748

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#FoxPartnersWithKalshi

发展信号标志着金融和政治信息消费方式的重大转变,融合了传统媒体与市场驱动的情报。福克斯公司在其平台上整合Kalshi的预测市场数据,引入了实时的、众包的概率指标,进入主流新闻报道。

从看涨的角度来看,这一合作关系使预测市场成为一种新的“信息资产类别”。通过将实时赔率嵌入广播中,福克斯增强了观众的参与度,并提供了传统民意调查常常缺乏的动态、前瞻性洞察。这也将Kalshi的影响范围从交易者扩展到数百万被动观众,加快了采用速度。

TradingView

然而,风险依然存在。赞助数据与编辑内容的融合可能引发偏见、误解和监管审查方面的担忧。如果观众误解了概率数据,可能会扭曲叙事而非澄清事实。

总体而言,这一举措在数据驱动媒体与金融科技融合方面具有结构性看涨,但其长期成功依赖于透明度、教育和负责任的整合。

查看原文发展信号标志着金融和政治信息消费方式的重大转变,融合了传统媒体与市场驱动的情报。福克斯公司在其平台上整合Kalshi的预测市场数据,引入了实时的、众包的概率指标,进入主流新闻报道。

从看涨的角度来看,这一合作关系使预测市场成为一种新的“信息资产类别”。通过将实时赔率嵌入广播中,福克斯增强了观众的参与度,并提供了传统民意调查常常缺乏的动态、前瞻性洞察。这也将Kalshi的影响范围从交易者扩展到数百万被动观众,加快了采用速度。

TradingView

然而,风险依然存在。赞助数据与编辑内容的融合可能引发偏见、误解和监管审查方面的担忧。如果观众误解了概率数据,可能会扭曲叙事而非澄清事实。

总体而言,这一举措在数据驱动媒体与金融科技融合方面具有结构性看涨,但其长期成功依赖于透明度、教育和负责任的整合。

- 赞赏

- 2

- 2

- 转发

- 分享

Vortex_King:

2026 GOGOGO 👊查看更多

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#USBlocksStraitofHormuz – 一场具有全球后果的地缘政治地震

在国际海上安全领域,少数咽喉要道的分量如霍尔木兹海峡般重要。连接波斯湾与阿曼湾及印度洋,这条狭窄的通道——最窄处仅33公里宽——是全球能源市场的生命线。任何中断,尤其是涉及像美国这样超级大国的行动,都将引发连锁的经济、法律和军事后果。假设的标签#USBlocksStraitofHormuz 不仅仅是一个流行话题;它代表了对全球稳定最危险的场景之一。本文剖析了这种前所未有的行动的影响、法律问题和战略后果。

为什么海峡重要:能源与贸易

要理解#USBlocksStraitofHormuz 的严重性,首先必须掌握海峡的战略意义。大约20%的全球石油——每天超过1700万桶——通过这片水域运输。这比苏伊士运河和SUMED管道合计的油量还要多。对于主要经济体,尤其是中国、日本、印度和韩国,海峡就像一条动脉。卡塔尔,世界最大的液化天然气(LNG)出口国,也几乎将所有产量通过霍尔木兹输送。美国封锁将立即切断全球供应的巨大份额,推高油价至每桶200美元以上。燃料短缺将在几天内席卷各国,工业将陷入停滞,通货膨胀将全球性地飙升到两位数。全球经济将遭遇比1973年油危机更为严重的冲击——规模大出许多。

法律困境:封锁是否合法?

根据国际法,特别是《联合国海洋法公约》$300 UNCLOS(,霍尔木兹海峡被认定为用于国际航

查看原文在国际海上安全领域,少数咽喉要道的分量如霍尔木兹海峡般重要。连接波斯湾与阿曼湾及印度洋,这条狭窄的通道——最窄处仅33公里宽——是全球能源市场的生命线。任何中断,尤其是涉及像美国这样超级大国的行动,都将引发连锁的经济、法律和军事后果。假设的标签#USBlocksStraitofHormuz 不仅仅是一个流行话题;它代表了对全球稳定最危险的场景之一。本文剖析了这种前所未有的行动的影响、法律问题和战略后果。

为什么海峡重要:能源与贸易

要理解#USBlocksStraitofHormuz 的严重性,首先必须掌握海峡的战略意义。大约20%的全球石油——每天超过1700万桶——通过这片水域运输。这比苏伊士运河和SUMED管道合计的油量还要多。对于主要经济体,尤其是中国、日本、印度和韩国,海峡就像一条动脉。卡塔尔,世界最大的液化天然气(LNG)出口国,也几乎将所有产量通过霍尔木兹输送。美国封锁将立即切断全球供应的巨大份额,推高油价至每桶200美元以上。燃料短缺将在几天内席卷各国,工业将陷入停滞,通货膨胀将全球性地飙升到两位数。全球经济将遭遇比1973年油危机更为严重的冲击——规模大出许多。

法律困境:封锁是否合法?

根据国际法,特别是《联合国海洋法公约》$300 UNCLOS(,霍尔木兹海峡被认定为用于国际航

- 赞赏

- 1

- 1

- 转发

- 分享

HighAmbition:

LFG 🔥

#PreciousMetalsPullBackUnderPressure

贵金属近期的修正凸显了长期宏观基本面与短期市场机制之间的关键张力。尽管黄金和白银等资产传统上被视为对抗通胀、货币贬值和地缘政治不稳定的避险工具,但它们的短期价格走势往往由流动性周期、杠杆头寸以及被迫去杠杆事件主导。最新这轮回调正是一个清晰的例子:即便是从结构上看偏看涨的资产,在市场流动性条件收紧时也可能出现剧烈的回撤。

此次下跌恰逢期货市场的保证金要求上调,从而在杠杆头寸中触发强制平仓。这类机械性抛售并非由基本面驱动,而是风险管理系统对波动率飙升作出的反应。结果是,价格走势在短时间内与潜在的宏观趋势暂时脱钩,进而在市场中造成尖锐但往往是短暂的错配。

黄金此前的反弹将其推向每盎司$4,700以上的历史高位,这主要得益于强劲的central bank增持,以及对法币稳定性信心的削弱。来自全球储备配置的数据显示,新兴市场central bank持续将配置重心转向增加黄金持有量,将其作为一种战略储备资产。这反映出一种更广泛的趋势:在地缘政治碎片化以及长期货币风险对冲策略的推动下,投资组合正在远离传统的以USD为重的储备结构,实现多元化。

另一方面,白银的表现则更为复杂,因为它同时承担货币金属和工业金属的双重角色。与黄金不同,白银需求高度受工业周期影响,尤其是在电子、太阳能发电以及先进制造等领域。这种双重暴露使白银的

查看原文贵金属近期的修正凸显了长期宏观基本面与短期市场机制之间的关键张力。尽管黄金和白银等资产传统上被视为对抗通胀、货币贬值和地缘政治不稳定的避险工具,但它们的短期价格走势往往由流动性周期、杠杆头寸以及被迫去杠杆事件主导。最新这轮回调正是一个清晰的例子:即便是从结构上看偏看涨的资产,在市场流动性条件收紧时也可能出现剧烈的回撤。

此次下跌恰逢期货市场的保证金要求上调,从而在杠杆头寸中触发强制平仓。这类机械性抛售并非由基本面驱动,而是风险管理系统对波动率飙升作出的反应。结果是,价格走势在短时间内与潜在的宏观趋势暂时脱钩,进而在市场中造成尖锐但往往是短暂的错配。

黄金此前的反弹将其推向每盎司$4,700以上的历史高位,这主要得益于强劲的central bank增持,以及对法币稳定性信心的削弱。来自全球储备配置的数据显示,新兴市场central bank持续将配置重心转向增加黄金持有量,将其作为一种战略储备资产。这反映出一种更广泛的趋势:在地缘政治碎片化以及长期货币风险对冲策略的推动下,投资组合正在远离传统的以USD为重的储备结构,实现多元化。

另一方面,白银的表现则更为复杂,因为它同时承担货币金属和工业金属的双重角色。与黄金不同,白银需求高度受工业周期影响,尤其是在电子、太阳能发电以及先进制造等领域。这种双重暴露使白银的

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多2.55万 热度

16.33万 热度

70.03万 热度

180.21万 热度

159.7万 热度

快讯

查看更多置顶

🎉 Gate 广场创作者狂欢正式开启

发文冲榜、社群接龙、分享有奖 — 瓜分 2,000 USDT 及周年礼包

📅 活动时间:4 月 8 日 - 4 月 22 日

✅ 发文冲榜:内容质量 + 互动数据 + 挖矿收益综合评分瓜分1200 USDT

✅ TG群组打卡:每周抽 3 份周年礼盒 + 7 份 200 U 体验金券

✅ X 同步奖:分享内容至 X 平台,瓜分 500 USDT 额外奖池

📌 活动详情:https://www.gate.com/announcements/article/50593

📌 报名链接:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 广场「创作者认证激励计划」进行中!

我们欢迎优质创作者积极创作,申请认证

赢取豪华代币奖池、Gate 精美周边、流量曝光等超 $10,000+ 丰厚奖励!

立即报名 👉 https://www.gate.com/questionnaire/7159

📕 认证申请步骤:

1️⃣ App 首页底部进入【广场】 → 点击右上角头像进入个人主页

2️⃣ 点击头像右下角【申请认证】进入认证页面,等待审核

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂欢开启!🧧

发帖即赚,天天都有红包领,新人100%中奖!

🎁 福利亮点:

✅ 新人礼: 发布广场首帖,100% 必中红包!

✅ 发帖奖: 发帖越多,互动越多,红包金额越大!

✅ 分享王: 转发活动链接到广场或外部平台,送 Gate 开瓶器 + 200U!

✅ 冲榜单: Top 100 都有奖,Gate 13 周年限定礼盒、红牛夹克等您拿!

立即行动,发布你的四月广场第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

详情:https://www.gate.com/announcements/article/50520