التمويل اللامركزي للمستهلكين: الخزانة في دور المصرفي

في المجتمعات الغربية، يُعد النظام المالي أداة للتحرك الاجتماعي، ويزدهر فقط بوجود فصل واضح أو توتر بين الدولة والمجتمع. أما في الدول الشرقية الكبرى، حيث تتوحد الدولة والمجتمع هيكليًا، يعتمد التحرك الاجتماعي على البنية التحتية الضخمة والقدرات الحكومية.

في هذا السياق، نلقي نظرة على المشهد الحالي: بعد عقد من نهاية متسرعة لسردية Ethereum وتطبيقات dApp، تحول التمويل اللامركزي نحو سباق تطبيقات DeFi للمستهلكين عبر منصات مثل Apple Store.

على عكس منصات التداول والمحافظ التي ظهرت سريعًا على متاجر التطبيقات الكبرى، تأخر DeFi – الذي ظل محصورًا في واجهات الإنترنت – في مواكبة التطور. في الوقت نفسه، استهدفت المحافظ الرقمية والبنوك الافتراضية أسواقًا محددة مثل ذوي الدخل المنخفض وغير المتعاملين مع البنوك. لم يستطع DeFi معالجة تحديات نظام الائتمان، ودخل السوق قبل أوانه.

هذا المأزق المستمر أعاد حتى النقاش حول تحول المجتمع من النظام المصرفي النقدي إلى أنظمة مالية قائمة على السياسة المالية.

الخزانة تستعيد السلطة النقدية

The Times 03/Jan/2009 Chancellor on brink of second bailout for banks.

يستهدف التمويل اللامركزي للمستهلكين، من خلال حلول مثل Aave وMorpho المدمجة في Coinbase، المستخدمين الأفراد مباشرة. لفهم تفوق تطبيقات DeFi Apps على dApps، يجب العودة إلى جذور إصدار النقود الحديثة.

لم يكن الذهب والفضة نقودًا بطبيعتهما. مع توسع التجارة، ظهرت السلع كمعادلات عالمية، واكتسب الذهب والفضة قبولًا واسعًا بفضل خصائصهما الذاتية.

قبل الثورة الصناعية، بغض النظر عن الهيكل السياسي أو مرحلة التطور، سيطرت العملات المعدنية، وكانت الخزائن تدير النظام النقدي.

نموذج البنك المركزي – البنك التجاري حديث نسبيًا. في الاقتصادات المتقدمة المبكرة، أُنشئت البنوك المركزية كملاذ أخير لحل الأزمات المصرفية، مثل الاحتياطي الفيدرالي.

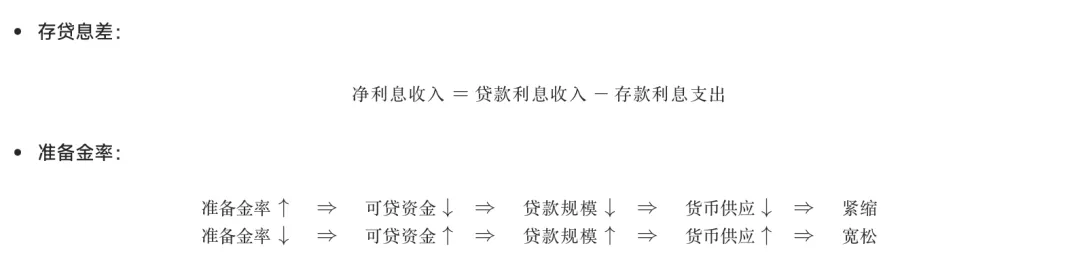

خلال هذا التطور، ضعفت سلطة الخزائن كجهات إدارية. ومع ذلك، فإن نظام البنك المركزي – البنك التجاري له عيوب: تحقق البنوك أرباحًا من فارق أسعار الفائدة بين الودائع والقروض، ويؤثر البنك المركزي على البنوك عبر متطلبات الاحتياطي.

صورة: دور فروق أسعار الفائدة ونسب الاحتياطي

المصدر: @ zuoyeweb3

هذا النموذج مبسط وقديم.

يغفل التبسيط مضاعف النقود: لا تحتاج البنوك إلى احتياطي كامل لإصدار القروض، مما يُمكّن من الرافعة المالية. كما لا يحتاج البنك المركزي إلى احتياطي كامل؛ بل يستخدم الرافعة لضبط عرض النقود.

في النهاية، يتحمل المستخدمون المخاطر. الودائع التي تتجاوز الاحتياطيات لا تضمن الاسترداد. وعندما لا يتحمل البنك المركزي أو البنوك التجارية التكلفة، يصبح المستخدمون الحاجز اللازم بين عرض النقود وعمليات السحب.

هذا النموذج أصبح قديمًا، حيث لم تعد البنوك تلتزم بتوجيهات البنك المركزي بدقة. على سبيل المثال، بعد اتفاقية بلازا، كانت اليابان رائدة في التيسير الكمي (QE/QQE)، ومع أسعار الفائدة المنخفضة أو السلبية، لم تعد البنوك تحقق أرباحًا من الفروق وغالبًا ما انسحبت من السوق.

نتيجة لذلك، بدأت البنوك المركزية بشراء الأصول مباشرة، متجاوزة البنوك التجارية لضخ السيولة. يشتري الاحتياطي الفيدرالي السندات، ويشتري بنك اليابان الأسهم. يؤدي ذلك إلى تصلب النظام ويقلل من قدرة الاقتصاد على تصفية الأصول الرديئة، ما أدى إلى شركات الزومبي في اليابان، و"العمالقة الأكبر من أن تفشل" في الولايات المتحدة بعد 2008، وتدخلات طارئة مثل انهيار بنك Silicon Valley في 2023.

كيف يرتبط هذا بالعملات الرقمية؟

أدت أزمة 2008 المالية إلى ظهور Bitcoin. بينما أدى انهيار بنك Silicon Valley في 2023 إلى رد فعل أمريكي ضد العملات الرقمية للبنوك المركزية (CBDCs). في مايو 2024، صوت الجمهوريون في مجلس النواب بالإجماع ضد تطوير CBDC، ودعموا العملات المستقرة الخاصة.

هذا المنطق معقد. قد يتوقع البعض أنه بعد انهيار بنك صديق للعملات الرقمية وفقدان ارتباط USDC، ستتبنى الولايات المتحدة CBDCs. في الواقع، نهج الاحتياطي الفيدرالي تجاه العملات المستقرة بالدولار أو CBDC يتعارض مع العملات المستقرة المدعومة من الخزانة والمدعومة من الكونغرس.

نشأ الاحتياطي الفيدرالي من فوضى "الدولار الحر" بعد عام 1907. بعد تأسيسه في 1913، أدار نظامًا هجينًا من احتياطيات الذهب والبنوك الخاصة. كان الذهب تحت سيطرة الاحتياطي الفيدرالي حتى 1934، حين انتقلت السلطة إلى الخزانة. وحتى انهيار اتفاقية بريتون وودز، بقي الذهب أصل احتياطي الدولار.

بعد بريتون وودز، أصبح الدولار عملة ائتمانية – فعليًا عملة مستقرة مدعومة من الخزانة – مما أدى إلى صراع مع دور الخزانة. بالنسبة للجمهور، يمثل الدولار والسندات وجهين لعملة واحدة، لكن بالنسبة للخزانة، تحدد السندات جوهر الدولار، ويعيق الطابع الخاص للاحتياطي الفيدرالي المصالح الوطنية.

في العملات الرقمية، وخاصة العملات المستقرة، تتيح العملات المستقرة المدعومة من الخزانة للجهات الإدارية تجاوز سلطة إصدار العملة لدى الاحتياطي الفيدرالي. وهذا يفسر معارضة الكونغرس والإدارة معًا لإصدار CBDC.

من هذا المنظور فقط يمكن فهم جاذبية Bitcoin لترامب. المصالح الأسرية مجرد ذريعة – الدافع الحقيقي هو إمكانية استفادة الجهات الإدارية من قوة تسعير أصول العملات الرقمية.

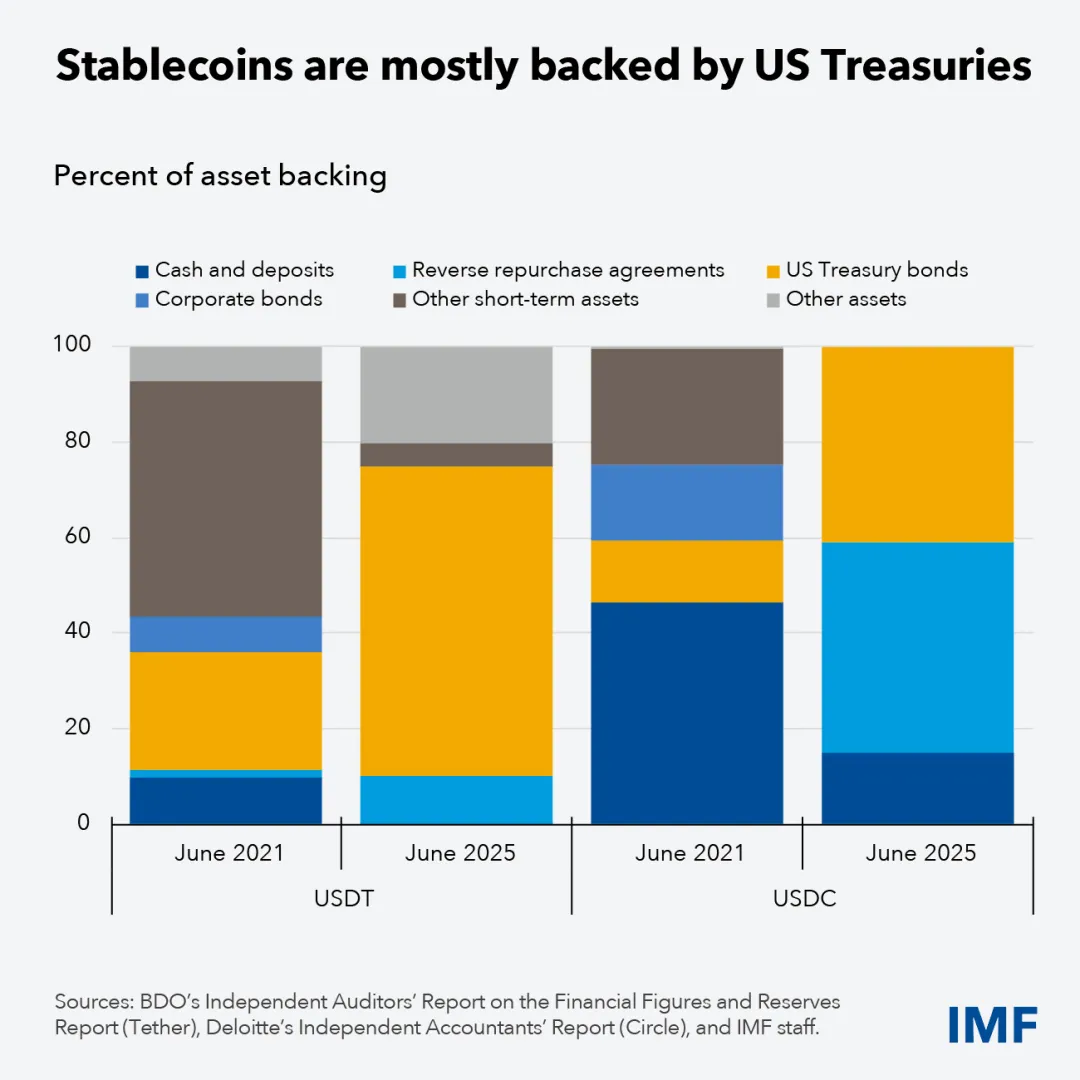

صورة: تغيرات احتياطي USDT/USDC

المصدر: @ IMFNews

اليوم، العملات المستقرة الرائدة بالدولار مدعومة بالنقد، والسندات الحكومية، وBTC/ETH، وسندات ذات عائد. عمليًا، يقلل كل من USDT وUSDC من احتياطيات النقد ويتجهان نحو السندات الحكومية.

هذا ليس توجهًا قصير الأجل؛ بل يعكس تحولًا هيكليًا من العملات المستقرة بالدولار إلى العملات المستقرة المدعومة من الخزانة. تدويل USDT يعني أساسًا شراء المزيد من الذهب.

سيتنافس سوق العملات المستقرة المستقبلي بين العملات المستقرة المدعومة من الخزانة، والمدعومة بالذهب، والمدعومة بـ BTC/ETH. لن يكون هناك صراع كبير بين العملات المستقرة بالدولار وغير الدولار – فلا أحد يتوقع فعليًا أن تصبح العملات المستقرة باليورو تيارًا رئيسيًا.

مع العملات المستقرة المدعومة من الخزانة، تستعيد الخزانة سلطة الإصدار. ومع ذلك، لا يمكن للعملات المستقرة أن تحل محل مضاعف النقود أو آليات الرافعة المالية الخاصة بالبنوك بشكل مباشر.

البنوك كمنتجات للتمويل اللامركزي

الفيزياء لم توجد فعليًا، وطبيعة المال كسلعة وهمية بنفس القدر.

بعد انهيار بريتون وودز، كان ينبغي أن تنتهي مهمة الاحتياطي الفيدرالي التاريخية، مثل البنك الأول والثاني للولايات المتحدة. ومع ذلك، يواصل الاحتياطي الفيدرالي توسيع صلاحياته لتشمل استقرار الأسعار والإشراف على الأسواق المالية.

كما ناقشنا، في بيئة تضخمية، لم تعد البنوك المركزية قادرة على التحكم بعرض النقود عبر نسب الاحتياطي، وبدلاً من ذلك تشتري حزم الأصول مباشرة. هذه الرافعة غير فعالة وتفشل في تصفية الأصول الرديئة.

يقدم تطور التمويل اللامركزي وأزماته بديلًا: السماح بحدوث الأزمات هو بحد ذاته آلية تصفية. وهذا يخلق إطارًا حيث "اليد الخفية" (DeFi) تدير دورات الرافعة، و"اليد الظاهرة" (العملات المستقرة المدعومة من الخزانة) توفر الاستقرار الأساسي.

ببساطة، تعزز الأصول على السلسلة الرقابة التنظيمية مع اختراق تكنولوجيا المعلومات للشفافية.

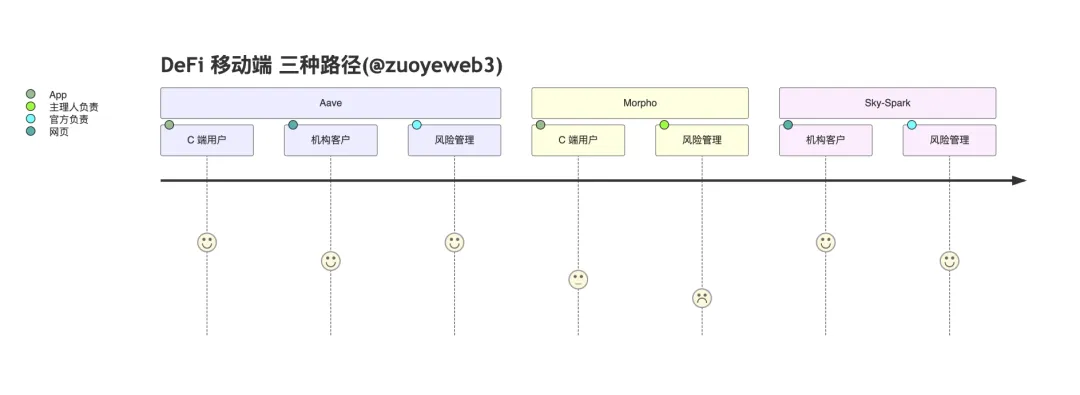

عمليًا، أنشأ Aave تطبيقه الخاص للمستخدمين الأفراد. Morpho يستفيد من Coinbase في نموذج B2B2C. أما نظام Sky Spark فيركز على العملاء المؤسساتيين فقط دون تطبيقات للمستخدمين.

تختلف منهجياتهم: يخدم Aave الأفراد والمؤسسات (Horizon) مع إدارة مخاطر رسمية؛ بينما يفوض Morpho إدارة المخاطر إلى مديري الصناديق ويعتمد على Coinbase في الواجهة الأمامية؛ Spark هو فرع فرعي من Sky، مشتق من Aave، ويستهدف المؤسسات والأسواق على السلسلة لتجنب المنافسة المباشرة مع Aave.

يبرز Sky كمصدر عملة مستقرة على السلسلة (DAI→USDS)، ويهدف إلى توسيع حالات الاستخدام. وعلى عكس Aave وMorpho، يجب أن تظل بروتوكولات الإقراض مفتوحة لجذب أصول متنوعة، مما يجعل GHO من Aave أقل جاذبية.

يجب على Sky تحقيق التوازن بين اعتماد USDS وانفتاح الإقراض.

بعد رفض Aave لـ USDS كأصل احتياطي، كان من المفاجئ أن يقدم Spark الخاص بـ Sky دعمًا محدودًا لـ USDS، بينما يتبنى عملة PayPal PYUSD بنشاط.

بينما يسعى Sky لتحقيق التوازن عبر فروعه الفرعية المختلفة، سيستمر التوتر بين إصدار العملات المستقرة والإقراض المفتوح طوال تطوره.

على النقيض، اتخذت Ethena نهجًا حاسمًا: تعاونت مع منتج Based من Hyperliquid للترويج لأزواج تداول HYPE/USDe الفورية والحوافز، مع اعتماد كامل لنظام Hyperliquid وتركيز على إصدار عملة مستقرة واحدة بدلًا من بناء نظام أو سلسلة خاصة بها.

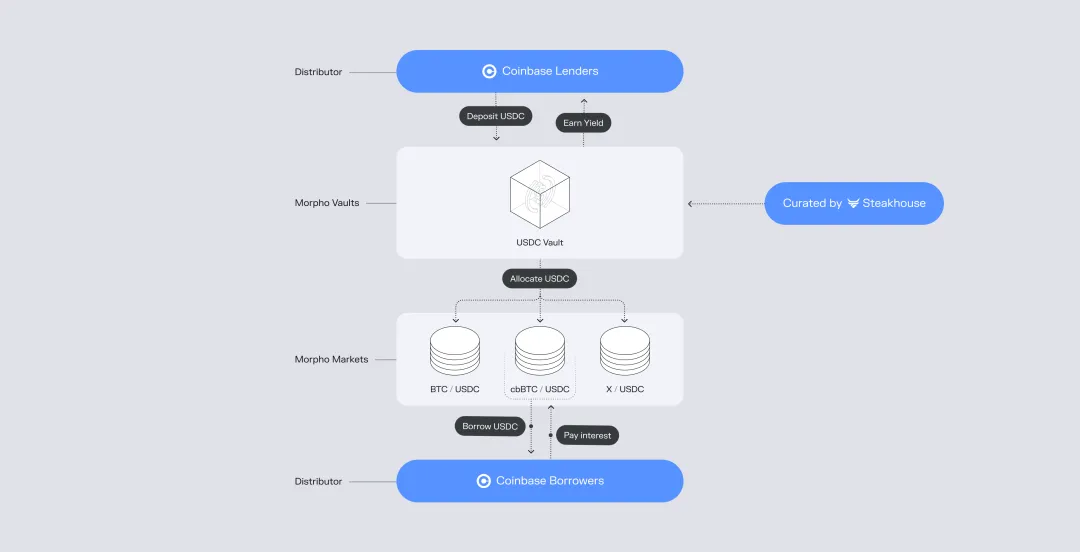

حاليًا، يقترب Aave من تطبيق DeFi شامل بقدرات شبه مصرفية. يتصدر مجال إدارة الثروات والعوائد، ويخاطب المستخدمين الأفراد مباشرة، ويهدف إلى نقل العملاء التقليديين الرئيسيين إلى السلسلة مستفيدًا من علامته التجارية وخبرته في إدارة المخاطر. يسعى Morpho لمحاكاة نموذج USDC، مستفيدًا من Coinbase لتعزيز دوره الوسيط وتعميق التعاون بين صناديق مديري الصناديق وCoinbase.

صورة: نموذج شراكة Morpho وCoinbase

المصدر: @ Morpho

يمثل Morpho الانفتاح الجذري: USDC + Morpho + Base → Coinbase. تحت مليار دولار من القروض يكمن الطموح لمنافسة USDT عبر منتجات العائد ومواجهة USDe/USDS. وتظل Coinbase أكبر مستفيد من USDC.

كيف يرتبط ذلك بالعملات المستقرة المدعومة من الخزانة؟

لأول مرة، تتجاوز عملية عوائد العملات المستقرة على السلسلة واكتساب المستخدمين خارج السلسلة البنوك كمؤسسات وسيطة مركزية. لم تصبح البنوك غير ضرورية، لكن دورها أصبح مقتصرًا على وسيط دخول وخروج الأموال. لا يستطيع التمويل اللامركزي حل نظام الائتمان، ولا تزال هناك تحديات في كفاءة الإفراط في الضمان وإدارة مخاطر صناديق مديري الصناديق.

ومع ذلك، تتيح مجموعات DeFi غير المقيدة دورات الرافعة، ويمكن أن تكون إخفاقات صناديق مديري الصناديق أحداث تصفية للسوق.

في النظام التقليدي للبنك المركزي – البنك التجاري، يمكن لمزودي الدفع من الطرف الثالث والرابع أو البنوك المهيمنة أن يتسببوا في تسويات ثانوية، مما يضعف رقابة البنك المركزي ويشوه إشارات الاقتصاد.

في إطار "العملة المستقرة – بروتوكول الإقراض" الحديث، بغض النظر عن تكرار إعادة تدوير القروض أو مخاطر الصناديق، يمكن قياس كل شيء وفحصه. المفتاح هو تجنب إدخال افتراضات ثقة غير ضرورية، مثل المفاوضات خارج السلسلة أو التدخلات القانونية، التي تقلل من كفاءة رأس المال.

في الجوهر، لن يتفوق التمويل اللامركزي على البنوك عبر التحكيم التنظيمي، بل عبر كفاءة رأس المال الفائقة.

لأول مرة منذ أكثر من قرن من إصدار النقود من قبل البنك المركزي، تعيد الخزانة النظر في دورها القيادي، دون قيود الذهب. ويستعد التمويل اللامركزي لتحمل مسؤوليات جديدة في إعادة إصدار العملة وتصفية الأصول.

ستتلاشى الفروق القديمة بين M0/M1/M2، ليحل محلها انقسام ثنائي بين العملات المستقرة المدعومة من الخزانة ومعدلات استخدام التمويل اللامركزي.

الخلاصة

توجه العملات الرقمية تحياتها لجميع الأصدقاء. عسى أن يشهدوا سوقًا صاعدة مذهلة بعد صمودهم أمام شتاء العملات الرقمية الطويل، بينما ينسحب القطاع المصرفي المتعجل أولًا.

يعمل الاحتياطي الفيدرالي على تأسيس حسابات رئيسية محدودة لمصدري العملات المستقرة، وتحاول OCC تهدئة مخاوف البنوك بشأن سحب العملات المستقرة للودائع. تعكس هذه الخطوات قلق الصناعة ورغبة الجهات التنظيمية في الحفاظ على الذات.

تخيل السيناريو الأكثر تطرفًا: إذا تم تحويل 100% من سندات الخزانة الأمريكية إلى عملات مستقرة، وإذا ذهبت جميع عوائد العملات المستقرة للمستخدمين، وإذا أُعيد استثمار جميع تلك العوائد في سندات الخزانة – هل ستصبح النظرية النقدية الحديثة (MMT) واقعًا أم تنهار؟

ربما هذا هو المعنى الذي تقدمه العملات الرقمية. في عصر تهيمن عليه الذكاء الاصطناعي، علينا أن نتبع خطى Satoshi ونُعيد التفكير في الاقتصاد، ونستكشف المعنى الحقيقي للعملات الرقمية، بدلًا من مجرد المشاركة في تجارب Vitalik.

تنويه:

- تمت إعادة نشر هذه المقالة من [Zuoye Crooked-Neck Tree]، وتعود حقوق النشر للكاتب الأصلي [Zuoye Crooked-Neck Tree]. إذا كانت لديك أي ملاحظات حول إعادة النشر، يرجى التواصل مع فريق Gate Learn لاتخاذ الإجراءات اللازمة وفقًا للإجراءات المعتمدة.

- تنويه: الآراء والمعلومات الواردة في هذه المقالة تعبر عن وجهة نظر الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ بلغات أخرى بواسطة فريق Gate Learn. يُمنع نسخ أو توزيع أو سرقة هذه الترجمة دون الإشارة إلى Gate.