العنوان الأصلي: تقرير الربع الأول 2026 لإيثريوم

الكاتب الأصلي: Token Terminal

الترجمة: Peggy، BlockBeats

ملاحظة المحرر: تقدم هذه التقرير الخاص بإيثريوم للربع الأول من عام 2026 من Token Terminal مجموعة من البيانات التي تبدو متناقضة، لكنها حاسمة: عدد مستخدمي شبكة إيثريوم، وعدد المعاملات، والإجمالي عبر التاريخ، كلها تصل إلى أرقام قياسية، بينما تتراجع رسوم المعاملات، والقيمة الإجمالية المقفلة، وحجم التداول، والقيمة السوقية المخففة تمامًا، على أساس شهري.

إيثريوم تتجه بنشاط نحو مرحلة «خفض الرسوم مقابل زيادة الحجم». مع ترقية Fusaka التي زادت سعة البيانات، وأصبح مساحة الكتلة أرخص، بدأ النمو في المستخدمين والمعاملات يتسارع، لكن التقاط الرسوم على المدى القصير يتراجع. يفسر التقرير هذه الظاهرة بمفارقة جيفنس: عندما ينخفض تكلفة الاستخدام، قد يتم تحرير الطلب على الشبكة بشكل أكبر.

الأمر الأكثر أهمية هو أن السرد المركزي لإيثريوم يتحول من كونه بلوكشين DeFi إلى طبقة التسوية المالية العالمية. يُظهر التقرير أن إيثريوم لا تزال تهيمن على مجال الأصول المُرمّزة: العملات المستقرة، والصناديق المُرمّزة، والسلع المُرمّزة، والأسهم المُرمّزة كلها تتشكل على منصتها، مع نمو ملحوظ بشكل خاص في الصناديق والأصول الذهبية. دخول مؤسسات مثل BlackRock، وJPMorgan، وFidelity، يرفع من مستوى «المؤسسات على السلسلة»، من مجرد مفهوم إلى إصدار منتجات وتنفيذ تسويات عملية.

القيمة الأساسية لهذا التقرير ليست في إثبات كيف سيتغير سعر ETH على المدى القصير، بل في عرض الموقع الهيكلي لإيثريوم كالبنية التحتية المالية: فهي تضحّي بالرسوم على المدى القصير من خلال التوسع، وتحاول ترسيخ تأثيرها في العملات المستقرة، والصناديق المُرمّزة، والائتمان على السلسلة، وتسويات المؤسسات. بالنسبة للمستثمرين والمراقبين، السؤال الحقيقي هو: مع تزايد الأصول المالية على السلسلة، من سيكون طبقة التسوية الافتراضية، وكيف ستنتقل هذه الحاجة إلى التسوية في النهاية إلى قيمة ETH.

وفيما يلي النص الأصلي:

- ملخص تنفيذي

======

إيثريوم ($ETH) هو سلسلة كتل عامة غير مرخصة، توفر قدرات تسوية وحوسبة عالمية للتطبيقات المالية في الاقتصاد المفتوح. يعمل على دفتر أستاذ مشترك يمكن للجميع البناء عليه، ولا يمكن لأي طرف واحد إغلاقه، ويدفع رسوم المعاملات باستخدام أصوله الأصلية ETH؛ بالإضافة إلى ذلك، يُستخدم ETH لضمان أمان الشبكة من خلال آلية الحصص.

الأنشطة التي تحملها إيثريوم كانت دائمًا مقيدة بتكاليف البنية التحتية التقليدية وسعة المعالجة: التسوية تستغرق أيامًا، والوسطاء يتراكبون، وكل قفزة تنطوي على مخاطر طرف مقابل. الحلول على السلسلة مثل الأصول المُرمّزة والعملات المستقرة ظهرت لمواجهة هذه الاحتكاكات. ومع نضوج الأطر التنظيمية لها تدريجيًا في 2025 وتمتد إلى 2026، تتحول ظروف النشاط المؤسسي على السلسلة من النظرية إلى الواقع.

دور إيثريوم في هذا التحول هو كطبقة التسوية الأساسية. يتم إصدار وتسوية العملات المستقرة، والصناديق المُرمّزة، والسلع المُرمّزة، والأسهم المُرمّزة على إيثريوم؛ في حين أن الشبكات من الطبقة الثانية مسؤولة عن توسيع السعة، وتقوم في النهاية بتسوية المعاملات على الطبقة الأولى. كأصل يضمن ويدفع مقابل هذا النشاط التسويتي، يكتسب ETH قيمة، ويعكس سوق الحصص مدى كمية ETH التي تم استثمارها في هذا الدور.

من حيث الموقع السوقي، لا تزال إيثريوم أكبر مكان لقيمة الأصول المُرمّزة. على مستوى العابر للسلاسل، تهيمن إيثريوم على حصة كبيرة في العملات المستقرة، والصناديق المُرمّزة، والسلع، والأسهم. تدفع مؤسسة إيثريوم وفريق العملاء المستقلين والباحثين المجتمعين بشكل واسع، بالإضافة إلى منظمات مثل Etherealize، لتعزيز فهم الشبكة بين المؤسسات.

يمكن تقسيم الربع الأول من 2026 بوضوح إلى مسارين رئيسيين. من ناحية، سجلت الاستخدامات أرقامًا قياسية: عدد المستخدمين النشطين شهريًا، وعدد المعاملات، والإجمالي عبر التاريخ. من ناحية أخرى، ظهرت مؤشرات القيمة والرسوم المقومة بالدولار في ضغط: القيمة السوقية المخففة، والقيمة الإجمالية المقفلة، وحجم التداول، ومؤشرات الرسوم، كلها انخفضت على أساس شهري. الأحداث الرئيسية التي أثرت على هذين المسارين كانت: الترقية الثانية لـ Blob Parameters Only (BPO #2) في يناير، التي زادت سعة البيانات؛ وإطلاق ERC-8004 في فبراير، الذي أصبح معيار هوية وسمعة الوكيل الذكي؛ وتحديد أولويات مجموعة بروتوكول 2026 من مؤسسة إيثريوم، التي تركز على التوسع، وتحسين تجربة المستخدم، وتعزيز شبكة الطبقة الأولى؛ بالإضافة إلى فعاليات مثل منتدى إيثريوم المؤسساتي في مارس، التي أظهرت زيادة مشاركة المؤسسات.

مؤشرات رئيسية (الربع الأول 2026)

القيمة الإجمالية المقفلة: 316.2 مليار دولار (انخفاض شهري 11.0%، وزيادة سنوية 22.8%)

القروض النشطة: 21.8 مليار دولار (انخفاض شهري 16.6%، وزيادة سنوية 39.0%)

حجم المعاملات: 134.5 مليار دولار (انخفاض شهري 24.0%، وانخفاض سنوي 31.2%)

الرسوم: 2 مليار دولار (انخفاض شهري 16.9%، وانخفاض سنوي 7.8%)

القيمة السوقية للأصول المُرمّزة: 20.34 مليار دولار (تقريبًا ثابتة، انخفاض 0.7%، وزيادة 42.9%)

العملات المستقرة: 17.89 مليار دولار (انخفاض شهري 2.3%، وزيادة 37.6%)

الصناديق المُرمّزة: 1.94 مليار دولار (زيادة شهريّة 4.9%، وزيادة سنوية 73.1%)

السلع المُرمّزة: 470 مليون دولار (زيادة 60.0% شهريًا، وزيادة 325.9% سنويًا)

الأسهم المُرمّزة: 365.1 مليون دولار (زيادة 16.5%)

المستخدمون النشطون شهريًا: 13.2 مليون (زيادة 53.5% شهريًا، و85.9% سنويًا)

عدد المعاملات: 200.4 مليون معاملة (زيادة 38.0% شهريًا، و81.5% سنويًا)

عدد المعاملات في الثانية: 25.78 (زيادة 41.2% شهريًا، و81.7% سنويًا)

الرسوم: 39.9 مليون دولار (انخفاض 47.9% شهريًا، وانخفاض 81.9% سنويًا)

القيمة السوقية المخففة: 290 مليار دولار (انخفاض 30.3% شهريًا، وانخفاض 9.9% سنويًا)

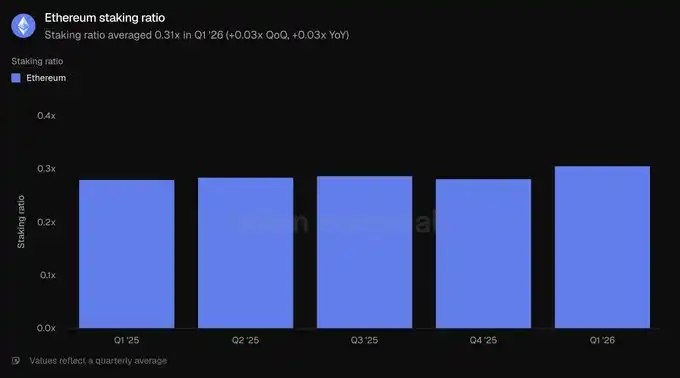

نسبة الحصص المرهونة: 0.31x (زيادة 0.03x شهريًا، و0.03x سنويًا)

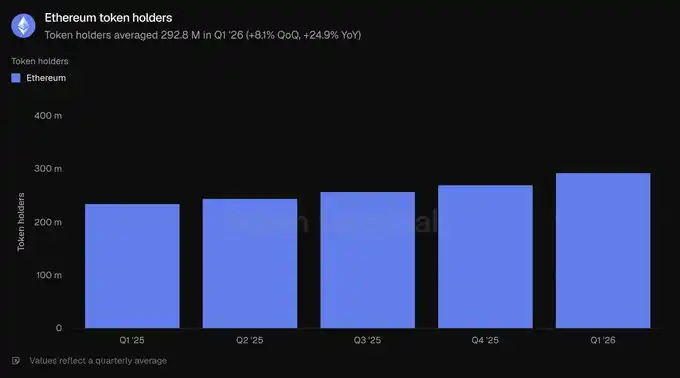

عدد حاملي الرموز: 292.8 مليون (زيادة 8.1% شهريًا، و24.9% سنويًا)

يغطي هذا التقرير شبكة إيثريوم من الطبقة الأولى، أي الشبكة الرئيسية. الشبكات من الطبقة الثانية تعتبر كشبكات مستقلة، ولا تُدرج ضمن بيانات إيثريوم نفسها.

- النظام البيئي

======

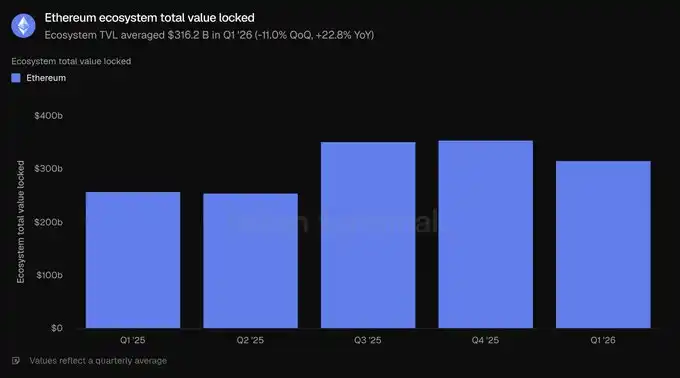

القيمة الإجمالية المقفلة تقيس قيمة الودائع على الشبكة لمختلف التطبيقات، وهي مؤشر رئيسي على أنشطة الإقراض والتداول والرهون التي يمكن أن تولد إيرادات. يُحتسب هنا رأس المال المودع داخل نظام إيثريوم، والذي يمكن للمودعين سحبه في أي وقت.

وفقًا لهذا المقياس، في الربع الأول من 2026، بلغ متوسط القيمة الإجمالية المقفلة 316.2 مليار دولار، بانخفاض 11.0% على أساس شهري، وزيادة 22.8% على أساس سنوي. الانخفاض الربعي يتوافق مع تراجع أسعار الأصول بشكل عام، لكن النمو السنوي يدل على أن نظام إيثريوم لا يزال يتوسع بشكل ملحوظ مقارنة قبل عام.

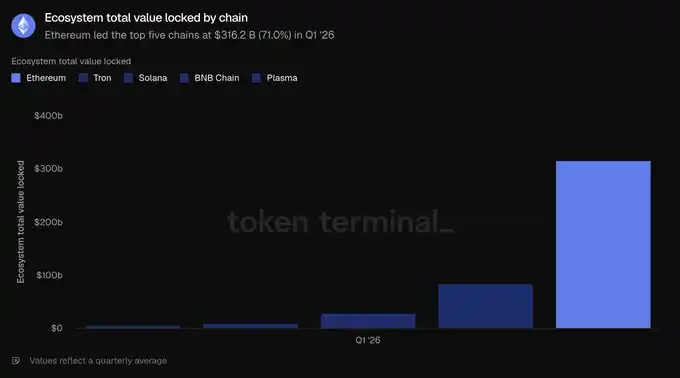

بين أكبر خمس سلاسل، تتصدر إيثريوم بقيمة 316.2 مليار دولار، متفوقة على ترون (84.5 مليار دولار)، سولانا (28.8 مليار دولار)، BNB Chain (10.3 مليار دولار)، وPlasma (5.7 مليار دولار)، بنسبة 71.0% من إجمالي أكبر خمس سلاسل. أكبر تجمعات رأس المال ضمن هذا المبلغ تتركز في مجالي الرهن السائل، ممثلًا بمشروع Lido، والإقراض، ممثلًا بمشروع Aave. كما أن مشاريع الرهن الإجباري EigenLayer وether.fi، بالإضافة إلى إصدارات الدولار الاصطناعي مثل Ethena وSky، تأتي ضمن أكبر التطبيقات من حيث الحجم. التركيز في رأس المال لا يزال أحد أبرز مزايا إيثريوم الهيكلية.

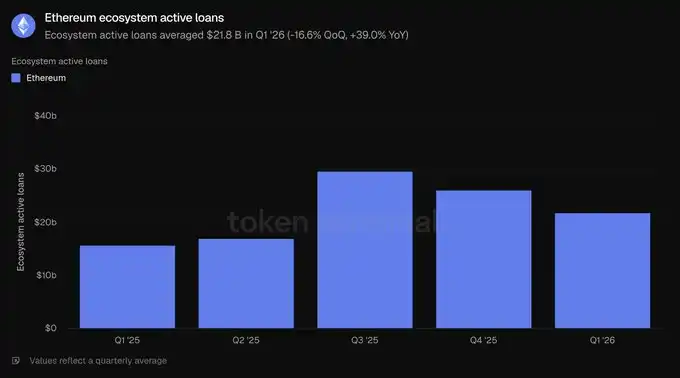

القروض النشطة تقيس الجزء من الودائع التي تم إقراضها للمقترضين، والتي تولد فوائد، وغالبًا ما ترتبط بدخل الإقراض. على إيثريوم، تعكس هذه القيمة إجمالي القروض غير المسددة في تطبيقات الإقراض.

في الربع الأول من 2026، بلغ متوسط القروض النشطة 21.8 مليار دولار، بانخفاض 16.6% على أساس شهري، وزيادة 39.0% على أساس سنوي. يتراجع رصيد الإقراض مع القيمة الإجمالية المقفلة، وهو ما يتوافق مع انخفاض الميل للمخاطرة، لكنه لا يزال أعلى بكثير من مستوى قبل عام.

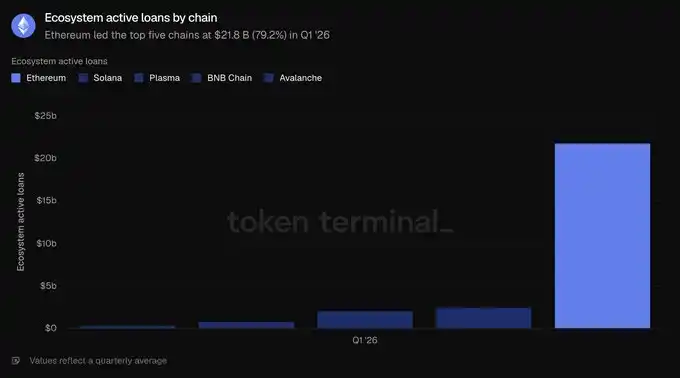

يركز نشاط الإقراض على عدد محدود من أسواق العملات، مع سيطرة Aave على الحصة الأكبر. في نهاية الربع، كانت القروض النشطة في Aave حوالي 13.5 مليار دولار، تمثل الجزء الأكبر من الإجمالي؛ تليها Morpho (حوالي 1.9 مليار دولار)، وSpark من Sky (حوالي 1 مليار دولار)، وMaple (حوالي 840 مليون دولار). الانكماش خلال الربع كان مدفوعًا بشكل رئيسي من قبل Aave، مع انخفاض الطلب على القروض مع تراجع الأسعار، حيث تقلصت محفظة القروض خلال الربع بنسبة حوالي 24%. في أكبر خمس سلاسل، تتفوق إيثريوم بـ 21.8 مليار دولار على سولانا (2.5 مليار دولار)، وPlasma (2.1 مليار دولار)، وBNB Chain (76 مليون دولار)، وAvalanche (39 مليون دولار)، بنسبة 79.2% من الإجمالي. وهذه أعلى نسبة حصة لإيثريوم بين جميع المؤشرات في هذا القسم.

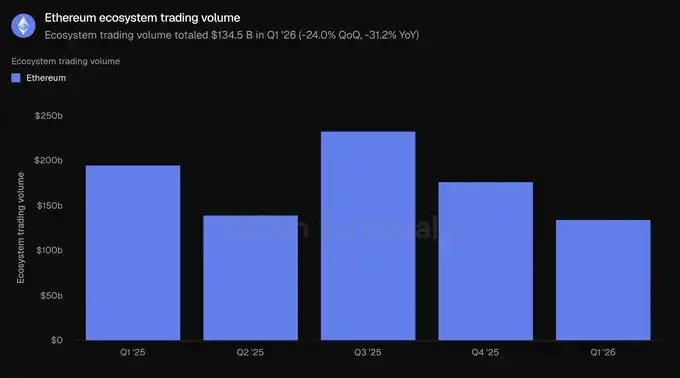

حجم التداول يقيس القيمة الإجمالية للمعاملات التي تنفذها البورصات اللامركزية. نظرًا لأن المتداولين يدفعون رسومًا، غالبًا ما يرتبط هذا المقياس برسوم تلك المنصات. هنا يُحتسب حجم التداول الإجمالي على إيثريوم من خلال منصات التداول اللامركزية.

في الربع الأول من 2026، بلغ حجم التداول الإجمالي 134.5 مليار دولار، بانخفاض 24.0% على أساس شهري، و31.2% على أساس سنوي. تراجع حجم التداول أكبر من تراجع رأس المال المودع، مما يدل على أن الميل للمخاطرة انخفض خلال الربع.

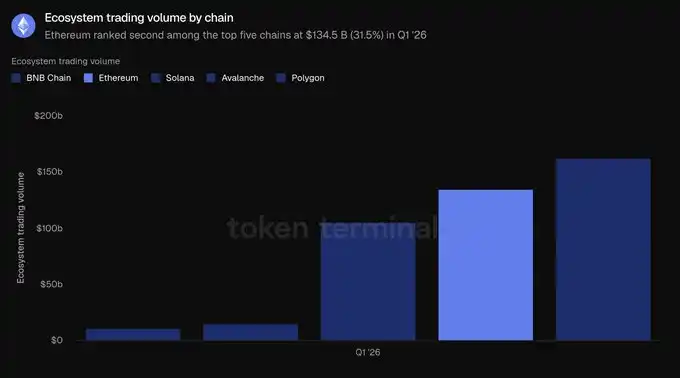

تتركز نشاطات التداول على منصات قليلة ذات عمق سوق كبير. تعاملت Uniswap في الربع الأول مع حوالي 85.5 مليار دولار من التداول، أي ثلثي حجم التداول الإجمالي؛ تليها Curve (حوالي 22.1 مليار دولار) وCoW Swap (حوالي 12.4 مليار دولار). يُعد حجم التداول المؤشر الوحيد الذي لم تتفوق فيه إيثريوم على سلاسل أخرى عبر العابر، حيث بلغ حجم تداول BNB Chain حوالي 162.5 مليار دولار، متفوقة على إيثريوم؛ وسولانا (104.9 مليار دولار)، تليها Avalanche (14.5 مليار دولار) وPolygon (10.7 مليار دولار). إيثريوم تمثل حوالي 31.5% من حجم التداول في أكبر خمس سلاسل، وتحتل المركز الثاني بعد BNB Chain بنسبة 38.0%.

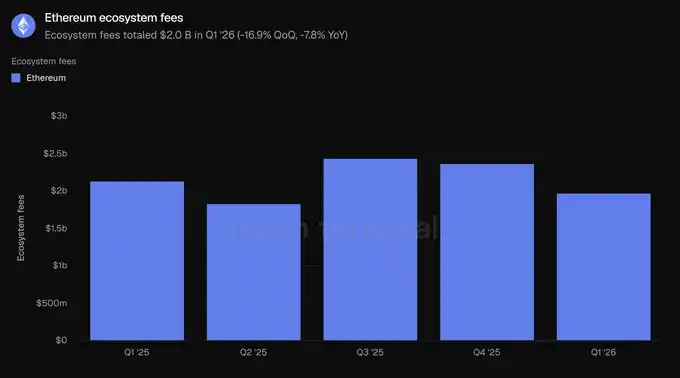

الرسوم تقيس القيمة الإجمالية التي يدفعها المستخدمون مقابل استخدام تطبيق معين، مثل فوائد المقترض ورسوم المتداولين، بهدف قياس القيمة الاقتصادية الناتجة. يُجمّع هذا المؤشر رسوم التطبيقات في نظام إيثريوم.

في الربع الأول من 2026، بلغت الرسوم الإجمالية 2 مليار دولار، بانخفاض 16.9% على أساس شهري، و7.8% على أساس سنوي، متوافقة مع تراجع أنشطة التداول والإقراض.

أنشأت إيثريوم رسومًا بقيمة 20 مليون دولار، وهو أعلى بكثير من ترون (599.3 مليون دولار)، وسولانا (532.5 مليون دولار)، وBNB Chain (231.9 مليون دولار)، وPolygon (38.8 مليون دولار)، بنسبة 58.4% من إجمالي رسوم أكبر خمس سلاسل. على الرغم من التراجع، لا تزال إيثريوم المصدر الأكبر لرسوم التطبيقات. بشكل عام، تتصدر إيثريوم في مجالات القيمة المقفلة، والإقراض، والرسوم، مع تراجعها فقط في حجم التداول.

- الأصول المُرمّزة

=======

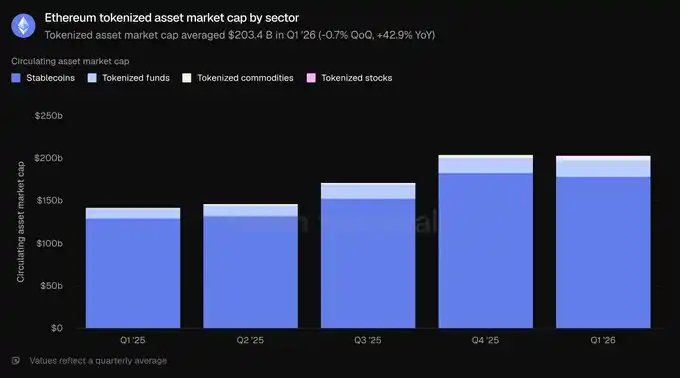

القيمة السوقية للأصول المُرمّزة تُقاس بإجمالي القيمة على السلسلة بعد التوكن، وتحسب بضرب العرض المتداول بسعر نهاية اليوم. بالنسبة للعملات المستقرة، تشير إلى العرض غير المسدد؛ بالنسبة للصناديق المُرمّزة، إلى حجم إدارة الأصول على السلسلة؛ بالنسبة للأسهم المُرمّزة، إلى قيمة الأسهم المُصدرة على السلسلة. يُحتسب هنا الأصول المُصدرة على إيثريوم.

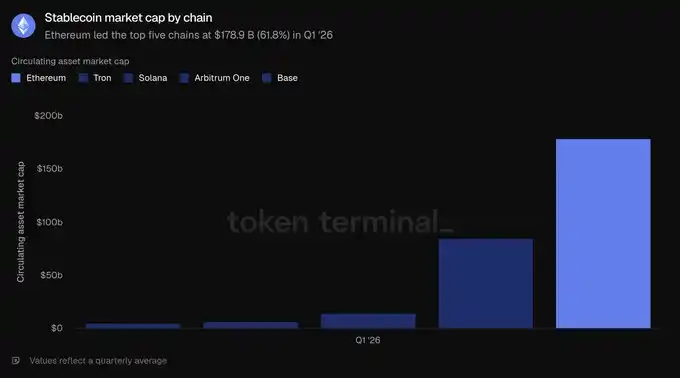

في الربع الأول من 2026، بلغ متوسط القيمة السوقية للأصول المُرمّزة على إيثريوم 20.34 مليار دولار، مع استقرار تقريبي (-0.7%)، وزيادة سنوية 42.9%. تشكل العملات المستقرة النسبة الأكبر، بنسبة 87.9% من الإجمالي، والباقي يتوزع بين الصناديق، والسلع، والأسهم.

في الربع الأول من 2026، بلغ متوسط حجم العملات المستقرة على إيثريوم 17.89 مليار دولار، بانخفاض 2.3% على أساس شهري، وزيادة 37.6% على أساس سنوي، وهي القطاع الوحيد الذي شهد تراجعًا خلال الربع. تسيطر على السوق شركتان رئيسيتان: في نهاية الربع، كانت USDT من Tether بقيمة 94.1 مليار دولار، وUSDC من Circle بقيمة 54.5 مليار دولار، معًا يشكلان الجزء الأكبر من قيمة العملات المستقرة على الشبكة. تليهما USDS من Sky (124 مليون دولار)، وUSDe من Ethena (59 مليون دولار)، وPYUSD من PayPal (29 مليون دولار). كما دخلت لاعبين جدد مثل RLUSD من Ripple (11 مليون دولار). في أكبر خمس سلاسل، تتصدر إيثريوم بقيمة 17.89 مليار دولار، متفوقة على ترون (8.45 مليار دولار)، وسولانا (1.45 مليار دولار)، وArbitrum One (68 مليون دولار)، وBase (47 مليون دولار)، بنسبة 61.8% من الإجمالي.

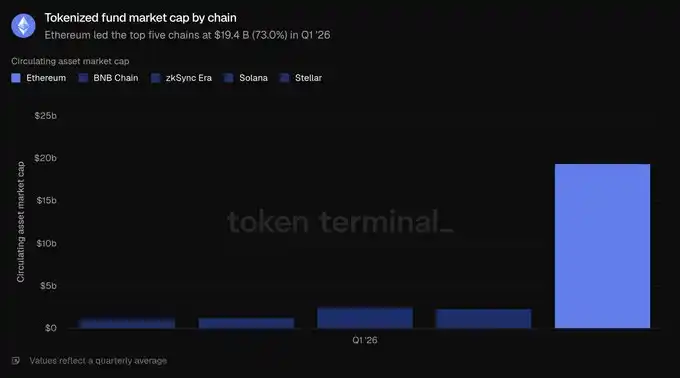

في الربع الأول من 2026، بلغ متوسط حجم الصناديق المُرمّزة 19.4 مليار دولار، بزيادة 4.9% على أساس شهري، و73.1% على أساس سنوي. ينقسم هذا القطاع إلى قسمين: أحدهما هو العملات الرقمية ذات العائد المرتفع على السلسلة، مثل sUSDS من Sky (حوالي 6.4 مليار دولار) وsUSDe من Ethena (حوالي 3.5 مليار دولار). والآخر هو الصناديق المُنظمة التي تدعم الرواية المؤسساتية، والتي توسعت بشكل كبير، مثل BUIDL من BlackRock (صادر عبر Securitize، حوالي 1 مليار دولار)، وصندوق السوق النقدي الحكومي من WisdomTree (حوالي 81.5 مليون دولار)، وUSTB من Superstate (حوالي 620 مليون دولار)، وOUSG من Ondo (حوالي 320 مليون دولار). في أكبر خمس سلاسل، تتصدر إيثريوم بقيمة 19.4 مليار دولار، تليها zkSync Era (2.5 مليار دولار)، وBNB Chain (2.3 مليار دولار)، وسولانا (1.3 مليار دولار)، وStellar (110 مليون دولار)، بنسبة 73.0% من الإجمالي، وهي ثاني أعلى نسبة تركيز بين جميع فئات الأصول.

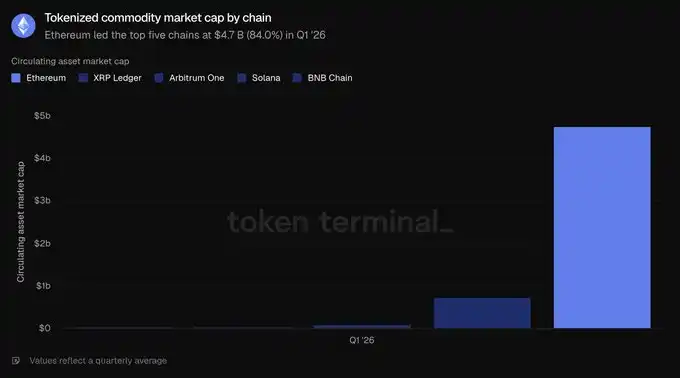

في الربع الأول من 2026، بلغ متوسط حجم السلع المُرمّزة 4.7 مليار دولار، بزيادة 60.0% على أساس شهري، و325.9% على أساس سنوي، وهو أسرع نمو بين فئات الأصول المُرمّزة. يتكون هذا القطاع تقريبًا بالكامل من الذهب: XAUT من Tether Gold (حوالي 2.6 مليار دولار) وPAX Gold من Paxos (حوالي 2.4 مليار دولار). في أكبر خمس سلاسل، تتفوق إيثريوم بشكل كبير، بقيمة 4.7 مليار دولار، على XRP Ledger (736 مليون دولار)، وArbitrum One (95 مليون دولار)، وBNB Chain (38 مليون دولار)، وسولانا (29.8 مليون دولار)، بنسبة 84.0% من الإجمالي، وهو أكبر تفوق في هذا القسم.

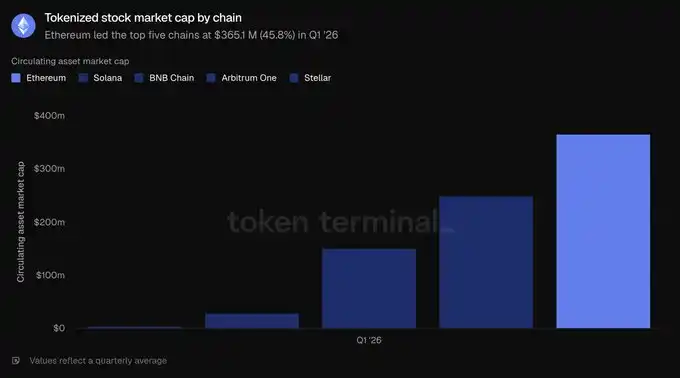

الأسهم المُرمّزة لا تزال أصغر فئة من حيث الحجم. في الربع الأول من 2026، بلغ متوسط حجم الأسهم المُرمّزة على إيثريوم 365.1 مليون دولار، مع نمو كبير مقارنة بأساس غير ملحوظ قبل عام، وزيادة 16.5% على أساس شهري. تهيمن عليها بشكل رئيسي Ondo Finance، التي تغطي الأسهم وصناديق الاستثمار المتداولة (ETFs) على السلسلة، بما يشمل مؤشرات مثل S&P 500 وNASDAQ 100، بالإضافة إلى العديد من الأسهم الفردية. في أكبر خمس سلاسل، تتصدر إيثريوم بقيمة 365.1 مليون دولار، تليها سولانا (249 مليون دولار)، وBNB Chain (150 مليون دولار)، وArbitrum One (29 مليون دولار)، وStellar (4.2 مليون دولار). لكن، تمثل إيثريوم 45.8% فقط من الإجمالي، وهو أدنى تفوق بين فئات الأصول المُرمّزة، وهو أيضًا الفئة الوحيدة التي لا تسيطر عليها بشكل واضح.

بشكل عام، يُظهر هذا الربع أن إيثريوم تتصدر في مجالي الصناديق والسلع المُرمّزة، على الرغم من توقف مؤقت في رصيد العملات المستقرة.

- الاستخدام

======

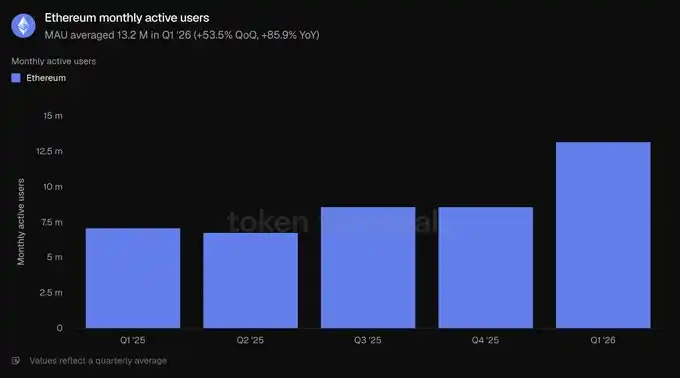

المستخدمون النشطون شهريًا يقيسون عدد العناوين الفريدة التي تقوم بمعاملات ذات عائد خلال شهر معين. على إيثريوم، يُحتسب هنا العناوين التي تجري معاملات على الشبكة من الطبقة الأولى.

في الربع الأول من 2026، بلغ متوسط المستخدمين النشطين 13.2 مليون، بزيادة 53.5% على أساس شهري، و85.9% على أساس سنوي، مسجلين رقمًا قياسيًا جديدًا. بعد عدة أرباع من النمو المعتدل، تسارع النمو بشكل ملحوظ.

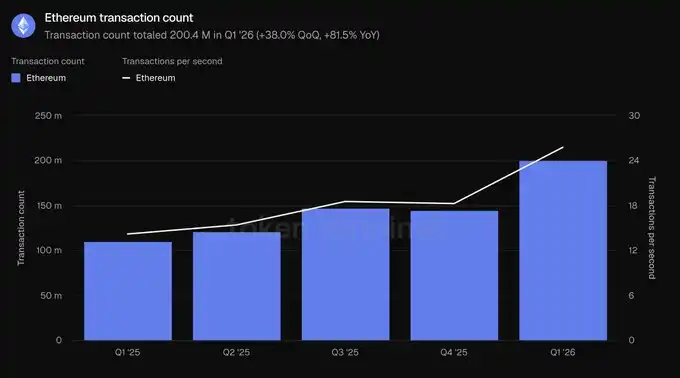

عدد المعاملات يقيس عدد المعاملات التي تم تأكيدها وإضافتها إلى السلسلة، ويعكس نشاط المستخدمين على الشبكة؛ أما عدد المعاملات في الثانية، فهو المعدل الوسيط لهذه المعاملات، ويقيس السعة اللحظية والاستخدام في الوقت الحقيقي. هنا يُحتسب على إيثريوم من خلال الشبكة من الطبقة الأولى.

في الربع الأول من 2026، بلغ إجمالي المعاملات 200.4 مليون معاملة، بزيادة 38.0% على أساس شهري، و81.5% على أساس سنوي؛ وارتفع معدل المعاملات في الثانية إلى 25.78، بزيادة 41.2%. كلا المؤشرين سجلا أرقامًا قياسية، مؤكدة أن النمو في المستخدمين يترجم إلى زيادة فعلية في النشاط على السلسلة.

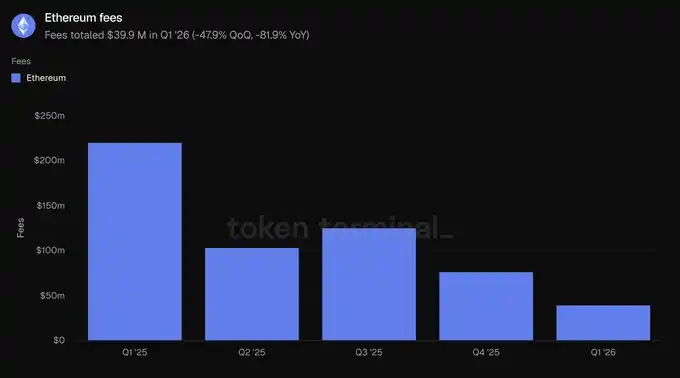

الرسوم هنا تشير إلى رسوم المعاملات التي يدفعها المستخدمون عند إجراء معاملات على شبكة إيثريوم، وهي تكلفة استخدام الشبكة الأساسية. هذا يختلف عن رسوم التطبيقات في القسم الثاني.

وفقًا لهذا المقياس، في الربع الأول من 2026، بلغت الرسوم الإجمالية 39.9 مليون دولار، بانخفاض 47.9% على أساس شهري، و81.9% على أساس سنوي. يتناقض هذا بشكل واضح مع زيادة حجم المعاملات، وهو أحد أهم البيانات في هذا الربع: حيث زاد عدد المعاملات بنسبة 38.0%، وانخفضت الرسوم الإجمالية بنسبة 47.9%، مما يدل على أن زيادة سعة البيانات وانخفاض أسعار مساحة الكتلة أديا إلى انخفاض كبير في متوسط تكلفة المعاملة.

هذه قصة توسعة: المزيد من المستخدمين، والمزيد من المعاملات، وتكلفة أقل لكل منها. مع أن معدل النمو في الإجمالي يتجاوز الطلب، فإن النشاط والرسوم يمكن أن يتزايدا في ذات الوقت.

- ETH

=====

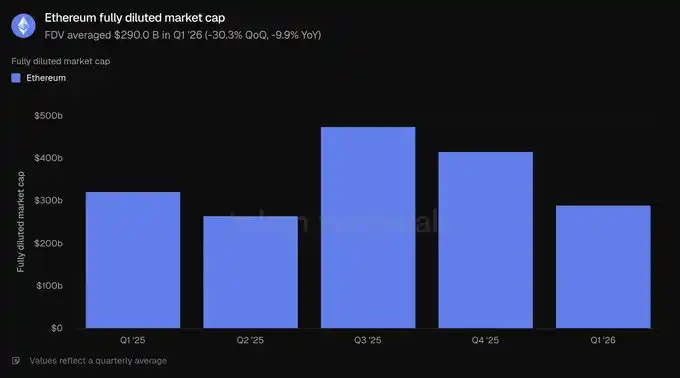

القيمة السوقية المخففة بالكامل تُقاس بقيمة ETH في حالة التخفيف الكامل، وتحسب بضرب سعر العملة في إجمالي العرض الاقتصادي الحالي، بما يشمل العرض المتداول، والمقفل، وغير المفرج عنه، والعملات التي ستصدر مستقبلًا.

في الربع الأول من 2026، بلغ متوسط القيمة السوقية المخففة 290 مليار دولار، بانخفاض 30.3% على أساس شهري، و9.9% على أساس سنوي. أكبر انخفاض في التقييمات خلال هذا التقرير، وأسهم في تراجع باقي المؤشرات المقومة بالدولار.

نسبة الحصص المرهونة تقيس قيمة ETH المخصصة للمساعدة في حماية أمان شبكة إثبات الحصة، كنسبة من القيمة السوقية الإجمالية لـ ETH. الرقم 0.31x يعني أن حوالي 31% من القيمة تم استثمارها في الحصص.

في الربع الأول من 2026، بلغ متوسط نسبة الحصص 0.31x، أعلى من الربع السابق ومن عام مضى (0.28x). حتى مع تراجع القيمة السوقية، فإن حصة ETH المخصصة للأمان تظل مستقرة، مما يدل على أن المشاركة في الحصص لم تتراجع خلال الانخفاض في السعر.

عدد حاملي الرموز يقيس عدد العناوين المختلفة التي تمتلك ETH. على إيثريوم، يُحتسب هنا عدد العناوين التي تمتلك ETH.

في الربع الأول من 2026، بلغ متوسط عدد حاملي الرموز 292.8 مليون، بزيادة 8.1% على أساس شهري، و24.9% على أساس سنوي، مستمرًا في النمو المستقر خلال الخمسة أرباع الماضية. حتى مع تراجع القيمة السوقية، يظل عدد المالكين يتوسع، مما يدل على أن ملكية ETH تتوزع بشكل أوسع خلال فترات الانخفاض.

- تعليق فريق Etherealize

==================

«أبرز التوترات في هذا الربع هي أن استخدام شبكة إيثريوم سجل أرقامًا قياسية، بينما تراجعت رسوم المعاملات. إيثريوم تتجه عمدًا إلى توسيع الشبكة على حساب التقاط الرسوم على المدى القصير، مع الرهان على أن مساحة الكتلة الأرخص ستطلق طلبًا أكبر، وفي النهاية ستؤدي إلى زيادة إيرادات الشبكة على المدى الطويل.

تقرير Token Terminal «إيثريوم الربع الأول 2026» يُظهر أن هذا الرهان ينجح. من حيث النمو السنوي، زاد المستخدمون النشطون بنسبة 85.9%، والمعاملات بنسبة 81.5%، والإجمالي في الثانية بنسبة 81.7%. هذا هو تطبيق لمفارقة جيفنس. نتوقع أن الطلب الكلي على الشبكة سيظل مرتفعًا بما يكفي لتعويض تأثير انخفاض الرسوم، تمامًا كما أن صناعة أشباه الموصلات اليوم تحقق إيرادات تفوق بكثير ما كانت عليه في 1975، حين لاحظ مؤسس إنتل غوردون مور أن عدد الترانزستورات على الرقائق يتضاعف تقريبًا كل عامين. بالإضافة إلى ذلك، لا تزال عوائد التوسع في المستقبل، حيث يخطط Glamsterdam لرفع حد الغاز بأكثر من 3 أضعاف في الربع الثالث، وخارطة طريق إيثريوم تشير إلى تحقيق 10,000 معاملة في الثانية بحلول 2029، وشبكة «طبقة أولى» سريعة ذات نهائية في الثانية.

نحن نتفق مع رأي الرئيس التنفيذي لـ BlackRock، لاري فينك، الذي قال في ديسمبر الماضي: «اليوم، يُقارب التوكنيزation ما كانت عليه الإنترنت في 1996 — حين كانت أمازون تبيع فقط كتبًا بقيمة 16 مليون دولار». في ذلك الوقت، كان الاعتقاد السائد أن أمازون مجرد متجر كتب عبر الإنترنت يخدعه فقاعة الإنترنت، لكنه رأى أن الإنترنت سيعيد تشكيل البيع بالتجزئة، فركز على تحسين التأثير الشبكي والاقتصاديات الحجمية، بدلاً من الأرباح قصيرة الأجل. إيثريوم تتخذ قرارات مماثلة لتعزيز مكانتها كطبقة تسوية مالية عالمية.

درس آخر من الإنترنت هو أن الشبكات المفتوحة وغير المرخصة غالبًا ما تتفوق على الشبكات المغلقة. في 1995، نشر بيل غيتس كتاب «طريق المستقبل»، وتوقع أن الأعمال الرقمية ستعمل على شبكة خاصة يُطلق عليها «الطريق السريع للمعلومات»، وليس على الإنترنت المفتوح. كانت مايكروسوفت تطور MSN، وAOL، وCompuServe، وProdiogy تدير حدائق أسوار بملايين المستخدمين المدفوعين. حتى نهاية 1996، كانت Minitel في فرنسا تتفوق بعدد المستخدمين على الإنترنت بأكمله. وفي النهاية، خسرت جميعها. لا تود شركة جادة أن تبني على شبكة يسيطر عليها منافس، والأهم أن الشركات لا يمكنها مواكبة الابتكار غير المرخص بشكل دائم. لقد رأينا هذا السيناريو مرارًا: لينكس يتفوق على يونكس مغلق المصدر، والشبكة المفتوحة تحل محل حدائق الأسوار، وويكيبيديا تحل محل بريتانيكا. في كل مرة، تبدأ الحلول المغلقة بميزة، لكن عندما تتجاوز الأنظمة المفتوحة عتبة مساهمة المجتمع، ونضج الأدوات، وتثبيت الثقة، تتآكل تلك الميزة.

اليوم، نرى نفس الموضوع في البنية التحتية المالية، وتُثبت البيانات أن إيثريوم تجاوزت هذه العتبة، وتسيطر على حصة سوقية رئيسية في جميع المؤشرات الرئيسية. المؤسسات التي تبني على الأصول المُرمّزة تختار إيثريوم، ليس بدافع أيديولوجي، بل لأنها توفر السيولة، والتجميع، وسابقة للمؤسسات. كما يؤكد هذا التقرير، أن إيثريوم تسيطر على 79.2% من القروض اللامركزية في DeFi، و61.8% من العملات المستقرة، و73.0% من الصناديق المُرمّزة، و84.0% من السلع المُرمّزة. كل أصل جديد يُعزز السيولة، ويجذب أصلًا آخر، بينما البنية التحتية المحايدة هي الوحيدة التي يمكن أن تحافظ على التوازن، لأن المشاركين الكبار لن يوافقوا أبدًا على التسوية على بنية تحتية لمنافسين. بالإضافة إلى ذلك، تدرك المؤسسات أن الخصوصية، والتراخيص، وKYC، وقيود التحويل يمكن تحقيقها على إيثريوم من خلال بيئة حماية الخصوصية والمعايير المُرخصة، دون التخلي عن الوصول إلى السيولة العامة. وعلى العكس، فإن ربط السيولة العامة والتطبيقات المفتوحة على شبكات مغلقة غير ممكن.

وإذا كانت هناك تغييرات، فهي أن الزخم المؤسساتي يتسارع بعد نهاية الربع. فقط في مايو، قدمت BlackRock صندوقين آخرين للأصول المُرمّزة؛ وJPMorgan أطلقت ثاني صندوق سوق نقدي مُرمّز على إيثريوم، وهو JLTXX؛ وFidelity International أطلقت FILQ، وهو صندوق سيولة بالدولار بتصنيف AAA من Moody’s، ويصدر على شكل ERC-20. في مجال العملات المستقرة، ستطلق مؤسسة Blockchain اليابانية عملة EJPY، وهي عملة يابانية مستقرة على إيثريوم؛ وتحضر تحالفات من اثني عشر بنكًا أوروبيًا، بما في ذلك BNP Paribas، وING، وUniCredit، وBBVA، لإطلاق عملة يورو مستقرة منظمة.

الإنترنت بدا غير ممكن في 1990، لكنه أصبح لا مفر منه بحلول 2005. إذا كانت رؤية فينك حول مرحلة التوكنيزation صحيحة، فالفترة القادمة قد تكون من أكثر الفترات إثارة في تاريخ إيثريوم. كما نوضح في تقرير «المال المنتج»، فإن رسوم الشبكة توفر حدًا داخليًا لقيمة ETH، وأن السوق الصاعدة ستسمح لـ ETH بامتصاص أكثر من 30 تريليون دولار من الفائض النقدي الذي تمتلكه الذهب وBitcoin، لأن ETH تتمتع بخصائص نقدية متفوقة. ETH لا تحتاج إلى رسوم عالية للفوز.»

- التعريفات

====

المؤشرات:

القيمة الإجمالية المقفلة: قيمة الأصول المودعة على الشبكة ضمن تطبيقات مختلفة، تُبلغ عنها كمتوسط خلال الفترة.

القروض النشطة: قيمة القروض غير المسددة في تطبيقات الإقراض على الشبكة، تُبلغ عنها كمتوسط خلال الفترة.

حجم المعاملات: قيمة المعاملات التي تنفذها البورصات اللامركزية على الشبكة، تُبلغ عنها كمجموع خلال الفترة.

الرسوم: إجمالي الرسوم التي يدفعها المستخدمون مقابل استخدام تطبيقات الشبكة، تُبلغ عنها كمجموع خلال الفترة.

القيمة السوقية للأصول المُرمّزة: القيمة بالدولار للأصول المُرمّزة من فئة معينة، تُحسب بضرب العرض المتداول بسعر نهاية اليوم، وتُبلغ عنها كمتوسط خلال الفترة.

المستخدمون النشطون شهريًا: عدد العناوين التي تجري معاملات ذات عائد على الشبكة خلال الشهر، يُبلغ عنها كمتوسط خلال الفترة.

عدد المعاملات: إجمالي المعاملات التي تم تأكيدها على شبكة إيثريوم خلال الفترة، يُبلغ عنها كمجموع.

عدد المعاملات في الثانية: المعدل الوسيط للمعاملات التي تؤكدها الشبكة خلال الفترة.

الرسوم: إجمالي الرسوم المدفوعة على شبكة إيثريوم خلال الفترة، يُبلغ عنها كمجموع.

القيمة السوقية المخففة: سعر ETH مضروبًا في إجمالي العرض الاقتصادي الحالي، يُبلغ عنها كمتوسط خلال الفترة.

نسبة الحصص المرهونة: قيمة ETH المخصصة لضمان أمان الشبكة كنسبة من القيمة السوقية الإجمالية، يُبلغ عنها كمتوسط خلال الفترة.

عدد حاملي الرموز: عدد العناوين التي تمتلك ETH، يُبلغ عنها كمتوسط خلال الفترة.

- حول هذا التقرير

=======

يُصدر هذا التقرير بشكل ربع سنوي، ويُعد استنادًا إلى بنية البيانات من Token Terminal من خلال البنية التحتية للبيانات على السلسلة من النهاية إلى النهاية. جميع المؤشرات تأتي مباشرة من بيانات البلوكشين. يمكن الاطلاع على الرسوم البيانية ومجموعات البيانات المشار إليها في لوحة معلومات تقرير إيثريوم للربع الأول 2026 على Token Terminal.

[رابط النص الأصلي]

انقر لمعرفة وظائف BlockBeats في التوظيف

انضم إلى المجتمع الرسمي لـ BlockBeats:

قناة Telegram: https://t.me/theblockbeats

مجموعة Telegram: https://t.me/BlockBeats_App

حساب Twitter الرسمي: https://twitter.com/BlockBeatsAsia