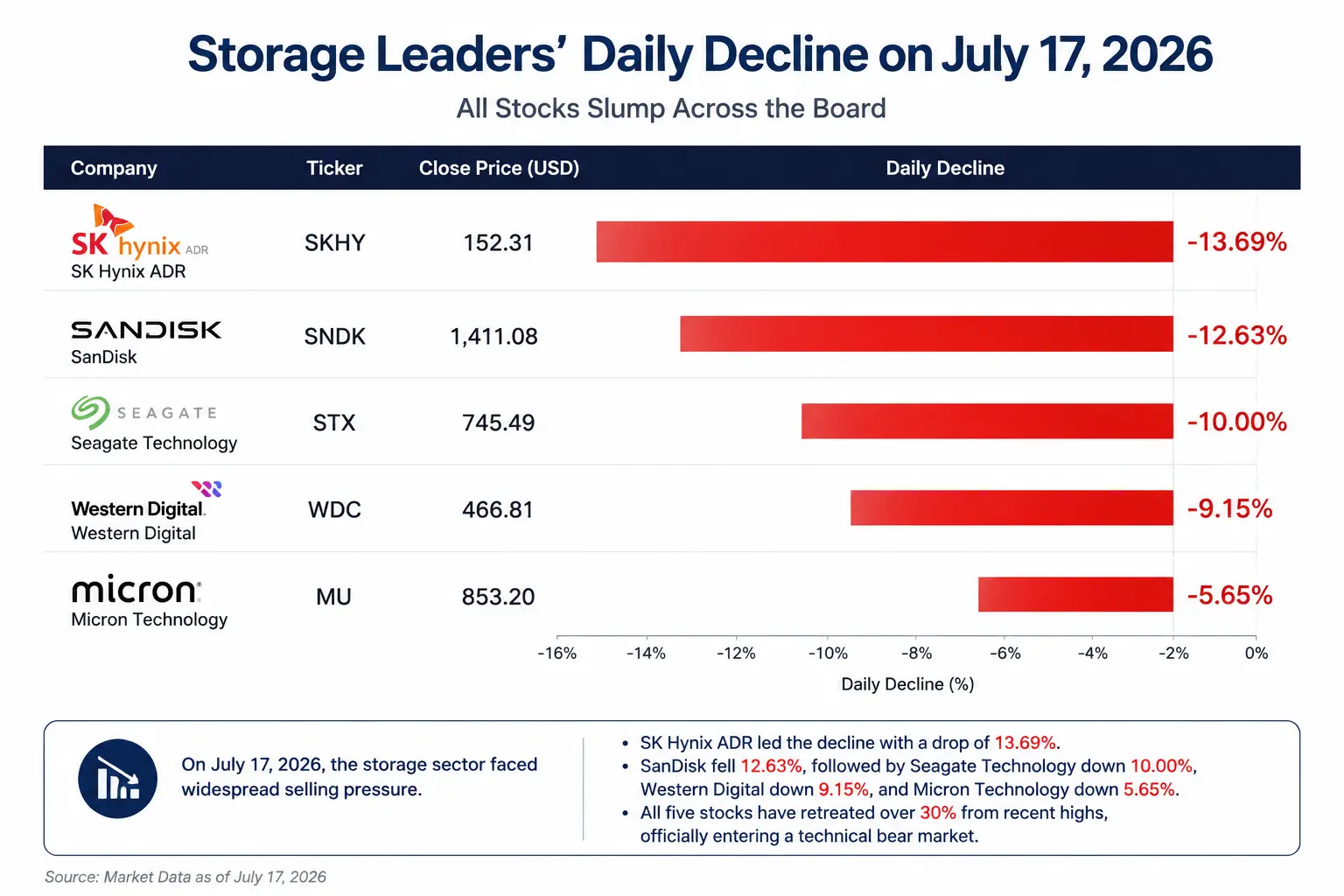

تراجعت الأسهم الأربعة القيادية في قطاع الذاكرة بأكثر من 30% مقارنةً بأعلى مستوياتها الأخيرة، ودخلت جميعها في سوق هابطة تقنياً. وفي الوقت نفسه، أغلقت المؤشرات الثلاثة الرئيسية في البورصة الأميركية على تراجع جماعي—انخفض مؤشر داو جونز 0.2% إلى 52,552.97 نقطة، وتراجع ناسداك 1.47% إلى 25,881.95 نقطة، وهبط مؤشر S&P 500 بنسبة 0.51% إلى 7,533.76 نقطة. ومع ذلك، شهدت أسهم آبل قفزة بنسبة 4.01%، وارتفع Alphabet بنسبة 3.60%، وصعدت Meta بنسبة 3.07%، وارتفع Amazon بنسبة 3.02%، وقفزت Microsoft بنسبة 2.78%—لتسجل كبريات شركات التكنولوجيا الخمس جميعها صعوداً. ويبدو أن السوق يتبنى نمطاً نادراً من الانقسام: “البرمجيات تدعم المؤشر، والعتاد وأشباه الموصلات ينهاران”.

ليس هذا مجرد تبديل عادي بين القطاعات. يكمن وراء هبوط Seagate بنسبة 10% في يوم واحد إعادة تشكيل عميقة لمنطق استثمارات البنية التحتية للذكاء الاصطناعي: فالأموال تتجه من سردية “نمو لا نهائي للبنية التحتية للذكاء الاصطناعي” إلى إعادة تقييم قابلية استدامة الإنفاق الرأسمالي للذكاء الاصطناعي، وكيفية توزيع القيمة في مختلف حلقات سلسلة الصناعة.

مقارنة تراجع أسهم قادة الذاكرة في يوم 17 يوليو

تشديد الرقابة على صناديق ETF الرافعة للرهان في كوريا: الشرارة التي أشعلت موجة البيع

بدأت موجة البيع هذه أولاً في الأسواق الآسيوية. ففي 16 يوليو، أعلنت هيئة الخدمات المالية في كوريا الجنوبية (FSC) رسمياً عن تشديد إجراءات تنظيم صناديق ETF الرافعة الموحدة على سهم واحد: رفع الحد الأدنى للضمان للمستثمرين الأفراد من 10 ملايين وون كوري إلى 30 مليون وون كوري، مع الاقتصار على استخدام النقد كضمان، وتقييد عمليات التداول على صندوق ETF الرافعة الموحدة على سهم واحد بحيث لا يمكن شراء أكثر من 20 سهماً في كل مرة، بالإضافة إلى تعليق إطلاق منتجات جديدة لرافعة السهم الواحد.

استهدفت هذه الخطوة التنظيمية بدقة أكثر مصدر لتمويل الرافعة نشاطاً في تداول أسهم الذاكرة. خلال العام الماضي، ومع دفع الطلب على خوادم الذكاء الاصطناعي وHBM، أصبحت Micron وSK Hynix وغيرها من الأسهم القيادية في الذاكرة نقاطاً رئيسية لتكديس الرهانات من قبل المستثمرين الأفراد وصناديق ETF الرافعة في كوريا. وبسبب ضرورة تعديل صناديق ETF الرافعة يومياً للحفاظ على مضاعف الرافعة الثابت، عندما تهبط الأسهم المستهدفة غالباً ما يُجبر المستثمرون على البيع مجدداً، ما يخلق حلقة رد فعل سلبية تتمثل في “هبوط السعر—تخفيض الحيازات في المنتج—اشتداد الهبوط”.

أشار محلل لدى JPMorgan Nikolaos Panigirtzoglou إلى: “منذ أن بلغ مخطط الذروة في يونيو، تقلصت الأصول المُدارة لصناديق ETF للرافعة على شرائح الذاكرة (AUM) بنسبة 34%، بينما انخفضت جميع صناديق ETF للأسهم المرافعة الأخرى ذات الصلة بنسبة 13% فقط في الفترة نفسها.” وتبلغ قيمة أصول صناديق ETF للرافعة على أسهم الذاكرة كنسبة من القيمة السوقية للشركات المعنية نحو ثلاثة أضعاف نسبة صناديق ETF للأسهم العادية، ما يجعلها مُكبّراً كبيراً لتقلبات القطاع.

غير أن تشديد كوريا ليس سوى عامل مباشر وراء البيع. وتتمثل المخاوف الأعمق في أن—أسعار “الأربعة الكبار” من أسهم الذاكرة كانت قد عكست بالفعل بشكل كبير السيناريوهات المتفائلة المحيطة بنقص HBM، وارتفاع أسعار المنتجات، ونمو طويل الأمد سريع الطلب على خوادم الذكاء الاصطناعي. بمجرد أن يبدأ المستثمرون بالقلق بشأن وتيرة توسيع الطاقة، أو تحسن كفاءة المعدات، أو تباطؤ الإنفاق الرأسمالي لدى مزودي خدمات السحابة، فإن أي ضجيج في الأساسيات قد يؤدي إلى تصحيح تقييمات حاد.

موقع Seagate في سلسلة الصناعة: بنية بيانات للذكاء الاصطناعي، لا لبّ الحوسبة

لفهم سبب تعرض Seagate لضربة بهذه الحدة في موجة البيع الحالية، يجب أولاً تحديد مكانها الحقيقي داخل سلسلة صناعة الذكاء الاصطناعي.

الشاطئ الرئيسي لSeagate هو الأقراص الصلبة الميكانيكية (HDD). أما منطق استفادتها من الذكاء الاصطناعي فلا يأتي من رقائق القدرة الحاسوبية التي تتطلبها نماذج الذكاء الاصطناعي للتدريب، بل من احتياجات توسعة مراكز البيانات الناجمة عن الانفجار في نمو البيانات. ينتج تدريب نماذج الذكاء الاصطناعي كمّاً هائلاً من البيانات—من مجموعات بيانات التدريب إلى نقاط التحقق من النماذج، ومن سجلات الاستدلال إلى سجلات تفاعل المستخدمين—وتحتاج هذه البيانات في النهاية إلى تخزين دائم.

وتُظهر نتائج شركة Seagate للربع الثالث من السنة المالية 2026 أن إيراداتها بلغت 3.11 مليار دولار، وأن نشاط مراكز البيانات ساهم بإيرادات قدرها 2.5 مليار دولار، بزيادة 55% على أساس سنوي، ليشكل 80% من إجمالي الإيرادات. وبلغت شحنات الأقراص الصلبة 199 إكسابايت (EB)، بزيادة 39% على أساس سنوي، حيث يتجه نحو 90% منها إلى العملاء في مراكز البيانات. وتستحوذ الأقراص الصلبة القريبة من الخط (Nearline HDD) على ما يقرب من 90% من إجمالي الشحنات، لتصبح المحرك الأساسي لتخزين الذاكرة واسعة النطاق للذكاء الاصطناعي.

ومن منظور انتقال تأثير الطلب عبر السلسلة: نمو طلب تدريب نماذج الذكاء الاصطناعي → زيادة شراء خوادم GPU → ارتفاع الطلب على الذاكرة عالية السرعة HBM → توسع مراكز البيانات → إطلاق احتياجات التخزين على مستوى المؤسسات → زيادة شراء HDD. وتوجد Seagate في نهاية هذه السلسلة.

وهذا هو جوهر المشكلة. عندما يبدأ السوق بإعادة تقييم أولوية الإنفاق الرأسمالي على الذكاء الاصطناعي، يطرح المستثمرون سؤالاً طبيعياً: إذا واجهت ميزانية استثمارات الذكاء الاصطناعي ضغوطاً، فهل ستتجه الأموال إلى ضمان GPU وHBM أولاً، أم HDD؟

احتدام التوقعات: طلب مراكز بيانات الذكاء الاصطناعي بين منطق “طويل المدى” وقلق “قصير المدى”

منطق صعودي: دعم بنيوي ناتج عن نقص الذاكرة

لم تنهار الحجة الأساسية لدعم نمو Seagate على المدى الطويل بسبب هبوط حاد في يوم واحد.

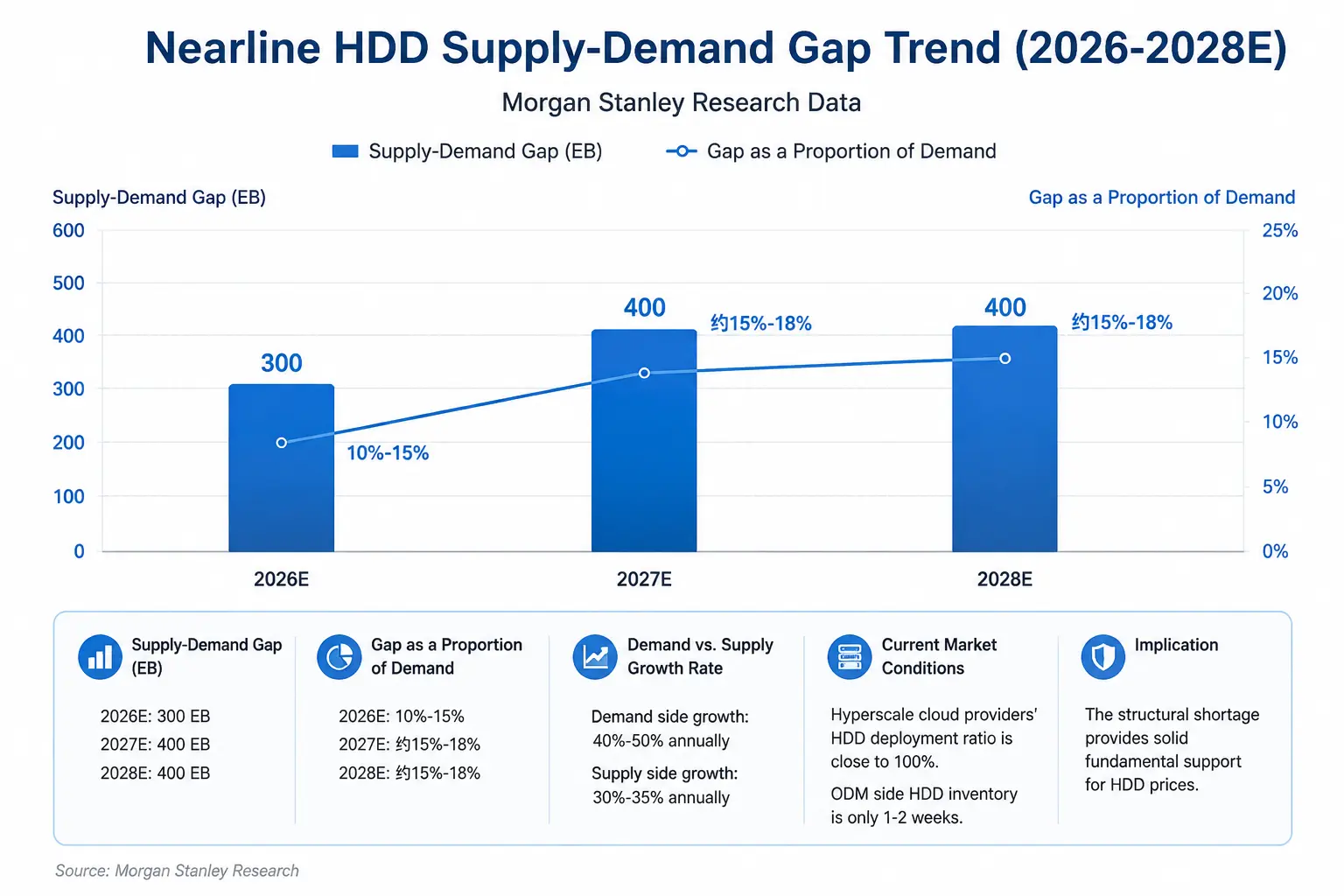

ومن منظور الأساسيات بين العرض والطلب، تمر صناعة الذاكرة بمرحلة نادرة من نقص بنيوي. وتظهر نتائج بحث Morgan Stanley أن طلب HDD ينمو حالياً بمعدل يتراوح بين 40% و50% سنوياً، في حين لا يتجاوز نمو العرض 30% إلى 35%. ومن المتوقع أن يكون عرض Nearline HDD في 2026 أقل من الطلب بنحو 300EB (إكسابايت)، أي ما يعادل فجوة بنسبة 10% إلى 15%. وتتسع الفجوة في 2027 و2028 أكثر لتصل إلى نحو 400EB لكل سنة. وذكر محللون أن: “دورة الأقراص الصلبة باتت أطول—ومن المتوقع أن يستمر النقص على الأقل حتى 2028—كما يشير ذلك إلى أن أسعار الأقراص الصلبة تتجه إلى الارتفاع بشكل واضح وله معنى.”

وعلى جانب الطلب، لا يزال توسع الإنفاق الرأسمالي لدى مزودي الخدمات السحابية مستمراً. ويتوقع Morgan Stanley أن نفقات مراكز بيانات الذكاء الاصطناعي لدى أكبر خمسة مزودين من فئة فائقة الحجم—مثل Meta وAmazon وAlphabet وMicrosoft وSpaceX—ستصل إلى نحو 1.2 تريليون دولار في 2027، قبل أن ترتفع أكثر إلى 1.4 تريليون دولار في 2028. وفي 10 يوليو، رفعت Wells Fargo تصنيف Seagate من “محايد” إلى “مُرجّح”، مع رفع السعر المستهدف من 900 دولار إلى 1,100 دولار. وفي 14 يوليو، رفعت Citigroup السعر المستهدف إلى 1,240 دولار مع الحفاظ على تصنيف “شراء”. وفي 16 يوليو، رفعت JPMorgan السعر المستهدف من 920 دولار إلى 1,095 دولار. وفي 1 يوليو، رفعت Bank of America السعر المستهدف من 1,000 دولار إلى 1,150 دولار.

ومن منظور الطاقة الإنتاجية، أكد مسؤولو Seagate أن طاقة Nearline كانت مقفلة حتى 2027. ويذهب بعض المحللين إلى حد القول إن نقص HDD قد يستمر حتى 2028.

اتجاه فجوة العرض والطلب لـ Nearline HDD (2026-2028E)

منطق هبوطي: شك في استدامة طبيعة الإنفاق الرأسمالي على الذكاء الاصطناعي

ومع ذلك، يخوض السوق جدلاً حاداً حول مجموعة أخرى من القضايا.

أولاً، هل يقترب ميل نمو الإنفاق الرأسمالي على الذكاء الاصطناعي من نقطة التحول؟ تتوقع JPMorgan أن يصل الإنفاق الرأسمالي لأكبر خمسة مزودي سحابة (Google وAmazon وMeta وMicrosoft وOracle) في 2026 إلى 758.1 مليار دولار، أي بزيادة تصل إلى الضعف سنوياً، وأن يرتفع إلى 925.0 مليار دولار في 2027—لكن وتيرة النمو يُتوقع أن تتباطأ بشكل حاد اعتباراً من 2027 إلى 22%. ويبدأ السوق بالقلق: إذا لم تتحقق سرعة تحويل الذكاء الاصطناعي إلى إيرادات كما هو متوقع، فهل سيبدأ مزودو السحابة في خفض الإنفاق الرأسمالي بعد 2027؟

ثانياً، المخاطر الدورية الملازمة لصناعة التخزين. لطالما احتوت صناعة الذاكرة على دورة من نوع “دورة العرض والطلب—ارتفاع الأسعار—توسع الطاقة—زيادة المخزون—تراجع الأسعار”. وعلى الرغم من أن HDD حالياً في حالة نقص، فإنه بمجرد أن يطرأ تباطؤ على نمو طلب الذكاء الاصطناعي أو تتسارع وتيرة توسيع الطاقة، قد يرتفع مستوى مخزون الشركات، ما يقلل مساحة ارتفاع أسعار التخزين ويؤدي إلى خفض توقعات الأرباح.

ثالثاً، الضغط على مستوى التقييمات. بعد أن شهدت الأسهم قفزة قوية حتى الآن في 2026—إذ ارتفع سعر Seagate خلال العام بنسبة تقارب 269% في مرحلة ما—فإن أي عدم يقين على مستوى الأساسيات قد يفضي إلى تصحيح تقييمات حاد في فترة قصيرة جداً. وانخفضت الأسهم الأربعة القيادية في الذاكرة جميعها بأكثر من 30% عن قممها الأخيرة، وهو ما يوضح في حد ذاته أن الارتفاعات السابقة كانت قد تضمنّت توقعات سوقية مرتفعة جداً.

طبقات القيمة في سلسلة تخزين الذكاء الاصطناعي: من في قلب العملية، ومن في الأطراف؟

تختلف منطق استفادة الشركات في حلقات مختلفة من سلسلة تخزين الذكاء الاصطناعي، وكذلك المخاطر التي تواجهها حالياً، بشكل كبير.

تتمثل الأعمال الأساسية لـ SK Hynix في HBM (الذاكرة عالية النطاق الترددي)، وهي رقاقة مساعدة لا غنى عنها لشرائح GPU للذكاء الاصطناعي (خصوصاً منتجات NVIDIA)، وتشارك مباشرة في حلقة الحوسبة الأساسية للذكاء الاصطناعي. ويعد منطق استفادتها من الذكاء الاصطناعي مباشراً جداً—إذ إن HBM ضرورية لتكديس قدرة التدريب على الذكاء الاصطناعي. لكن المخاطر واضحة أيضاً: ضغط كبير على تصحيح التقييمات المرتفعة، فضلاً عن ضرورة مواجهة تهديدات بتوسعات من منافسين مثل سامسونغ.

أما Micron Technology فهي تغطي DRAM وHBM معاً. تستفيد من نمو الطلب على ذاكرة خوادم الذكاء الاصطناعي، لكنها تتأثر أيضاً بتقلبات الدورة في سوق التخزين التقليدي. ومكانها في السلسلة يقع بين “القلب” و”الأطراف”.

تتمثل الأعمال الأساسية لـ Seagate في HDD القرص الصلب الميكانيكي، وهو يقع في طبقة البنية التحتية لتخزين بيانات الذكاء الاصطناعي. يأتي منطق استفادتها من الذكاء الاصطناعي من احتياجات التخزين التي يطلقها توسع مراكز البيانات، لكنه يعد ضمن حلقة “استيعاب” لاحقة لاستثمارات الذكاء الاصطناعي، إذ تأتي أولوية HDD بعد GPU وHBM وخوادم الذكاء الاصطناعي. وتتمثل المخاطر الأساسية حالياً في أنه إذا تباطأ نمو الإنفاق الرأسمالي على الذكاء الاصطناعي على الهامش، قد تكون HDD من أول البنود التي يتم تقليص مشترياتها.

تغطي Western Digital HDD وذاكرة فلاش NAND في آن واحد. وتمثل بنيتها التشغيلية نقطة وسط بين Seagate وشركات الفلاش الخالصة، كما تتعرض في الوقت نفسه لتأثير مزدوج: منطق العرض والطلب لـ HDD ودورة أسعار NAND.

المتغيرات الحاسمة لمسار Seagate مستقبلاً

أولاً، الإيقاع الفعلي لتنفيذ الإنفاق الرأسمالي لدى مزودي السحابة. يتمثل أكبر اختلاف حالياً في السوق ليس في ما إذا كان مزودو السحابة سيزيدون الإنفاق الرأسمالي في 2026، بل في ما إذا كانت وتيرة النمو في 2027 وما بعده ستشهد تباطؤاً يفوق التوقعات. وتعتمد نتائج Seagate بشكل كبير على طلب مراكز البيانات؛ وأي خفض في توجيهات الإنفاق الرأسمالي لدى مزودي السحابة قد ينعكس مباشرة على سعر السهم.

ثانياً، حصة الإيرادات المرتبطة بالذكاء الاصطناعي وهامش الربح الإجمالي في تقرير الربع القادم. بلغ هامش الربح الإجمالي لدى Seagate في الربع الثالث من السنة المالية 2026 مستوى 47%. سيركز السوق بشدة على ما إذا كان يمكن الحفاظ على هذا المستوى، وما إذا كانت توقعات الإدارة لطلب 2027 تتضمن أي تعديل.

ثالثاً، مسار أسعار HDD والتطور الفعلي لفجوة العرض والطلب. تتوقع Morgan Stanley فجوة عرض HDD في 2026 بنحو 300EB، لكن هذا التوقع مبني على فرضيات نمو الطلب 40% إلى 50%، ونمو العرض 30% إلى 35%. وأي تغير يفوق التوقعات على أي من الجانبين سيغير بيئة تسعير HDD.

رابعاً، إعادة بناء منظومة التقييمات الشاملة لصناعة التخزين. تراجعت الأسهم الأربعة القيادية في الذاكرة جميعها بأكثر من 30% مقارنةً بأعلى مستوياتها الأخيرة، ودخلت بالكامل في سوق هابطة تقنياً. وهل تعني هذه الموجة أن أسهم التخزين تنتقل من “تقييمات مدفوعة بسردية الذكاء الاصطناعي” إلى “إطار تقييمات الأسهم الدورية”؟ سيحدد ذلك منطق تثبيت تقييمات Seagate لبضعة أرباع قادمة.

إن الهبوط المفاجئ بنسبة 10% في يوم واحد لسهم Seagate لا يعد مجرد بيع في السوق، بل هو إعادة تسعير مرتبطة بإدخال استثمارات البنية التحتية للذكاء الاصطناعي في المرحلة الثانية. وفي هذه المرحلة، يعيد المستثمرون تقييم توزيع القيمة بين GPU وHBM ومعدات التخزين: من يحتل الأولوية في قلب الاستثمار في الذكاء الاصطناعي، ومن قد يُدفع إلى الهامش عند عدم تمكن الاقتصاد المالي من تبرير الاستثمار. وبالنسبة إلى Seagate، فإن استمرار اتساع فجوة العرض والطلب في HDD يوفّر دعماً أساسياً قوياً، لكن تباطؤ محتمل في نمو الإنفاق الرأسمالي على الذكاء الاصطناعي، إلى جانب الخصائص الدورية الملازمة لصناعة التخزين، يجعلان السيفين المعلّقين فوق تقييمات السهم. وكون الأسهم القيادية في الذاكرة كلها قد انزلقت إلى سوق هابطة تقنياً يدل على أن السوق يطالب هذه الشركات بأن تثبت باستمرار—وبنتائج تفوق التوقعات—أن طلب تخزين الذكاء الاصطناعي ليس مجرد دورة تجميع مؤقتة، بل تحول بنيوي حقيقي.

FAQ

Q1: ما السبب المباشر لتراجع سهم Seagate بنسبة 10% في 17 يوليو؟

قامت الجهات المالية في كوريا بتشديد تنظيم صناديق ETF للرافعة على سهم واحد، عبر رفع الحد الأدنى للضمان من 10 ملايين وون كوري إلى 30 مليون وون كوري، ما أدى إلى تخفيض تلقائي للضمانات/تخفيض الحيازات في منتجات الرافعة على أسهم الذاكرة. وبالتزامن مع مخاوف السوق بشأن استدامة الإنفاق الرأسمالي على الذكاء الاصطناعي، ومع تراكم مكاسب كبيرة مسبقاً في أسهم الذاكرة، انتقلت ضغوط البيع بسرعة من السوق الكورية إلى البورصة الأميركية، لينخفض سهم Seagate بنسبة 10% ويغلق عند 745.49 دولار.

Q2: ما الفرق بين Seagate وشركات رقائق الذكاء الاصطناعي؟

ليست Seagate شركة رقائق للذكاء الاصطناعي، بل شركة بنية تحتية لتخزين بيانات الذكاء الاصطناعي. وتأتي منطق استفادتها من الطلب على HDD على مستوى المؤسسات الناتج عن توسع مراكز البيانات، وهي تقع في طبقة التخزين من سلسلة صناعة الذكاء الاصطناعي، حيث تأتي أولوية HDD بعد GPU وHBM وخوادم الذكاء الاصطناعي. وعندما يعيد السوق تقييم أولويات استثمارات الذكاء الاصطناعي، غالباً ما يُنظر إلى HDD باعتباره أكثر حلقة مرشحة للتقليص.

Q3: هل ينخفض فعلاً طلب مراكز بيانات الذكاء الاصطناعي على HDD؟

لا تدعم البيانات الحالية فرضية انخفاض الطلب. تتوقع Morgan Stanley فجوة عرض Nearline HDD بنحو 300EB في 2026، وتتوسع الفجوة إلى 400EB في 2027 و2028. ويبلغ نمو الطلب السنوي 40% إلى 50%، وهو أعلى بكثير من نمو العرض. ولا يزال توسع الإنفاق الرأسمالي لدى مزودي السحابة مستمراً، إذ تتوقع Morgan Stanley أن تصل نفقات الذكاء الاصطناعي لدى أكبر خمسة مزودين سحابة في 2027 إلى 1.2 تريليون دولار.

Q4: ما أحدث التقييمات والسعر المستهدف لدى المحللين لسهم Seagate؟

رفعت عدة بنوك استثمارية السعر المستهدف قبل موجة الهبوط: رفعت Citigroup السعر المستهدف إلى 1,240 دولار (شراء)، ورفعت JPMorgan إلى 1,095 دولار (تفوق/زيادة التوصية)، ورفعت Wells Fargo إلى 1,100 دولار (زيادة/زيادة المراكز)، ورفعت Bank of America إلى 1,150 دولار (شراء). ووفقاً لإحصاءات S&P Global، فإن إجماع 25 محللاً بدرجة “شراء قوي”، مع متوسط سعر مستهدف يبلغ 992.74 دولار.

Q5: في أي مرحلة تقع حالياً دورة العرض والطلب في صناعة التخزين؟

توجد حالياً في مرحلة نقص بنيوي. ينمو طلب HDD سنوياً بنسبة 40% إلى 50%، بينما لا يتجاوز نمو العرض 30% إلى 35%، وتتسع فجوة العرض والطلب باستمرار. تتوقع مؤسسات القطاع أن تمتد دورة ارتفاع الأسعار الحالية إلى 2027. وتُظهر نتائج بحث Morgan Stanley أن نقص الهاردات من المتوقع أن يستمر على الأقل حتى 2028.