#GateSquareMayTradingShare

مفاجأة التضخم في الولايات المتحدة تأتي على العكس تمامًا من توقعات أبريل التي كانت تشير إلى انخفاض، مما يفرض تحديًا كبيرًا آخر على الأسواق المالية ويعزز المخاوف من أن الاحتياطي الفيدرالي قد يُجبر على الحفاظ على سياسة نقدية مقيدة لفترة أطول مما كان يتوقعه المستثمرون سابقًا.

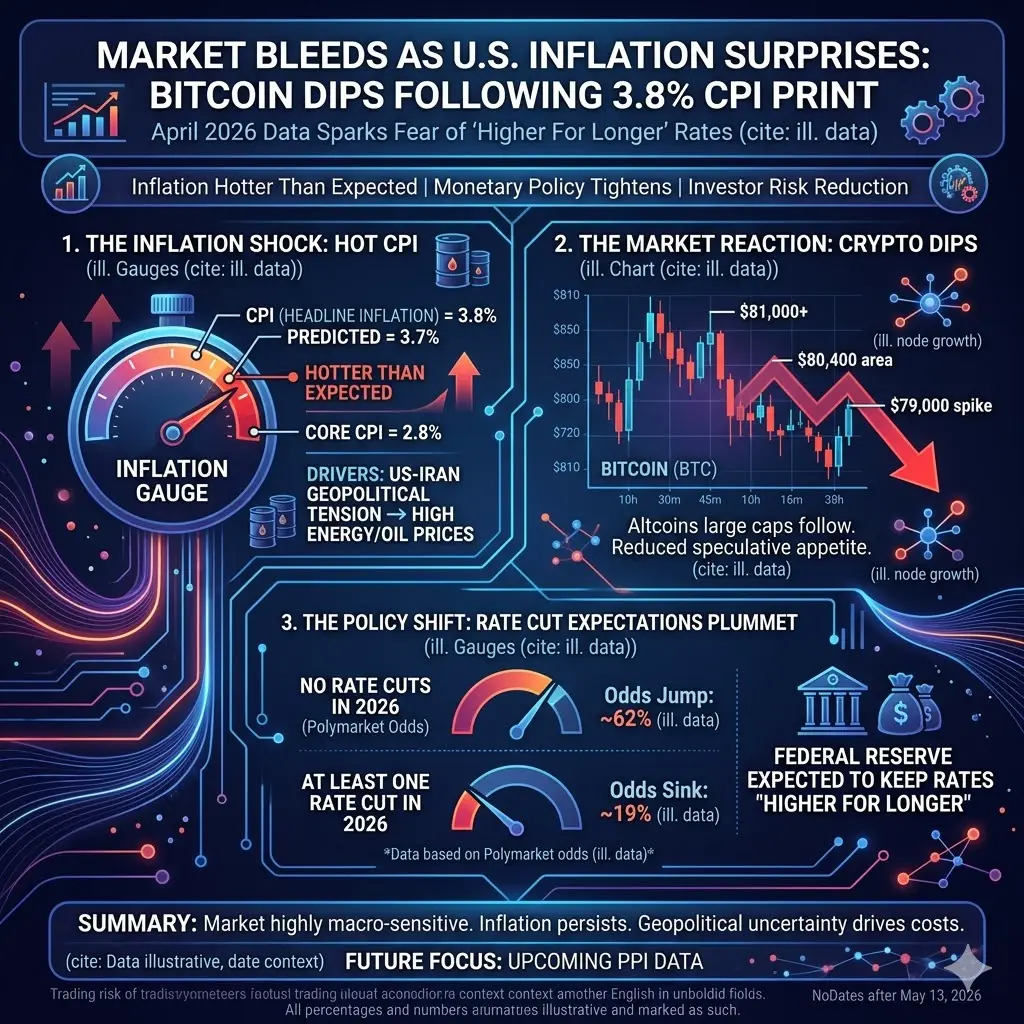

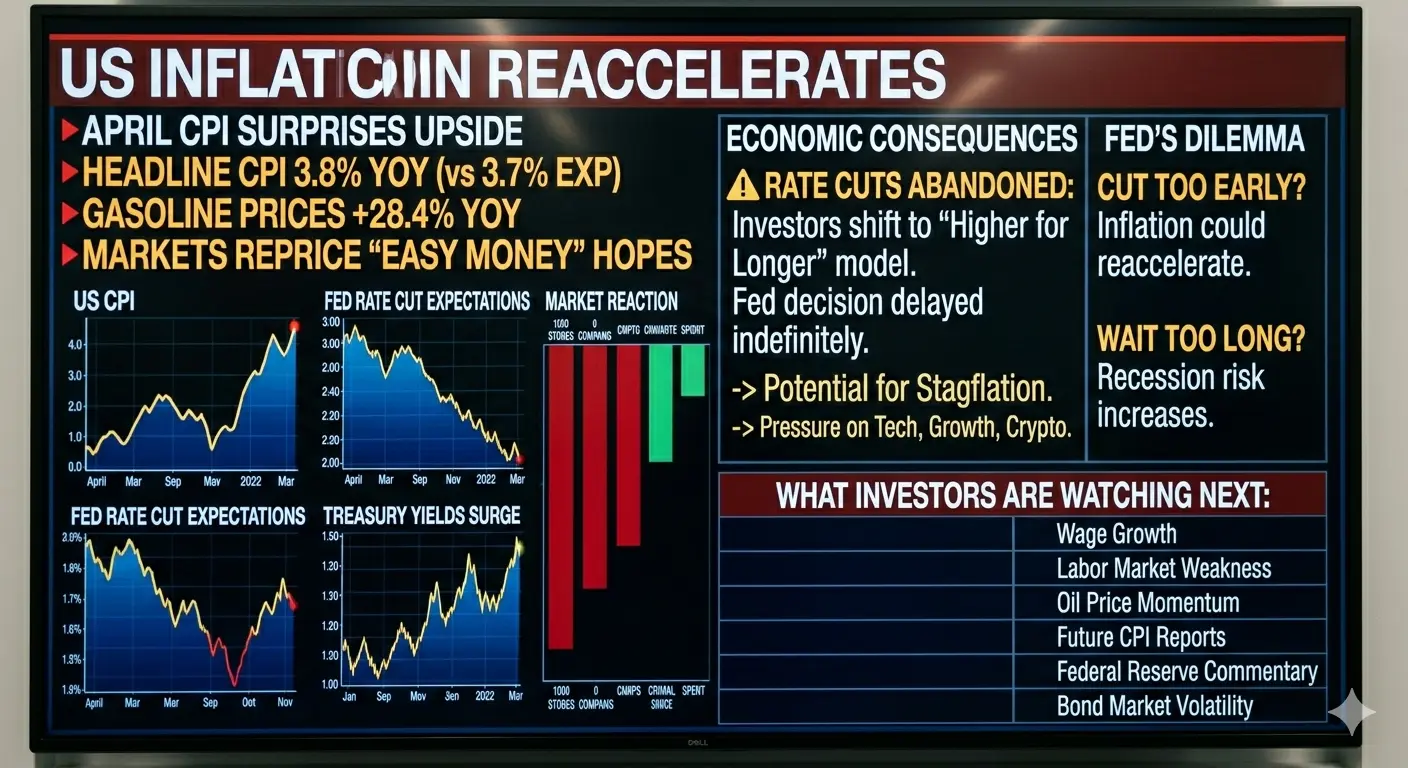

وفقًا لأحدث البيانات، ارتفع معدل التضخم في مؤشر أسعار المستهلكين الرئيسي بنسبة 3.8% على أساس سنوي، متجاوزًا توقعات السوق البالغة 3.7% والقراءة السابقة البالغة 3.3%. دفع هذا الارتفاع التضخم إلى أعلى مستوى له منذ يونيو 2023، مما يشير إلى أن ضغوط الأسعار عبر الاقتصاد لا تزال أكثر إصرارًا مما كانت تأمل به صانعي السياسات.

كما جاء مؤشر أسعار المستهلكين الأساسي، الذي يستثني أسعار الغذاء والطاقة المتقلبة ويُراقب عن كثب من قبل الاحتياطي الفيدرالي كمقياس لاتجاهات التضخم الأساسية، أيضًا أعلى من المتوقع عند 2.8% على أساس سنوي. يشير هذا الرقم الأقوى من التوقعات إلى أن الضغوط التضخمية ليست محصورة فقط في الصدمات الخارجية المؤقتة، بل لا تزال متجذرة في مناطق أوسع من الاقتصاد.

كان أحد المساهمين الرئيسيين في الارتفاع الأخير للتضخم هو الطاقة.

قفزت أسعار البنزين بنسبة تقارب 28.4% مقارنة بالعام السابق، مما جعلها واحدة من أكبر العوامل وراء الارتفاع الحاد في مؤشر أسعار المستهلكين الرئيسي. تستمر تكاليف الوقود الأعلى في التأثير على النقل واللوجستيات والتصنيع وإنفاق المستهلكين بشكل متزامن، مما يخلق تأثيرات متداخلة عبر قطاعات متعددة من الاقتصاد.

تُعقد البيانات الأخيرة بشكل كبير استراتيجية مكافحة التضخم التي يتبعها الاحتياطي الفيدرالي.

خلال معظم العام الماضي، كانت الأسواق تتوقع أن يتراجع التضخم تدريجيًا نحو هدف الاحتياطي الفيدرالي البالغ 2%، مما يسمح لصانعي السياسات ببدء خفض أسعار الفائدة في عام 2026. ومع ذلك، تشير تقرير مؤشر أسعار المستهلكين الجديد إلى أن التضخم قد يستقر عند مستويات أعلى مما كان متوقعًا سابقًا، مما يقلل من الثقة في حدوث تخفيضات سريعة في السياسات النقدية في المستقبل القريب.

نتيجة لذلك، تراجعت التوقعات لخفض أسعار الفائدة عدة مرات هذا العام بشكل كبير.

قام سوق العقود الآجلة لأسعار الفائدة على الفور بتعديل توقعاته بعد الإصدار، مع زيادة عدد المتداولين الذين يدرجون بيئة "أعلى لفترة أطول" حيث تظل تكاليف الاقتراض مرتفعة لفترة طويلة. تحركت عوائد الخزانة للأعلى مع إعادة تقييم المستثمرين لاحتمالية التيسير السياسي في المدى القريب، في حين شهدت قطاعات النمو المرتفعة مثل التكنولوجيا والأسهم المرتبطة بالذكاء الاصطناعي ضغط بيع متجدد.

كما يثير تقرير التضخم مخاوف بشأن مخاطر الركود التضخمي.

إذا استمر التضخم مرتفعًا بينما يبدأ النمو الاقتصادي في التباطؤ تحت ظروف مالية مقيدة، قد يواجه صانعو السياسات مهمة صعبة في موازنة السيطرة على الأسعار ومنع ضعف الاقتصاد بشكل أوسع. هذا السيناريو يمثل تحديًا خاصًا لأنه يمكن أن يؤدي خفض أسعار الفائدة بشكل مفرط إلى إعادة إشعال التضخم، في حين أن إبقاء المعدلات مرتفعة جدًا لفترة طويلة قد يزيد من ضغط الركود.

مسألة مهمة أخرى هي الدور المتزايد لأسواق الطاقة في تشكيل توقعات التضخم.

تؤثر أسعار الطاقة بشكل مباشر أو غير مباشر على تقريبًا كل جانب من جوانب الاقتصاد. عندما ترتفع تكاليف الوقود بشكل حاد، تزداد نفقات النقل، وتصبح سلاسل التوريد أكثر تكلفة، وغالبًا ما تمر الشركات بتكاليف تشغيل أعلى إلى المستهلكين. يمكن أن يخلق ذلك آثار تضخمية ثانوية تستمر حتى بعد استقرار الصدمات الأولية للسلع.

كما أن مرونة التضخم أصبحت عاملًا نفسيًا رئيسيًا للأسواق.

على مدى الأشهر الأخيرة، كان العديد من المستثمرين يضعون توقعات لانتقال نحو ظروف نقدية أسهل وتكاليف اقتراض أقل. أفسد تقرير مؤشر أسعار المستهلكين الأقوى من المتوقع تلك السردية، مما اضطر المتداولين إلى إعادة تسعير التوقعات بسرعة عبر الأسهم والسندات والعملات والسلع.

لا تزال أسهم التكنولوجيا والنمو معرضة بشكل خاص في هذا البيئة.

تقلل أسعار الفائدة الأعلى من القيمة الحالية للأرباح المستقبلية، مما يضع ضغطًا على الشركات ذات التقييمات المرتفعة وتوقعات النمو طويلة الأمد. لقد أدى هذا الديناميكي بالفعل إلى بيع واسع النطاق عبر أشباه الموصلات والبنية التحتية للذكاء الاصطناعي وقطاعات التكنولوجيا المضاربة بعد إصدار التضخم.

وفي الوقت نفسه، قد تستمر القطاعات المرتبطة بالسلع وإنتاج الطاقة والأعمال ذات التدفقات النقدية الدفاعية في الأداء بشكل أفضل إذا استمر التضخم في الارتفاع وظلت المعدلات مرتفعة. يتجه المستثمرون بشكل متزايد نحو الشركات التي يُنظر إليها على أنها أكثر مرونة في ظل ظروف نقدية مشددة طويلة الأمد.

كما أن بيانات التضخم تحمل تبعات مهمة للأسواق العالمية.

نظرًا لأن الدولار الأمريكي وسياسة الاحتياطي الفيدرالي يلعبان دورًا مركزيًا في الظروف المالية الدولية، فإن استمرار ارتفاع أسعار الفائدة الأمريكية يمكن أن يشدد السيولة العالمية، ويضغط على عملات الأسواق الناشئة، ويقلل من تدفقات رأس المال إلى الأصول ذات المخاطر العالية مثل العملات المشفرة والأسهم المضاربة.

بالنسبة لأسواق العملات المشفرة بشكل خاص، يخلق التضخم المستمر بيئة معقدة.

من ناحية، يرى بعض المستثمرين أن البيتكوين تعتبر تحوطًا طويل الأمد ضد عدم الاستقرار النقدي وتدهور العملة. من ناحية أخرى، تقلل أسعار الفائدة المرتفعة من السيولة السوقية بشكل عام وتزيد من جاذبية الأصول ذات العائد المنخفض، مما قد يحد من التدفقات المضاربة إلى الأصول الرقمية.

بالنظر إلى المستقبل، سيراقب المستثمرون عن كثب تقارير التضخم القادمة، وبيانات سوق العمل، ونمو الأجور، واتجاهات أسعار الطاقة بحثًا عن علامات على ما إذا كان تسارع مؤشر أسعار المستهلكين في أبريل يمثل ارتفاعًا مؤقتًا أو بداية موجة ثانية أوسع من الضغوط التضخمية.

قد يعتمد الاتجاه المستقبلي لسياسة الاحتياطي الفيدرالي بشكل متزايد على ما إذا كان يمكن للتضخم أن يستأنف اتجاهه النزولي دون الحاجة إلى تشديد كبير في الظروف المالية.

حتى الآن، تؤكد أحدث تقارير مؤشر أسعار المستهلكين رسالة واضحة واحدة: لا يزال التضخم أكثر مرونة مما توقعت الأسواق، وقد يكون الطريق نحو انخفاض أسعار الفائدة أطول وأكثر صعوبة مما كان يأمل المستثمرون.

الاحتياطي الفيدرالي الآن يواجه ضغطًا متزايدًا بين السيطرة على التضخم وتجنب تباطؤ اقتصادي طويل الأمد

#AprilCPIComesInHotterAt3.8%

مفاجأة التضخم في الولايات المتحدة تأتي على العكس تمامًا من توقعات أبريل التي كانت تشير إلى انخفاض، مما يفرض تحديًا كبيرًا آخر على الأسواق المالية ويعزز المخاوف من أن الاحتياطي الفيدرالي قد يُجبر على الحفاظ على سياسة نقدية مقيدة لفترة أطول مما كان يتوقعه المستثمرون سابقًا.

وفقًا لأحدث البيانات، ارتفع معدل التضخم في مؤشر أسعار المستهلكين الرئيسي بنسبة 3.8% على أساس سنوي، متجاوزًا توقعات السوق البالغة 3.7% والقراءة السابقة البالغة 3.3%. دفع هذا الارتفاع التضخم إلى أعلى مستوى له منذ يونيو 2023، مما يشير إلى أن ضغوط الأسعار عبر الاقتصاد لا تزال أكثر إصرارًا مما كانت تأمل به صانعي السياسات.

كما جاء مؤشر أسعار المستهلكين الأساسي، الذي يستثني أسعار الغذاء والطاقة المتقلبة ويُراقب عن كثب من قبل الاحتياطي الفيدرالي كمقياس لاتجاهات التضخم الأساسية، أيضًا أعلى من المتوقع عند 2.8% على أساس سنوي. يشير هذا الرقم الأقوى من التوقعات إلى أن الضغوط التضخمية ليست محصورة فقط في الصدمات الخارجية المؤقتة، بل لا تزال متجذرة في مناطق أوسع من الاقتصاد.

كان أحد المساهمين الرئيسيين في الارتفاع الأخير للتضخم هو الطاقة.

قفزت أسعار البنزين بنسبة تقارب 28.4% مقارنة بالعام السابق، مما جعلها واحدة من أكبر العوامل وراء الارتفاع الحاد في مؤشر أسعار المستهلكين الرئيسي. تستمر تكاليف الوقود الأعلى في التأثير على النقل واللوجستيات والتصنيع وإنفاق المستهلكين بشكل متزامن، مما يخلق تأثيرات متداخلة عبر قطاعات متعددة من الاقتصاد.

تُعقد البيانات الأخيرة بشكل كبير استراتيجية مكافحة التضخم التي يتبعها الاحتياطي الفيدرالي.

خلال معظم العام الماضي، كانت الأسواق تتوقع أن يتراجع التضخم تدريجيًا نحو هدف الاحتياطي الفيدرالي البالغ 2%، مما يسمح لصانعي السياسات ببدء خفض أسعار الفائدة في عام 2026. ومع ذلك، تشير تقرير مؤشر أسعار المستهلكين الجديد إلى أن التضخم قد يستقر عند مستويات أعلى مما كان متوقعًا سابقًا، مما يقلل من الثقة في حدوث تخفيضات سريعة في السياسات النقدية في المستقبل القريب.

نتيجة لذلك، تراجعت التوقعات لخفض أسعار الفائدة عدة مرات هذا العام بشكل كبير.

قام سوق العقود الآجلة لأسعار الفائدة على الفور بتعديل توقعاته بعد الإصدار، مع زيادة عدد المتداولين الذين يدرجون بيئة "أعلى لفترة أطول" حيث تظل تكاليف الاقتراض مرتفعة لفترة طويلة. تحركت عوائد الخزانة للأعلى مع إعادة تقييم المستثمرين لاحتمالية التيسير السياسي في المدى القريب، في حين شهدت قطاعات النمو المرتفعة مثل التكنولوجيا والأسهم المرتبطة بالذكاء الاصطناعي ضغط بيع متجدد.

كما يثير تقرير التضخم مخاوف بشأن مخاطر الركود التضخمي.

إذا استمر التضخم مرتفعًا بينما يبدأ النمو الاقتصادي في التباطؤ تحت ظروف مالية مقيدة، قد يواجه صانعو السياسات مهمة صعبة في موازنة السيطرة على الأسعار ومنع ضعف الاقتصاد بشكل أوسع. هذا السيناريو يمثل تحديًا خاصًا لأنه يمكن أن يؤدي خفض أسعار الفائدة بشكل مفرط إلى إعادة إشعال التضخم، في حين أن إبقاء المعدلات مرتفعة جدًا لفترة طويلة قد يزيد من ضغط الركود.

مسألة مهمة أخرى هي الدور المتزايد لأسواق الطاقة في تشكيل توقعات التضخم.

تؤثر أسعار الطاقة بشكل مباشر أو غير مباشر على تقريبًا كل جانب من جوانب الاقتصاد. عندما ترتفع تكاليف الوقود بشكل حاد، تزداد نفقات النقل، وتصبح سلاسل التوريد أكثر تكلفة، وغالبًا ما تمر الشركات بتكاليف تشغيل أعلى إلى المستهلكين. يمكن أن يخلق ذلك آثار تضخمية ثانوية تستمر حتى بعد استقرار الصدمات الأولية للسلع.

كما أن مرونة التضخم أصبحت عاملًا نفسيًا رئيسيًا للأسواق.

على مدى الأشهر الأخيرة، كان العديد من المستثمرين يضعون توقعات لانتقال نحو ظروف نقدية أسهل وتكاليف اقتراض أقل. أفسد تقرير مؤشر أسعار المستهلكين الأقوى من المتوقع تلك السردية، مما اضطر المتداولين إلى إعادة تسعير التوقعات بسرعة عبر الأسهم والسندات والعملات والسلع.

لا تزال أسهم التكنولوجيا والنمو معرضة بشكل خاص في هذا البيئة.

تقلل أسعار الفائدة الأعلى من القيمة الحالية للأرباح المستقبلية، مما يضع ضغطًا على الشركات ذات التقييمات المرتفعة وتوقعات النمو طويلة الأمد. لقد أدى هذا الديناميكي بالفعل إلى بيع واسع النطاق عبر أشباه الموصلات والبنية التحتية للذكاء الاصطناعي وقطاعات التكنولوجيا المضاربة بعد إصدار التضخم.

وفي الوقت نفسه، قد تستمر القطاعات المرتبطة بالسلع وإنتاج الطاقة والأعمال ذات التدفقات النقدية الدفاعية في الأداء بشكل أفضل إذا استمر التضخم في الارتفاع وظلت المعدلات مرتفعة. يتجه المستثمرون بشكل متزايد نحو الشركات التي يُنظر إليها على أنها أكثر مرونة في ظل ظروف نقدية مشددة طويلة الأمد.

كما أن بيانات التضخم تحمل تبعات مهمة للأسواق العالمية.

نظرًا لأن الدولار الأمريكي وسياسة الاحتياطي الفيدرالي يلعبان دورًا مركزيًا في الظروف المالية الدولية، فإن استمرار ارتفاع أسعار الفائدة الأمريكية يمكن أن يشدد السيولة العالمية، ويضغط على عملات الأسواق الناشئة، ويقلل من تدفقات رأس المال إلى الأصول ذات المخاطر العالية مثل العملات المشفرة والأسهم المضاربة.

بالنسبة لأسواق العملات المشفرة بشكل خاص، يخلق التضخم المستمر بيئة معقدة.

من ناحية، يرى بعض المستثمرين أن البيتكوين تعتبر تحوطًا طويل الأمد ضد عدم الاستقرار النقدي وتدهور العملة. من ناحية أخرى، تقلل أسعار الفائدة المرتفعة من السيولة السوقية بشكل عام وتزيد من جاذبية الأصول ذات العائد المنخفض، مما قد يحد من التدفقات المضاربة إلى الأصول الرقمية.

بالنظر إلى المستقبل، سيراقب المستثمرون عن كثب تقارير التضخم القادمة، وبيانات سوق العمل، ونمو الأجور، واتجاهات أسعار الطاقة بحثًا عن علامات على ما إذا كان تسارع مؤشر أسعار المستهلكين في أبريل يمثل ارتفاعًا مؤقتًا أو بداية موجة ثانية أوسع من الضغوط التضخمية.

قد يعتمد الاتجاه المستقبلي لسياسة الاحتياطي الفيدرالي بشكل متزايد على ما إذا كان يمكن للتضخم أن يستأنف اتجاهه النزولي دون الحاجة إلى تشديد كبير في الظروف المالية.

حتى الآن، تؤكد أحدث تقارير مؤشر أسعار المستهلكين رسالة واضحة واحدة: لا يزال التضخم أكثر مرونة مما توقعت الأسواق، وقد يكون الطريق نحو انخفاض أسعار الفائدة أطول وأكثر صعوبة مما كان يأمل المستثمرون.

الاحتياطي الفيدرالي الآن يواجه ضغطًا متزايدًا بين السيطرة على التضخم وتجنب تباطؤ اقتصادي طويل الأمد

#AprilCPIComesInHotterAt3.8%