Voraussage-Marktplatz Kalshi veröffentlicht ersten Forschungsbericht, der aufzeigt, dass die durchschnittliche absolute Abweichung bei der Vorhersage von CPI-Daten um 40 % niedriger ist als die traditionelle Konsens-Erwartung, und bei bedeutenden Marktschocks sogar um bis zu 60 % präziser vorhersagt. Dies demonstriert die Vorteile der „Kollektiven Intelligenz“ im Bereich der Wirtschaftsprognosen.

(Frühere Zusammenfassung: CNBC-kooperierter Vorhersagemarkt Kalshi, Echtzeit-Quoten 2026, umfassend im Fernsehen, in Nachrichten berichtet)

(Hintergrund: Vom Balletttänzer zur jüngsten weiblichen Milliardärin: Wie Luana den Billionen-Markt Kalshi aufgebaut hat)

Inhaltsverzeichnis

- Übersicht

- Hintergrund

- Methodik

- Daten

- Schock-Klassifikation

- Leistungskennzahlen

- Ergebnisse: CPI-Vorhersageleistung

- Überlegene Gesamtgenauigkeit

- „Schock Alpha“ besteht

- Weiterführende Diskussion

- Heterogenität der Marktteilnehmer und „Kollektive Intelligenz“

- Unterschiede in den Anreizstrukturen der Teilnehmer

- Effizienz der Informationsaggregation

- Einschränkungen und Hinweise

- Fazit

Redaktioneller Hinweis:

Die führende Prognosemarktplattform Kalshi kündigte gestern die Einführung eines neuen Forschungsbereichs namens Kalshi Research an, der Wissenschaftlern und Forschern, die an Themen rund um Prognosemärkte interessiert sind, interne Daten von Kalshi bereitstellen soll. Der erste Forschungsbericht ist jetzt veröffentlicht. Nachfolgend der Originaltext des Berichts, übersetzt von Odaily Planet Daily:

Übersicht

In der Regel geben Analysten und hochrangige Ökonomen großer Finanzinstitute eine Schätzung der erwarteten Werte für wichtige Wirtschaftsstatistiken eine Woche vor deren Veröffentlichung ab. Diese Prognosen werden zusammengefasst und als „Konsens-Erwartung“ bezeichnet, die weithin als wichtige Referenz für Markteinblicke und Positionierungen gilt.

In diesem Forschungsbericht vergleichen wir die impliziten Preise (im Folgenden manchmal „Marktprognosen“ genannt) der Kalshi-Vorhersagemärkte mit den Konsens-Erwartungen der Institutionen bei der Vorhersage desselben zentralen makroökonomischen Signals – der jährlichen Gesamtinflationsrate (YOY CPI) – hinsichtlich ihrer tatsächlichen Werte.

Kernpunkte

· Überlegene Gesamtgenauigkeit: Unter allen Marktbedingungen (sowohl normalen als auch Schocksituationen) ist der durchschnittliche absolute Fehler (MAE) der Kalshi-Prognosen um 40,1 % niedriger als die Konsens-Erwartungen.

· „Schock Alpha“ (Shock Alpha): Bei bedeutenden Schocks (über 0,2 Prozentpunkte) ist die Vorhersage von Kalshi im einwöchigen Vorhersagefenster um 50 % genauer als die Konsens-Erwartung, und am Tag vor der Datenveröffentlichung steigt die Überlegenheit auf 60 %. Bei mittleren Schocks (zwischen 0,1 und 0,2 Prozentpunkten) ist die Prognose ebenfalls um 50 % besser, am Tag vor der Veröffentlichung sogar um 56,2 %.

· Prädiktives Signal (Predictive Signal): Wenn die Abweichung zwischen Marktprognose und Konsens-Erwartung 0,1 Prozentpunkte übersteigt, liegt die Wahrscheinlichkeit eines Schocks bei etwa 81,2 %, am Tag vor der Veröffentlichung steigt sie auf ca. 82,4 %. Bei Diskrepanzen zwischen Marktprognose und Konsens ist die Marktvorhersage in 75 % der Fälle genauer.

Hintergrund

Makroökonomische Prognostiker stehen vor einer inneren Herausforderung: Die wichtigsten Zeitpunkte für Prognosen – wenn der Markt aus dem Gleichgewicht gerät, politische Richtungswechsel oder strukturelle Brüche auftreten – sind genau die Phasen, in denen historische Modelle am anfälligsten versagen. Finanzmarktteilnehmer veröffentlichen meist einige Tage vor wichtigen Wirtschaftsdatensätzen ihre Konsens-Prognosen, die Expertenmeinungen zusammenfassen und als Markterwartung dienen. Obwohl diese Konsens-Ansichten wertvoll sind, teilen sie oft ähnliche methodische Ansätze und Informationsquellen.

Für institutionelle Investoren, Risikomanager und politische Entscheidungsträger ist die Bedeutung der Prognosegenauigkeit asymmetrisch. In stabilen Zeiten bieten leicht bessere Prognosen nur begrenzten Mehrwert; in chaotischen Marktphasen – bei hoher Volatilität, zerfallender Korrelationen oder dem Versagen historischer Zusammenhänge – kann eine höhere Genauigkeit jedoch signifikanten Alpha-Ertrag bringen und Verluste begrenzen.

Daher ist es entscheidend, das Verhalten der Parameter während volatiler Phasen zu verstehen. Wir konzentrieren uns auf einen zentralen makroökonomischen Indikator – die jährliche Gesamtinflationsrate (YOY CPI) –, der eine zentrale Referenz für zukünftige Zinspolitik ist und ein wichtiger Indikator für die wirtschaftliche Gesundheit.

Wir vergleichen und bewerten die Prognosegenauigkeit in mehreren Zeitfenstern vor der offiziellen Datenveröffentlichung. Unser zentrales Ergebnis ist, dass das sogenannte „Schock Alpha“ tatsächlich existiert – also, dass Vorhersagen auf Marktplätzen in den Extremfällen eine zusätzliche Prognosepräzision im Vergleich zu den Standard-Konsenswerten bieten. Diese Überlegenheit ist nicht nur akademisch relevant, sondern kann in den entscheidenden Momenten, wenn Prognosefehler die höchsten wirtschaftlichen Kosten verursachen, die Signalkqualität deutlich verbessern. In diesem Zusammenhang ist die entscheidende Frage nicht, ob Prognosemärkte „immer richtig“ liegen, sondern ob sie eine Art differenzierte, wertvolle Signale liefern, die in traditionelle Entscheidungsprozesse integriert werden können.

Methodik

Daten

Wir analysierten die täglichen impliziten Prognosewerte der Händler auf der Kalshi-Plattform, und zwar an drei Zeitpunkten: eine Woche vor der Datenveröffentlichung (im Einklang mit der Veröffentlichung der Konsens-Erwartung), am Tag vor der Veröffentlichung, am Morgen des Veröffentlichungstages. Alle verwendeten Märkte waren (bzw. sind) tatsächlich handelbare, laufende Märkte, die echtes Kapital bei unterschiedlichen Liquiditätsniveaus widerspiegeln. Für die Konsens-Erwartungen sammelten wir institutionelle YoY CPI-Konsensprognosen, die in der Regel etwa eine Woche vor der offiziellen Veröffentlichung durch das US-Arbeitsministerium bekannt gegeben werden.

Der Stichprobenzeitraum reicht von Februar 2023 bis Mitte 2025 und umfasst über 25 monatliche CPI-Veröffentlichungszyklen in verschiedenen makroökonomischen Umfeldern.

Schock-Klassifikation

Wir klassifizierten Ereignisse anhand ihrer „Abweichung vom historischen Niveau“ in drei Kategorien: „Schock“ wird definiert als der absolute Unterschied zwischen Konsens-Erwartung und tatsächlicher Veröffentlichung:

· Normalereignis: Fehler bei der YOY CPI-Prognose unter 0,1 Prozentpunkte;

· Mittlerer Schock: Fehler zwischen 0,1 und 0,2 Prozentpunkten;

· Großer Schock: Fehler über 0,2 Prozentpunkte.

Diese Klassifikation ermöglicht es, zu untersuchen, ob die Prognosevorteile systematisch mit der Schwierigkeit der Vorhersage variieren.

Leistungskennzahlen

Zur Bewertung der Prognoseleistung verwenden wir folgende Indikatoren:

· Durchschnittlicher absoluter Fehler (MAE): Hauptmaß für Genauigkeit, berechnet als Durchschnitt der absoluten Differenzen zwischen Prognose und tatsächlichem Wert.

· Trefferquote: Wenn die Differenz zwischen Konsens-Erwartung und Marktprognose 0,1 Prozentpunkte (auf eine Dezimalstelle gerundet) oder mehr beträgt, wird ermittelt, welche Prognose näher am tatsächlichen Ergebnis liegt.

· Zeitliche Entwicklung der Prognosegenauigkeit: Wir verfolgen, wie sich die Genauigkeit der Marktwerte von einer Woche vor bis zum Tag der Veröffentlichung entwickelt, um den Wert kontinuierlicher Informationsaufnahme zu untersuchen.

Ergebnisse: CPI-Vorhersageleistung

Überlegene Gesamtgenauigkeit

In allen Marktumfeldern ist die Marktprognose für den CPI im Vergleich zur Konsens-Erwartung um 40,1 % im MAE niedriger. Über alle Zeitfenster hinweg liegt der MAE der Marktprognosen zwischen 40,1 % (eine Woche vor Veröffentlichung) und 42,3 % (am Tag der Veröffentlichung) niedriger als die Konsens-Erwartung.

Zudem zeigen die Marktprognosen bei Diskrepanzen mit den Konsens-Erwartungen eine statistisch signifikante Trefferquote, die von 75,0 % (eine Woche vor Veröffentlichung) bis 81,2 % (am Tag der Veröffentlichung) reicht. Wenn man auch Fälle berücksichtigt, in denen die Prognose exakt mit der Konsens-Erwartung übereinstimmt (auf eine Dezimalstelle genau), liegt die Wahrscheinlichkeit, dass die Marktprognose gleich oder besser abschneidet, bei etwa 85 % in der Woche vor der Veröffentlichung.

Diese hohe Richtungstreue zeigt: Wenn Marktprognosen und Konsens-Erwartungen divergieren, enthält diese Divergenz selbst wertvolle Informationen darüber, ob ein Schock wahrscheinlich ist.

„Schock Alpha“ besteht

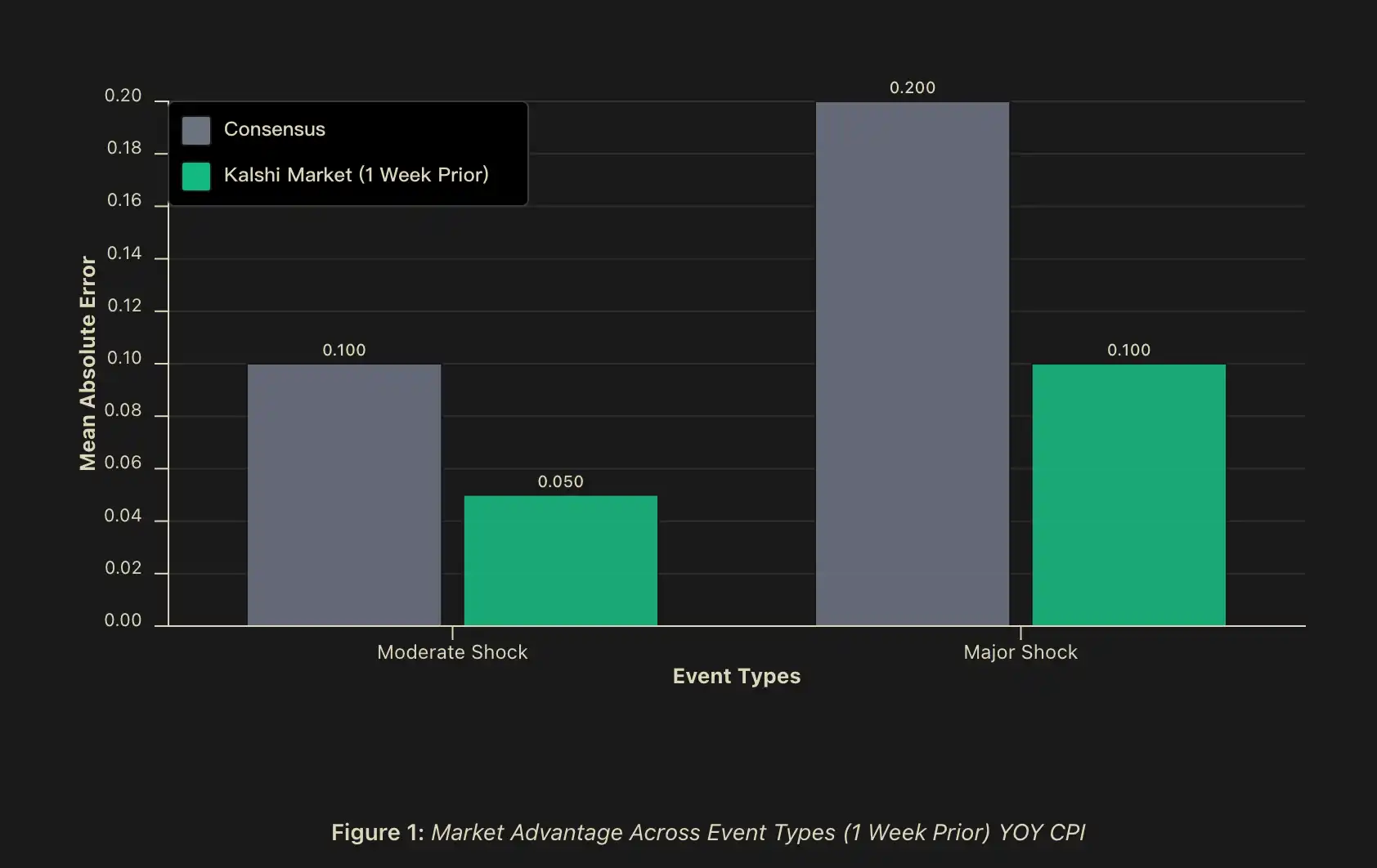

Die Unterschiede in der Prognosegenauigkeit sind bei Schocks besonders deutlich. Bei mittleren Schocks, wenn die Veröffentlichung zeitgleich erfolgt, ist der MAE der Marktprognose um 50 % niedriger als die des Konsenses; am Tag vor der Veröffentlichung steigt dieser Vorteil auf 56,2 % oder mehr. Bei großen Schocks, bei gleicher Veröffentlichungszeit, ist der MAE der Marktprognose ebenfalls um 50 % niedriger, am Tag vor der Veröffentlichung sogar um 60 % oder mehr. In normalen, nicht-schockartigen Umfeldern sind die Prognosen von Markt und Konsens vergleichbar.

Obwohl die Anzahl der Schockfälle relativ klein ist (was in einer Welt, in der Schocks ohnehin hochgradig unvorhersehbar sind, verständlich ist), ist das Gesamtmuster klar: Wenn die Prognoseumgebung besonders schwierig ist, ist die aggregierte Informationskraft des Marktes besonders wertvoll.

Noch wichtiger ist jedoch, dass nicht nur die bessere Performance der Kalshi-Prognosen während Schocks relevant ist, sondern auch die Divergenz zwischen Markt und Konsens selbst ein Frühwarnsignal für bevorstehende Schocks sein kann. Bei Vorliegen einer Divergenz liegt die Wahrscheinlichkeit eines Schocks bei etwa 75 % (innerhalb vergleichbarer Zeitfenster). Zudem zeigt die Schwellenwertanalyse, dass bei einer Abweichung zwischen Markt und Konsens von mehr als 0,1 Prozentpunkten die Wahrscheinlichkeit eines Schocks bei etwa 81,2 % liegt, am Tag vor der Veröffentlichung sogar bei ca. 84,2 %.

Diese praktisch bedeutsame Differenz deutet an: Prognosemärkte können nicht nur als konkurrierende, aber ergänzende Vorhersageinstrumente dienen, sondern auch als „Meta-Signale“ für Unsicherheiten – sie wandeln Divergenzen zwischen Markt und Konsens in quantifizierbare Frühwarnindikatoren um.

Weiterführende Diskussion

Eine naheliegende Frage lautet: Warum sind Marktprognosen während Schocks besser als Konsensprognosen? Wir schlagen drei ergänzende Mechanismen vor, um dieses Phänomen zu erklären.

Heterogenität der Marktteilnehmer und „Kollektive Intelligenz“

Obwohl der traditionelle Konsens Prognosen die Meinungen verschiedener Institutionen integrieren, teilen sie oft ähnliche methodische Annahmen und Informationsquellen. Ökonometrische Modelle, Wall-Street-Analysen und Regierungsdaten bilden eine stark überlappende gemeinsame Wissensbasis.

Im Gegensatz dazu aggregiert der Prognosemarkt Positionen von Teilnehmern mit unterschiedlichen Informationsgrundlagen: proprietäre Modelle, branchenspezifische Einblicke, alternative Datenquellen und Erfahrungsurteile. Diese Vielfalt ist in der Theorie der „Kollektiven Intelligenz“ gut fundiert. Sie besagt, dass wenn die Teilnehmer relevante Informationen besitzen und ihre Prognosen nicht vollständig korreliert sind, die Aggregation unabhängiger Vorhersagen aus heterogenen Quellen zu besseren Schätzungen führt.

In Phasen makroökonomischer „Statuswechsel“ ist dieser Wert der Informationsvielfalt besonders hoch – einzelne Akteure mit fragmentiertem, lokalem Wissen interagieren im Markt, und ihre Informationsfragmente werden zu einem kollektiven Signal zusammengeführt.

Unterschiede in den Anreizstrukturen der Teilnehmer

Institutionelle Konsens-Prognostiker sind oft in komplexen Organisationen mit Reputation verankert, was systematisch von einer „reinen“ Prognoseorientierung abweicht. Berufliche Risiken führen zu einer asymmetrischen Nutzenstruktur: Größere Fehler schaden der Reputation erheblich, während eine extrem präzise Prognose, insbesondere durch Abweichung vom Konsens, nicht proportional honoriert wird.

Diese Asymmetrie fördert „Herding“ (Herdenverhalten): Prognostiker neigen dazu, ihre Vorhersagen an den Konsens anzupassen, selbst wenn private Informationen oder Modelle auf andere Ergebnisse hindeuten. Der Grund liegt darin, dass in beruflichen Systemen die Kosten, „isoliert Fehler zu machen“, oft höher sind als die Vorteile, „isoliert richtig zu liegen“.

Im Gegensatz dazu sind die Anreizmechanismen bei Prognosemarktteilnehmern direkt auf Prognosegenauigkeit und ökonomische Resultate ausgerichtet – richtige Prognosen bringen Gewinne, falsche Verluste. In diesem System existiert kaum Reputationsdruck; die einzige Strafe für Abweichung vom Markt ist der wirtschaftliche Verlust, der direkt vom Erfolg abhängt. Diese Struktur setzt stärkeren Druck auf Prognosequalität – Teilnehmer, die systematisch Fehler erkennen, können Kapital aufbauen und ihre Marktmacht durch größere Positionen verstärken; diejenigen, die nur der Konsensmeinung folgen, erleiden Verluste, wenn dieser falsch ist.

In Zeiten hoher Unsicherheit, wenn institutionelle Prognostiker hohe Kosten für Abweichungen vom Experten-Konsens haben, wird diese Divergenz in den Anreizstrukturen besonders ausgeprägt und wirtschaftlich relevant.

Effizienz der Informationsaggregation

Ein bemerkenswertes empirisches Ergebnis ist: Bereits eine Woche vor der Datenveröffentlichung – also im gleichen Zeitfenster wie die Konsens-Erwartung – zeigen Marktprognosen eine signifikant bessere Genauigkeit. Dies deutet darauf hin, dass der Vorteil des Marktes nicht nur auf einem „Speed-Vorteil“ bei der Informationsaufnahme beruht.

Vielmehr könnte die Marktprognose effizienter heterogene, sektorspezifische oder schwer formal messbare Informationsfragmente aggregieren, die in traditionellen ökonomischen Modellen kaum erfasst werden. Der relative Vorteil liegt weniger im frühzeitigen Zugang zu öffentlichen Informationen, sondern in der effektiveren Kombination verschiedenartiger, oft schwer quantifizierbarer Daten – eine Fähigkeit, die das Marktsystem im Vergleich zu Umfragen oder Konsens-Mechanismen auszeichnet.

Einschränkungen und Hinweise

Unsere Ergebnisse sind durch eine relativ kurze Stichprobe von etwa 30 Monaten begrenzt. Da bedeutende Schocks per Definition selten sind, ist die statistische Power bei extremen Ereignissen eingeschränkt. Längere Zeitreihen werden zukünftige Analysen verbessern, doch die aktuellen Resultate deuten bereits stark auf die Überlegenheit der Marktprognosen und die Signifikanz der Divergenz hin.

Fazit

Wir dokumentieren die systematische und ökonomisch relevante Überlegenheit von Prognosemärkten gegenüber Experten-Konsens, insbesondere während kritischer Schocks. Die marktbasierte CPI-Prognose weist im Durchschnitt eine um 40 % geringere Fehlerquote auf, bei bedeutenden strukturellen Veränderungen sogar um ca. 60 %.

Auf Basis dieser Erkenntnisse sind zukünftige Forschungsrichtungen vielversprechend: Erstens, durch größere Stichproben und weitere makroökonomische Indikatoren zu untersuchen, ob „Schock Alpha“-Ereignisse durch Volatilitäts- und Divergenz-Indikatoren vorhergesagt werden können; zweitens, zu klären, bei welchen Liquiditätsniveaus Prognosemärkte dauerhaft traditionelle Methoden übertreffen; drittens, die Beziehung zwischen Prognosewerten auf Märkten und den impliziten Vorhersagen hochfrequenter Finanzinstrumente zu analysieren.

In Umgebungen, in denen Konsens-Prognosen stark auf korrelierten Modellen und geteilten Informationsquellen basieren, bieten Prognosemärkte eine alternative, effizientere Informationsaggregation, die frühzeitig Zustandswechsel erkennt und heterogene Daten besser verarbeitet. Für Akteure, die in einer zunehmend unsicheren und tail-lastigen Welt Entscheidungen treffen müssen, könnten „Schock Alpha“-Signale nicht nur eine Verbesserung der Prognosefähigkeit darstellen, sondern auch eine essenzielle Komponente robuster Risikomanagement-Infrastrukturen sein.