Autor: Chloe, ChainCatcher

In der Welt der traditionellen Finanzen werden Aktienrückkäufe oft als „Stimmungsaufheller“ für den Markt angesehen. Wenn ein Unternehmen den Rückkauf eigener Aktien ankündigt, bedeutet dies meist, dass das Management glaubt, der Aktienkurs sei unterbewertet oder dass das Unternehmen über ausreichend Cashflow verfügt. Ähnliche Strategien in Web3-Projekten bringen jedoch oft keine positiven Effekte.

Kürzlich initiierte Jupiter Co-Founder SIONG eine Diskussion auf X und schlug vor, die Rückkaufpläne für $JUP -Token einzustellen. Er erklärte, dass Jupiter im vergangenen Jahr über 70 Millionen US-Dollar in Token-Rückkäufe investiert habe, der Token-Preis sich jedoch kaum verbessert habe; gleichzeitig kündigte Helium-Gründer Amir Haleem direkt an, den Rückkauf zu stoppen, und bezeichnete ihn als „Geld in ein schwarzes Loch werfen“.

Warum kann echtes Geld in Millionenhöhe im Krypto-Markt kaum Wellen schlagen? Liegt das Problem in der Grundkonzeption der Rückkaufstrategie? Nachfolgend eine Übersicht der Rückkaufdaten von Projekten im letzten Jahr sowie die Marktmeinungen zu Rückkäufen.

Datenentwicklung: Das kollektive Scheitern der Rückkaufprojekte 2025

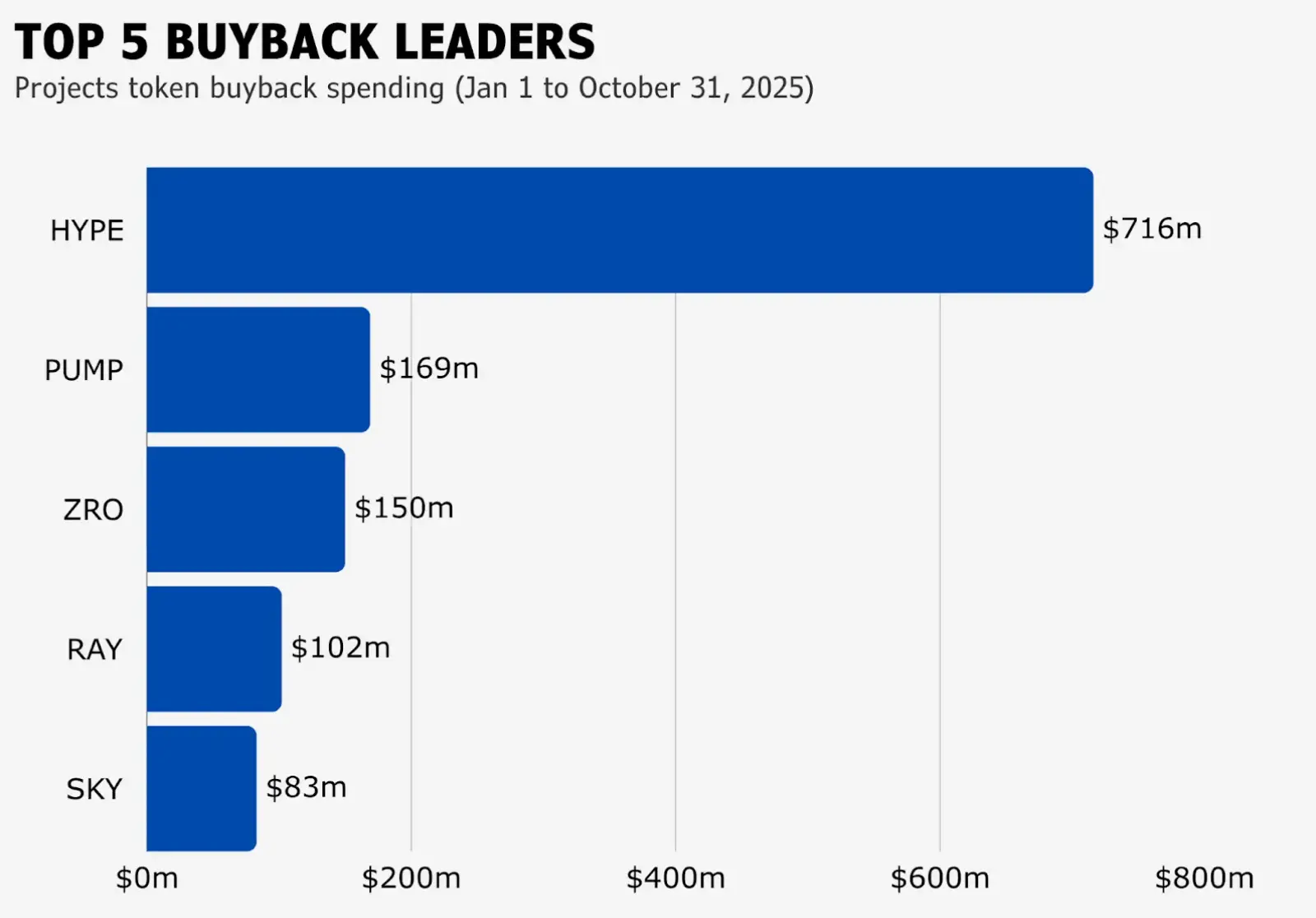

Laut Marktanalysefirma blockmates, die die Rückkaufprojekte von Januar bis Oktober 2025 verfolgt hat, sind die Top 5 Projekte Hyperliquid, Pump.fun, LayerZero, Raydium und Sky. Hyperliquid investierte beeindruckende 716 Millionen US-Dollar in Rückkäufe, während Sky, das auf dem letzten Platz steht, ebenfalls 83 Millionen US-Dollar aufbrachte.

Allerdings stehen die Investitionen nicht im Verhältnis zu den Erträgen. Abgesehen davon, dass der Token-Preis von Hyperliquid in den ersten drei Quartalen noch stark blieb (aktuell gefallen von 45,5 USD Ende Oktober auf 25,94 USD vor Redaktionsschluss), verzeichneten die anderen Projekte fast durchgehend Kursverluste. Dieses Phänomen wirft Fragen auf: Wenn Rückkäufe den Token-Wert nicht steigern können, ist das Geld dann nur verschwendet?

Standpunkt-Debatte: Rückkauf, Staking und Wachstumsanreize – das Abwägen

Zum Thema, ob Projekte die Rückkaufmaßnahmen einstellen sollten, gibt es unterschiedliche Meinungen:

Jupiter und Helium-Gründer tendieren dazu, die Rückkäufe zu beenden und das Geld stattdessen für „User Acquisition“ zu verwenden. Dabei könnte man durch Subventionen für Transaktionsgebühren, Belohnungen für neue Nutzer oder die Verbesserung der Produktfunktionalität die Fundamentaldaten stärken. Doch dieser Wandel ist mit Herausforderungen verbunden: Token werden weiterhin freigegeben, Nutzer könnten aufgrund fehlender Langzeitperspektiven verkaufen, was anhaltenden Verkaufsdruck erzeugt und den Token-Preis weiter nach unten treiben könnte.

DeFi-OG CM meint, der Kernzweck von Rückkäufen sei, die Umlaufversorgung zu verringern und ein „regelmäßiges Deflationsmodell“ aufzubauen. Der Token-Preis hängt letztlich von Angebot und Nachfrage sowie den Fundamentaldaten des Projekts ab, nicht allein von Rückkäufen. Rückkäufe sind für Token-Inhaber vorteilhaft, garantieren aber nicht kurzfristig einen Kursanstieg. Projektteams sollten nicht leichtfertig bei fallenden Kursen oder hohen Rückkaufkosten aufhören.

Helius-CEO Mert Mumtaz erklärt, dass Rückkäufe im Wesentlichen eine pessimistische Mechanik seien, die impliziere, dass das Projekt keine besseren Mittel zur kurzfristigen Kurssteigerung findet. Es sei ein Versuch, durch Preisinflation eine Wachstumsdynamik zu starten, anstatt auf Produktwachstum zu setzen. In einem hart umkämpften Markt seien Rückkäufe keine optimale Strategie; die einzige Ausnahme sei, bei Marktcrashs opportunistisch Rückkäufe durchzuführen (wenn Aktien irrational niedrig bewertet sind), kombiniert mit aggressiven Reinvestitionen in normalen Zeiten. Diese Einschätzung stammt aus der Perspektive der Gründer, nicht der Investoren.

Ajit Tripathi, ehemaliger Leiter des Aave-Institutional-Geschäfts und Partner bei ConsenSys Fintech, sagt, Rückkauf-Storys seien nach Meme-Coins die wertschädlichste Strategie. Diese Logik wurde ursprünglich durch Solanas Marketing propagiert, um sich gegenüber Ethereum zu positionieren, führte aber letztlich dazu, dass alle Token, selbst solche mit Einnahmen, darunter litten. Am Ende mussten alle auf reine Finanzspiele setzen.

Zudem gibt es alternative Ansätze: Jordi Alexander, Gründer von Selini Capital, beobachtet, dass viele Projektmisserfolge weniger an den Mechanismen liegen, sondern am „Timing“ der Rückkäufe. Einige Top-Projekte (wie HYPE, ENA, $JUP) führten in der Hochphase des Marktes, wenn die Token-Bewertungen am höchsten und übertrieben waren, große Rückkäufe durch. Wenn die Kurs-Gewinn-Verhältnisse durch Übertreibung explodierten, setzten die Teams die Rückkäufe fort – im Grunde eine Entscheidung, die Verkäufer auf den Höchstständen aufnimmt, was falsch ist. Daher empfiehlt Jordi, komplexere „Finanzingenieure“ zu entwickeln, etwa dynamische Rückkaufmodelle basierend auf Kurs-Gewinn-Verhältnissen.

Anatoly, Gründer von Solana, meint, Projekte sollten nicht auf kurzfristige Kursimpulse durch Rückkäufe setzen, sondern von der traditionellen Finanzwelt lernen und einen langfristigen Kapitalaufbau über 10 Jahre anstreben. Er favorisiert Staking-Mechanismen, bei denen langfristig gebundene Nutzer mehr Anteile erhalten, um kurzfristige Spekulationer zu verwässern. Gewinne sollten als „Zukünftige Token-Ansprüche“ gespeichert werden, anstatt in Marktvolatilität verbrannt zu werden.

Jordi Alexander von Selini Capital vertritt die Ansicht, dass Rückkäufe grundsätzlich richtig sind, aber die „Amateur-Umsetzung“ das Problem darstellt. Projekte sollten professionelle Finanzberater engagieren, um Rückkaufstrategien anhand von Kurs-Gewinn-Verhältnissen und Marktzyklen anzupassen, anstatt blind Rückkäufe zu tätigen, die bei Hochphasen die Kasse leeren und bei Tiefphasen keine Reserven mehr haben.

Entwicklung vom „Blind-Rückkauf“ hin zu „Strategischem Wertmanagement“

Token-Rückkäufe sind im Kern ein „Deflationsinstrument“ und kein Garant für Kurssteigerung. In den Schwankungen des Marktes spielen Rückkäufe meist eine „ passive Verteidigungsrolle“: Sie reduzieren das Angebot und schaffen eine Kursunterstützung, können aber allein keine komplexen Trends umkehren, die durch makroökonomische Faktoren, Unlock-Druck oder Marktstimmung beeinflusst werden.

Der Wertzuwachs eines Tokens sollte sich von reinen Rückkäufen hin zu strategischem Wertmanagement entwickeln. Zunächst muss das Projekt eine finanzielle Entscheidungsstrategie etablieren, etwa nach dem Prinzip „niedrig bewerten, hoch bewahren“: Wenn der Token-Preis deutlich unter dem inneren Wert liegt, sollten Rückkäufe konsequent umgesetzt werden, um die Kapitalrendite zu maximieren; bei überhitztem Markt und überhöhten Bewertungen sollten Rückkäufe pausiert werden, Gewinne in die Reservekasse fließen oder in Produktentwicklung investiert werden.

Zweitens: Rückkäufe lösen nur das „Angebotsproblem“, schaffen aber keine Nachfrage. Ein Projekt muss den Nutzern Gründe geben, dauerhaft Token zu halten. Diese Gründe können aus erwarteten Erträgen der Protokoll-Distribution, Governance-Rechten oder einzigartiger Produktkompetitivität bestehen. Ohne solide Fundamentaldaten sind Rückkäufe letztlich nur ein Exit-Tool für Arbitrageure.