Autor: @BlazingKevin_ , Forscher bei Movemaker

1 Forschungszusammenfassung

Figure Technology Solutions (im Folgenden „Figure“) befindet sich an der Spitze des Wandels in der Finanzdienstleistungsbranche und setzt sich dafür ein, traditionelle Kredit- und Kapitalmärkte mithilfe von Blockchain-Technologie neu zu gestalten. Als vertikal integriertes Fintech-Unternehmen ist Figure nicht nur der größte nicht-bankliche Anbieter von Home Equity Lines of Credit (HELOC) in den USA, sondern auch ein wichtiger Infrastrukturprovider im Bereich der Tokenisierung von Real-World Assets (RWA). Bis Dezember 2025 hat Figure erfolgreich einen Börsengang (IPO) abgeschlossen, mit einer Marktkapitalisierung zwischen 7,5 und 9 Milliarden US-Dollar.

Der Kernpunkt dieses Berichts ist, dass Figure die dritte Phase der Entwicklung von Fintech repräsentiert: vom „Online“-Ansatz (wie Rocket Mortgage) über die „Plattformisierung“ (wie SoFi) bis hin zur heutigen „On-Chain“-Verankerung. Figure nutzt seine auf Cosmos SDK basierende öffentliche Blockchain Provenance Blockchain, um das in der traditionellen Finanzwelt schwierigste Problem der „Backoffice-Effizienz“ zu lösen. Durch die direkte Tokenisierung, Registrierung und den Handel von Vermögenswerten (wie Hypotheken und Eigentumsnachweisen) auf der Blockchain kann Figure die Kosten für die Kreditaufnahme und die Verbriefung um mehr als 100 Basispunkte senken und die Bearbeitungszeit von herkömmlichen 30-45 Tagen auf unter 5 Tage verkürzen.

2025 ist das Jahr des Wendepunkts für Figure. Das Unternehmen hat nicht nur GAAP-gewinnbringend operiert, sondern im dritten Quartal einen Nettogewinn von fast 90 Millionen US-Dollar erzielt, sondern auch eine strategische Fusion mit Figure Markets vollzogen, wodurch das Kreditgeschäft und die Plattform für den Handel mit digitalen Vermögenswerten neu integriert wurden. Diese Maßnahme schafft ein geschlossenes Ökosystem: Verbraucher können Immobilien als Sicherheit hinterlegen, um Liquidität zu erhalten, die in Form von stabilen Zinsen (z.B. $YLDS) ausgezahlt wird, und direkt auf der Plattform Figure Markets investieren oder im Democratized Prime-Protokoll erneut als Pfand hinterlegen. Die Verbindung zwischen „Asset“- und „Funding“-Seite zeigt die ultimative Vision für den RWA-Markt.

Dieser Bericht analysiert die Q3-Finanzberichte von Figure und bewertet anhand der Einnahmequellen und jüngsten Geschäftsmodell-Updates, ob die „Blockchain-native“-Strategie eine echte Wettbewerbsvorteil darstellt und welchen langfristigen Investitionswert sie im zunehmend umkämpften RWA-Sektor bietet.

2 Geschäftsbereiche und Produktlinien

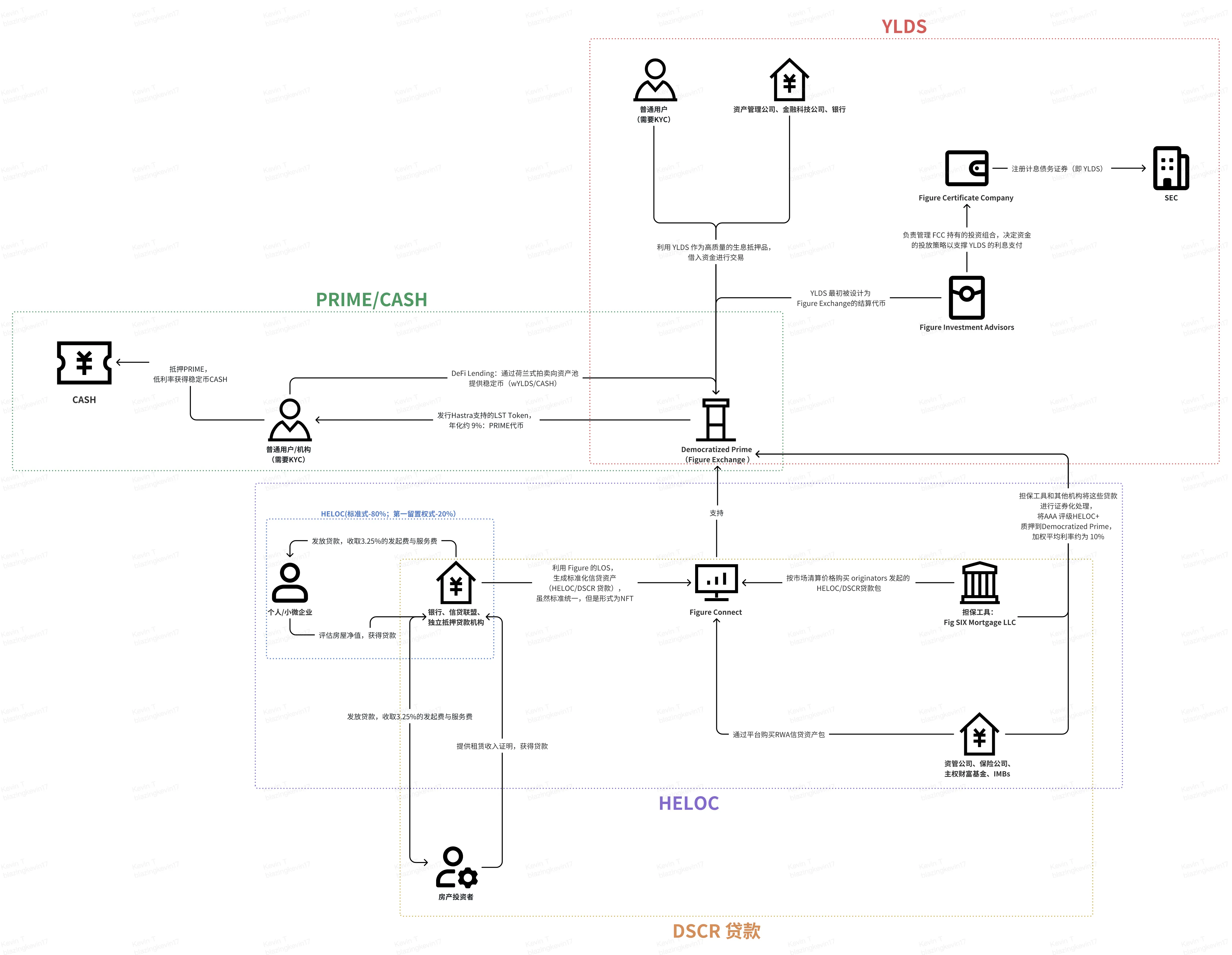

Nach der Fusion mit Figure Markets im Juli 2025 wurde die Geschäftsstruktur von Figure noch enger und vertikal integriert. Die Kernkompetenz von Figure liegt darin, den gesamten Lebenszyklus von Vermögenswerten (Initiierung, Registrierung, Handel, Finanzierung, Abwicklung) mithilfe der Provenance-Blockchain digital abzubilden.**Auf dieser Basis haben wir die vier Kern-Geschäftsmodelle von Figure zusammengefasst: RWA-Asset-Emission und -Verteilung, Kapitalabsicherung und -verbriefung, DeFi-Finanzierung und -Kreditvergabe, Zinsstabile Token und Zahlungsabwicklung.** Im folgenden Diagramm sind diese vier Geschäftsbereiche miteinander verbunden, um das vollständige Geschäftsmodell von Figure zu verdeutlichen.

2.1 RWA-Asset-Emission und -Verteilung

2.1.1 HELOC

Dies ist das „Kerngeschäft“ von Figure, das darauf abzielt, die Schwachstellen des traditionellen Kreditmarktes zu beheben, der manuelle Prozesse, Papierdokumente und hohe Kosten (durchschnittlich 11.230 USD) aufweist. Der Fokus liegt auf HELOC, wobei im dritten Quartal das Handelsvolumen bei DSCR-Darlehen deutlich anstieg. Zunächst zu HELOC, dem Flaggschiff-Produkt von Figure.

Produktmechanismus und Nutzererfahrung: Traditionelle Banken benötigen für die Bearbeitung eines HELOC meist 30 bis 45 Tage, inklusive aufwändiger Offline-Bewertungen und Beglaubigungen. Figure nutzt automatische Bewertungsmodelle (AVM) und unveränderliche Aufzeichnungen auf der Blockchain, um eine „Genehmigung in 5 Minuten, Auszahlung in 5 Tagen“-Erfahrung zu realisieren. Dieser Geschwindigkeitsvorteil trifft den Markt direkt, insbesondere in einem Umfeld hoher Zinsen, in dem Hausbesitzer eher Liquidität durch HELOC anstreben, anstatt das Haus zu verkaufen, um niedrige Zinsraten bei bestehenden Hypotheken zu bewahren.

Marktstellung: Seit Gründung hat Figure über 19 Milliarden USD an Krediten ausgegeben und ist damit der größte nicht-bankliche HELOC-Anbieter in den USA. Der Marktanteil im nicht-banklichen Sektor ist dabei dominierend.

HELOC+ ist der Premium-Darlehenspool in diesem Protokoll. Das zugrunde liegende Sicherungsvermögen besteht aus HELOC-Assets, die von Figure und Partnern initiiert und auf der Provenance-Blockchain tokenisiert wurden. Die Kreditqualität entspricht Produkten mit einer S&P-AAA-Rating.

Aus einer anderen Perspektive: Im Zusammenhang mit HELOC, von der Initiierung bis zur Verbriefung der RWA-Assets, sind die Stakeholder und ihre Zielsetzungen wie folgt:

- Kreditnehmer (Privatpersonen / kleine Unternehmen):

◦ Beantragen über den vollständig digitalisierten Prozess von Figure eine Home Equity Line of Credit (HELOC) oder einen kleinen Unternehmenskredit (SMB).

◦ Autorisieren die automatische Überprüfung von Einkommen, Vermögen (AVM) und Bonität, um „Genehmigung in 5 Minuten, Auszahlung in 5 Tagen“ zu ermöglichen.

- Initiierende Partner (Banken, Kreditgenossenschaften, unabhängige Hypothekenanbieter):

◦ Nutzen das White-Label-Kreditinitiierungssystem von Figure (LOS), um standardisierte Kreditportfolios nach einheitlichen Underwriting-Standards zu produzieren.

◦ Zahlen an Figure eine transaktionsabhängige technische Gebühr.

◦ Stellen die produzierten Kreditportfolios auf dem Figure Connect-Marktplatz zum Bieten oder zum Verkauf nach Vorabzusagen bereit, um eine schnelle Kapitalrotation ohne langfristige Bilanzbindung zu ermöglichen.

- Figure Connect Plattform (Matching-Partner):

◦ Wandelt die Kreditportfolios in „digitale Zwillinge“ (Tokens) auf der Provenance-Blockchain um, die Eigentum, Zusammensetzung und Performance-Historie unveränderlich dokumentieren.

◦ Vermittelt Transaktionen zwischen initiierenden Banken und institutionellen Käufern, bietet Echtzeit- und atomare On-Chain-Abwicklung.

- Institutionelle Käufer (Asset-Manager, Versicherungen, Staatsfonds):

◦ Kaufen auf der Plattform homogene Kreditportfolios mit AAA-Potenzial, um transparente, datenreiche Kredit-Exposures zu erhalten.

◦ Profitieren von einer um mehrere Größenordnungen schnelleren Abwicklung (von Monaten auf Tage/Sekunden).

2.1.2 First-Lien-HELOC

Im Geschäftsmodell von Figure wird das „Cash-Out-Re-Financing“ durch das innovative Produkt „First-Lien-HELOC“ neu gestaltet. Das Wachstum dieses Segments ist rasant: Im ersten Halbjahr 2025 stieg das Transaktionsvolumen im Vergleich zum Vorjahr um fast das Dreifache. Im Folgenden die Unterschiede zwischen Cash-Out-Re-Financing und HELOC.

In der traditionellen Finanzwelt und im blockchain-basierten Kreditmodell von Figure bestehen zwar Gemeinsamkeiten bei der Nutzung des Eigenkapitals der Hausbesitzer, doch unterscheiden sich die beiden in Kreditart, Rangfolge der Pfandrechte und Marktdarstellung erheblich.

1. Kreditart und Kreditstruktur: Anfangs- und Kreislaufmodell

- HELOC: Wird im rechtlichen und regulatorischen Rahmen (z.B. TILA) als „offener Kredit“ definiert. Das zentrale Merkmal ist, dass Hausbesitzer innerhalb der festgelegten Draw-Periode (meist 2 bis 5 Jahre) wiederholt Geld abheben und zurückzahlen können. Figure’s HELOC erlaubt es den Kreditnehmern, bei Bedarf mehrfach abzuheben, ohne zusätzliche Eigenkosten oder Tilgungskosten zu verursachen.

- Cash-Out-Re-Financing: Ist meist ein „geschlossener Kredit“. Der Hausbesitzer beantragt eine größere neue Hypothek, um die alte abzulösen, und erhält den Differenzbetrag in einer Einmalzahlung. Es handelt sich nicht um eine kreisförmige Kreditlinie, sondern um eine Einmal-Refinanzierung.

2. Rangfolge der Pfandrechte

- HELOC: Wird meist als „zweiter Pfandrecht“ (Second Lien) eingestuft. Das bedeutet, es besteht auf der bestehenden Hypothek des Hausbesitzers eine zusätzliche Belastung, die nach der ersten Hypothek bedient wird. Im Falle einer Zwangsvollstreckung ist die Rückzahlung nach der ersten Hypothek priorisiert, was das Risiko erhöht.

- Re-Finanzierung: Hat immer das „erste Pfandrecht“. Bei der neuen Kreditaufnahme ersetzt das neue Darlehen die alte Hypothek, sodass der neue Kreditgeber das vorrangige Pfandrecht erhält. Das „First-Lien-HELOC“ ist eine spezielle Variante, die als Alternative zum klassischen Cash-Out-Re-Financing entwickelt wurde.

3. Effizienz und Kostenvorteile im Figure-Modell

Laut Daten von Figure führt der Einsatz von Blockchain-Technologie zu erheblichen Kostensenkungen:

- Kostenvergleich: Die Kosten für die Abwicklung eines First-Lien-Darlehens (Re-Finanzierung) liegen bei nur ca. 1.000 USD, während der Branchendurchschnitt bei 12.000 USD liegt. Für herkömmliche HELOCs liegt der Durchschnitt bei 730 USD, deutlich unter den durchschnittlichen 11.230 USD der Hypothekenbranche.

- Auszahlungszeit: Sowohl bei Re-Finanzierungen als auch bei HELOCs kann der Hausbesitzer mit dem automatisierten Loan Origination System (LOS) in der Regel innerhalb von 5 Minuten genehmigt werden, die durchschnittliche Auszahlung erfolgt in 10 Tagen, im Vergleich zu 42 Tagen in der Branche.

4. Kapitalmarkt- und Verbriefungslogik

- Verbriefung von HELOC: Figure hat mehrere Asset-Backed Securities (ABS) auf Basis von HELOCs ausgegeben, bei denen die Prioritätsanleihen mehrfach AAA-Ratings von S&P und Moody’s erhielten. Da HELOCs meist als zweites Pfandrecht eingestuft werden, gehen Ratingagenturen von höheren Ausfallwahrscheinlichkeiten aus.

- Performance bei Re-Finanzierungen (First-Lien): Da diese das vorrangige Pfandrecht besitzen, sind ihre Assets auf dem Kapitalmarkt attraktiver und risikoprädikativ günstiger bewertet. Das Volumen der First-Lien-Transaktionen stieg im dritten Quartal 2025 um fast das Dreifache.

Warum entscheiden sich immer mehr US-Hausbesitzer für First-Lien-HELOCs? Welche Vorteile ergeben sich?

◦ Extrem niedrige Kosten: Die Produktionskosten für First-Lien-Assets bei Figure liegen bei ca. 1.000 USD, im Vergleich zum Branchendurchschnitt von 12.000 USD, was eine erhebliche Kosteneinsparung bei der Rückführung der Schulden bedeutet.

◦ Zeitersparnis: Genehmigung in 5 Minuten, durchschnittliche Auszahlung in 10 Tagen, deutlich schneller als der Branchendurchschnitt von 42 Tagen.

◦ Flexibilität: Niedrigere Zinsen als bei Privatkrediten, mit der Möglichkeit, den Eigenkapitalanteil erneut zu ziehen.

Laut den Q3-Finanzzahlen:

Im dritten Quartal 2025 erreichte das Gesamtvolumen der Verbraucherkredite von Figure 2,5 Milliarden USD, ein Anstieg um 70 % im Vergleich zum Vorjahr.

Performance des First-Lien-HELOC:

◦ Q3 2025: Das Transaktionsvolumen bei First-Lien-HELOCs macht 17 % des Gesamtverbraucherkreditvolumens aus, was etwa 425 Millionen USD entspricht. Dieser Anteil stieg im Vergleich zu 10,5 % im gleichen Zeitraum 2024 um 650 Basispunkte.

◦ Erste Hälfte 2025: Das Volumen entspricht 15 % der gesamten Initiierungen, also ca. 480 Millionen USD.

◦ Wachstumsrate: Das Segment wächst exponentiell, im dritten Quartal 2025 verdreifachte sich das Transaktionsvolumen im Vergleich zum Vorjahr.

Offener / Standard HELOC (ist meist ein zweites Pfandrecht):

◦ Da HELOC 99 % des Gesamtvolumens ausmacht, betrifft der Großteil dieser Produkte das zweite oder dritte Pfandrecht.

◦ Trotz des schnellen Wachstums bei den First-Lien-HELOCs zeigt die Bilanz von Figure, dass im September 2025 noch 80 % der gehaltenen HELOC-Assets nicht das erste Pfandrecht besitzen (also als zweites oder drittes Pfandrecht bestehen).

2.1.3 DSCR-Darlehen

Speziell für Immobilieninvestoren entwickelt. Dieses Produkt basiert auf der Mietrendite (DSCR) des Objekts und nicht auf dem Einkommen des Kreditnehmers.

DSCR-Darlehen sind ein zentraler Weg, um das erfolgreiche Modell im HELOC-Bereich auf breitere Verbraucherkredit-Assets auszuweiten.

Im dritten Quartal 2025 trugen neue Produktkategorien inklusive DSCR-Darlehen über 80 Millionen USD zum Transaktionsvolumen bei, was auf eine starke Wachstumsdynamik hinweist.

Die Beteiligungsstruktur, das Verhalten und die Ertragsverteilung ähneln stark den HELOCs, wobei die zugrunde liegenden Vermögenswerte stärker auf die Cashflows von Investitionsimmobilien fokussiert sind. Die Stakeholder-Bilder sind im Wesentlichen identisch.

| Kennzahlen |

Kern-Daten / Indikatoren |

Markt Bedeutung |

| Wachstumstrend |

Q2 (0.02%) → Q3 >8000 Mio. USD( |

Explosives Wachstum: Obwohl im Q2 noch gering, stiegen die Volumina im Q3 durch DSCR und Krypto-Hypothekenprodukte rasant an. |

| Einzelkreditgröße |

Durchschnittlicher Saldo: 174.000 USD Kreditlimit: 1 Mio. USD |

Präzise Zielgruppe: Das Limit passt exakt in den Hauptfinanzierungsbereich von Single-Family-Home-Investoren. |

| Marktpotenzial )TAM( |

> 20 Mrd. USD / Jahr )Verbriefungsvolumen( |

Ersatz für Bestandsprodukte: DSCR ist der Kernmarkt für US-Non-QM-Hypotheken; Figure will durch Blockchain die „niedrige Transparenz, lange Laufzeiten“ verbessern. |

| Systemunterstützung )LOS( |

> 16 Mrd. USD |

Horizontale Expansion: Mit dem automatisierten LOS, das bereits im HELOC-Bereich 160 Mrd. USD an Krediten verarbeitet, kann das DSCR-Produkt schnell skaliert werden. |

| Kernwettbewerbsvorteil |

75 % Marktanteil im RWA-Privatkreditmarkt |

Preissetzungsmacht: Mit dominierendem Marktanteil etabliert Figure „Echtzeit-atomare Abwicklung“ als Branchenstandard im DSCR-Segment. |

DSCR-Kreditnehmer sind hauptsächlich auf die Finanzierung von Mietobjekten ausgerichtet. Sie beantragen über Figure oder Partnerportale. Das Besondere bei DSCR ist, dass neben der üblichen Bonitätsprüfung auch Mietnachweise (z.B. Mietverträge) vorgelegt werden müssen, um die Schuldendeckung zu berechnen.

Das Kernprinzip von DSCR ist „Fakten (Daten) statt Vertrauen“. Ähnlich wie bei HELOCs wandelt es schwer handelbare Immobilienforderungen in standardisierte, homogene Token auf der Blockchain um, was eine Pareto-Optimierung zwischen Asset- und Funding-Seite ermöglicht: Kreditnehmer erhalten das Geld, Institutionen profitieren von geringeren Transaktionskosten, und bisher am Rande des Finanzsystems agierende DeFi-Nutzer werden Miteigentümer dieser hochwertigen RWAs.

)# 2.2 Kapitalabsicherung und Verbriefung

Zur Steigerung der Marktliquidität und als „letzter Käufer“ arbeitet Figure mit Top-Investoren zusammen.

- Sixth Street (strategischer Partner):

◦ Gewährt der Joint Venture-Gesellschaft Fig SIX Mortgage LLC 200 Mio. USD Eigenkapital.

- Fig SIX Mortgage LLC (Garantiegesellschaft):

Das gemeinsam gegründete Joint Venture Fig SIX Mortgage LLC wird im Figure-Ökosystem als wichtiger „Garantiegeber“ (Guarantor Vehicle) definiert und hat eine Zusage für 200 Mio. USD an recycelbarem Eigenkapital von Sixth Street.

Auf operativer Ebene agiert Fig SIX als „Ständiger Käufer“ auf dem Figure Connect Marktplatz. Dieses System löst bei Banken, Kreditgenossenschaften und unabhängigen Hypothekenanbietern die Sorge um Asset-Distribution, da die auf der Blockchain basierenden Vermögenswerte eine klare Abwicklung und wettbewerbsfähige Marktpreise sichern. Das „stete Angebot“ verwandelt fragmentierte, intransparenten Private-Loan-Transaktionen in einen standardisierten Markt mit effizienter Preisfindung.

Bei der Strukturierung der Verbriefungsprodukte spielt die Risikopufferfunktion von Fig SIX eine größere Rolle. Bei der Emission von Verbriefungen hält die Gesellschaft aktiv „Residual Rights“ oder „First Loss“-Anteile. Damit ist Fig SIX der „First Absorber“ bei Ausfällen der HELOC-Darlehen und trägt im Falle von Zahlungsausfällen die ersten Verluste, um die Interessen der oberen Gläubiger zu schützen.

2.3 DeFi-Finanzierung und -Kreditvergabe

Dieses Modell demokratisiert die Kapitalflüsse, indem es traditionelle Makler und Warehouse-Finanzierungsintermediäre umgeht.

Banken oder Kreditinstitute, die tokenisierte Kreditportfolios (z.B. HELOC-Assets) oder Krypto-Assets in Smart Contracts als Sicherheiten hinterlegen. Dieses Modell ermöglicht es, RWA-Assets in Echtzeit liquide zu machen, oft zu geringeren Kosten als bei herkömmlichen Warehouse-Lines.

Das Protokoll nutzt stündliche holländische Auktionen zur Bestimmung der Liquidationszinsen. Der Kreditnehmer legt den maximal akzeptablen Zinssatz fest, während die Kreditgeber um ihre Zielrendite bieten. Alle Gelder werden zum einheitlichen Marktpreis verzinst, was eine dynamische Preisfindung im Bereich von 1 % bis 30 % ermöglicht.

Figure hat den bisher nur Top-Finanzinstituten zugänglichen Private-Loan-Markt fragmentiert. Für nur 100 USD können auch normale DeFi-Nutzer an der globalen Kreditvergabe teilnehmen.

Bis Mitte 2025 erzielten Kreditgeber eine annualisierte Rendite von knapp 9 %, deutlich höher als bei YLDS-Stablecoins oder traditionellen Geldmarktfonds. Diese Attraktivität treibt die Expansion des Modells auf Layer-1-Ökosysteme wie Solana und Sui voran, wobei PRIME, ein Liquiditäts-Staking-Token, die Renditehebelwirkung weiter verstärkt.

- Democratized Prime-Protokoll:

Zum Schutz der Kreditgeber wurde ein robustes, codebasiertes Risikomanagementsystem implementiert.

+ **Asset-Claim:** Mit **DART-Technologie** wird das Pfandrecht perfekt abgesichert, sodass die Kreditgeber unbestreitbare rechtliche und technische Ansprüche auf die zugrunde liegenden RWAs haben.

+ **Liquidationslogik:** Das System überwacht kontinuierlich den LTV. Bei Überschreiten von 90 % LTV wird automatisch eine On-Chain-Liquidation eingeleitet. Über wöchentliche **BWIC**-Auktionen werden die Kreditforderungen veräußert, um die Gläubiger zu befriedigen. Bei unzureichender Liquidität steigen die Zinsen automatisch auf 30 %, um die Leverage der Kreditnehmer zu reduzieren oder neues Kapital anzuziehen.

2.4 Zinsstabile Token und Zahlungsabwicklung

Figure nutzt seine bei der SEC registrierte, konforme Identität, um traditionelle Marktzinsen in das On-Chain-Zahlungssystem zu integrieren.

- Figure Certificate Company ###FCC( (Emittent):

Im Gegensatz zu den meisten Offshore-basierten Stablecoins bietet ) durch seine transparente rechtliche Identität einen entscheidenden Vorteil.

Rolle des FCC: Das FCC ist gemäß dem US-Investment Company Act von 1940 als Investmentgesellschaft registriert und emittiert Schuldverschreibungszertifikate, die die digitalen Repräsentationen dieser Zertifikate sind.

Hinterlegung der zugrunde liegenden Assets: Das Portfolio besteht aus hochwertigen, risikoarmen US-Staatsanleihen und ähnlichen Prime-Marktinstrumenten, die 100 % gedeckt sind. Diese Struktur sorgt für Stabilität und regulatorische Nachvollziehbarkeit und macht sie zu einem institutionellen, ertragsgenerierenden Sicherheiten-Asset.

- YLDS-Inhaber (vorwiegend institutionell):

$YLDS bietet den Inhabern eine „Pareto-Verbesserung“ zwischen traditionellem Finanzmarkt und DeFi.

+ **Ertragsmodell:** Inhaber erhalten eine Rendite, die dem **SOFR (Secured Overnight Financing Rate) minus 50 Basispunkte** entspricht. In einem Umfeld hoher Zinsen macht dies $YLDS zu einer attraktiven Alternative zu nicht-ertragsbringenden Stablecoins.

+ **Zahlungen und Abwicklung:** $YLDS unterstützt 24/7 On-Chain-P2P-Transfers und dient als Standard-Abrechnungsmittel im Figure Exchange. Nutzer können innerhalb von Sekunden Vermögenswerte tauschen, z.B. direkt mit $YLDS Bitcoin kaufen, wobei das System automatische Wechselkurs-Hedging und Abwicklung übernimmt.

- Figure Payments Corporation ($YLDS FPC$YLDS ):

Da das FCC regulatorisch eingeschränkt ist und keine gängigen Krypto-Assets wie USDC oder USDT direkt halten kann, wurde die Figure Payments Corporation $YLDS FPC( als zentrale Zahlungs- und Liquiditätsbrücke eingerichtet.

+ **Mirror-Order-Mechanismus:** Beim Kauf von Krypto-Assets mit ) auf Börsen läuft im Hintergrund ein Mirror-Order-Prozess. Das System nutzt die eigene Liquiditätspool von FPC, um $YLDS -Inhaber mit USDC-Haltern zu matchen, wodurch die Grenzen zwischen regulierten Wertpapier-Token und öffentlichen Krypto-Märkten überwunden werden.

+ **Ökosystem-Wachstum:** Diese konforme Infrastruktur verzeichnete 2025 ein deutliches Wachstum: Das Guthaben stieg von ca. 4 Mio. USD im Q2 auf fast 100 Mio. USD im November und wurde auf Layer-1-Ökosysteme wie Solana und Sui ausgeweitet.

$YLDS 3 Q3-Umsatzaufteilung

![]###https://img-cdn.gateio.im/webp-social/moments-9d839f081a9376969913aec98134eb08.webp(

Figure hat im vergangenen Quartal eine beeindruckende Leistung gezeigt: Der Nettoumsatz erreichte 156,37 Mio. USD, der Nettogewinn lag bei 90 Mio. USD. Diese nahezu 57 % Nettomarge ist in traditionellen Finanzinstituten äußerst selten und beweist die Effizienzsteigerung durch die Blockchain-Technologie im Kreditgeschäft. Das hohe Gewinnpotenzial basiert auf einer vielfältigen und komplementären Einnahmestruktur, bestehend aus Kreditverkäufen, Technologiedienstleistungen, Kreditinitiierung sowie laufenden Servicegebühren und Zinsen.

Der Nettogewinn aus Kreditverkäufen ist die größte Einnahmequelle und belief sich auf 63,56 Mio. USD, was die hohe Liquidität im Sekundärmarkt zeigt. Dabei entfielen 51,72 Mio. USD auf vollständige Kreditverkäufe, bei denen die Eigentums-, Risiko- und Cashflow-Rechte an institutionelle Käufer übertragen wurden, was eine schnelle Kapitalrückführung ermöglicht. Besonders hervorzuheben ist die Verbriefungserlöse in Höhe von 8,27 Mio. USD, bei denen das Unternehmen standardisierte Kredite in spezielle Zweckgesellschaften (SPE) einbringt und Anleihen von AAA bis B- emittiert. Dank der Datenintegrität des LOS-Systems und der Rückverfolgbarkeit der Provenance-Blockchain können diese Verbriefungen AAA-Ratings von S&P, Moody’s usw. erhalten – eine Leistung, die sonst nur schwer erreichbar ist und die Transparenz für institutionelle Investoren deutlich erhöht.

Technologie- und Ecosystem-Gebühren trugen in diesem Quartal 35,69 Mio. USD bei. Davon stammen 15,55 Mio. USD aus Technologiedienstleistungen, 16,25 Mio. USD aus Ecosystem-Gebühren, die im Wesentlichen als „Marktzugang“ oder „Matching“-Premium fungieren. Durch die Blockchain-Technologie verkürzt Figure die sonst monatelangen Abrechnungszyklen auf Tage oder Sekunden – eine Kernkompetenz, die Partner anzieht. Standardisierte Underwriting- und Dokumentationsprozesse wandeln nicht-standardisierte Kredite in hochhomogene, handelbare digitale Assets um, was den Wandel von einer reinen Kreditinitiierung zu einem Anbieter von Finanzinfrastruktur markiert.

Im Frontend der Geschäftstätigkeit belaufen sich die Kreditvergabengebühren auf 21,42 Mio. USD, inklusive direkter Gebühren für die Kreditbearbeitung, Disagio und Kreditabschreibungen. Das explosive Wachstum dieser Einnahmequelle ist auf die Automatisierung der Prozesse zurückzuführen. Durch die Verbindung mit Bankkonten der Kreditnehmer automatisiert Figure die Einkommensprüfung und ersetzt zeitaufwändige Vor-Ort-Bach- und Immobilienbewertungen durch AVM. Mit digitalem Pfandrecht, automatisierter Eigentumssuche und Online-Beglaubigung sinken die Akquisitionskosten, während die Nutzererfahrung steigt. Alle Kreditdaten werden nach Pseudonymisierung in der Provenance-Blockchain gespeichert, was die Unveränderlichkeit und Vertrauenswürdigkeit der Assets von Anfang an sicherstellt.

Neben dem Verkauf von Krediten erzielt Figure auch Erträge aus Asset-Management und Zinsen. Diese beliefen sich auf 17,86 Mio. USD und stammen aus den Kern-HELOC-Portfolios, digitalen Vermögens-gestützten Privatkrediten sowie etwa 5 % der Gewinne aus der Asset-Verbriefung. Zudem nutzt Figure die Krypto-Primärmärkte, um durch Zins- und Cash-Return-Modelle die Kapitalrendite zu optimieren. Diese „Light-Asset“-Strategie in Kombination mit strategischer Risikorehaltung ermöglicht es, Liquidität zu bewahren und gleichzeitig von der Wertsteigerung hochwertiger Assets zu profitieren.

Die Service-Assets und Gebühren spiegeln den „Long-Tail“-Effekt des Geschäfts wider. Das Nettoergebnis aus Service-Assets lag bei 9,33 Mio. USD, was den Wert der Servicerückflüsse nach Kreditverkauf widerspiegelt. Trotz Schwankungen bei den internen Bewertungsannahmen ist diese Cashflow-Quelle stabil. Die Servicegebühren und sonstigen Einnahmen summierten sich auf 8,50 Mio. USD, hauptsächlich aus der Verwaltung von Kreditportfolios für Banken, Versicherungen und Verbriefungstrusts, inklusive monatlicher Rückzahlungen, Kontoverwaltung und Reporting. Die durchschnittliche Servicegebühr lag im Q3 bei etwa 30 Basispunkten (0,30 %), was eine stabile, laufende Einkommensquelle darstellt.

Abschließend zeigt die Investitionsstrategie von Figure, dass sie als tief in der Krypto- und DeFi-Welt verwurzelter Akteur agiert. Im „Sonstigen“-Bereich wurden 620.000 USD erzielt, vor allem aus Minderheitsbeteiligungen an nicht konsolidierten Einheiten. Besonders hervorzuheben ist die Beteiligung am Domestic Solana Fund, der SOL-Token aus Versteigerungen im FTX-Insolvenzverfahren hält. Zudem profitieren die Joint Ventures Fig SIX mit Sixth Street und die Beratungsfirma Reflow, was ein vollständiges, integriertes Finanz-Ökosystem aus Kredit, Investment Banking und Compliance schafft.

Insgesamt zeigt die Q3-Finanzbilanz von Figure nicht nur starke Zahlen, sondern auch, dass Blockchain im Finanzbereich kein reines Buzzword ist, sondern ein produktives Werkzeug zur Kostensenkung, Beschleunigung der Abwicklung und Verbesserung der Asset-Bewertung. Durch Hashing und digitale Zertifizierung der zugrunde liegenden Kredite sowie die Massenübertragung von Asset-Paketen auf der Provenance-Blockchain hat Figure eine vollständige digitale Standardkette für Asset-Emission, automatische Prüfung, Echtzeit-Abwicklung und After-Sales-Services etabliert. Dieses Modell steigert die Effizienz des traditionellen Finanzsystems und ebnet den Weg für eine breitere Nutzung von RWA-Assets auf der Blockchain.

) Über Movemaker

Movemaker wurde von der Aptos Foundation autorisiert und ist die erste offizielle Community-Organisation, initiiert von Ankaa und BlockBooster, mit Fokus auf den Aufbau und die Entwicklung des Aptos-Ökosystems im chinesischsprachigen Raum. Als offizieller Vertreter von Aptos in der chinesischen Community verbindet Movemaker Entwickler, Nutzer, Kapital und zahlreiche Partner, um ein vielfältiges, offenes und florierendes Aptos-Ökosystem zu schaffen.

Haftungsausschluss:

Dieser Artikel/Blog dient nur der Information und stellt die persönliche Meinung des Autors dar, nicht die Position von Movemaker. Dieser Text ist nicht gedacht als: ###i( Investitionsberatung oder -empfehlung; )ii( Angebot oder Aufforderung zum Kauf, Verkauf oder Halten digitaler Assets; oder )iii( Finanz-, Steuer- oder Rechtsberatung. Der Besitz digitaler Assets, einschließlich Stablecoins und NFTs, ist mit hohen Risiken verbunden, die Kurse können stark schwanken oder wertlos werden. Sie sollten Ihre eigene finanzielle Situation sorgfältig prüfen, ob der Handel oder Besitz digitaler Assets für Sie geeignet ist. Bei konkreten Fragen wenden Sie sich bitte an Ihren Rechts-, Steuer- oder Investmentberater. Die in diesem Text enthaltenen Informationen (einschließlich Marktdaten und Statistiken, falls vorhanden) dienen nur der allgemeinen Orientierung. Bei der Erstellung dieser Daten und Diagramme wurde mit Sorgfalt vorgegangen, für etwaige sachliche Fehler oder Auslassungen wird jedoch keine Haftung übernommen.