Dieses Bericht wurde von Tiger Research verfasst. Was wäre, wenn Brücken-Assets genutzt werden könnten? Wir haben Katana eingehend analysiert, eine unermüdliche Blockchain. Sie reinvestiert 100 % der On-Chain-, Off-Chain-Erträge und Transaktionsgebühren in DeFi.

Kernpunkte

- Die meisten Layer-2-Lösungen sperren Brücken-Assets, ohne sie zu verwenden. Katana setzt diese Assets in Ethereum-Leihprotokollen ein, um Erträge zu generieren, und verteilt die Erträge dann als Anreize für DeFi-Protokolle.

- Assets in der Speicherung zu halten, bringt keine Rendite. Nutzer müssen Kapital in Katana’s DeFi-Protokolle investieren, um zusätzliche Belohnungen zu erhalten.

- Bis zum dritten Quartal 2025 sind über 95 % des TVL von Katana aktiv in DeFi-Protokollen eingesetzt. Im Gegensatz dazu liegt die Nutzung bei den meisten Ketten zwischen 50 % und 70 %.

- Katana reinvestiert 100 % der Netto-Fees der Sortierer in Liquiditätsbereitstellung, um stabile Handelsbedingungen auch bei Marktschwankungen zu gewährleisten.

1. Warum Kapital im Leerlauf ist

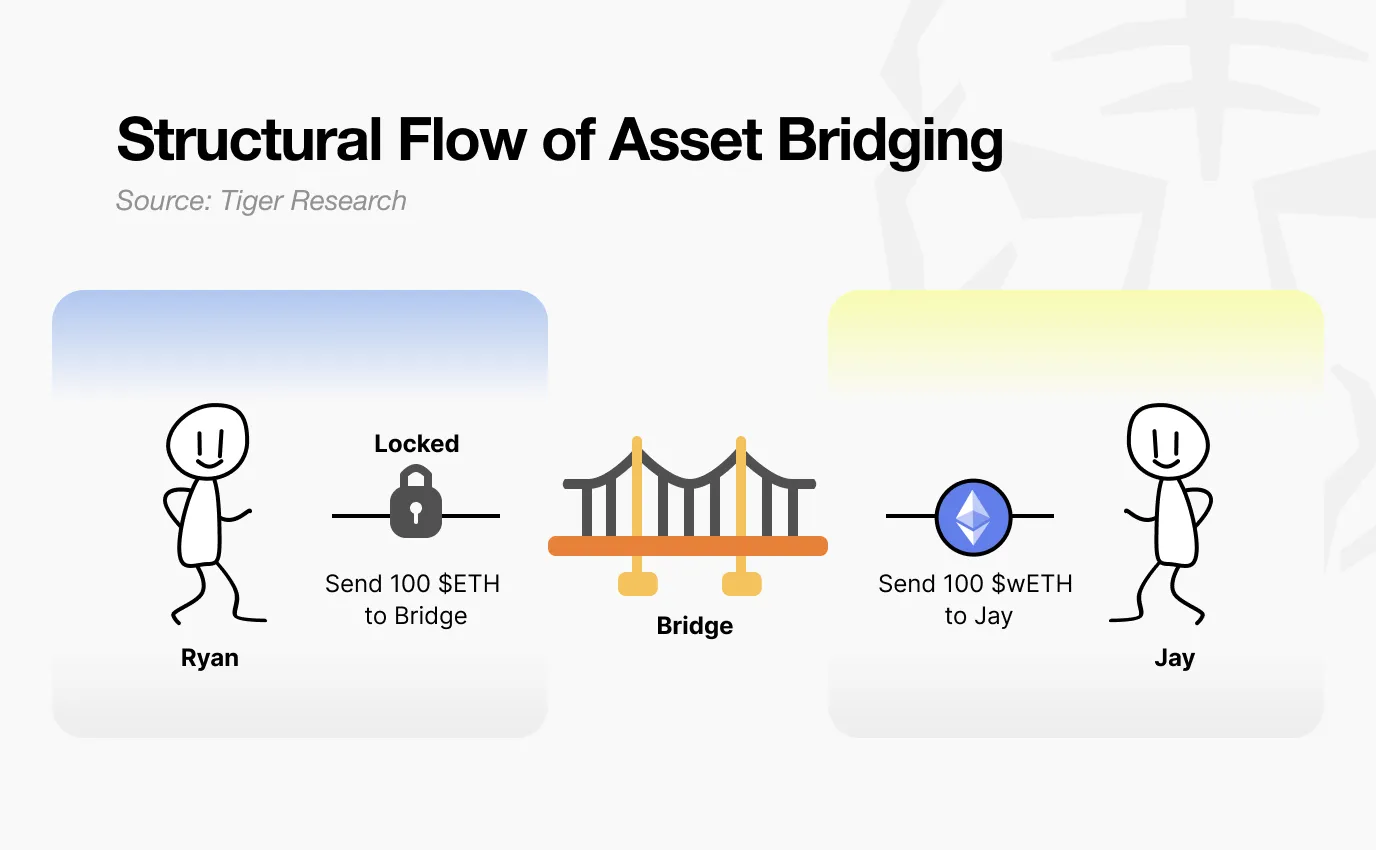

Was passiert, wenn du von Ethereum über Cross-Chain zu Layer 2 wechselst?

Quelle: Tiger Research

Die meisten denken, ihre Assets werden nur übertragen. Tatsächlich ist der Vorgang eher wie eine Einfrierung. Wenn du Assets in den Brückenkontrakt einzahlst, verwahrt dieser sie. Layer-2-Prägungen erzeugen eine gleichwertige Token-Menge. Du kannst auf Layer 2 frei handeln, aber deine ursprünglichen Assets auf der Hauptkette bleiben gesperrt und ungenutzt.

Quelle: Tiger Research

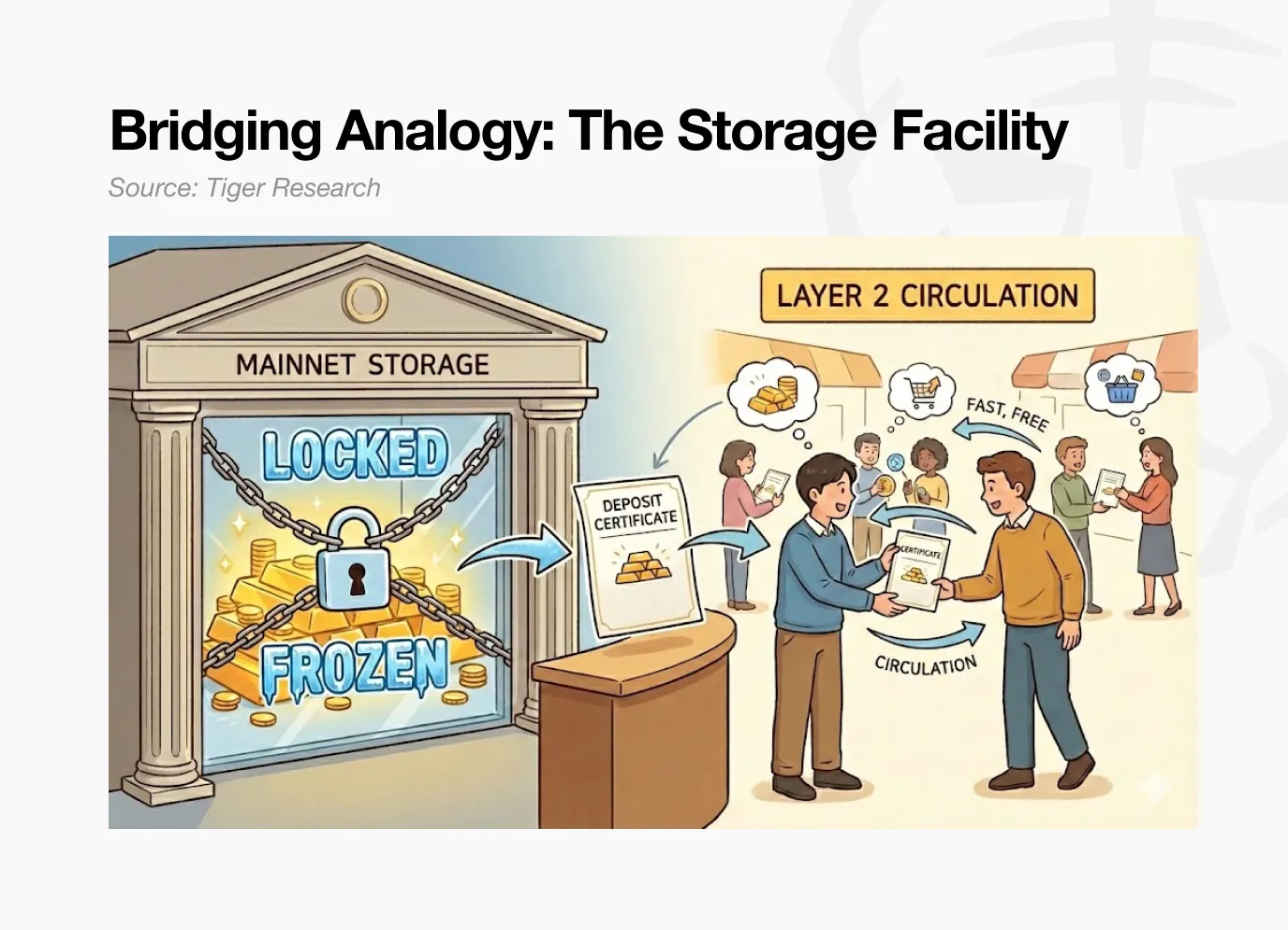

Betrachten wir eine einfache Analogie. Du lagerst Gegenstände in einer Lagerhalle und erhältst einen Abholschein. Dieser Schein ist übertragbar. Die Gegenstände bleiben jedoch in der Lagerhalle, bis du sie abholst.

Dies beschreibt die Funktionsweise der meisten Layer-2-Brücken. Assets, die in Ethereum-Hauptkontrakten verwahrt werden, generieren keine Erträge. Sie warten passiv, bis der Nutzer sie zurück auf die Hauptkette holt.

Was wäre, wenn Brückeneinlagen auf der Hauptkette Erträge in DeFi generieren könnten, während du gleichzeitig schnelle, kostengünstige Transaktionen auf Layer 2 hast?

Katana beantwortet diese Frage direkt. Das Kapital, das in die Brücke fließt, bleibt nicht im Leerlauf. Es wird genutzt.

2. Wie Katana Kapital in Bewegung bringt

Katana aktiviert Kapital durch drei Mechanismen:

- Cross-Chain-Assets werden in Ethereum-Leihmärkte investiert, um Erträge zu erzielen.

- Transaktionsgebühren werden in Liquiditätspools reinvestiert.

- Das native Stablecoin AUSD erhält Erträge aus US-Staatsanleihen.

Externes Kapital ist in Bewegung, und auch das auf der Chain generierte Kapital arbeitet. Diese drei Mechanismen eliminieren gemeinsam die Leerlauf-Assets auf Katana.

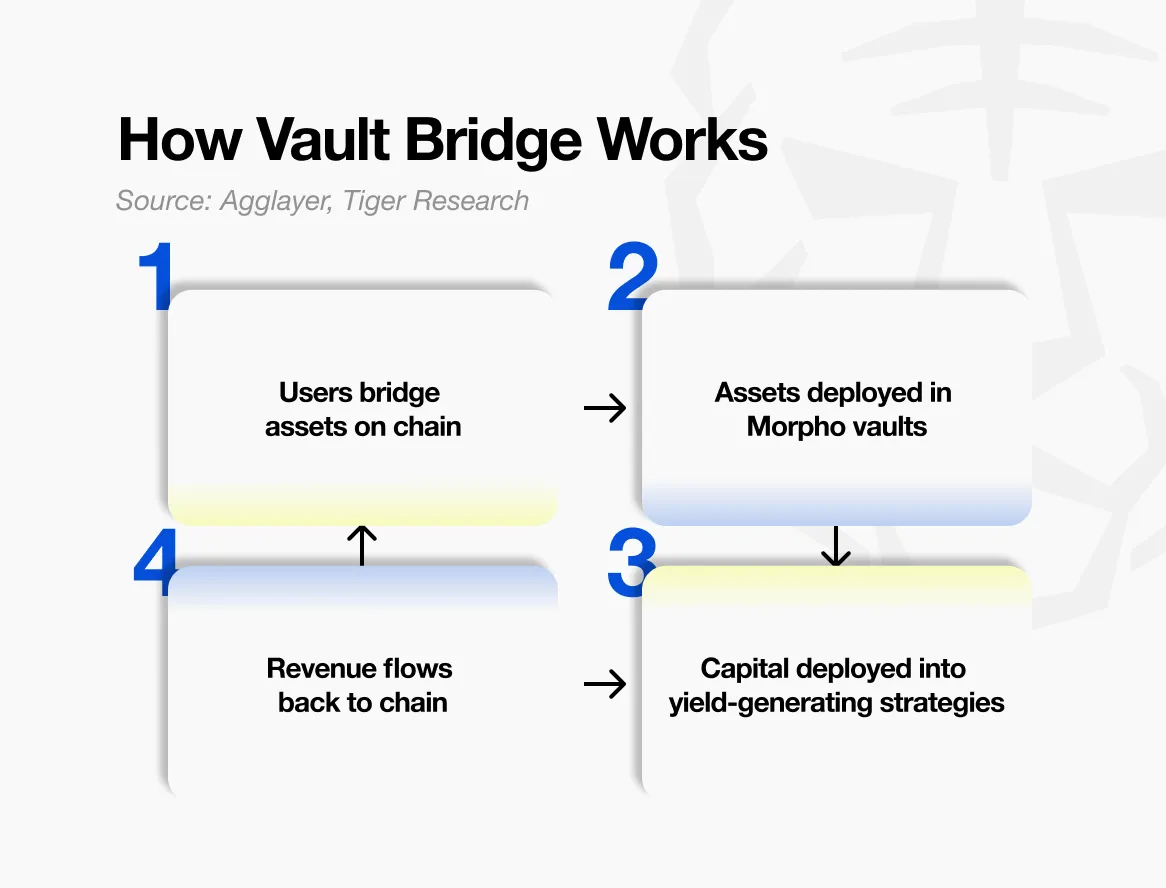

2.1. Vault Bridge (Tresorbrücke)

Der erste Mechanismus ist Vault Bridge. Wenn Nutzer Assets an Katana senden, werden die ursprünglichen Assets auf Ethereum in ausgewählte Leihstrategien, z.B. Morpho, investiert, um Zinsen zu generieren.

Quelle: Agglayer, Tiger Research

Wenn du USDC von Ethereum cross-chain zu Katana schickst, werden diese Assets nicht einfach gesperrt. Auf Ethereum werden sie in ausgewählte Morpho-Tresorstrategien investiert. Die Erträge werden nicht direkt an einzelne Nutzer ausgezahlt, sondern zentral gesammelt und dann als Belohnung an die Kern-DeFi-Märkte auf Katana verteilt.

Auf Katana erhält der Nutzer entsprechende vbTokens, z.B. vbUSDC. Diese Token können frei im DeFi-Ökosystem von Katana genutzt werden.

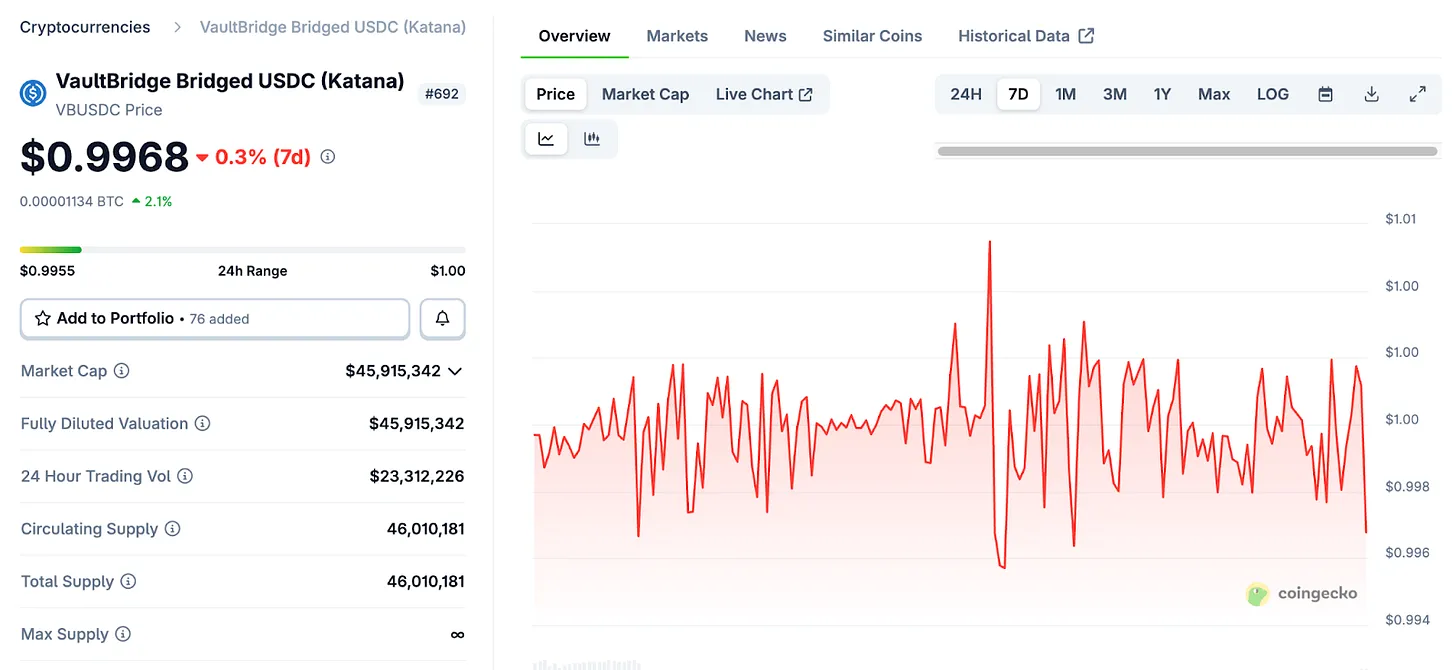

Hierbei ist eine häufige Missinterpretation zu klären: vbTokens sind nicht mit Staking-Derivaten wie Lido’s stETH vergleichbar. stETH steigt automatisch mit den Staking-Belohnungen.

Quelle: Coingecko

Das vbToken-Mechanismus ist völlig anders. Das Halten von vbUSDC im Wallet ändert weder Menge noch Preis. Die auf Ethereum generierten Erträge durch Vault Bridge fließen nicht an die vbToken-Inhaber, sondern in die DeFi-Fonds von Katana. Diese Erträge werden regelmäßig an das Netzwerk verteilt, um Anreize für Sushi-Liquiditätspools und Morpho-Leihmärkte zu schaffen.

Nur durch aktive Investition in vbTokens können Nutzer profitieren. Indem sie vbTokens in Sushi-Liquiditätspools oder in Leihstrategien wie Yearn investieren, verdienen sie Grundrendite plus zusätzliche Belohnungen aus Vault Bridge. Einfaches Halten bringt keine Erträge.

Katana belohnt aktive Nutzung von Assets, nicht passives Halten. Kapital in Bewegung erhält Belohnungen, ungenutztes Kapital bleibt ungenutzt.

2.2. Chain-Own Liquidity (CoL)

Der zweite Mechanismus ist Chain-Own Liquidity (CoL). Katana erhebt 100 % der Netto-Fees der Sortierer (d.h. Transaktionsgebühren minus Ethereum-Abwicklungskosten).

Die Stiftung nutzt diese Einnahmen direkt, um Liquiditätsanbieter zu werden, und stellt Assets in Sushi-Pools und Morpho-Leihmärkte bereit. Diese Liquidität wird von der Chain selbst verwaltet.

Dies schafft einen selbstverstärkenden Kreislauf. Mit jeder Transaktion auf Katana steigen die Sortierer-Gebühren. Diese werden in Chain-Own-Liquidität umgewandelt, was die Liquiditätspools vertieft. Slippage sinkt, die Leihzinsen stabilisieren sich, die Nutzererfahrung verbessert sich. Bessere Erfahrung zieht mehr Nutzer an, was wiederum mehr Gebühren generiert. Der Kreislauf schließt sich.

Theoretisch ist diese Struktur in Bärenmärkten besonders effektiv. Externe Liquidität ist hochliquide, zieht bei Marktdruck aber schnell ab. Im Gegensatz dazu ist Chain-Own-Liquidität so konzipiert, dass sie stets im Pool verbleibt, um die Kontinuität der Kapitalpools zu sichern und Markteinbrüche besser abzufedern.

In der Praxis hebt dies Katana deutlich von den meisten DeFi-Systemen ab, die auf Token-Emissionen zur Anreizsetzung für externe Kapitalgeber setzen. Durch die direkte Pflege eigener Liquidität strebt das Netzwerk eine stabilere, nachhaltigere Betriebsweise an.

2.3. AUSD-Staatsanleihen-Erträge

Der dritte Mechanismus ist AUSD, Katana’s native Stablecoin. AUSD ist durch US-Staatsanleihen gedeckt, deren Erträge in der Chain generiert werden und in die Katana-Ökosysteme fließen.

Quelle: Agora

AUSD wird von Agora ausgegeben. Die Sicherheiten für AUSD investieren in reale US-Staatsanleihen. Die daraus erzielten Zinsen werden off-chain akkumuliert und regelmäßig in das Katana-Ökosystem transferiert, um die Anreize für die mit AUSD bewerteten Liquiditätspools zu stärken.

Wenn Vault Bridge Erträge auf der Chain bringt, dann bringt AUSD Erträge off-chain. Diese beiden Einkommensquellen unterscheiden sich grundlegend: Vault Bridge-Erträge schwanken mit dem DeFi-Markt, während AUSD-Erträge an die US-Staatsanleihen-Rendite gekoppelt sind und relativ stabil bleiben.

Dies diversifiziert die Einkommensstruktur von Katana. Bei Marktschwankungen auf der Chain bieten off-chain Erträge Puffer; bei niedrigen Chain-Erträgen stützen die Anleihenrenditen das Gesamteinkommen. Diese Struktur verbindet Krypto- und traditionelle Finanzmärkte.

3. Kapitalbindung vs. Kapital in Bewegung

Wie bereits erwähnt, ist die einfache Sperrung von Assets in Brücken aus Sicherheitsgründen die gängige Praxis. Wenn Assets nicht bewegt werden, bleibt das System einfach und die Angriffsfläche gering. Die meisten Layer-2-Netzwerke verwenden diese Methode. Sicherheit hat Priorität, aber das Kapital bleibt ungenutzt.

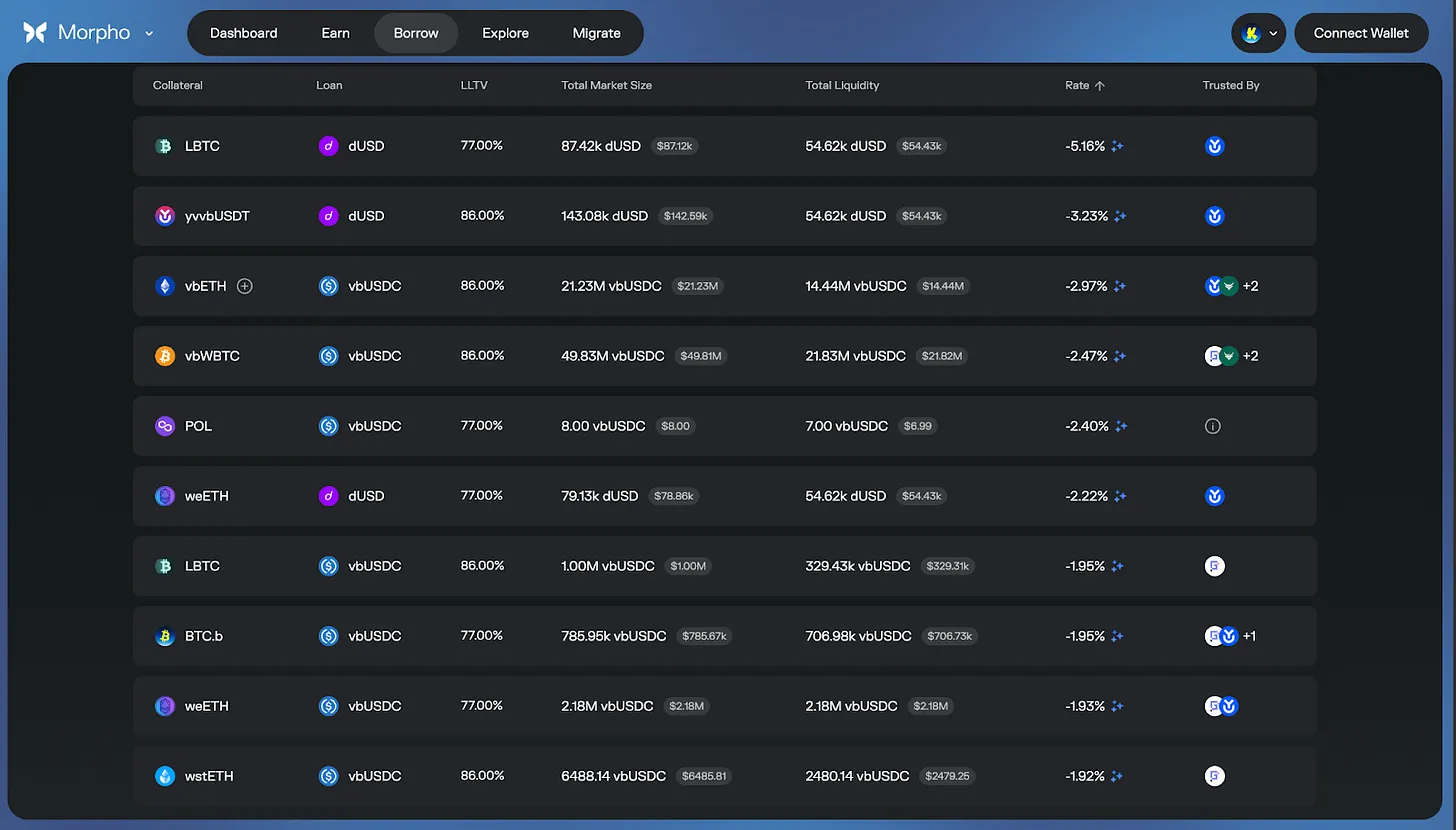

Katana geht einen entgegengesetzten Weg. Die Aktivierung ungenutzter Assets bringt zusätzliche Risiken mit sich, und Katana ist sich dieser Abwägung bewusst. Das Netzwerk vermeidet nicht das Risiko, sondern arbeitet mit erfahrenen Risikomanagement-Partnern wie Gauntlet und Steakhouse Financial zusammen.

Quelle: DefiLlama

Gauntlet und Steakhouse Financial sind erfahrene Risikomanagement-Experten im DeFi-Bereich, die bei der Parametereinstellung für Leihprotokolle und Beratung für Top-DeFi-Projekte tätig sind. Sie ähneln traditionellen Asset-Management-Firmen, die bewerten, wie Kapital verteilt werden soll, und Risiken überwachen.

Quelle: Morpho

Kein Finanzsystem kann 100 % Sicherheit garantieren, daher sind Bedenken hinsichtlich Rest-Risiken berechtigt.

Doch arbeitet Katana mit Top-Risikomanagement-Partnern zusammen und hält eine konservative Tresor-Architektur. Ein internes Risiko-Ausschuss überwacht den Betrieb. Zusätzliche Sicherheitsmaßnahmen umfassen Liquiditätspuffer durch Cork Protocol und andere Schutzmechanismen.

4. Katana’s DeFi-Paradies

Der aktuelle DeFi-Markt leidet unter Liquiditätsfragmentierung. Liquiditätspools für dieselben Assets sind auf verschiedene Chains und Protokolle verteilt, was die Ausführungseffizienz verringert, Slippage erhöht und die Kapitalnutzung senkt. Einige Nutzer profitieren durch Arbitrage von diesen Ineffizienzen, die meisten müssen jedoch höhere Kosten in Kauf nehmen.

Katana löst dieses Problem systemisch.

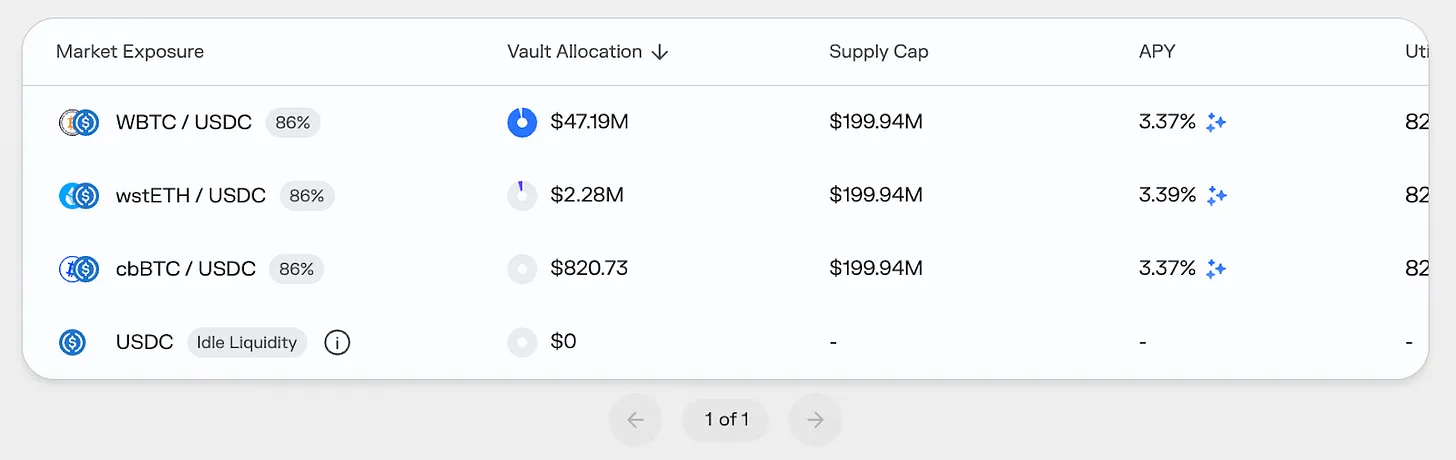

Vault Bridge und Chain-Own-Liquidität bündeln Liquidität in Kernprotokollen. Das Ergebnis: bessere Ausführung, geringere Slippage, stabilere Leihzinsen. Wichtig ist, dass die Erträge aus ungenutzten Assets auf Ethereum in die Grundrendite integriert werden, was die Gesamtrendite erhöht.

Quelle: Morpho

Die Incentivierung von Katana kann in bestimmten Phasen die tatsächlichen Kreditkosten deutlich senken, sogar negative Zinsen schaffen, abhängig von Marktbedingungen und Belohnungsprogrammen. Das liegt daran, dass Vault Bridge, CoL und AUSD-Erträge in die Kernmärkte reinvestiert werden. Es ist jedoch zu beachten, dass diese Effekte marktabhängig sind.

Deshalb sind bis zum dritten Quartal 2025 über 95 % des TVL von Katana aktiv in DeFi-Protokollen eingesetzt. Im Vergleich dazu liegt die Kapitalnutzung bei den meisten Ketten nur zwischen 50 % und 70 %. Letztlich ist Katana eine unermüdliche Kapital-Chain, ein System, das tatsächliche Nutzung belohnt.

Katana schläft nie.