Autor: Mandy, Azuma, Odaily Planet Daily

Dieses Wochenende wurde der Kryptomarkt erneut durch Blutbäder erschüttert, während innen- und außenpolitische Probleme den Markt belasten. BTC schwankt derzeit um die Strategy-Haltedkosten bei etwa 76.000 USD, während Altcoins schon beim bloßen Anblick ihrer Preise zu Selbstverletzungen greifen.

Hinter diesem aktuellen Abwärtstrend taucht bei mir nach Gesprächen mit Projekten, Fonds und Börsen immer wieder eine Frage auf: Was handelt der Kryptomarkt eigentlich nach einem Jahr?

Und die zugrunde liegende, noch wesentlichere Frage ist: Wenn der Primärmarkt keine „Zukunft des Sekundärmarkts“ mehr schafft, was wird dann im Sekundärmarkt nach einem Jahr gehandelt? Welche Veränderungen werden Börsen durchlaufen?

Obwohl das „Tod der Altcoins“ längst ein alter Hut ist, fehlt es dem Markt in den letzten zwölf Monaten nicht an Projekten. Täglich gibt es weiterhin TGE-Queues. Als Medien sind wir direkt im Austausch mit Projektpartnern und berichten regelmäßig.

(Hinweis: In diesem Kontext bezieht sich „Projekte“ meist auf die eng gefasste Bedeutung des „Projektteams“, also auf Projekte, die sich an Ethereum und dem Ethereum-Ökosystem orientieren – darunter Infrastruktur und dezentrale Anwendungen, insbesondere „Token-Emissionen“. Das ist die Grundlage für Innovationen und Unternehmertum in unserer Branche. Plattformen, die Meme oder andere traditionelle Branchen in die Krypto-Welt bringen, lassen wir vorerst außen vor.)

Wenn wir die Zeitachse etwas vorziehen, erkennen wir eine Tatsache, die wir alle gern vermeiden: Diese Projekte, die bald TGE durchführen, sind „Altprojekte“ – sie haben meist vor 1–3 Jahren Finanzierungen erhalten und stehen jetzt endlich vor der Token-Emission. Manchmal sogar unter Druck von innen und außen, gezwungen, diesen Schritt zu gehen.

Das wirkt wie eine Art „Branchen-Entschuldung“ oder, noch unschöner formuliert, das Abarbeiten des Lebenszyklus durch Queueing: Token ausgeben, dem Team und den Investoren Rechenschaft ablegen, dann kann man sich zurücklehnen und auf den Tod warten oder hoffen, dass das Kapital auf dem Konto noch für eine Überraschung reicht.

Der Primärmarkt ist tot

Für uns, die wir bereits seit der 1CO-Ära oder sogar noch früher in der Branche sind, mehrere Bullen- und Bärenzyklen erlebt haben und die Branchen-Dividenden bei unzähligen Individuen gesehen haben, ist das Unterbewusstsein: Solange die Zeit reicht, werden neue Zyklen, neue Projekte, neue Narrative und neue TGE immer wieder auftauchen.

Doch die Realität ist, dass wir uns längst weit entfernt vom Komfortbereich befinden.

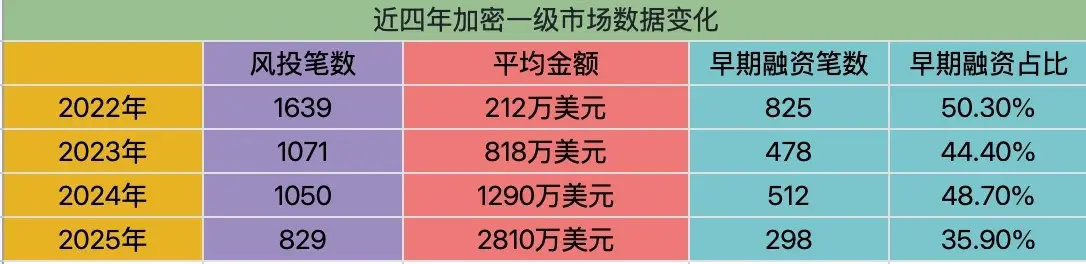

Datenlage: Im letzten vierjährigen Zyklus (2022–2025), ohne M&A, IPOs oder öffentliche Finanzierungen, zeigt die Anzahl der Finanzierungsrunden im Kryptosektor einen deutlichen Rückgang (➡ 1639, ➡ 1071, ➡ 1050, ➡ 829).

Noch erschreckender ist die Tatsache, dass sich die Veränderungen im Primärmarkt nicht nur in einem Rückgang der Gesamtsumme zeigen, sondern auch in einer strukturellen Kollaps.

In den letzten vier Jahren ist die Zahl der Frühphasen-Finanzierungen (inklusive Angel, Pre-Seed und Seed) deutlich gefallen (825, 298, Rückgang um 63,9 %), und dieser Rückgang ist im Vergleich zum Gesamtmarkt noch stärker ausgeprägt (49,4 %). Die Fähigkeit des Primärmarkts, frisches Kapital in die Branche zu pumpen, schwindet kontinuierlich.

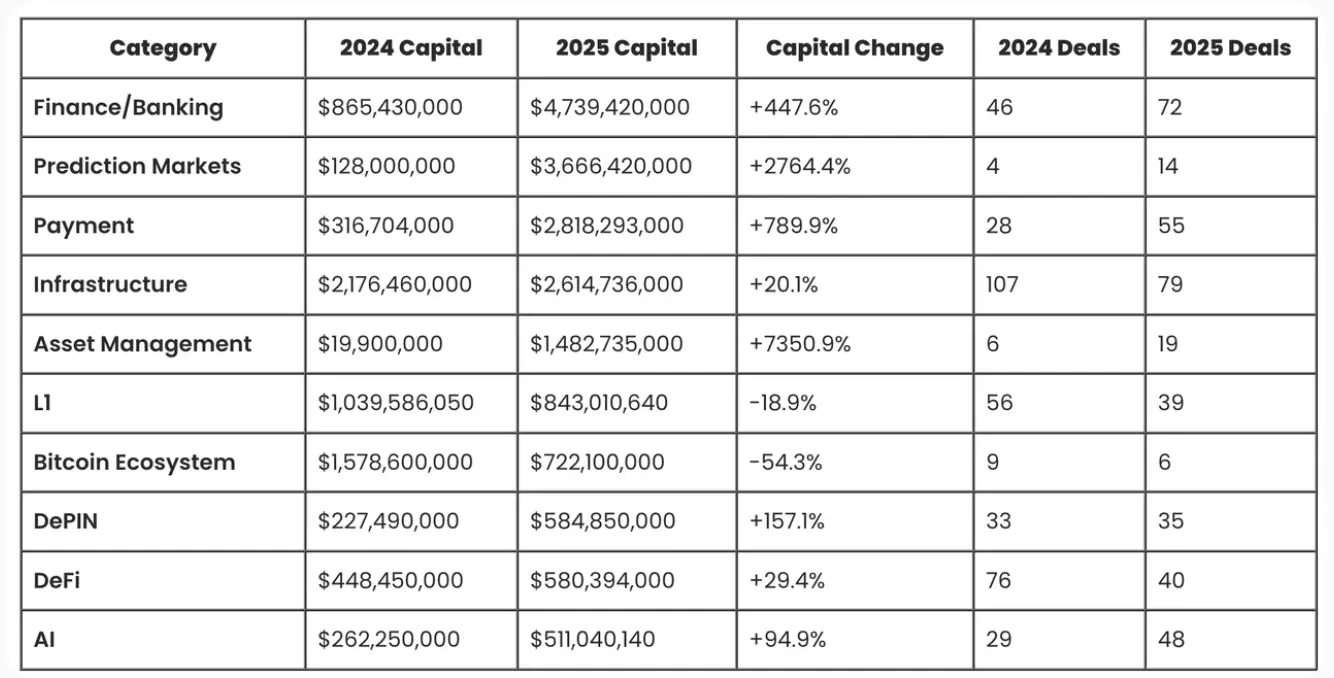

Einige Sektoren wie Finanzdienstleistungen, Börsen, Asset Management, Payments und AI-basierte Anwendungen zeigen zwar eine Aufwärtsentwicklung bei Finanzierungsrunden, aber diese haben kaum Bezug zu unserem Kernbereich. Die meisten dieser Projekte werden keine Token ausgeben. Im Gegensatz dazu verzeichnen native „Projekte“ wie Layer-1, Layer-2, DeFi und Social deutlich rückläufige Finanzierungszahlen.

Odaily-Note: Die Grafik stammt von Crypto Fundraising

Eine leicht missverständliche Statistik ist, dass die Anzahl der Finanzierungsrunden stark sinkt, während die durchschnittliche Investitionssumme steigt. Das liegt vor allem daran, dass große „Mega-Projekte“ aus dem traditionellen Finanzbereich enorme Summen einsammeln und so den Durchschnitt nach oben treiben. Zudem tendieren Top-Venture-Capital-Fonds dazu, in wenige „Super-Projekte“ zu investieren, z.B. Polymarket mit mehreren Runden im Milliarden-Dollar-Bereich.

Odaily-Note: Die Grafik stammt von Crypto Fundraising

Eine leicht missverständliche Statistik ist, dass die Anzahl der Finanzierungsrunden stark sinkt, während die durchschnittliche Investitionssumme steigt. Das liegt vor allem daran, dass große „Mega-Projekte“ aus dem traditionellen Finanzbereich enorme Summen einsammeln und so den Durchschnitt nach oben treiben. Zudem tendieren Top-Venture-Capital-Fonds dazu, in wenige „Super-Projekte“ zu investieren, z.B. Polymarket mit mehreren Runden im Milliarden-Dollar-Bereich.

Aus Sicht des Krypto-Kapitals verstärkt sich dieser Teufelskreis noch.

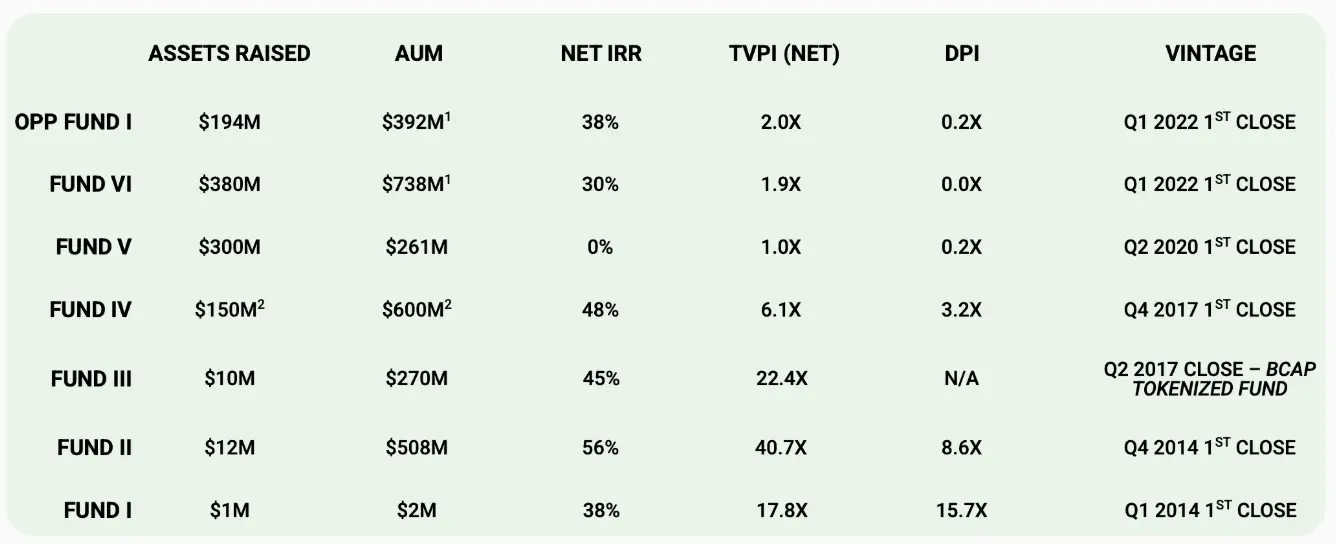

Vor Kurzem fragte mich ein Freund außerhalb der Szene, warum ein bekannter, alteingesessener Krypto-Fonds, der gerade Kapital einsammelt, so schlechte Renditen („so schlecht“) aufweist, nachdem er den Deck gesehen hatte. Die echten Daten aus dem Deck, das ich hier nicht nenne, basieren auf den Performance-Daten von 2014–2022.

Deutlich sichtbar ist, dass sich bei diesem Fonds zwischen 2017 und 2022 die IRR und DPI deutlich verändert haben – ersteres zeigt die annualisierte Rendite, also die „buchmäßige Profitabilität“, letzteres den tatsächlich an LPs ausgezahlten Cash-Return-Multiplikator.

Betrachtet man die verschiedenen Vintage-Jahre, zeigt sich eine klare „Zyklus-Unterbrechung“: Fonds, die zwischen 2014 und 2017 gegründet wurden (Fund I, II, III, IV), erzielten insgesamt deutlich bessere Renditen, mit TVPI zwischen 6x und 40x, und einem Net IRR zwischen 38 % und 56 %. Sie haben bereits hohe DPI erreicht, was bedeutet, dass sie nicht nur auf dem Papier gut performen, sondern auch große Auszahlungen an die Investoren getätigt haben – sie haben die Frühphase-Infrastruktur und Top-Protokolle vom 0 auf 1 erlebt und die Branchen-Dividenden eingefahren.

Fonds, die nach 2020 gegründet wurden (Fund V, VI, Opportunity Fund 2022), sind deutlich schwächer: TVPI meist zwischen 1,0x und 2,0x, DPI nahe bei null oder sehr niedrig. Das bedeutet, die Renditen sind meist nur auf dem Papier, echte Auszahlungen bleiben aus. Das spiegelt die gestiegenen Bewertungen, den zunehmenden Wettbewerb und die abnehmende Qualität der Projekte wider. Der Primärmarkt kann die früheren Überrenditen, die durch „neue Narrative + neues Asset-Angebot“ erzielt wurden, nicht mehr reproduzieren.

Hinter den Zahlen steckt die wahre Geschichte: Nach dem DeFi-Sommer 2019 waren die Bewertungen im Primärmarkt für native Protokolle überhöht. Zwei Jahre später, bei der tatsächlichen Token-Emission, standen diese Projekte vor Erzählungslosigkeit, Branchenkürzungen, kurzfristigen Änderungen bei den Terms durch Börsen – die Performance war durchwachsen, teilweise sogar mit Marktkapitalisierungs-Umkehrungen, Investoren wurden zur schwachen Gruppe, Fonds hatten Schwierigkeiten beim Exit.

Doch diese zyklischen Kapitalverschiebungen können kurzfristig eine falsche Blüte vortäuschen, bis vor etwa zwei Jahren einige große Top-Fonds ihre Finanzierungen durchführten und die Realität sichtbar wurde.

Der von mir genannte Fonds verwaltet aktuell knapp 3 Milliarden USD – ein Spiegelbild der Branchenzyklen. Ob es gut läuft oder nicht, ist längst keine Frage mehr des einzelnen Projekts, sondern des Gesamttrends.

Obwohl alte Fonds heute Schwierigkeiten haben, neue Kapitalquellen zu finden, können sie noch überleben, sich zurückziehen, Managementgebühren kassieren oder in AI investieren. Viele andere Fonds haben längst geschlossen oder sind in den Sekundärmarkt abgewandert.

Beispielsweise der bekannte „Ethereum-König“ in China, Yi Lihua, der vor Kurzem noch eine führende Figur im Primärmarkt war und jährlich über hundert Projekte investierte – wer erinnert sich noch?

Altcoins-Alternativen sind nie Meme

Wenn wir sagen, dass die native Krypto-Projektlandschaft erschöpft ist, ist ein Gegenbeispiel die Meme-Welle.

In den letzten zwei Jahren gibt es eine wiederkehrende Aussage: Die Alternative zu Altcoins sind Meme.

Doch heute, im Rückblick, ist diese Aussage falsch bestätigt worden.

In der Frühphase der Meme-Welle haben wir „Mainstream-Altcoins“ gespielt – durch die Auswahl von Projekten basierend auf Fundament, Community-Qualität und Erzählung, um langfristig zu überleben, ständig zu erneuern und schließlich zu Doge oder gar „dem nächsten Bitcoin“ zu werden.

Heute, wenn jemand noch immer sagt „Halt Meme“, hält man ihn für verrückt.

Heutzutage sind Meme ein Mechanismus der sofortigen Hitze-Realisation: ein Spiel um Aufmerksamkeit und Liquidität, Produkte, die durch Devs und AI-Tools in Massen hergestellt werden.

Sie haben eine extrem kurze Lebensdauer, aber eine kontinuierliche Angebotspipeline.

Sie zielen nicht mehr auf „Überleben“, sondern auf Gesehen- und Getradet-werden.

In unserem Team gibt es auch einige Meme-Trader, die langfristig profitabel sind. Es ist offensichtlich: Sie konzentrieren sich nicht auf die Zukunft der Projekte, sondern auf Timing, Verbreitung, Stimmung und Liquiditätswege.

Manche sagen, Meme sei jetzt nicht mehr spielbar. Doch ich denke, nach Trumps „letztem Schnitt“ hat Meme als neue Asset-Form wirklich Reife erlangt.

Meme sind kein Ersatz für „Langzeitassets“, sondern kehren zurück zum Kern der Aufmerksamkeit und Liquiditäts-Dynamik. Sie werden reiner, härter, aber auch für die meisten normalen Trader ungeeigneter.

Nach außen nach Lösungen suchen

Asset-Tokenisierung

Wenn Meme professioneller werden, Bitcoin institutioneller, Altcoins schwächeln, neue Projekte ausfallen – was können wir, die wir zwar Wertschätzung für fundamentale Analysen haben, aber auch spekulative Elemente, nicht nur Hochfrequenzwetten, sondern nachhaltige Strategien suchen, tun?

Diese Frage betrifft nicht nur Privatanleger.

Sie steht auch Börsen, Market Makern und Plattformen gegenüber – denn der Markt kann nicht ewig nur auf höhere Hebel, aggressivere Derivate setzen, um aktiv zu bleiben.

Tatsächlich beginnt das gesamte bestehende System zu kippen, und die Branche sucht bereits nach Lösungen im Außenbereich.

Der Trend, den wir alle diskutieren, ist die Re-Tokenisierung traditioneller Finanzwerte auf der Blockchain.

Aktien-Tokenisierung, Edelmetalle – das wird zum Schlüsselthema für Börsen. Von zentralisierten Börsen bis zu dezentralen Plattformen wie Hyperliquid sehen alle diese Richtung als Durchbruchschlüssel. Das Marktfeedback ist positiv: In den verrücktesten Tagen der letzten Woche erreichte Hyperliquid ein Tagesvolumen bei Silber von über 1 Milliarde USD, und Assets wie Krypto-Aktien, Indizes und Edelmetalle dominierten die Top-10-Handelsvolumen, was den Hype um „All-Asset-Trading“ kurzfristig um 50 % steigen ließ.

Natürlich sind einige Slogans wie „Neue Optionen für traditionelle Investoren, niedrige Einstiegshürden“ noch unrealistisch und zu früh.

Doch aus der Perspektive der nativen Krypto-Welt könnte es ein Lösungsansatz sein: Die Versorgung und Narrative native Assets verlangsamen sich, alte Coins verlieren an Schwung, neue Coins kommen kaum mehr auf den Markt – was können Börsen noch an neuen Handelsargumenten bieten?

Asset-Tokenisierung ist für uns leichter zugänglich. Früher haben wir uns auf: Public-Chain-Ökosysteme, Protokoll-Einnahmen, Token-Modelle, Unlock-Mechanismen und Narrative konzentriert.

Heute erweitern wir den Blick auf: Makrodaten, Finanzberichte, Zinsprognosen, Branchenzyklen und politische Variablen – viele dieser Aspekte haben wir bereits begonnen zu erforschen.

Im Kern ist das eine Verschiebung der Spekulationslogik, kein einfacher Kategorienwechsel.

Das Auflegen von Gold- und Silber-Token ist nicht nur eine Erweiterung um weitere Coins, sondern zielt auf eine neue Erzählung: die Volatilität und Dynamik, die ursprünglich aus dem traditionellen Finanzmarkt stammen, in das Krypto-Handelssystem zu integrieren.

Prognosemärkte

Neben der Integration externer Assets auf die Chain ist ein weiterer Ansatz, Unsicherheiten außerhalb der Chain in den Handel zu bringen – die Prognosemärkte.

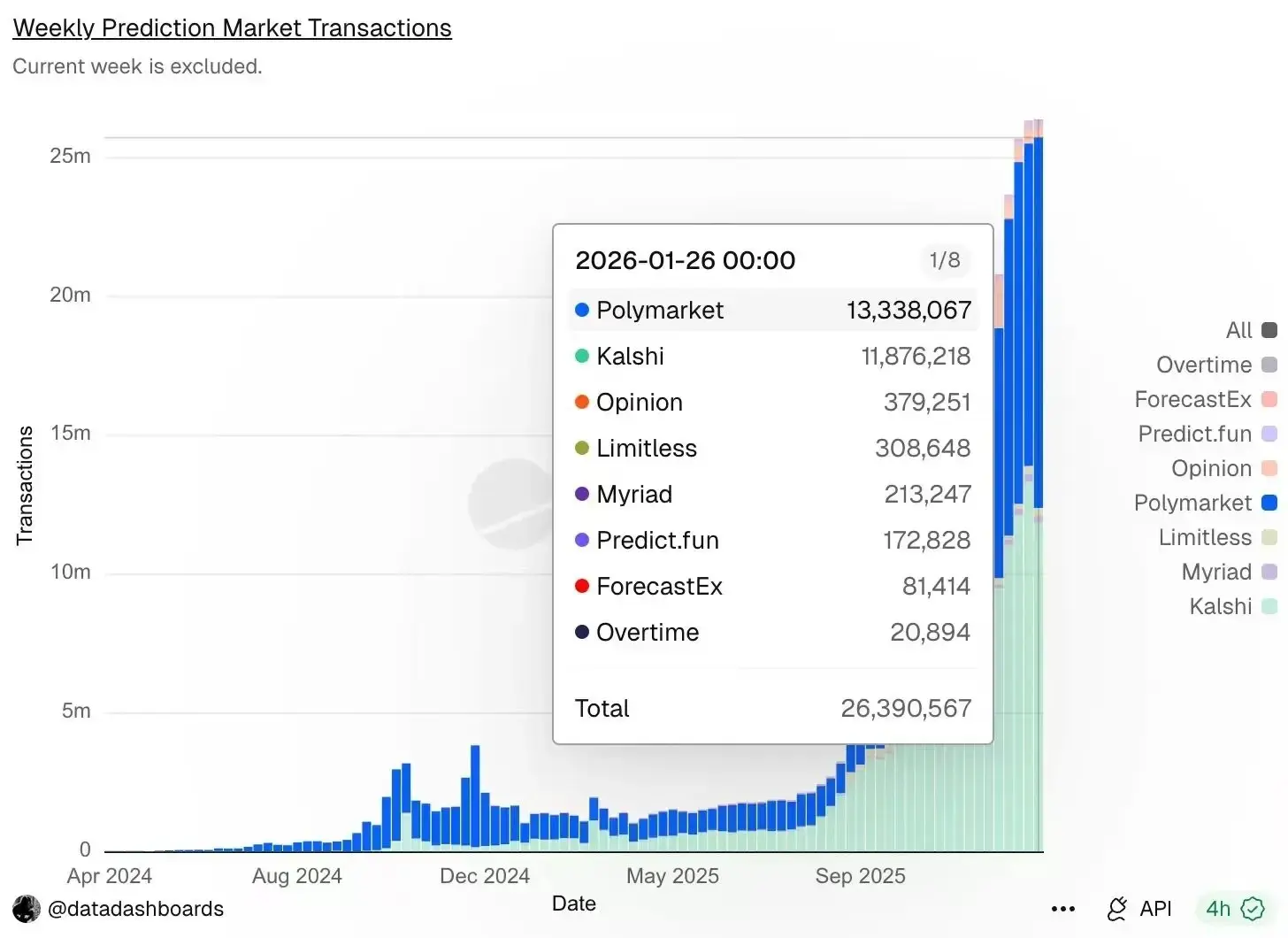

Laut Dune-Daten, trotz des Kurssturzes am letzten Wochenende, blieb die Aktivität in Prognosemärkten hoch: Die Wochenzahl der Trades erreichte mit 26,39 Millionen einen neuen Höchststand, Polymarket führte mit 13,34 Millionen Trades, gefolgt von Kalshi mit 11,88 Millionen.

Zur Entwicklung und Skalierung der Prognosemärkte wollen wir hier nicht viel sagen – Odaily schreibt täglich mehr als zwei Artikel dazu. Wer möchte, kann selbst recherchieren.

Aus Sicht der Krypto-Community: Warum spielen wir Prognosemärkte? Sind wir nur Wettexperten?

Natürlich.

Lange Zeit waren Altcoin-Trader im Kern keine Technik-Wetterer, sondern Wettexperten auf Ereignisse: Wird es eine Token-Emission geben? Gibt es offizielle Ankündigungen? Wird eine neue Funktion live geschaltet? Gibt es regulatorische Vorteile? Kann man auf die nächste Narrative aufspringen?

Der Preis ist nur das Ergebnis, das Ereignis ist der Anfang.

Prognosemärkte haben erstmals diese Variablen aus der „Preis-Kurve“ herausgelöst und direkt handelbar gemacht.

Man muss nicht mehr indirekt auf ein Ergebnis wetten, indem man einen Token kauft, sondern kann direkt auf das Eintreten oder Nicht-Eintreten eines Ereignisses setzen.

Noch wichtiger: Prognosemärkte passen perfekt in das aktuelle Umfeld von „Projekten, die keine Versorgung mehr haben, und Erzählungen, die knapp werden“.

Wenn immer weniger Assets handelbar sind, konzentriert sich die Aufmerksamkeit der Märkte umso mehr auf Makro, Regulierung, Politik, Großinvestoren und große Branchenereignisse.

Mit anderen Worten: Die Anzahl der handelbaren „Assets“ sinkt, die Anzahl der handelbaren „Ereignisse“ steigt sogar.

Deshalb stammen fast alle Liquiditätstransaktionen der letzten zwei Jahre in Prognosemärkten aus nicht-nativen, externen Ereignissen.

Im Kern bringen sie Unsicherheiten aus der Außenwelt in das Krypto-Handelssystem. Aus Trader-Sicht sind sie auch benutzerfreundlicher:

Das zentrale Problem wird auf eine Frage reduziert: Wird dieses Ergebnis eintreten? Und: Ist die Wahrscheinlichkeit dafür teuer oder günstig?

Anders als Meme ist die Eintrittsschwelle bei Prognosemärkten nicht die Ausführungsgeschwindigkeit, sondern die Informations- und Strukturbeurteilung.

Wenn man das so hört, denkt man vielleicht: Das kann ich auch versuchen.

Fazit

Vielleicht wird das sogenannte „Krypto-Ökosystem“ in naher Zukunft endgültig verschwinden. Doch vor seinem Verschwinden sind wir noch immer am Herumprobieren. Wenn die „neue Coin-getriebene Trading“-Ära vorbei ist, braucht der Markt eine neue, niedrigschwellige, narrative und nachhaltige Spekulationsplattform.

Oder anders gesagt: Der Markt verschiebt sich nur. Wenn der Primärmarkt keine „Zukunft“ mehr schafft, sind im Sekundärmarkt nur noch zwei Dinge handelbar: Unsicherheiten aus der Außenwelt und wiederholbar rekonstruierbare Erzählungen.

Was wir vielleicht tun können, ist, uns auf eine weitere Verschiebung des Spekulationsparadigmas frühzeitig einzustellen.