Autor: Frank, PANews

Anfang 2026 ist der Kryptowährungsmarkt von einer Stimmung der Frustration und Verwirrung geprägt.

Bitcoin hat seit dem Höchststand im Oktober 2025 etwa 36 % abgegeben, der Markt schwankt zwischen Bullen- und Bärenphasen. Doch was viele Krypto-Investoren noch beunruhigender macht, ist nicht der Kurs selbst, sondern das Indikatorsystem, das sie früher zur Einschätzung der Marktlage genutzt haben – dieses ist nahezu vollständig ausgefallen.

Das S2F-Modell, das eine Prognose von 500.000 US-Dollar voraussagte, weicht in der Realität um mehr als das Dreifache ab. Der Vier-Jahres-Zyklus, der nach der Halbierung auf eine explosive Marktbewegung wartete, lässt auf sich warten. Der Pi Cycle Top-Indikator bleibt während des gesamten Zyklus stumm, die fixe Schwelle des MVRV Z-Score löst keine Signale mehr aus, und die Top-Region im Rainbow Chart erscheint unerreichbar. Gleichzeitig versagen die gegensätzlichen Signale des Fear & Greed Index wiederholt, und die lang erwartete „Hochsaison der konkurrierenden Coins“ bleibt aus.

Warum versagen diese Indikatoren kollektiv? Liegt es an temporären Abweichungen oder hat sich die Marktstruktur grundlegend verändert? PANews hat eine systematische Analyse der derzeit viel diskutierten acht gescheiterten Indikatoren durchgeführt.

Vier-Jahres-Zyklus-Theorie: Die Angebotsverknappung durch Halvings wird unbedeutender

Die Vier-Jahres-Zyklus-Theorie gilt als eine der bekanntesten Regeln im Krypto-Markt. Sie besagt, dass Bitcoin einem festen Rhythmus folgt, der durch Halvings getrieben wird: Ansammlung vor dem Halving, 12-18 Monate nach dem Halving eine explosive Bewegung, gefolgt von einem Absturz um 75-90 %, und dann der Aufbau eines Bärenmarktbodens, bevor es wieder nach oben geht. Die drei Halvings in 2012, 2016 und 2020 haben diese Regel gut bestätigt.

Doch nach dem Halving im April 2024 blieb eine typische explosive Rally aus. Die annualisierte Volatilität von Bitcoin sank von über 100 % in der Vergangenheit auf etwa 50 %, was eher auf einen „langsamen Bullenmarkt“ hindeutet. Auch die Abschwächung der Bärenmarkt-Rückgänge ist sichtbar: 2022 betrug der Rückgang vom Hoch zum Tief 77 %, weniger als die 86 % 2014 und die 84 % 2018.

Die Diskussion über das Scheitern des Vier-Jahres-Zyklus ist in den sozialen Medien weit verbreitet. Die vorherrschende Meinung ist, dass der Eintritt institutioneller Gelder die Mikrodynamik des Marktes grundlegend verändert hat.

Erstens: Nach dem US-Start des Bitcoin-Spot-ETFs fließt kontinuierlich Kapital in diese Produkte, was eine dauerhafte Nachfrage schafft und die einfache Erzählung vom Halving als alleinigen Treiber durchbricht.

Zweitens: Auf der Angebotsseite reduziert das Halving 2024 die Blockbelohnung auf 3,125 BTC, wodurch die tägliche Neuschaffung von 900 BTC auf 450 BTC sinkt. Die jährliche Angebotssteigerung reduziert sich auf etwa 164.000 Coins. Diese Reduktion senkt die jährliche Inflationsrate von Bitcoin (Wachstumsrate des Angebots) von 1,7 % auf etwa 0,85 %, was nur 0,78 % der Gesamtemission von 210 Millionen Coins entspricht. Im Vergleich zu Marktkapitalisierungen im Billionen-Dollar-Bereich ist die tatsächliche Auswirkung dieser Angebotskürzung kaum spürbar.

Pi Cycle Top: Volatilitätsrückgang macht Durchschnittslinienkreuzungen unwahrscheinlich

Der Pi Cycle Top wurde von Philip Swift entwickelt. Er erkennt den Markt-Höhepunkt, indem er beobachtet, wann der 111-Tage-Durchschnitt den Doppelten des 350-Tage-Durchschnitts nach oben kreuzt. Dieses Signal hat in 2013, 2017 und April 2021 zuverlässig die Top-Phasen angezeigt.

Im Bullenzyklus 2025 sind die beiden gleitenden Durchschnitte jedoch nie effektiv gekreuzt worden, das Signal bleibt „stumm“. Der Abwärtstrend ist jedoch deutlich sichtbar.

Der Grund für das Versagen dieses Indikators liegt wahrscheinlich darin, dass der Pi Cycle Top auf starken Kursschwankungen basiert: Kurzfristige Durchschnitte weichen stark vom langfristigen ab und kreuzen sich. Mit sinkender Volatilität, zunehmender ETF- und Institutionenbeteiligung wird der Kursverlauf glatter, und die parabolischen Anstiege durch Privatanleger nehmen ab. Die Voraussetzungen für Kreuzungen der Durchschnittslinien sind dadurch kaum noch erfüllbar. Zudem basiert der Pi Cycle Top auf einer Kurvenanpassung an frühe Marktphasen (2013–2021). Nach einer fundamentalen Veränderung der Marktteilnehmerstruktur sind die früheren Parameter kaum noch gültig.

MVRV Z-Score: Marktgröße und Besitzmuster verändern die Berechnungsgrundlage

Der MVRV Z-Score ist ein On-Chain-Bewertungsindikator, der die Differenz zwischen Marktwert (aktueller Marktpreis) und Realized Value (Gesamtwert bei letzter On-Chain-Bewegung) misst. Überhöhte Werte (>7) gelten als Überhitzungssignal, niedrige (<0) als Unterbewertung.

Selbst im Hoch des Bullenmarkts 2021 erreichte der Z-Score nicht die früheren Höchstwerte. Die fixe Schwelle (>7) wurde nie erreicht. 2025 lag der Höchstwert bei nur 2,69, obwohl der Preis ein Top erreichte.

Ursachenforschung:

- Institutionelle Käufer, die langfristig halten, heben den Realized Value systematisch an, was den Z-Score nach oben drückt und die Schwankungsbreite einschränkt.

- Hochfrequente aktive Trader „aktualisieren“ den Realized Value ständig auf Kursniveau, was die Differenz weiter verkleinert.

- Mit wachsendem Marktvolumen braucht es immer größere Kapitalmengen, um extrem hohe Z-Score-Werte zu erzeugen – die Schwelle von 7 ist daher kaum noch erreichbar.

Das Ergebnis: Der Z-Score hat eine strukturelle Obergrenze, die ursprüngliche Schwelle (>7) ist kaum noch relevant.

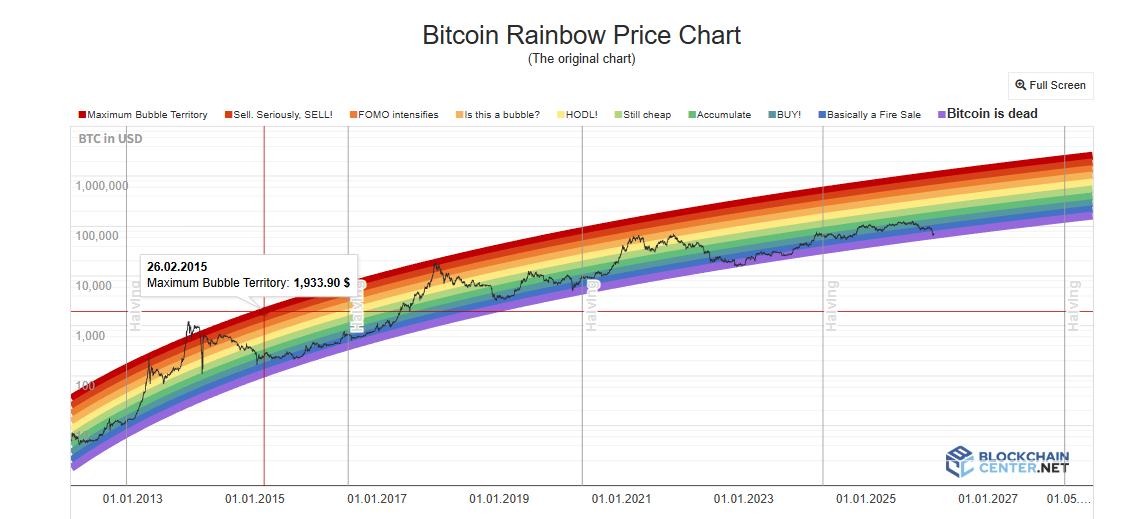

Rainbow Chart: Das logarithmische Wachstum wird durchbrochen

Der Rainbow Chart nutzt eine logarithmische Kurve, um langfristige Preisbewegungen zu modellieren. Die Preisbereiche werden in Farbbänder eingeteilt, die von „extrem unterbewertet“ bis „Blase“ reichen. Investoren nutzen diese, um Einstiegs- und Ausstiegspunkte zu bestimmen. 2017 und 2021 zeigten die hohen Farben im Chart tatsächlich die Zyklus-Höhepunkte an.

Im gesamten Bullenzyklus 2024–2025 bleibt der Bitcoin-Preis jedoch im neutralen Bereich „HODL!“, ohne die tiefroten Blasenbereiche zu erreichen. Die Vorhersagefunktion des Charts ist kaum aktiv.

Für das Rainbow-Chart ist der Preis nur eine Funktion der Zeit. Es berücksichtigt keine Halvings, ETFs, institutionelle Gelder, makroökonomische Faktoren oder andere Variablen. Zudem führt die sinkende Volatilität durch institutionelle Beteiligung dazu, dass die Kursabweichungen vom Trend systematisch kleiner werden. Die fixen Farbbänder können kaum noch erreicht werden. Außerdem befindet sich Bitcoin im Übergang von einer „Adoptionskurve“ in der steilen Phase zu einer „reifen Asset-Klasse“ mit langsamem Wachstum. Die logarithmische Extrapolation übertreibt das tatsächliche Wachstum, was dazu führt, dass der Kurs langfristig unter der Mitte des Charts verbleibt.

„Altcoin“-Hochsaison-Index und BTC Dominance: Die Voraussetzungen für Kapitalrotation haben sich verändert

Der Altcoin-Hochsaison-Index misst den Anteil der Top 100 Altcoins, die in den letzten 90 Tagen Bitcoin geschlagen haben. Über 75 % gilt als „Altcoin-Hochsaison“. Die BTC Dominance zeigt den Anteil von Bitcoin an der Gesamtmarktkapitalisierung. Bei einem Rückgang unter 50 % oder 40 % gilt das als Signal für Kapitalflüsse weg von BTC in Altcoins.

2017 fiel die BTC Dominance von 85 % auf 33 %, 2021 von 70 % auf 40 %, was große Altcoin-Rallys begleitete.

Im Jahr 2025 bleibt die Altcoin-Hochsaison-Index dauerhaft unter 30, und die BTC Dominance pendelt zwischen 64,34 % und nie unter 50 %. Anfang 2026 zeigt sich, dass die sogenannte „Altcoin-Hochsaison“ eher eine gezielte Narrative ist, bei der nur bestimmte Sektoren wie AI oder RWA profitieren. Es findet kein breiter Anstieg wie in den Vorjahren statt.

Der Grund für das Versagen dieser Indikatoren liegt darin, dass die Marktstruktur sich verändert hat: Mit der Dominanz institutioneller und ETF-Gelder bevorzugen diese Investoren weiterhin Bitcoin, da sie ein geringeres Risiko sehen. Zudem fließt viel Kapital in AI- und Edelmetallmärkte, was die Liquidität im Krypto-Sektor reduziert. Die inflow-Kapazitäten für Bitcoin-ETFs sind direkt auf BTC konzentriert, diese Gelder rotieren nicht in Altcoins. Die Erzählungen im Altcoin-Ökosystem sind erschöpft, neue Projekte mit ausreichender Liquidität fehlen, was die Hochsaison verzögert.

Fear & Greed Index: Die Stimmung der Privatanleger ist kein Kursfaktor mehr

Der Fear & Greed Index kombiniert Volatilität, Markt-Momentum, Social Media-Stimmung, Google Trends und andere Faktoren zu einem Wert zwischen 0 und 100. Die klassische Anwendung ist die umgekehrte: Bei extremer Angst kaufen, bei extremer Gier verkaufen.

Im April 2025 fiel der Index unter 10, niedriger als während des FTX-Crashs. Danach blieb der Kurs aus, eine große Erholung blieb aus. Der 30-Tage-Durchschnitt lag bei nur 32, 27 Tage im Bereich Angst oder extreme Angst. Als Top-Signal ist dieser Index ebenfalls unzuverlässig. Im Oktober 2025, beim Markt-Hoch, lag er nur bei etwa 70.

Der Grund für das Versagen liegt darin, dass die emotionale Übertragung auf den Kurs durch institutionelle Gelder unterbrochen wurde: Wenn Privatanleger Angst haben, kaufen Institutionen möglicherweise günstig ein; wenn Privatanleger gierig sind, hedge sie mit Derivaten. Damit sind Privatanleger nicht mehr die dominierende Kraft bei Kursbewegungen.

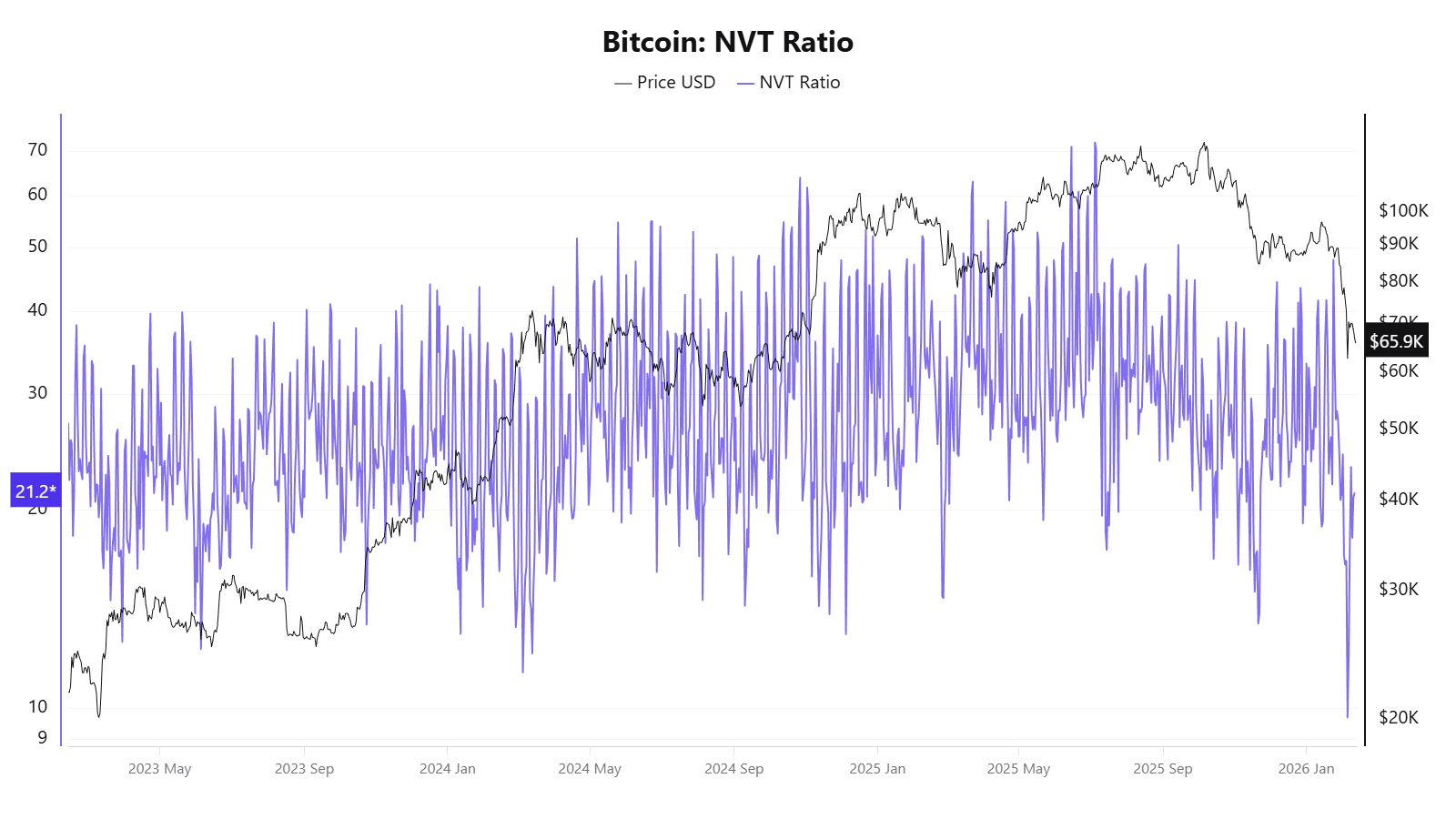

NVT Ratio: On-Chain-Transaktionsvolumen spiegelt nicht mehr die reale Wirtschaft wider

Das NVT-Verhältnis (Net Value to Transaction Ratio) ist ein On-Chain-Bewertungsindikator, der die Marktkapitalisierung durch das tägliche Transaktionsvolumen teilt. Ein hoher Wert deutet auf eine Überbewertung hin, ein niedriger auf eine Unterbewertung.

2025 zeigte das NVT-Verhältnis widersprüchliche Signale: Im April stieg der Wert auf 58, obwohl der Kurs noch nicht stark gestiegen war, während im Oktober bei etwa 120.000 USD der Wert auf eine Unterbewertung hindeutete.

Der Grund für das Versagen liegt darin, dass das Transaktionsvolumen auf der Blockchain nicht mehr die tatsächliche wirtschaftliche Aktivität widerspiegelt.

S2F-Modell: Nur Angebot, keine Nachfrage

Das Stock-to-Flow-Modell wurde 2019 von dem anonymen Analysten PlanB vorgestellt. Es basiert auf der Logik der Edelmetallbewertung: Die Knappheit wird durch das Verhältnis von Beständen zu jährlicher Zuwachsrate gemessen, und eine logarithmische Regression liefert eine Preisprognose. Die Annahme ist: Nach jedem Halving verdoppelt sich das S2F-Verhältnis, was den Preis exponentiell steigen lassen sollte.

In der Praxis ist das Modell gescheitert: Im Dezember 2021 prognostizierte es einen Kurs von etwa 100.000 USD, tatsächlich lag der Preis bei ca. 47.000 USD – eine Abweichung von über 50 %. Für 2025 wurde ein Ziel von 500.000 USD gesetzt, der tatsächliche Preis lag bei etwa 120.000 USD, also mehr als das Dreifache daneben.

Der Grund für das Scheitern liegt darin, dass das S2F-Modell rein auf Angebot basiert und die Nachfragevariablen komplett ignoriert. Zudem wird es immer schwieriger, exponentielles Wachstum auf physischer Ebene aufrechtzuerhalten, da die Marginaleffekte abnehmen.

Das Scheitern liegt nicht bei einzelnen Indikatoren, sondern bei den zugrunde liegenden Marktannahmen

Betrachtet man alle gescheiterten Indikatoren zusammen, zeigt sich, dass ihr Versagen kein isoliertes Ereignis ist, sondern auf eine gemeinsame fundamentale Veränderung hinweist:

Institutionelle Akteure haben die Marktstruktur verändert: Bitcoin-ETFs, Unternehmensreserven, CME-Derivate, Pensionsfonds – all diese Faktoren haben die Kapitalströme und die Preisfindung grundlegend umgestaltet. Institutionelle Investoren tendieren dazu, bei Kursrückgängen zu kaufen und langfristig zu halten, was die früher durch Privatanleger getriebenen starken Schwankungen glättet. Damit funktionieren Indikatoren, die auf extremen Volatilitäten oder Emotionen basieren, kaum noch wie früher.

Zudem führen die Kapitalströme in AI und Edelmetalle zu einer虹吸 (Kapitalabsaugung), was die Liquidität im Krypto-Markt weiter reduziert.

Die strukturelle Abnahme der Volatilität ist eine direkte technische Ursache für das Versagen vieler Indikatoren: Pi Cycle Top und Rainbow Chart benötigen extreme Kursanstiege, um Signale auszulösen; MVRV braucht große Abweichungen zwischen Marktwert und Kostenbasis; Funding-Raten erfordern extreme Long/Short-Ungleichgewichte. Sinkt die Volatilität von 100 % auf 50 %, werden diese Bedingungen immer schwerer erfüllbar.

Bitcoin wandelt sich vom digitalen Gut zum makroökonomischen Asset

Die treibenden Faktoren für den Preis verschieben sich: weg von On-Chain-Variablen (Halvings, On-Chain-Aktivitäten) hin zu makroökonomischen Einflüssen wie Federal-Reserve-Politik, globaler Liquidität und geopolitischen Entwicklungen.

Indikatoren, die nur auf On-Chain-Daten basieren, verlieren an Aussagekraft, da externe Faktoren zunehmend dominieren.

On-Chain-Daten verlieren an Repräsentativität

Layer-2-Transaktionen, Börsen-Settlements, ETF-Verwaltungsmodelle – diese Trends verringern die Aussagekraft der On-Chain-Daten. Damit werden Indikatoren wie NVT und MVRV immer weniger in der Lage sein, das Gesamtbild abzubilden.

Zudem basieren viele klassische Indikatoren auf Kurvenanpassungen an nur 3-4 Halvings, was bei fundamentalen Marktveränderungen zu Scheitern führt.

Für Investoren gilt: Das kollektive Versagen dieser Indikatoren ist kein Zufall, sondern ein Signal für eine grundlegende Veränderung. Das Verständnis der Annahmen und Grenzen jedes einzelnen Indikators ist wichtiger als die Suche nach einem Allzweck-Vorhersageinstrument. Übermäßiges Vertrauen in einzelne Modelle kann zu Fehlschlüssen führen. In einer Phase, in der die Marktregeln neu geschrieben werden, ist Flexibilität im Denken wahrscheinlich die pragmatischste Strategie.

Verwandte Artikel

Rechtsstreit beginnt über 127.000 Bitcoin, die mit angeblichem Betrugsnetzwerk in Verbindung stehen

Kambodschanischer Unternehmer Chen Zhi stellt die US-Beschlagnahmung von 127.271 Bitcoin vor Gericht in Frage und bestreitet Betrugsvorwürfe im Zusammenhang mit einem globalen Betrugsnetzwerk.

Ein Rechtsstreit hat begonnen über 127.271 Bitcoin, die von der US-Regierung beschlagnahmt wurden. Kambodschanischer Unternehmer Chen Zhi stellt die Beschlagnahmung in Frage.

LiveBTCNews38M her

Ein CEX wurde beschuldigt, Lobbyarbeit gegen die Kleinbetragssteuerbefreiung für Bitcoin zu leisten und argumentiert, dass sie nur für Stablecoins gelten sollte.

Eine bestimmte Kryptowährungsbörse wird beschuldigt, US-Gesetzgebern Lobbyarbeit gegen die Steuerbefreiung für kleine Bitcoin-Transaktionen zu leisten, wobei vorgeschlagen wird, diese nur auf Stablecoins zu beschränken. Dieser Schritt löst Bedenken in der Krypto-Community aus, die befürchtet, dass die Politik von besonderen Interessen beeinflusst werden könnte und Innovationen beeinträchtigt. Die Bitcoin-Befürwortungsorganisation warnt, dass diese Vorgehensweise ein strategischer Fehler sein wird.

GateNews1Std her

Von Blackouts zu Bitcoin: Der surreale Wandel des südafrikanischen Energieversorgers hin zu hochintensivem Stromverkauf

Eskom, Südafrikas staatliches Energieversorgungsunternehmen, kehrt seine bisherige Haltung um und richtet sich nun an energieintensive Verbraucher, insbesondere Bitcoin-Mining-Unternehmen. Nyati kündigte Pläne an, überschüssigen Strom, der tagsüber durch den erhöhten Einsatz von Solarenergie erzeugt wird, zu verkaufen.

Die Solar

Coinpedia1Std her

Silberzüngiger Analyst bereitet sich auf die nächste Abwärtsbewegung für BTC zwischen $44.000 – $57.000 vor

Silver-zungiger Analyst bereitet sich auf die nächste Abwärtsbewegung für BTC vor.

Er erwartet, dass BTC zweimal in zwei spezifische bärische Bereiche fällt.

Das erste wird den Preis von BTC auf $57.000 bringen, das nächste darunter bei $50.000.

Die Krypto-Community klammert sich an optimistische Hoffnungen, während der Preis von Bitcoin (BTC), der

CryptoNewsLand1Std her

MICA Daily|Börsenliquidität erschöpft, BTC-Entwicklung bleibt weiterhin schwach

Die neuesten vom US veröffentlichten CPI-Daten entsprechen den Markterwartungen, aber aufgrund der Auswirkungen der Nahost-Situation bleibt die Marktreaktion verhalten, die US-Aktienindizes schwanken, und der BTC-Preis pendelt um die 70.000 US-Dollar. Obwohl er kurzfristig stabil zu sein scheint, ist die Marktstimmung pessimistisch, und ob der Preis in Zukunft über 70.000 US-Dollar bleiben kann, ist unklar und hängt hauptsächlich von der Entwicklung der Nahost-Situation ab. Gleichzeitig zeigen die Netto-Flow-Daten der Binance-Börse, dass Investoren in Zeiten der Marktschwäche BTC abziehen, aber es besteht weiterhin Verkaufsdruck.

区块客1Std her

Nic Carter:BIP-360 Autorenschaftsfrage ist unwichtig, Fokus auf die Qualität des Vorschlags und das Ziel der Quantenresistenz

Castle Island Ventures Partner Nic Carter erklärt, dass die Bitcoin-Community sich auf die technische Qualität des BIP-360-Vorschlags konzentrieren sollte, anstatt auf die Identität des Autors. Durch die Beseitigung des Quantum-Schwachstellen in Taproot-Adressen wird der Weg zur quantensicheren Bitcoin-Technologie geebnet. Mit dem zunehmenden Risiko durch ECC wird die Verbesserung der Quantenresistenz zu einem wichtigen Thema.

GateNews1Std her