Autor: Frank, PANews

Anfang 2026 ist der Kryptowährungsmarkt von einer Stimmung der Frustration und Verwirrung geprägt.

Bitcoin hat seit dem Höchststand im Oktober 2025 etwa 36 % abgegeben, der Markt schwankt zwischen Bullen- und Bärenphasen. Doch was viele Krypto-Investoren noch beunruhigender macht, ist nicht der Kurs selbst, sondern das Indikatorsystem, das sie früher zur Einschätzung der Marktlage verwendet haben – dieses ist nahezu vollständig ausgefallen.

Das S2F-Modell, das eine Prognose von 500.000 US-Dollar voraussagte, weicht in der Realität um mehr als das Dreifache ab. Der Vier-Jahres-Zyklus, der nach der Halving-Reduktion auf eine explosive Marktbewegung wartete, blieb aus. Der Pi Cycle Top-Indikator blieb während des gesamten Zyklus stumm. Die fixe Schwelle des MVRV Z-Score löste keine Signale mehr aus, und die Top-Region des Rainbow Charts ist kaum noch erreichbar. Gleichzeitig versagen die gegensätzlichen Signale des Fear & Greed Index wiederholt, und die lang erwartete „Hochsaison der konkurrierenden Coins“ bleibt aus.

Warum sind diese Indikatoren kollektiv ausgefallen? Liegt es an temporären Abweichungen oder hat sich die Marktstruktur grundlegend verändert? PANews hat eine systematische Analyse der derzeit viel diskutierten acht ausgefallenen Indikatoren durchgeführt.

Theorie des Vier-Jahres-Zyklus: Die Auswirkungen der Halving-Angebotsreduktion werden unbedeutender

Der Vier-Jahres-Zyklus ist die bekannteste Regel im Kryptomarkt, die besagt, dass Bitcoin einem festen Rhythmus folgt, der durch Halving-Events getrieben wird: Ansammlung vor dem Halving, 12-18 Monate nach dem Halving eine explosive Bewegung, dann ein Rückgang um 75-90 %, gefolgt vom Bodenbildungsprozess und einem erneuten Aufstieg. Die drei Halvings in 2012, 2016 und 2020 haben diese Regel gut bestätigt.

Doch nach dem Halving im April 2024 ist keine der vorherigen typischen explosiven Aufwärtsbewegungen eingetreten. Die annualisierte Volatilität von Bitcoin ist von über 100 % auf etwa 50 % gefallen, was auf eine „langsame Bullenphase“ hindeutet. Auch die Abschwächung der Bärenmarkt-Rückgänge ist sichtbar: 2022 betrug der Rückgang vom Hoch zum Tief 77 %, weniger als die 86 % 2014 und die 84 % 2018.

In den sozialen Medien wird viel über das Scheitern des Vier-Jahres-Zyklus diskutiert. Die vorherrschende Meinung ist, dass der Eintritt institutioneller Gelder die Mikrodynamik des Marktes grundlegend verändert hat.

Erstens: Nach dem Start des Bitcoin-Spot-ETFs in den USA fließen kontinuierlich Gelder ein, was eine dauerhafte Nachfrage schafft und die einfache Erzählung, dass nur das Halving den Kurs treibt, durchbricht.

Zweitens: Auf der Angebotsseite reduziert das Halving 2024 die Blockbelohnung auf 3,125 BTC, wodurch die tägliche Neuausgabe von etwa 900 BTC auf 450 BTC sinkt. Die jährliche Angebotssteigerung reduziert sich auf rund 164.000 Coins. Diese Reduktion senkt die jährliche Inflationsrate von Bitcoin (Wachstumsrate des Angebots) von 1,7 % auf etwa 0,85 %, was nur 0,78 % der Gesamtemission von 210 Millionen Coins entspricht. Im Vergleich zu Marktkapitalisierungen im Billionen-Dollar-Bereich ist die tatsächliche Auswirkung dieser Angebotsreduktion kaum spürbar.

Pi Cycle Top: Volatilitätsrückgang macht Durchschnittslinienkreuzungen unwahrscheinlich

Der Pi Cycle Top wurde von Philip Swift entwickelt. Er erkennt Marktspitzen, indem er beobachtet, wann der 111-Tage-Durchschnitt den Doppelten des 350-Tage-Durchschnitts nach oben kreuzt. Dieses Signal hat in 2013, 2017 und April 2021 zuverlässig die Top-Phasen angezeigt.

Im Bullenzyklus 2025 sind die beiden gleitenden Durchschnitte jedoch nie effektiv gekreuzt worden, das Signal blieb „stumm“. Der Abwärtstrend ist jedoch deutlich sichtbar.

Der Grund für das Scheitern dieses Indikators liegt wahrscheinlich darin, dass der Pi Cycle Top auf starken Kursschwankungen beruht. Kurzfristige Durchschnitte weichen bei hoher Volatilität stark von den langfristigen ab und kreuzen sich. Mit sinkender Volatilität, zunehmender ETF- und Institutionenbeteiligung wird der Kursverlauf glatter, und parabolische Anstiege durch Privatanleger nehmen ab. Die Voraussetzungen für Kreuzungen der Durchschnittslinien sind dadurch weniger gegeben. Zudem basiert der Pi Cycle Top auf einer Kurvenanpassung an frühe Marktphasen (2013–2021). Nach einer tiefgreifenden Veränderung der Marktteilnehmerstruktur sind die früher angepassten Parameter kaum noch gültig.

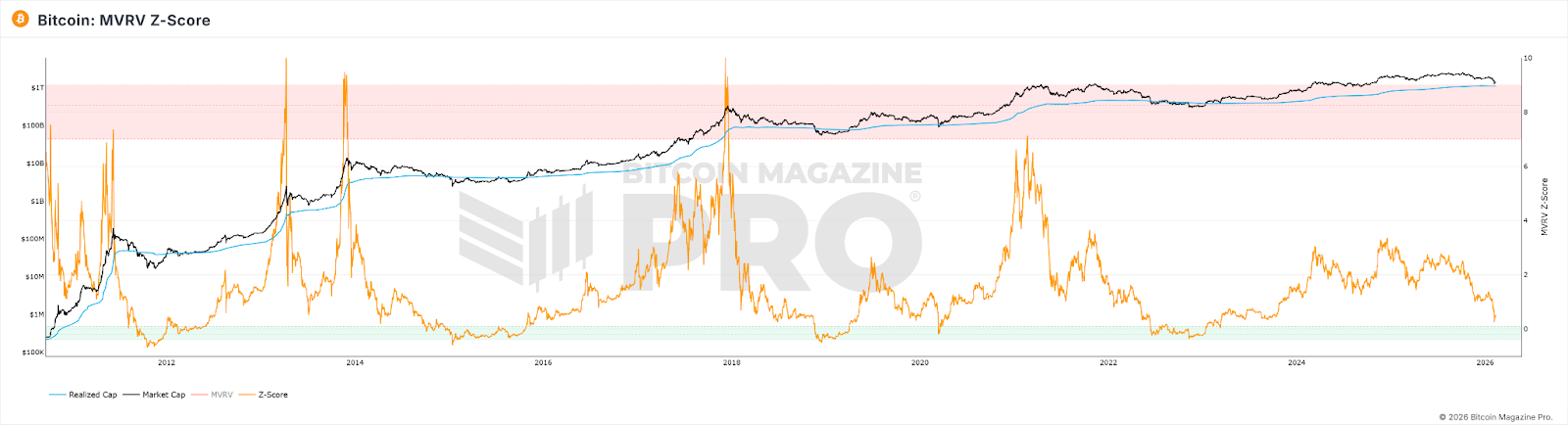

MVRV Z-Score: Marktgröße und Besitzmuster verändern die Berechnungsgrundlage

Der MVRV Z-Score ist ein On-Chain-Bewertungsindikator, der die Differenz zwischen Marktwert (aktueller Marktpreis) und Realized Value (Gesamtwert bei letzter On-Chain-Transaktion) misst. Überhöhte Werte (>7) gelten als Überhitzungssignal, niedrige (<0) als Unterbewertung.

Selbst im Hochpunkt des Bullenmarkts 2021 erreichte der Z-Score nicht die früheren Höchstwerte. Die fixe Schwelle von 7 wird nicht mehr erreicht. 2025 lag der Höchstwert bei nur 2,69, obwohl der Preis bei rund 120.000 US-Dollar lag.

Ursachenforschung:

- Institutionelle Käufer, die langfristig halten, heben den Realized Value systematisch an, was den Z-Score nach oben drückt und die Schwankungsbreite einschränkt.

- Hochfrequente Transaktionen aktiver Trader „aktualisieren“ den Realized Value ständig auf aktuelle Preise, was die Differenz weiter verringert.

- Mit wachsendem Marktvolumen steigt die Menge an Kapital, die notwendig ist, um die extremen Z-Score-Werte früherer Zyklen zu erreichen, exponentiell.

Das Ergebnis: Der Z-Score hat eine strukturelle Obergrenze, die ursprüngliche Schwelle von 7 ist kaum noch erreichbar.

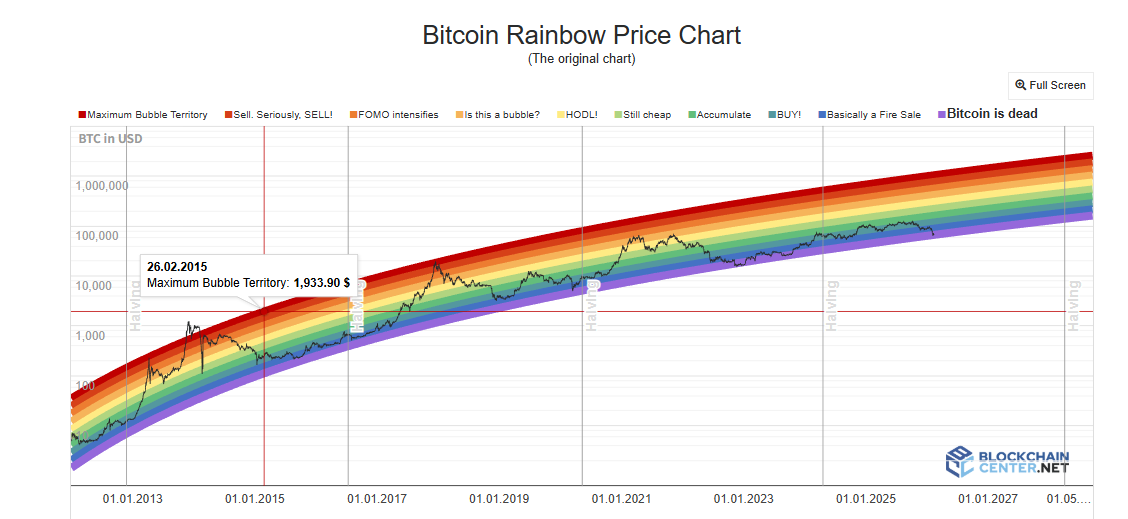

Rainbow Chart: Das Brechen des logarithmischen Wachstumsmodells

Der Rainbow Chart nutzt eine logarithmische Wachstumsfunktion, um langfristige Preisbewegungen zu modellieren. Die Preisbereiche werden in Farbbänder eingeteilt, die von „extrem unterbewertet“ bis „Blase“ reichen. Diese helfen Investoren, Kauf- und Verkaufszeitpunkte zu bestimmen. 2017 und 2021 trafen die hohen Farbmarkierungen tatsächlich die Zyklushöhepunkte.

Im gesamten Bullenzyklus 2024–2025 verbleibt der Bitcoin-Preis jedoch nur im neutralen „HODL!“-Bereich und erreicht nie die tiefroten, extremen Blasenfarben. Die Vorhersagefunktion des Charts zeigt kaum Wirkung.

Das Problem: Das Modell setzt den Preis nur als Funktion der Zeit an. Es berücksichtigt weder Halving, ETF, institutionelle Beteiligung, makroökonomische Faktoren noch andere Variablen. Zudem führt die sinkende Volatilität, bedingt durch institutionelle Aktivitäten, dazu, dass die Kursabweichungen vom Trendsystematisch kleiner werden. Die fixen Farbbänder können kaum noch erreicht werden. Außerdem befindet sich Bitcoin zunehmend in einer Reifephase, in der die logarithmische Extrapolation die tatsächliche Wachstumsrate systematisch überschätzt. Die Preise liegen langfristig unter der Mittellinie.

„Altcoin-Hochsaison“-Index und BTC-Dominanz: „Kapitalrotation“ hat sich verändert

Der Altcoin-Hochsaison-Index misst den Anteil der Top-100-Altcoins, die in den letzten 90 Tagen Bitcoin geschlagen haben. Über 75 % gilt als „Altcoin-Hochsaison“. Die BTC-Dominanz, also der Anteil von Bitcoin an der Gesamtmarktkapitalisierung, gilt bei Unterschreiten unter 50 % oder 40 % als Signal für Kapitalflüsse weg von BTC in Altcoins.

2017 fiel die BTC-Dominanz von 85 % auf 33 %, 2021 von 70 % auf 40 %, was große Altcoin-Rallys auslöste.

Im Jahr 2025 bleibt die Altcoin-Hochsaison-Index jedoch dauerhaft unter 30, was eher eine „Bitcoin-Hochsaison“ signalisiert. Die BTC-Dominanz erreichte maximal 64,34 % und fiel nie unter 50 %. Anfang 2026 zeigt sich, dass die sogenannte „Altcoin-Hochsaison“ eher eine gezielt getriebene, regionale Rotation ist, bei der nur bestimmte Sektoren wie AI oder RWA profitieren. Es findet kein breiter Anstieg wie in den Vorjahren statt.

Der Grund für das Scheitern dieser Indikatoren liegt ebenfalls in der veränderten Marktstruktur: Mit der Dominanz institutioneller und ETF-Gelder, die risikobereiter sind, verschiebt sich die Kapitalrotation. Diese Gelder fließen vor allem direkt in BTC, da ETF-Inhaber Finanzprodukte kaufen, nicht aber in die gesamte Krypto-Ökologie. Zudem ist die Erzählung um Altcoins erschöpft, und die Liquidität neuer Projekte ist schwächer, was eine breite Altcoin-Hochsaison erschwert.

Fear & Greed Index: Die Stimmung der Privatanleger ist kein Kursfaktor mehr

Der Fear & Greed Index kombiniert Volatilität, Markt-Momentum, Social Media-Stimmung, Google Trends und andere Faktoren zu einem Wert zwischen 0 und 100. Die klassische Anwendung ist die umgekehrte: Bei extremer Angst kaufen, bei extremer Gier verkaufen.

Im April 2025 fiel der Index unter 10, niedriger als während des FTX-Crashs, doch Bitcoin zeigte danach keine erwartete starke Erholung. Der 30-Tage-Durchschnitt lag bei nur 32, 27 Tage im Angst- oder Extreme-Angst-Bereich. Als Top-Signal ist dieser Index ebenfalls unzuverlässig. Beim Hoch im Oktober 2025 lag er nur bei etwa 70.

Der Grund für das Scheitern liegt darin, dass die emotionale Übertragung auf den Kurs durch institutionelle Gelder unterbrochen wurde. Wenn Privatanleger Angst haben, kaufen Institutionen möglicherweise günstig ein; wenn sie gierig sind, hedge sie mit Derivaten. Dadurch sind Privatanleger nicht mehr die dominierende Kraft bei Kursbewegungen.

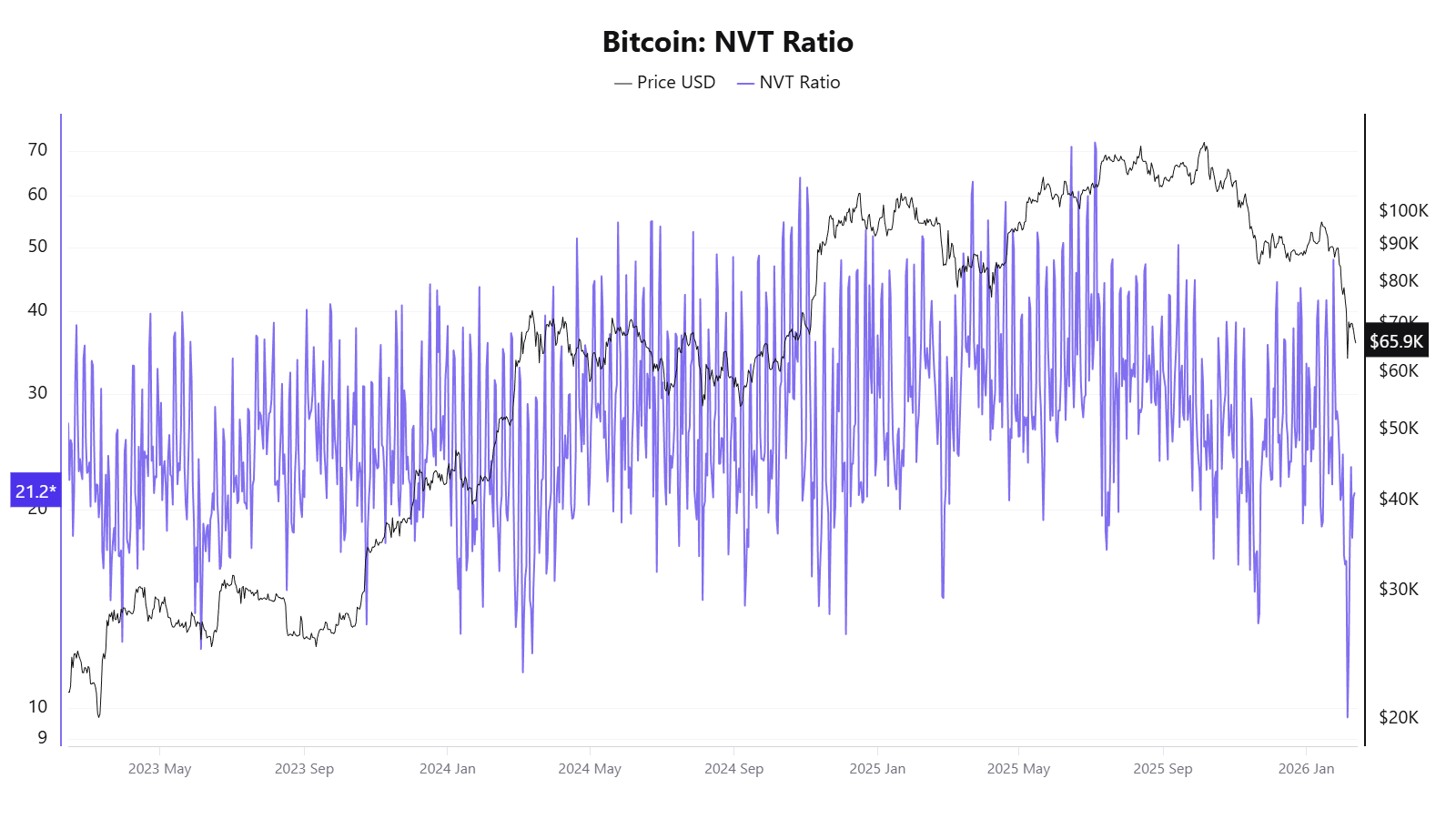

NVT Ratio: On-Chain-Transaktionsvolumen spiegelt nicht mehr die reale Wirtschaft wider

Das NVT-Verhältnis, das „Crypto-Value-to-Transaction Ratio“, berechnet sich aus der Netzwerk-Marktkapitalisierung dividiert durch die tägliche On-Chain-Transaktionssumme. Ein hoher Wert deutet auf eine Überbewertung hin, ein niedriger auf eine Unterbewertung.

2025 zeigte das NVT widersprüchliche Signale: Im April stieg der Preis noch nicht stark, das NVT-Golden-Cross lag bei 58, während im Oktober bei etwa 120.000 US-Dollar der Wert auf eine Unterbewertung hindeutete.

Der Grund für das Scheitern liegt darin, dass die Transaktionsmenge auf der Blockchain nicht mehr die tatsächliche wirtschaftliche Aktivität widerspiegelt.

S2F-Modell: Nur Angebot, keine Nachfrage

Das Stock-to-Flow-Modell wurde 2019 von dem anonymen Analysten PlanB vorgestellt. Es basiert auf der Logik der Edelmetallbewertung und misst die Knappheit anhand des Verhältnisses von Beständen zu jährlicher Zuwachsrate. Es nutzt eine logarithmische Regression, um eine Preisprognose zu erstellen. Die zentrale Annahme lautet: Nach jedem Halving verdoppelt sich das S2F-Verhältnis, was den Preis exponentiell steigen lassen sollte.

In der Scheitern-Analyse zeigte das Modell im Dezember 2021 eine Prognose von etwa 100.000 US-Dollar, tatsächlich lag der Preis bei rund 47.000 US-Dollar – eine Abweichung von über 50 %. Für 2025 wurde ein Ziel von 500.000 US-Dollar prognostiziert, der tatsächliche Preis lag bei etwa 120.000 US-Dollar, also mehr als das Dreifache daneben.

Das Scheitern liegt darin, dass das S2F-Modell nur die Angebotsseite betrachtet und die Nachfragevariablen ignoriert. Zudem wird bei einer Marktkapitalisierung im Billionen-Bereich die exponentielle Wachstumsdynamik physikalisch immer schwerer aufrechtzuerhalten sein. Der Grenznutzen nimmt ab, was das Modell in der Realität nicht abbildet.

Nicht ein einzelner Indikator ist gescheitert, sondern die gemeinsamen Annahmen

Betrachtet man all diese ausgefallenen Indikatoren zusammen, zeigt sich, dass ihr Scheitern kein isoliertes Ereignis ist, sondern auf eine Reihe von strukturellen Veränderungen hinweist:

- Institutionelle Akteure haben die Mikrodynamik verändert: Bitcoin-ETFs, Unternehmensreserven, CME-Derivate, Pensionsfonds – all diese Faktoren verändern die Kapitalstruktur und die Preisfindung. Institutionelle Investoren kaufen bei Rücksetzern und halten langfristig, was die vorherigen, durch Privatanleger getriebenen starken Schwankungen glättet.

- Die Abnahme der Volatilität ist eine direkte technische Ursache für das Scheitern vieler Indikatoren: Pi Cycle Top, Rainbow Chart benötigen extreme Kursanstiege, um Signale auszulösen; MVRV braucht große Abweichungen zwischen Marktwert und Kostenbasis; die Funding-Raten erfordern extreme Long-Short-Ungleichgewichte. Sinkt die Volatilität von 100 % auf 50 %, werden diese Bedingungen immer schwerer erfüllt.

- Die „Asset-Kategorie“ von Bitcoin wandelt sich: weg von digitalen Gütern hin zu makrofinanziellen Assets. Die Kursfaktoren verschieben sich von On-Chain-Variablen (Halving, On-Chain-Aktivitäten) zu makroökonomischen Faktoren wie Fed-Politik, globaler Liquidität und geopolitischen Entwicklungen. Indikatoren, die nur auf On-Chain-Daten basieren, verlieren an Aussagekraft, da externe Faktoren zunehmend dominieren.

- Die Repräsentativität der On-Chain-Daten selbst nimmt ab: Layer-2-Transaktionen, Börsen-Settlements, ETF-Verwaltungsmodelle untergraben die Datenbasis. NVT, MVRV und andere auf On-Chain-Daten basierende Indikatoren werden dadurch immer unvollständiger.

- Viele klassische Indikatoren basieren auf Kurvenanpassungen an nur 3-4 Halving-Zyklen, was bei einer sich verändernden Marktdynamik zu Scheitern führt.

Für Investoren bedeutet das: Das kollektive Scheitern dieser Indikatoren sendet eine einfache, aber wichtige Botschaft: Das Verständnis der Annahmen und Grenzen jedes einzelnen Indikators ist wichtiger als die Suche nach einem Allzweck-Vorhersageinstrument. Übermäßiges Vertrauen in einzelne Indikatoren kann zu Fehlschlüssen führen. In einer Phase, in der die Grundregeln des Marktes neu geschrieben werden, ist Flexibilität im Denken wahrscheinlich die pragmatischste Strategie.

Verwandte Artikel

BTC 15-Minuten-Chart fällt um 0,71 %: Schwache Makrodaten und Miner-Verkäufe verstärken den Verkaufsdruck

2026-03-08 02:45 bis 03:00 (UTC), Bitcoin (BTC) Preischart-Daten zeigen eine Rendite von -0,71% innerhalb von 15 Minuten, der Tiefstkurs lag bei 66837,0 USDT, der Höchstkurs bei 67402,7 USDT, die Volatilität betrug 0,84%. Kurzfristige Schwankungen ziehen Marktaufmerksamkeit auf sich, das On-Chain-Risikosignal stieg auf 0,84, was über dem historischen Durchschnitt liegt, die Anlegerstimmung ist vorsichtig, die Marktvolatilität nimmt zu.

Die Haupttriebkraft dieser Bewegung ist die deutlich schlechter als erwartete US-Arbeitsmarktdaten für Februar, mit einem erheblichen Rückgang der Neueinstellungen und einer Arbeitslosenquote von 4,4%, kombiniert mit den US

GateNews23M her

Die Welle der Fälligkeiten von 875 Milliarden USD an US-Immobilienverschuldung könnte Druck auf Bitcoin ausüben

Eine große Menge an gewerblichen Immobilienkrediten (Commercial Real Estate – CRE) in den USA mit der Nummer ( steht vor der Fälligkeit, während sich der Markt im Vergleich zu dem Zeitpunkt, an dem diese Kredite vergeben wurden, erheblich verändert hat.

Die Mortgage Bankers Association ) gibt an, dass etwa 875 Milliarden USD an Krediten fällig werden.

TapChiBitcoin25M her

Preisprognosen 3/6: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, BCH, HYPE, XMR

Bitcoin (CRYPTO: BTC) stand nach einer kurzen Erholungsrally erneut auf die Probe, rutschte wieder unter die Marke von 68.500 US-Dollar, da Verkäufer die Kontrolle zurückgewannen. Die Bewegung folgt darauf, dass das Asset kurzzeitig die 74.000 US-Dollar-Marke berührte, ein Niveau, das während des letzten Anstiegs zuvor als Obergrenze fungierte. Händler jetzt e

CryptoBreaking1Std her

Kleiner Robert Kennedy bestätigt seine Teilnahme an der Präsidentschaftswahl 2028 in den USA und besitzt mindestens 1 Million US-Dollar in Bitcoin

Gate News Nachrichten, am 8. März bestätigte Little Robert Kennedy, dass er an der Präsidentschaftswahl in den USA 2028 teilnehmen wird. Öffentlich zugängliche Informationen zeigen, dass er mindestens 1 Million US-Dollar in Bitcoin hält und nicht vorhat, diese Vermögenswerte zu veräußern. Little Robert Kennedy hat öffentlich erklärt, dass er ein treuer Unterstützer von Bitcoin ist und glaubt, dass Dezentralisierung, das begrenzte Angebot, neutrale Währungen sowie harte Vermögenswerte wie Gold und Silber den US-Dollar stabilisieren und eine Abwertung der Währung verhindern können.

GateNews1Std her

Bitcoin schwankt stark: Erwartungen an Waffenstillstand und Ölpreise prägen die Marktstimmung im Krypto-Bereich

Der Bericht von The Kobeissi Letter weist auf ein bemerkenswertes Signal auf der geopolitischen Bühne hin. Kürzlich postete der US-Präsident Donald Trump auf Truth Social, dass Washington von Iran verlangt, „bedingungslos kapitulieren“, eine harte Aussage, die andeutet, dass jede Waffenruhe möglicherweise noch in Gefahr ist.

TapChiBitcoin1Std her

Willy Woo:BTC Early decline was too rapid, currently creating conditions for a rebound to 85,000 USD

Am 8. März wies Analyst Willy Woo darauf hin, dass Bitcoin bei etwa 75.000 US-Dollar auf Widerstand stieß, aber seit Mitte Februar fließt Kapital wieder zurück, und die Marktstimmung könnte sich in Richtung Risikobereitschaft drehen. Obwohl kurzfristig eine Erholung möglich ist, befindet sich Bitcoin langfristig noch in der Bärenmarktphase und könnte eine Seitwärtsbewegung durchlaufen und den Widerstand testen.

GateNews2Std her