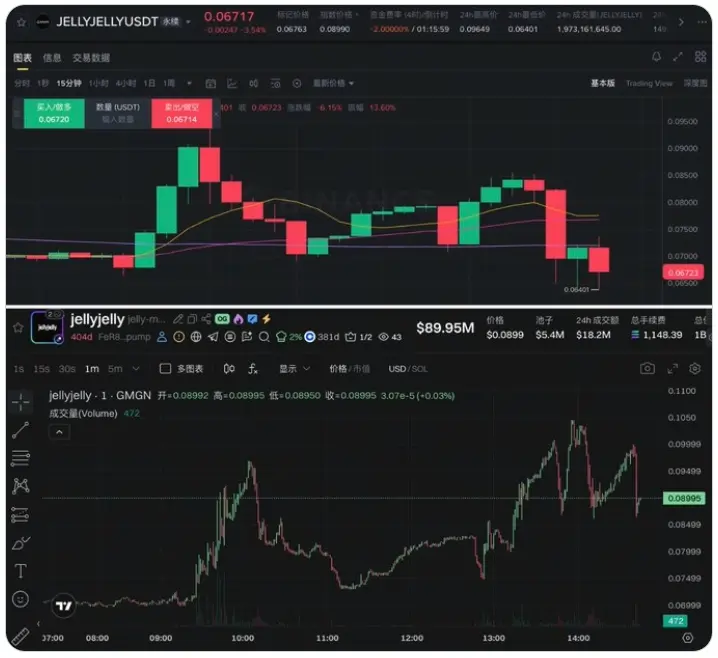

Am 10. März zeigte der JELLYJELLY-Token auf den führenden Handelsplattformen eine extreme Abweichung zwischen dem Markierungs-Preis der Perpetual Contracts und dem On-Chain-Spot-Preis: Der Markierungs-Preis der Perpetual Contracts lag bei 0,067 USD, während der On-Chain-Spot-Preis bei 0,092 USD lag, was eine maximale Differenz von etwa 34 % darstellt. Analystin Ai Yi weist darauf hin, dass die offenen Positionen seit etwa 13 Uhr stark zugenommen haben und das Muster sehr ähnlich zu früheren Vorfällen ist, was auf eine erneute Manipulation des Kurses hindeutet.

Analyse der 34 % Preisdifferenz: Was bedeutet die extreme Abweichung zwischen Contract und Spot?

(Quelle: Ai Yi)

Eine große Abweichung zwischen dem Markierungs-Preis der Contracts und dem Spot-Preis ist eines der Warnzeichen für hohe Risiken im Markt für Krypto-Derivate. Unter normalen Marktbedingungen liegt die Differenz zwischen Markierungs- und Spot-Preis bei 1-2 %, bei Abweichungen über 10 % gilt dies als ungewöhnlich, und eine Differenz von 34 % ist kaum durch natürliche Marktbewegungen erklärbar.

Diese Abweichung zeigt, dass der Markierungs-Preis der Perpetual Contracts (0,067 USD) deutlich unter dem On-Chain-Spot-Preis (0,092 USD) liegt, was auf eine künstliche Unterdrückung des Contract-Preises und eine relative Hochhaltung des Spot-Preises hindeutet. In diesem Szenario bedeutet eine extrem negative Funding Rate von -2 %/4 Stunden, dass Short-Positionen alle 4 Stunden 2 % der Position als Gebühren an Long-Positionen zahlen – ein starker kurzfristiger Arbitrageanreiz für Leerverkäufer, der jedoch für Long-Positionen hohe Haltekosten bedeutet.

Gefahrensignal der Funding Rate -2 %: Typischer Vorbote von Marktmanipulation

Ai Yi warnt vor einem bekannten Manipulationsmuster im Krypto-Markt:

- Anstieg der offenen Positionen: Die offenen Positionen im Netzwerk sind von normalen Niveaus auf 39,2 Mio. USD schnell angestiegen, wobei der Zeitpunkt (etwa 13 Uhr) Ähnlichkeiten zu früheren Vorfällen aufweist.

- Extrem negative Funding Rate: -2 %/4 Stunden ist ein starkes Zeichen für eine Konzentration von Short-Positionen, die den Markt dominieren. Solche hohen Gebühren sind normalerweise nicht langfristig aufrechterhaltbar.

- Abweichung zwischen Spot und Contract: Der Spot-Preis liegt deutlich über dem Markierungs-Preis, was auf eine mögliche Preisdrückung im Contract und gleichzeitig eine Hochhaltung im Spot hindeutet.

- Marktkapitalisierung auf Chain: Mit 9,3 Mio. USD ist die Marktkapitalisierung relativ gering, was größere Kapitalbewegungen durch begrenzte Liquidität erleichtert.

Der Analyst warnt Investoren, dass eine anhaltende extreme Abweichung zwischen Contract- und Spot-Preisen oft mit massiven Liquidationen und schnellen Preisrektionen einhergeht, was eine Hochrisikoperiode darstellt.

DEX-Markt: Strukturelle Probleme, die durch den JELLYJELLY-Vorfall sichtbar werden

Der ungewöhnliche Vorfall bei JELLYJELLY spiegelt auch die strukturellen Risiken bei der Integration dezentraler und zentralisierter Handelsinfrastrukturen wider. Laut dem CoinGecko-Bericht zu CEX- und DEX-Handelsdaten 2026 stieg der Anteil der DEX-Spotmärkte von 6,9 % im Januar 2024 auf 13,6 % im Januar 2026. Das Handelsvolumen der DEX-Perpetual Contracts wuchs um das Achtfache, der Marktanteil stieg von 2,0 % auf 10,2 %. Hyperliquid ist die einzige DEX unter den Top 10 der Perpetual Contract Plattformen mit einem Anteil von 3,3 %, der einige mittelgroße CEX übertrifft.

In diesem Kontext kann eine extreme Preisabweichung zwischen On-Chain-Spot und CEX-Contracts durch technische Hürden bei grenzüberschreitendem Arbitrage (wie Zahlungsabwicklung, Gas-Gebühren und Liquidität) verlängert werden, was Manipulationen eine längere Wirksamkeit ermöglicht.

Häufig gestellte Fragen

Was bedeutet die 34 % Abweichung zwischen JELLYJELLY-Contract und Spot für Positionen?

Für Long-Positionen im Contract bedeutet die Funding Rate von -2 %/4 Stunden, dass alle 4 Stunden 2 % der Position als Gebühren an die Short-Positionen gezahlt werden, was die Haltekosten langfristig stark erhöht. Für Spot-Inhaber kann bei solch extremen Preisunterschieden ein Verkauf im Spot und der Einstieg in den Contract zur Arbitrage führen, birgt jedoch Risiken durch starke Marktvolatilität und Liquiditätsmangel.

Was bedeutet eine Funding Rate von -2 % alle 4 Stunden im Markt?

-2 %/4 Stunden entspricht etwa -12 % pro Tag, was im Derivatemarkt äußerst selten ist. Normale Funding Rates liegen meist zwischen ±0,01 % und ±0,1 %/8 Stunden. Werte über -0,5 %/8 Stunden gelten als ungewöhnlich. -2 %/4 Stunden zeigt eine schwere Marktungleichgewicht und hohe Volatilität an.

Was haben die aktuellen JELLYJELLY-Vorfälle mit historischen Kursmanipulationen gemeinsam?

Der Analyst Ai Yi weist auf folgende Ähnlichkeiten hin: Ungewöhnlich konzentrierte Zuwächse bei offenen Positionen, extrem negative Funding Rates, große Abweichungen zwischen Spot- und Contract-Preisen. Diese Merkmale sind typisch für frühere Manipulationsfälle bei JELLYJELLY, bei denen die Betreiber große Short-Positionen im Contract aufbauen und gleichzeitig im Spot den Kurs nach oben treiben, um Gewinne aus Liquidationen zu ziehen.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.